28818b22e925ced151f661c9f625f4ed.ppt

- Количество слайдов: 140

Прямые Постоянные Переменные Непрямые

Прямые Постоянные Переменные Непрямые

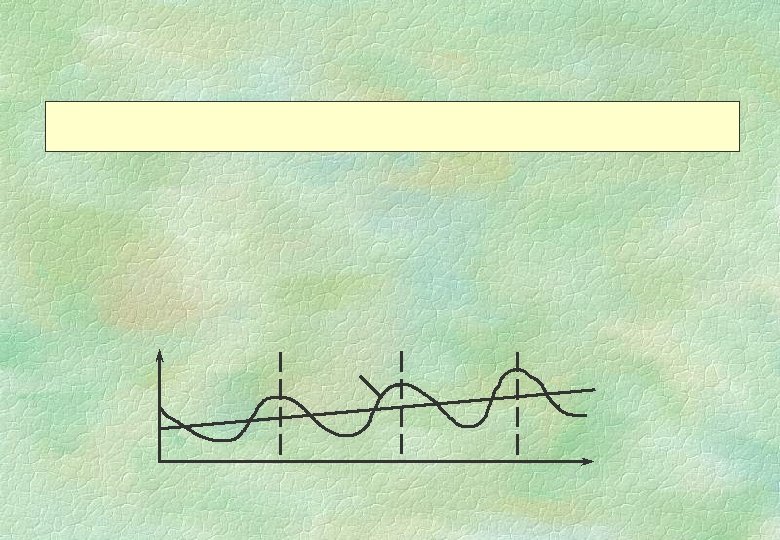

Издержки Суммарные издержки Постоянные издержки Переменные издержки Объем производства

Издержки Суммарные издержки Постоянные издержки Переменные издержки Объем производства

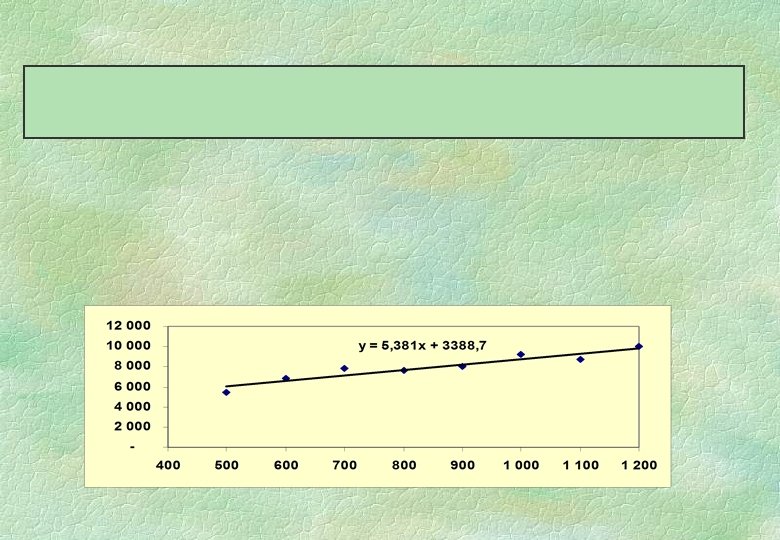

Исходные данные Расчет методом “верхней-нижней точки” Переменные издержки на единицу продукции: 4, 500/700 = 6. 43 грн/ед. прод. Постоянные издержки за период = 10, 000 - 1, 200 х 6. 43 = 2, 284 грн

Исходные данные Расчет методом “верхней-нижней точки” Переменные издержки на единицу продукции: 4, 500/700 = 6. 43 грн/ед. прод. Постоянные издержки за период = 10, 000 - 1, 200 х 6. 43 = 2, 284 грн

Электродрель Пневмоинструмент

Электродрель Пневмоинструмент

Базы распределения весомых статей общецеховых накладных расходов*: При таком распределении цеховых накладных расходов получена следующая рентабельность:

Базы распределения весомых статей общецеховых накладных расходов*: При таком распределении цеховых накладных расходов получена следующая рентабельность:

Базы распределения весомых статей общезаводских накладных расходов*: При таком распределении заводских накладных расходов получена следующая рентабельность: Электродрель Пневмоинструмент

Базы распределения весомых статей общезаводских накладных расходов*: При таком распределении заводских накладных расходов получена следующая рентабельность: Электродрель Пневмоинструмент

Доход = Переменные издержки + Постоянные издержки + Прибыль Доход = Переменные издержки + Постоянные издержки + 0

Доход = Переменные издержки + Постоянные издержки + Прибыль Доход = Переменные издержки + Постоянные издержки + 0

Цена продажи 250 грн. Прибыль 17 грн. Цена продажи 250 грн. Переменные затраты 160 грн. Вложенный доход 90 грн.

Цена продажи 250 грн. Прибыль 17 грн. Цена продажи 250 грн. Переменные затраты 160 грн. Вложенный доход 90 грн.

Вложенный доход Относительный вложенный доход = Выручка Единичный вложенный доход Относительный вложенный доход = Цена единицы продукции

Вложенный доход Относительный вложенный доход = Выручка Единичный вложенный доход Относительный вложенный доход = Цена единицы продукции

Вы 2 433, 3 тыс. грн. Выручка от продаж и затраты а к уч р Убыток Прибыль ы рат ат З Переменные затраты Постоянные затраты 9 734 штуки Объем продаж

Вы 2 433, 3 тыс. грн. Выручка от продаж и затраты а к уч р Убыток Прибыль ы рат ат З Переменные затраты Постоянные затраты 9 734 штуки Объем продаж

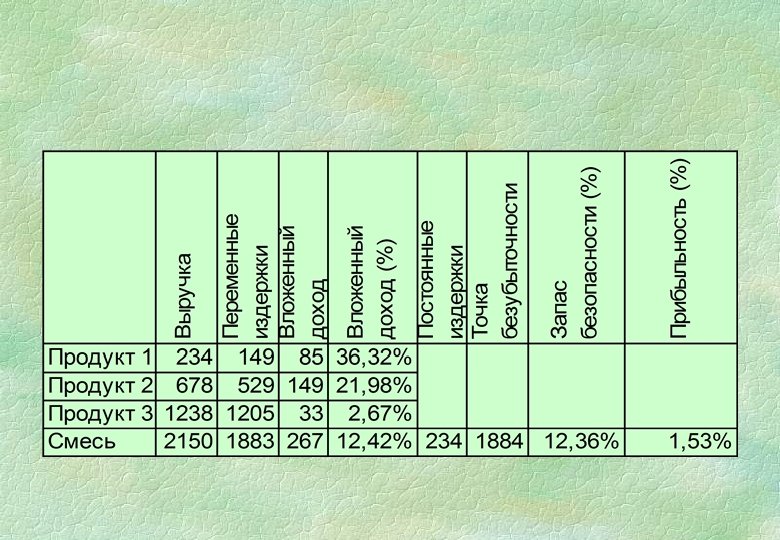

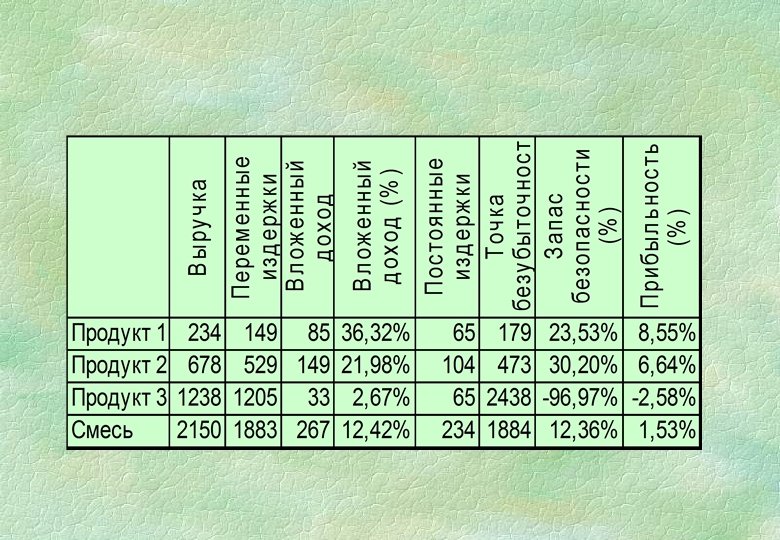

Запас безопасности - это оценка дополнительного, т. е. сверх уровня безубыточности, объема продаж, обычно выражаемая в процентах. Запас безопасности Выручка - Точка безубыточности

Запас безопасности - это оценка дополнительного, т. е. сверх уровня безубыточности, объема продаж, обычно выражаемая в процентах. Запас безопасности Выручка - Точка безубыточности

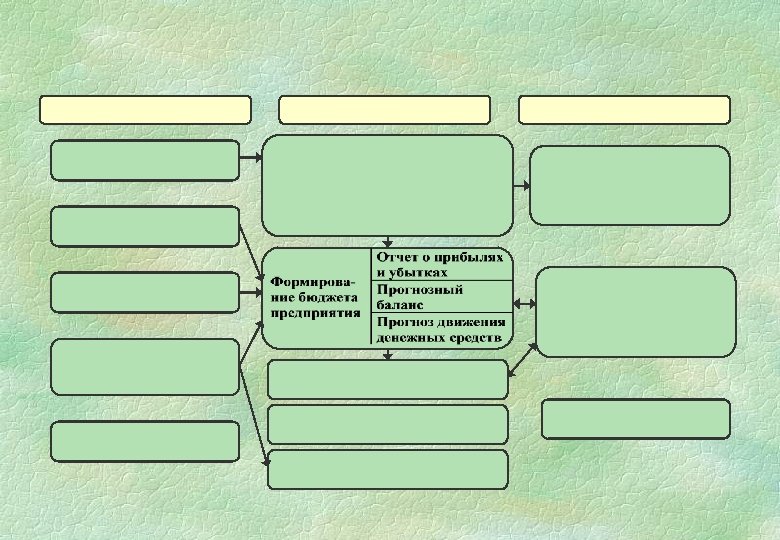

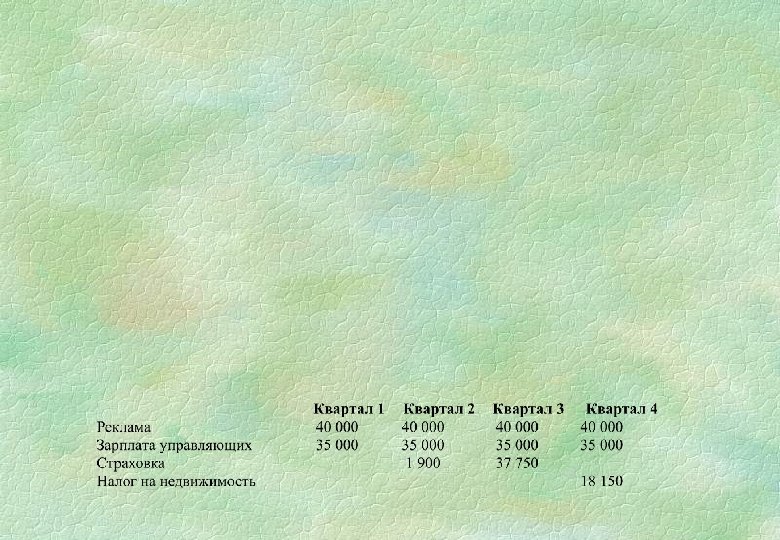

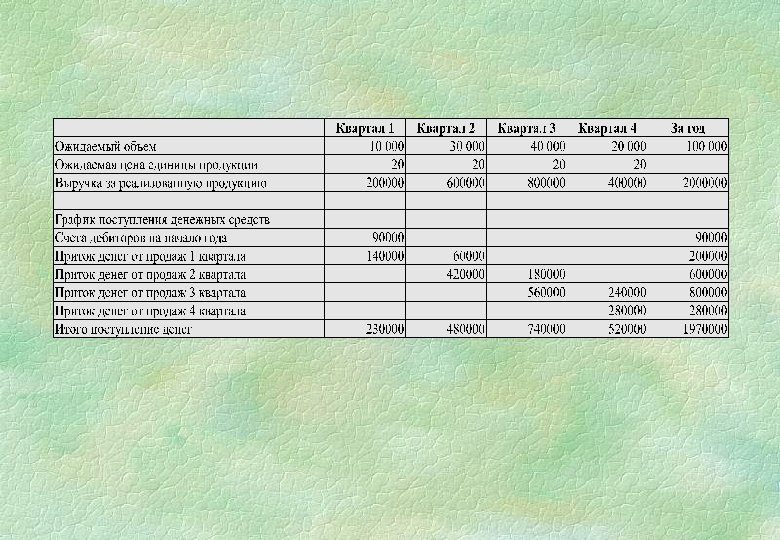

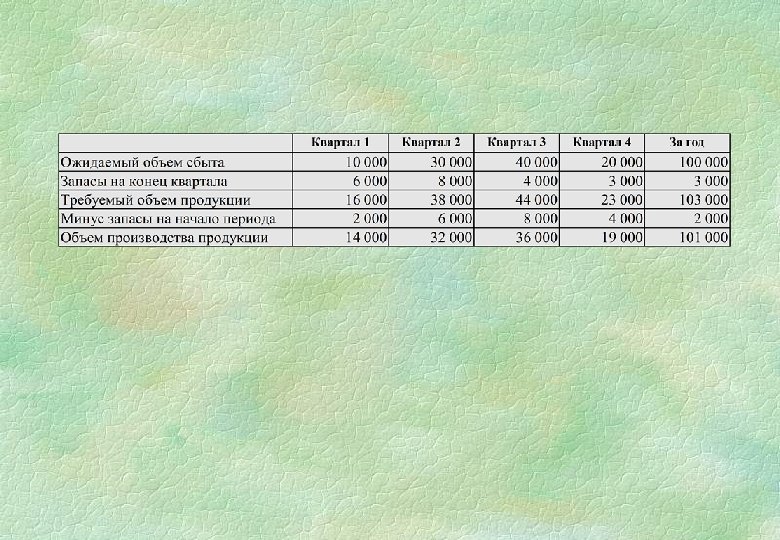

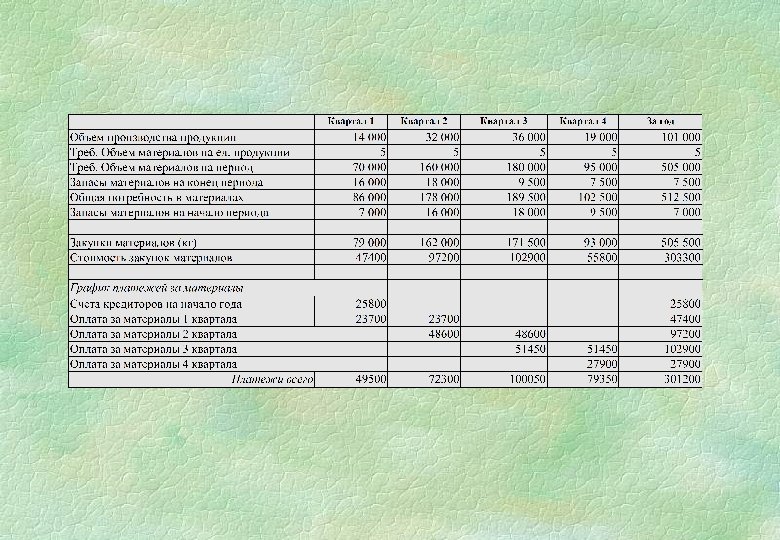

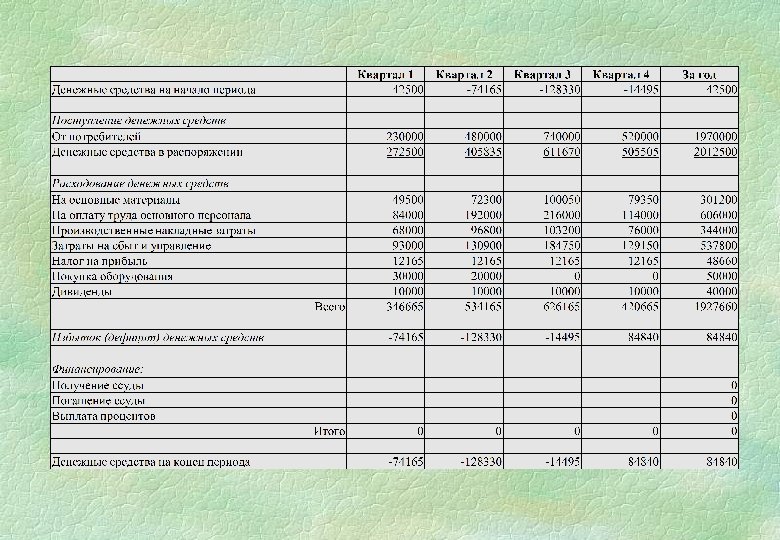

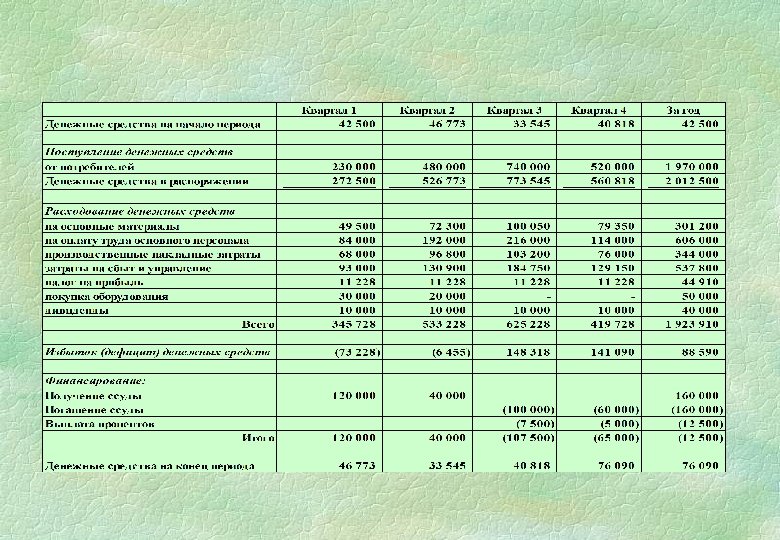

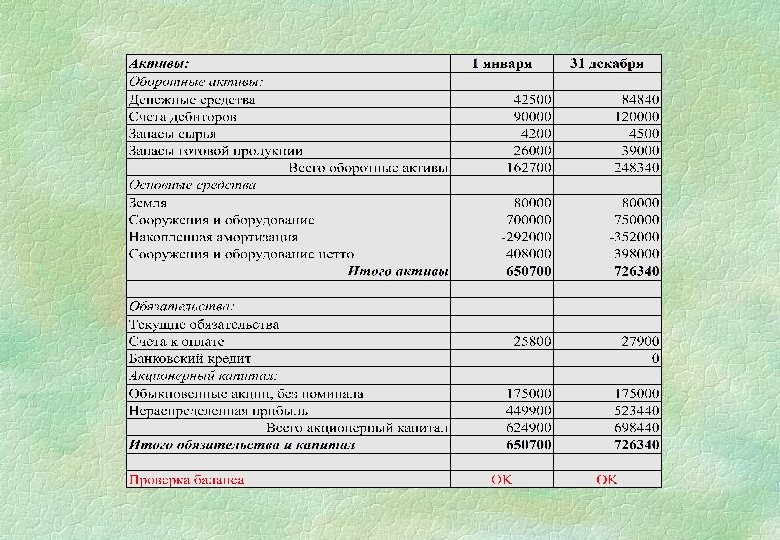

Прибыль, рассчитанная по методу начислений, не гарантирует наличия денег у предприятия. Достижение прибыльности является не самоцелью, а лишь предпосылкой получения предприятием денег. Основной вопрос в финансовом менеджменте - управление потоками финансовых ресурсов, выраженных в денежных средствах.

Прибыль, рассчитанная по методу начислений, не гарантирует наличия денег у предприятия. Достижение прибыльности является не самоцелью, а лишь предпосылкой получения предприятием денег. Основной вопрос в финансовом менеджменте - управление потоками финансовых ресурсов, выраженных в денежных средствах.

!

!

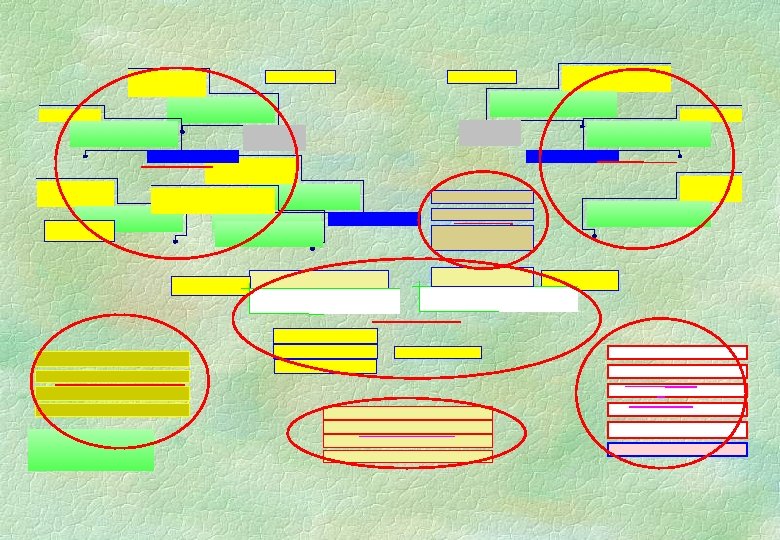

Коммерческие бумаги Торговый кредит Давальческое") Краткосрочная банковская ссуда Краткосрочная аренда Факторинг (продажа дебиторской задолженности) Коммерческие бумаги Торговый кредит Давальческое сырье Просроченная задолженность поставщикам

Краткосрочная банковская ссуда Краткосрочная аренда Факторинг (продажа дебиторской задолженности) Коммерческие бумаги Торговый кредит Давальческое сырье Просроченная задолженность поставщикам