Простые проценты.ppt

- Количество слайдов: 65

Простые проценты

Простые проценты

Вопросы: 1. Предмет и задачи высших финансовых вычислений. 2. Определение процентной ставки; виды процентных ставок. 3. Наращение по простой процентной ставке. 4. Дисконтирование по простой процентной ставке и простой учетной ставке: 4. 1 Математическое дисконтирование; 4. 2 Банковский учет. 5. Определение сроков ссуды, величин простых процентных и учетных ставок.

Вопросы: 1. Предмет и задачи высших финансовых вычислений. 2. Определение процентной ставки; виды процентных ставок. 3. Наращение по простой процентной ставке. 4. Дисконтирование по простой процентной ставке и простой учетной ставке: 4. 1 Математическое дисконтирование; 4. 2 Банковский учет. 5. Определение сроков ссуды, величин простых процентных и учетных ставок.

Высшие финансовые вычисления - система специальных расчетов, связанных с нормами отчуждения в пользу определенного субъекта права дохода, которое появляется в связи с предоставлением на определенный срок денег, а также при отсрочке платежа

Высшие финансовые вычисления - система специальных расчетов, связанных с нормами отчуждения в пользу определенного субъекта права дохода, которое появляется в связи с предоставлением на определенный срок денег, а также при отсрочке платежа

Высшие финансовые вычисления - методы количественного анализа проблем, связанных с долгосрочным и краткосрочным кредитами и займами. условиями их получения и погашения, выплатой различного рода денежных потоков, оценкой финансовых рисков, эффективности финансовых операций и т. д.

Высшие финансовые вычисления - методы количественного анализа проблем, связанных с долгосрочным и краткосрочным кредитами и займами. условиями их получения и погашения, выплатой различного рода денежных потоков, оценкой финансовых рисков, эффективности финансовых операций и т. д.

для") К основным задачам ВФВ относятся: - измерение конечных финансовых результатов операции (сделки, контракта) для каждой из участвующих сторон; - разработка планов выполнения финансовых операций, в том числе планов погашения задолженности; - измерение зависимости конечных результатов операции от основных ее параметров; - определение допустимых критических значений этих параметров эквивалентного (безубыточного) изменения первоначальных условий операций.

К основным задачам ВФВ относятся: - измерение конечных финансовых результатов операции (сделки, контракта) для каждой из участвующих сторон; - разработка планов выполнения финансовых операций, в том числе планов погашения задолженности; - измерение зависимости конечных результатов операции от основных ее параметров; - определение допустимых критических значений этих параметров эквивалентного (безубыточного) изменения первоначальных условий операций.

– абсолютная величина дохода от предоставления денег в долг в любой") Проценты (процентные деньги) – абсолютная величина дохода от предоставления денег в долг в любой его форме ( I ). Процентная ставка – относительная величина дохода за фиксированный период времени, отношение процентов к сумме долга ( i ). Срок начисления – временной интервал финансовой операции ( n ). Период начисления – временной интервал, к которому приурочена процентная ставка. Наращенная сумма долга (S) – первоначальная сумма (P) вместе с начисленными процентами.

Проценты (процентные деньги) – абсолютная величина дохода от предоставления денег в долг в любой его форме ( I ). Процентная ставка – относительная величина дохода за фиксированный период времени, отношение процентов к сумме долга ( i ). Срок начисления – временной интервал финансовой операции ( n ). Период начисления – временной интервал, к которому приурочена процентная ставка. Наращенная сумма долга (S) – первоначальная сумма (P) вместе с начисленными процентами.

P – первоначальная") Процентная ставка i - процентная ставка I - проценты (величина дохода) P – первоначальная сумма долга S – наращенная сумма n - срок ссуды в годах

Процентная ставка i - процентная ставка I - проценты (величина дохода) P – первоначальная сумма долга S – наращенная сумма n - срок ссуды в годах

Пример 1. Фирма приобрела в банке вексель, по которому через год должна получить 66, 0 тыс. руб. В момент приобретения цена векселя составила 60 тыс. руб. Определить доходность сделки. P = 60 тыс. руб. S = 66 тыс. руб. I =66 -60=6 тыс. руб.

Пример 1. Фирма приобрела в банке вексель, по которому через год должна получить 66, 0 тыс. руб. В момент приобретения цена векселя составила 60 тыс. руб. Определить доходность сделки. P = 60 тыс. руб. S = 66 тыс. руб. I =66 -60=6 тыс. руб.

Виды процентных ставок В зависимости от направления ставки наращения движения ставки дисконтирования В зависимости от базы начисления простые сложные В зависимости от размера фиксированные переменные плавающие В зависимости от периода начисления дискретные -годовые -полугодовые -квартальные и т. д. непрерывные

Виды процентных ставок В зависимости от направления ставки наращения движения ставки дисконтирования В зависимости от базы начисления простые сложные В зависимости от размера фиксированные переменные плавающие В зависимости от периода начисления дискретные -годовые -полугодовые -квартальные и т. д. непрерывные

Метод начисления по простым процентным ставкам: проценты начисляются в течение всего срока кредита на одну и туже величину капитала, предоставляемого в кредит. Метод начисления по сложным процентным ставкам: в первом периоде начисление производится на первоначальную сумму кредита, затем она суммируется с начисленными процентами и в каждом последующем периоде проценты начисляются на уже наращенную сумму «процент на процент» .

Метод начисления по простым процентным ставкам: проценты начисляются в течение всего срока кредита на одну и туже величину капитала, предоставляемого в кредит. Метод начисления по сложным процентным ставкам: в первом периоде начисление производится на первоначальную сумму кредита, затем она суммируется с начисленными процентами и в каждом последующем периоде проценты начисляются на уже наращенную сумму «процент на процент» .

Наращенная сумма ссуды – первоначальная ее сумма с начисленными процентами к концу срока начисления

Наращенная сумма ссуды – первоначальная ее сумма с начисленными процентами к концу срока начисления

Пример 2. Банк выдал районной администрации ссуду в размере 4, 0 млн. руб. сроком на 2 года по ставке простых процентов, равной 11% годовых. Определить проценты и сумму накопленного долга. P = 4, 0 млн. руб. i = 0, 11 n = 2 года I = 4, 0· 2· 0, 11=0, 88 млн. руб. S = 4, 0+0, 88=4, 88 млн. руб.

Пример 2. Банк выдал районной администрации ссуду в размере 4, 0 млн. руб. сроком на 2 года по ставке простых процентов, равной 11% годовых. Определить проценты и сумму накопленного долга. P = 4, 0 млн. руб. i = 0, 11 n = 2 года I = 4, 0· 2· 0, 11=0, 88 млн. руб. S = 4, 0+0, 88=4, 88 млн. руб.

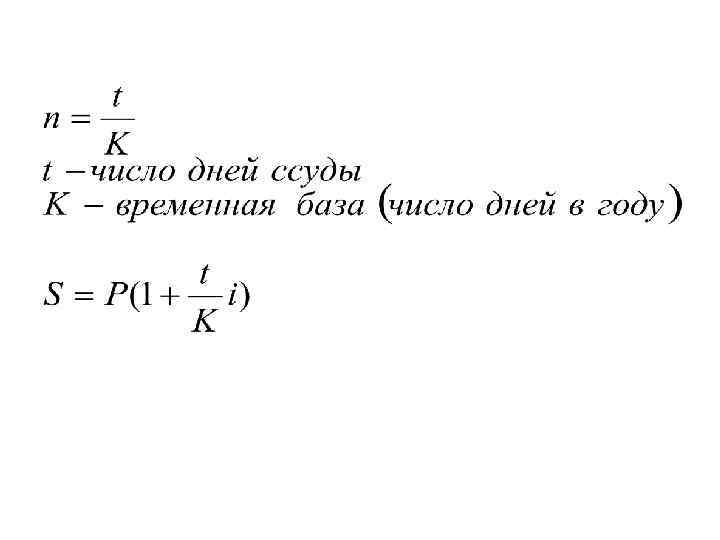

Методы начисления простых процентов в зависимости от временной базы 1. 2. 3. Точные проценты с точным числом дней ссуды: 365/365 или ACT/ACT. Обыкновенные проценты с точным числом дней ссуды: 365/360 или ACT/360. Обыкновенные проценты с приближенным числом дней ссуды: 360/360 или 360/360. При точном и приближенном методах начисления процентов день выдачи и день погашения ссуды принимается за 1 день.

Методы начисления простых процентов в зависимости от временной базы 1. 2. 3. Точные проценты с точным числом дней ссуды: 365/365 или ACT/ACT. Обыкновенные проценты с точным числом дней ссуды: 365/360 или ACT/360. Обыкновенные проценты с приближенным числом дней ссуды: 360/360 или 360/360. При точном и приближенном методах начисления процентов день выдачи и день погашения ссуды принимается за 1 день.

, при равном") Соотношение между величинами процентного дохода, рассчитанными с использованием различной временной базы (I), при равном числе дней ссуды (t):

Соотношение между величинами процентного дохода, рассчитанными с использованием различной временной базы (I), при равном числе дней ссуды (t):

Определение наращенной суммы изменяющейся во времени ставке по дискретно

Определение наращенной суммы изменяющейся во времени ставке по дискретно

Начисление процентов при изменении сумм депозита во времени

Начисление процентов при изменении сумм депозита во времени

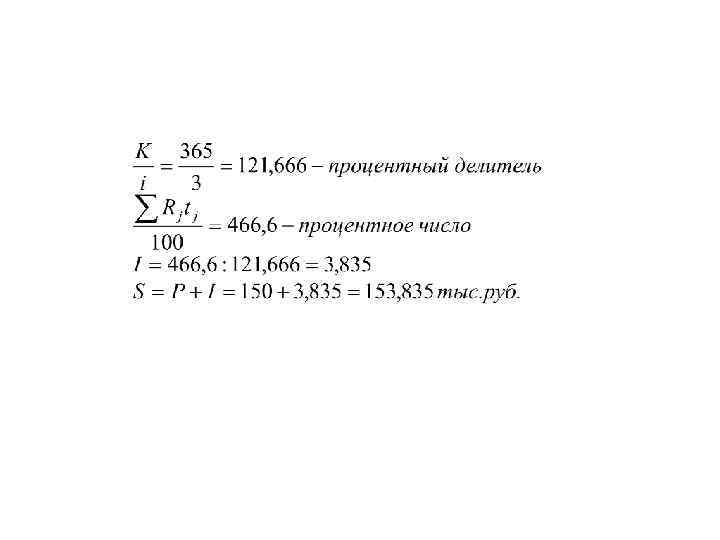

Пример 3. Движение средств на счете характеризуется следующими данными: 05. 02 поступило 150 тыс. руб. , 15. 07 снято 50 тыс. руб. и 20. 10 поступило 80 тыс. руб. Определить сумму на счете на конец года. Процентная ставка 3% годовых. Дата Движение средств Остаток (Rj) Срок (tj) Процентное число 05. 02 150 160 240 15. 07 -50 100 97 97 20. 10 80 180 72 129, 6 31. 12 - 180 - - Итого 466, 6

Пример 3. Движение средств на счете характеризуется следующими данными: 05. 02 поступило 150 тыс. руб. , 15. 07 снято 50 тыс. руб. и 20. 10 поступило 80 тыс. руб. Определить сумму на счете на конец года. Процентная ставка 3% годовых. Дата Движение средств Остаток (Rj) Срок (tj) Процентное число 05. 02 150 160 240 15. 07 -50 100 97 97 20. 10 80 180 72 129, 6 31. 12 - 180 - - Итого 466, 6

Реинвестирование по простым процентным ставкам

Реинвестирование по простым процентным ставкам

Пример 4. 100 тыс. руб. положены 1 -го января на месячный депозит под 3% годовых. Определить наращенную сумму при повторении операции 3 раза для точных и обыкновенных процентов.

Пример 4. 100 тыс. руб. положены 1 -го января на месячный депозит под 3% годовых. Определить наращенную сумму при повторении операции 3 раза для точных и обыкновенных процентов.

Декурсивный метод- начисление процентов производится в конце расчетного периода Антисипативный метод - начисление процентов производится в начале расчетного периода

Декурсивный метод- начисление процентов производится в конце расчетного периода Антисипативный метод - начисление процентов производится в начале расчетного периода

Дисконтирование - средство определения любой стоимостной величины, относящейся к будущему на более ранний момент времени.

Дисконтирование - средство определения любой стоимостной величины, относящейся к будущему на более ранний момент времени.

Математическое дисконтирование

Математическое дисконтирование

Пример 5. Через 180 дней после подписания договора должник уплатит 310 тыс. руб. Кредит выдан под 16 % годовых. Определить первоначальную сумму долга при условии, что временная база равна 365 дням.

Пример 5. Через 180 дней после подписания договора должник уплатит 310 тыс. руб. Кредит выдан под 16 % годовых. Определить первоначальную сумму долга при условии, что временная база равна 365 дням.

Банковское дисконтирование

Банковское дисконтирование

Пример 6. Вексель номинальной стоимостью 500 тыс. руб. был учтен в банке за 90 дней до срока погашения по учетной ставке 16%. Определить дисконтированную величину и величину дисконта.

Пример 6. Вексель номинальной стоимостью 500 тыс. руб. был учтен в банке за 90 дней до срока погашения по учетной ставке 16%. Определить дисконтированную величину и величину дисконта.

Пример 7. Долговое обязательство в сумме 200 тыс. руб. должно быть погашено через 90 дней с процентами (10% годовых). Владелец обязательства учел его в банке за 15 дней до наступления срока по учетной ставке 12, 5%. Определить полученную после учета сумму и величину дисконта, полученного банком.

Пример 7. Долговое обязательство в сумме 200 тыс. руб. должно быть погашено через 90 дней с процентами (10% годовых). Владелец обязательства учел его в банке за 15 дней до наступления срока по учетной ставке 12, 5%. Определить полученную после учета сумму и величину дисконта, полученного банком.

Определение сроков ссуды

Определение сроков ссуды

Определение величин простых процентов и учетных ставок

Определение величин простых процентов и учетных ставок

Сложные проценты

Сложные проценты

Вопросы: 1. Понятие сложных процентов. Ставка сложных процентов. 2. Наращение по ставке сложных процентов. 3. Номинальная ставка. 4. Эффективная ставка. 5. Дисконтирование по сложной процентной и учетной ставке. 6. Учет инфляции при определении наращенной суммы.

Вопросы: 1. Понятие сложных процентов. Ставка сложных процентов. 2. Наращение по ставке сложных процентов. 3. Номинальная ставка. 4. Эффективная ставка. 5. Дисконтирование по сложной процентной и учетной ставке. 6. Учет инфляции при определении наращенной суммы.

Вычисление процентов наращенных сумм на основе сложных

Вычисление процентов наращенных сумм на основе сложных

Пример 1. Какой величины достигнет долг, равный 1 млн руб. через 5 лет при росте по сложной ставке 15, 5% годовых?

Пример 1. Какой величины достигнет долг, равный 1 млн руб. через 5 лет при росте по сложной ставке 15, 5% годовых?

Определение наращенной суммы изменяющейся во времени ставке по дискретно

Определение наращенной суммы изменяющейся во времени ставке по дискретно

Пример 2. Администрация региона получила кредит в банке на сумму 6, 0 млн руб. сроком на 5 лет, процентная ставка по кредиту определена в 10, 5 % для 1 -го года, для 2 -го года предусматривается надбавка к процентной ставке в размере 1, 5%, для 3 -го года и последующих лет – в размере 0, 75%. Определим сумму долга, подлежащую погашению по истечении срока займа.

Пример 2. Администрация региона получила кредит в банке на сумму 6, 0 млн руб. сроком на 5 лет, процентная ставка по кредиту определена в 10, 5 % для 1 -го года, для 2 -го года предусматривается надбавка к процентной ставке в размере 1, 5%, для 3 -го года и последующих лет – в размере 0, 75%. Определим сумму долга, подлежащую погашению по истечении срока займа.

Наращение процентов при дробном числе лет

Наращение процентов при дробном числе лет

Определение времени, необходимого для увеличения первоначальной суммы в N раз.

Определение времени, необходимого для увеличения первоначальной суммы в N раз.

Определение времени, необходимого для удвоения первоначальной суммы

Определение времени, необходимого для удвоения первоначальной суммы

Пример 3. Через какой период времени удвоится первоначальная сумма при ставке 22, 5%?

Пример 3. Через какой период времени удвоится первоначальная сумма при ставке 22, 5%?

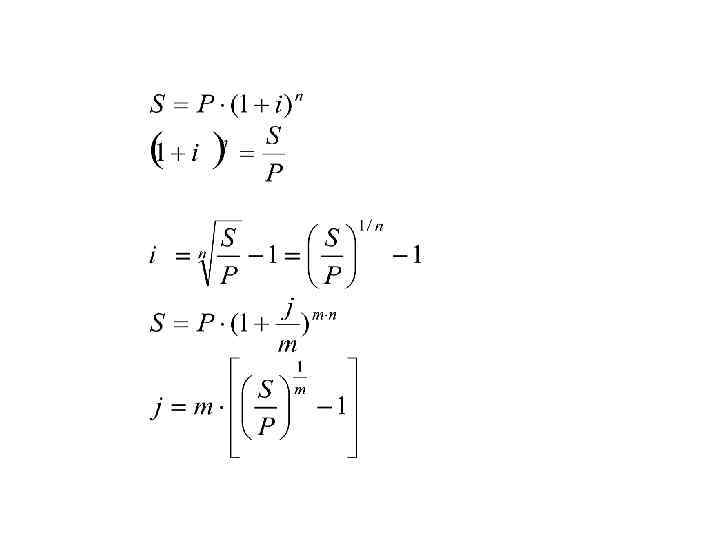

Номинальная ставка - годовая процентная ставка при mразовом начислении

Номинальная ставка - годовая процентная ставка при mразовом начислении

Пример 4. Депозит в размере 500 тыс. руб. внесен в банк на 3 года под 10% годовых (сложные проценты); начисление процентов производится ежеквартально. Определить наращенную сумму.

Пример 4. Депозит в размере 500 тыс. руб. внесен в банк на 3 года под 10% годовых (сложные проценты); начисление процентов производится ежеквартально. Определить наращенную сумму.

Эффективная ставка- годовая ставка сложных процентов, которая дает тот же результат, что и m-разовое начисление процентов по ставке j/m.

Эффективная ставка- годовая ставка сложных процентов, которая дает тот же результат, что и m-разовое начисление процентов по ставке j/m.

Эффективная ставка при начислении сложных процентов m раз в году

Эффективная ставка при начислении сложных процентов m раз в году

Срок ссуды при наращении номинальной ставке по эффективной и

Срок ссуды при наращении номинальной ставке по эффективной и

Вычисление наращенной суммы на основе сложных антисипативных процентов

Вычисление наращенной суммы на основе сложных антисипативных процентов

Математическое дисконтирование по сложной процентной ставке

Математическое дисконтирование по сложной процентной ставке

Математическое дисконтирование по сложной процентной ставке

Математическое дисконтирование по сложной процентной ставке

Дисконтирование по сложной учетной ставке

Дисконтирование по сложной учетной ставке

Пример 5. Долговое обязательство на сумму 5 млн рублей, срок оплаты которого наступает через 5 лет, продано с дисконтом по сложной учетной ставке 15% годовых. Определить размер полученной за долг суммы и величину дисконта.

Пример 5. Долговое обязательство на сумму 5 млн рублей, срок оплаты которого наступает через 5 лет, продано с дисконтом по сложной учетной ставке 15% годовых. Определить размер полученной за долг суммы и величину дисконта.

При дисконтировании m раз в году используется номинальная учетная ставка

При дисконтировании m раз в году используется номинальная учетная ставка

Определение сложной учетной ставки и срока ссуды при дисконтировании

Определение сложной учетной ставки и срока ссуды при дисконтировании

Определение эффективной и номинальной учетной ставки

Определение эффективной и номинальной учетной ставки

Расчет наращенных сумм в условиях инфляции

Расчет наращенных сумм в условиях инфляции

Наращенная сумма за n лет с учетом ее обесценивания в результате инфляции

Наращенная сумма за n лет с учетом ее обесценивания в результате инфляции

Пример 6. 200 тыс. руб. были помещены в банк на 2 года под 8% годовых. Годовой темп инфляции составил 8%. Определить реальную наращенную сумму.

Пример 6. 200 тыс. руб. были помещены в банк на 2 года под 8% годовых. Годовой темп инфляции составил 8%. Определить реальную наращенную сумму.

Корректировка процентной ставки с учетом инфляции

Корректировка процентной ставки с учетом инфляции

Пример. Банк выдал на 6 месяцев кредит в 0, 5 млн. руб. ; ожидаемый месячный уровень инфляции-2, 0%; требуемая реальная доходность операции - 10% годовых (простые проценты). Определить ставку процентов по кредиту с учетом инфляции, размер наращенной суммы и величину процентного платежа.

Пример. Банк выдал на 6 месяцев кредит в 0, 5 млн. руб. ; ожидаемый месячный уровень инфляции-2, 0%; требуемая реальная доходность операции - 10% годовых (простые проценты). Определить ставку процентов по кредиту с учетом инфляции, размер наращенной суммы и величину процентного платежа.

Определение сложной ставки процентов iα, обеспечивающей при годовом уровне инфляции α реальную эффективность i

Определение сложной ставки процентов iα, обеспечивающей при годовом уровне инфляции α реальную эффективность i

Пример. Кредит в 1, 5 млн. руб. выдан на 2 года; реальная доходность должна составлять 12% годовых (сложные проценты); расчетный уровень инфляции – 11% в год. Определить ставку процентов при выдаче кредита и наращенную сумму.

Пример. Кредит в 1, 5 млн. руб. выдан на 2 года; реальная доходность должна составлять 12% годовых (сложные проценты); расчетный уровень инфляции – 11% в год. Определить ставку процентов при выдаче кредита и наращенную сумму.