Презентация лекция 3 по логистике.ppt

- Количество слайдов: 30

Природа прогнозирования Основные понятия Сезонные колебания — модель данных, которая повторяется через определенные промежутки, измеряемые днями, неделями, месяцами или кварталами (чаще термин используется по отношению к временам года: зима, весна, лето, осень). Случайные колебания (вариации) — колебания в анализируемых данных, вызванные непредсказуемыми событиями или событиями, которые наблюдатель не может объяснить. Аддитивные колебания — колебания текущих данных (например, спроса), не зависимые от тенденции (тренда спроса) и среднего значения (среднего спроса). Мультипликативные колебания — колебания данных, которые зависят от тенденции (тренда). Тренд (трендовая линия) — линия сглаженного спроса, в которой учитывается общая тенденция, и отсутствуют сезонные и случайные колебания. Автокорреляция — постоянные свойства процесса. Автокорреляция позволяет выявить общую составляющую спроса и его определенную тенденцию. Экспоненциальное сглаживание — математический метод обработки данных, при котором расчетные значе ния сглаживаются посредством умножения их на некий коэффициент (экспоненту). Линейная регрессия — метод математического анализа данных, позволяющий учитывать на будущий период зависимость между анализируемыми данными. Сезонный индекс — корректирующий коэффициент, который учитывает сезонные колебания данных. Лаг — разница между прогнозом и фактом.

для выживания. Решение во время Второй мировой войны")

Прогноз не роскошь, а средство (инструмент) для выживания. Решение во время Второй мировой войны Норбертом Винером противоположной задачи о прогнозировании траектории снаряда, пересекающейся с траекторией самолета, изложенное им в секретном проекте и опубликованное значительно позднее, породило мощнейшие научные направления, определившие лицо современной эпохи: автоматическое управление и вычислительную технику. Фактически, потребность в прогнозировании была основой в формулировании Н. Винером основ кибернетики в начале 40 -х годов. Прогноз на предстоящий день составляется, чтобы оценить, сколько нужно иметь в кармане денег для покрытия ожидаемых расходов. На самом деле, вольно или невольно постоянно просчитываются возможные ситуации и принимаются решения, при выборе подходящего варианта. Моделирование — естественный (сознательный или нет) инструмент прогнозирования. Другие инструменты (интуиция, черная магия) порождают предсказание. Отличие прогноза от предсказания очень простое: прогноз обладает свойствами научного результата: его можно (и нужно) обосновать и повторить без автора. Предсказание воспринимается на веру — как данность. Обычно моделирование имеет две задачи: анализ и синтез реального явления. Анализ помогает разобраться с причинноследственной структурой процесса, а одним из вариантов синтеза является прогноз параметров процесса на следующий момент. Если построена модель, значит может быть рассчитана и прогнозная оценка. Можно ли получать полезные результаты на основе моделирования, основанного на искаженной информации, нужно ли вообще работать с такими данными? Можно и нужно.

Во-первых, наши замечания о качестве информации носят общий характер. В каждом конкретном случае есть много способов проверки достоверности информации и ее корректировки — никогда не надо терять бдительности и разумного скептицизма по отношению к данным. Во-вторых, ошибки в данных были, есть и будут всегда и везде — на то и статистические методы, чтобы грубые ошибки выявлять, а также позволять обрабатывать «загрязненные» измерения. понимая, что они — «объективная реальность» , данная нам в измерениях. В-третьих, необходимо понимать, что в моделировании конечная цель — не всегда только конкретный набор параметров, являющихся решением задачи — сам процесс построения модели может быть богат на открытия и служить инструментом познания. . Существует довольно ограниченный спектр задач, для которых известный аппарат моделирования и прогнозирования применим безоговорочно. Всегда его применение требует осторожности и тщательности, которые могут быть гарантированы только одним: профессионализмом специалиста как в предметной (конкретно экономической) так и в формальной (экономико математической) областях. Существует множество способов прогнозирования: от достаточно простых до весьма сложных. Рассмотрим несколько достаточно простых способов прогнозирования, которые впоследствии используются для управления запасами. Конкретно в логистике прогнозирование касается таких вопросов, как пространственное и временное прогнозирование спроса, определение степени вариативности спроса.

Временное прогнозирование — это общий момент при прогнозировании любых видов спроса. Изменение спроса во времени является результатом общего роста или снижения спроса, сезонных колебаний спроса, а также случайных колебаний спроса, которые обуславливаются множеством факторов. Именно эти три аспекта учитываются при краткосрочном прогнозировании в большинстве случаев. Спрос имеет также и пространственное измерение. Менеджер по сбыту должен знать не только КОГДА, но и ГДЕ может возникнуть спрос на товар. Пространственное прогнозирование спроса требуется для: определения необходимого количества складов; определения оптимального местоположения складов; оптимального распределения запасов по складской сети; эффективного управления транспортными потоками. Методы прогнозирования следует наилучшим образом адаптировать под структурные особенности бизнеса и спроса. Например, временное прогнозирование можно осуществлять сначала на уровне компании, а затем пропорционально «делить» прогноз по региональным подразделениям (прогнозирование «сверху-вниз» ). Или наоборот, сначала прогнозировать спрос на уровне региональных подразделений, а затем использовать полученные результаты на уровне фирмы в целом (прогнозирование « снизу-вверх » ).

Регулярный и нерегулярный спрос Менеджеры по сбыту, как правило, объединяют товары по группам для того, чтобы было удобнее управлять запасами. Эти группы, а также отдельные товары имеют разный характер спроса. Если спрос регулярный, устойчивый, то его можно разложить на три составляющие: – тренд (или тенденция); – сезонные колебания; – случайные колебания. Хорошо известные и апробированные методики прогнозирования, как правило, применяются для прогнозирования именно регулярного спроса, который обычно бывает на ходовые и перспективные товары.

С другой стороны, в практике продаж всегда попадаются товары, спрос на которые крайне неустойчив. Прогнозировать продажи таких товаров сложно, а иногда и вообще невозможно. К числу таких товаров относят, например, продукцию, которая уже практически снята с производства и востребована лишь небольшим числом покупателей, которые покупают ее по инерции или по старой памяти. Или, например, продукцию, продажи которой зависят от продаж и потребления другой продукции, и т. д. В некоторых случаях товары с нерегулярным спросом достигают 50% от общего объема продаваемых товаров. В этом случае прогнозирование продаж представляет для системы логистики особенно трудную проблему. У такого спроса может быть несколько причин: – продажи осуществляются редко, но очень крупными партиями; – продажа товара зависит от продаж других продуктов и услуг; – слишком велики сезонные и иные перепады в продажах в течение одного года, что не позволяет выявить тренд; – продажи обусловлены случайными факторами, такими как спекуляция, слухи, кратковременная мода и пр.

Нерегулярный спрос трудно прогнозировать с помощью математических методов вследствие большого разброса временного ряда. Однако все же можно дать несколько советов, что лучше делать при нерегулярном спросе. Во-первых, следует выявить причины нерегулярности спроса и с учетом этого фактора построить прогноз продаж. Также следует отделить продукты с нерегулярным спросом от тех, которые показывают устойчивый тренд, и использовать для каждой категории разные, наиболее подходящие методы прогнозирования.

Пример Производитель химической продукции выпускает средство для очистки яблок во время сбора урожая. В зависимости от урожая яблок продажи этого средства значительно колеблются из года в год. Для прогнозирования продаж этого средства использовалась модель экспоненциального сглаживания, как и для всех прочих продуктов. Вследствие этого запасы продукции данного средства на складах оказывались существенно больше либо существенно меньше спроса, который предъявлялся на рынке. Причиной было то, что компания при прогнозировании не разделяла продукцию с регулярным и нерегулярным спросом. Ситуацию можно исправить, если прогноз строить с учетом того главного фактора, который определяет спрос на товар, т. е. исходя из того, какой урожай яблок ожидается в этом году.

Во-вторых, не следует слишком быстро реагировать на изменения в продажах такого рода продуктов или услуг, если, конечно, нет серьезных причин полагать, что спрос действительно изменился. Лучше всего использовать простую модель прогнозирования, которая не слишком быстро реагирует на изменения. Например, это может быть экспоненциальное сглаживание с низким уровнем коэффициента «а» или регрессионная модель с шагом прогнозирования 1 год.

Типы прогнозов Прогнозирование — это искусство и наука предсказания событий будущего. Оно может использовать исторические данные и проектировать их на будущее с применением математической модели. Это может быть субъективное или интуитивное предсказание, или использование их комбинаций. Редко можно найти один-единственный превосходный метод. То, что хорошо при использовании одной модели в какой либо фирме, может совершенно не подойти для другой фирмы из за изменившегося набора исходных условий. Кроме того, существуют различные ограничения при использовании различных методов. Тем не менее у руководства фирмы всегда есть выбор: – «плыть по течению» и пытаться просто реагировать на спрос; – активно действовать на рынке и воздействовать на деятельность всей фирмы исходя из прогнозов будущего.

Прогнозы бывают: Краткосрочный прогноз: охватывает период до одного года, но обычно в пределах трех месяцев; используется для планирования закупок, распределения работ, определения потребности в рабочей силе и объемов производства. Среднесрочный прогноз: охватывает обычно период от одного года до трех лет и используется в планировании тенденции сбыта, распределении бюджета между новыми разработками и производством, прогнозе развития территорий. Долгосрочный прогноз: обычно на три года и более, и используется при планировании новых товаров, оценке новых инвестиционных проектов, строительстве новых производств или логистических терминалов и т. д. Нас интересуют методы прогнозирования, связанные с краткосрочным планированием. Существуют два основных подхода к прогнозированию: количественный и качественный анализ. Количественные прогнозы используют варианты математических моделей, чтобы на основе прошлых данных и/или случайных переменных прогнозировать спрос. Такие прогнозы достаточно точны, но они имеют следующие недостатки: они не могут учитывать новые рыночные тенденции, не обладают сиюминутным знанием о клиентах, конкурентах и общеэкономической ситуации. Фактически они строятся на допущении, что в будущем все будет так же, как в прошлом.

Качественные, или субъективные, прогнозы включают такие важные факторы, как интуицию принимающих решения, личный опыт, эмоции (когда продавец знает, что покупатель эмоционально не предрасположен покупать у данной компании или данный товар, то он это будет учитывать в своем прогнозе) и жизненные ценности, знание сегодняшних экономических реалий, действия конкурентов и появление конкурирующих товаров и т. д. Целесообразно использовать комбинирование обоих подходов, что обогащает прогноз и делает его более точным. Кроме методов, используемых для прогнозирования, имеются следующие шаги прогнозирования: 1. Определение цели прогнозирования. 2. Отбор объектов, которые будут прогнозироваться. 3. определение временных периодов прогноза — является ли он краткосрочным, среднесрочным или долгосрочным. 4. Отбор модели (моделей) прогнозирования. 5. Сбор данных, необходимых для прогноза. 6. Выполнение прогноза. 7. Отслеживание результатов. Эти шаги следует осуществлять на регулярной и систематической основе. В этом случае количество и качество исходных данных будет неуклонно повышаться и, следовательно, будет возрастать точность прогнозирования.

Качественные методы прогнозирования «Круглый стол» — строится на принципе «одна голова хорошо, а две — лучше» — предполагает свободный обмен мнениями людей с различными позициями и ответственностью. На основе таких дискуссий строится будущий прогноз спроса. «Корни травы» — используется многими компаниями, но названию и формализации метода мы обязаны компании IBM, где этот метод эффективно используется наряду с другими. Предполагается, что индивид, находящийся ближе всего к потребителю или конечному пользователю продукции, знает будущие потребности лучшее всех. Хотя это не всегда верно, но во многих случаях данное допущение справедливо и является основой рассматриваемого метода. Исследования рынка — или их еще называют маркетинговые исследования — чаще всего используют для получения информации о конкурирующих товарах, об их перспективности; симпатиях и антипатиях потребителей, об их лояльности фирме, ее продукции, бренду и т. д. В качестве методов сбора информации обычно применяют социологические опросы и наблюдения, которые затем обрабатывают с помощью статистических методов.

«Метод Дельфи» — разработан в 50 х годах XX века компанией Rand для устранения недостатка «ограниченного свободного обмена мнениями» , присущего «круглому столу» . Это метод повторяющихся пошаговых приближений (итераций), позволяющий экспертам — специалистам профессионалам, представляющим различные отделы фирмы или области знания, — выработать будущий прогноз спроса на продукцию. Эксперты, письменно и независимо друг от друга, отвечают на вопросы предварительно разработанного опросника, затем их ответы обобщаются и на основе итогов опроса создается новый опросник. Процедура повторяется вновь. Обычно метод Дельфи позволяет достичь удовлетворитедьного прогноза за 3 4 ршага. Метод используется не только при прогнозировании спроса, но и при решении организационных, производственных и конструкторско технологических задач.

Количественные методы прогнозирования Как уже говорилось ранее, количественные методы прогнозирования используют различные математические модели. Мы рассмотрим несколько несложных методов, регулярное применение которых на практике будет эффективно практически в любой фирме: о метод скользящего среднего; о экспоненциальное сглаживание; о трендовое регулирование; Все эти методы называют моделями временных серий; они базируются на предположении, что будущее есть функция прошлого. Другими словами мы видим, что случилось за истекший период времени и используем серию прошлых данных, чтобы сделать прогноз.

Компоненты моделей временных серий Временные серии базируются на последовательности равных промежутков (недельных, месячных, квартальных и т. д. ) между точками исходных данных. Обычно эти модели имеют 4 компоненты: тренд, сезонные колебания, циклы и случайные вариации и автокорреляция. Сезонность (S) является моделью данных, которая повторяется через определенные промежутки времени (чаще термин используется по отношению к временам года: зима, весна, лето, осень). Циклы (С) — это модели данных, которые встречаются каждые несколько лет. Циклические колебания спроса определить довольно сложно, т. к. они могут быть связаны с циклами развития бизнеса, политическими выборами, экономическими условиями, военными действиями и т. д. Главным образом их учитывают при среднесрочном и долгосрочном планировании.

— вызваны непредсказуемыми событиями. Если из общего спроса удалить все статистические")

Случайные вариации (R) — вызваны непредсказуемыми событиями. Если из общего спроса удалить все статистические компоненты (среднее значение, тренды, циклические колебания и автокорреляцию), остается только необъяснимая составляющая спроса. Если невозможно идентифицировать причину этой составляющей, то ее относят к случайным факторам. Автокорреляция отражает постоянные свойства процесса. Ожидаемое значение переменной в любой точке более или менее связано со своими прошлыми значениями. Случайные составляющие спроса могут сильно варьироваться во времени; автокорреляция же позволяет выявить общую составляющую спроса и его определенную тенденцию. Стартовой точкой при разработке прогнозов обычно являются трендовые линии. Трендовая линия (Т) — это линия сглаженного спроса, в которой учитывается общая тенденция и отсутствуют сезонные и случайные колебания.

Рисунок

Метод скользящего среднего успешно применим, если можно предположить, что рыночный спрос будет довольно стабильным в данном периоде. Четырехмесячное меняющееся среднее находят простым суммированием спроса за последние четыре месяца и делением на четыре. С каждым следующим месяцем текущие месячные данные суммируются с предыдущими данными трех месяцев, а самый ранний метод вычеркивается. Таким образом, среднее значение как бы скользит и сглаживает на краткосрочном периоде нерегулярности в сериях данных. Математически этот метод выглядит следующим обра зом: П t = (М t-1+M t-2+. . . +M t-n) / n, где П t — усредненный прогноз на будущий период; М t 1. . . М t n — фактическое значение спроса в прошлом периоде; n — интервал (число периодов) усреднения.

Пример Фирма «Аква-Дом» занимается продажей холодильников. Годовые результаты продаж и скользящая средняя прогнозов продаж приведены в следующей таблице Месяц Текущие продажи Скользящая средняя за 3 месяца Январь 10 февраль 12 Март 14 Апрель 17 (10+12+14)/3=12 Май 19 (12+14+17)/3=14, 3 Июнь 23 (14+17+19)/3=16, 7 Июль 26 (17+19+23)/3=19, 7 Август 28 (19+23+26)/3=22, 6 Сентябрь 18 (23+26+28)/3=25, 7 Октябрь 16 (26+28+18)/3=24 Ноябрь 13 (28+18+16)/3=20, 7 Декабрь 12 (18+16+13)/3=15, 7

данные имеют сезонные колебания, это следует учитывать при установлении весовых коэффициентов. Например, объему продаж купальников в июле следует присваивать более высокий вес, чем продажам декабря. И простая, и взвешенная скользящие средние позволяют получать стабильные прогнозы. Однако они имеют три проблемы. Возрастание размера n (числа усредняемых периодов) делает сглаживание случайных колебаний лучше (т. е. прогноз спроса будет более стабильным), но это делает и метод менее чувствительным к реальным изменениям в данных (резкие изменения спроса плохо прогнозируются). Меняющиеся средние не очень хорошо отражают тренды; т. к. они усреднены, то тренды будут всегда стоять на прошлом уровне, т. е. будет проявляться эффект запаздывания. Именно поэтому эти методы хорошо работают при прогнозе относительно равномерного спроса и дают большие ошибки при значительных сезонных колебаниях. Эти методы требуют большого количества записей прошлых данных. Это не очень проблематично, если компания выпускает или продает порядка 1— 2 десятков различных видов продукции. Но если речь идет о сотнях или даже тысячах (что характерно, например, для супермаркетов или логистических комплексов), то ежемесячные запись и пересчет такого количества данных будут уже сложными.

Рисунок

самые последние данные")

Экспоненциальное сглаживание Во многих случаях (может быть, даже в подавляющем большинстве) самые последние данные наиболее характерны для будущего по сравнению с более ранними данными. Если считать, что значимость данных уменьшается с течением времени, то наиболее подходящим методом усиления влияния последних периодов является экспоненциальное сглаживание. Метод получил свое название в связи с тем, что каждое значение расчетных периодов прошлого уменьшают на множитель (1 W), таким образом сглаживание текущих колебаний спроса происходит по экспоненте. Алгоритм расчета экспоненциально сглаженных значений в любой точке ряда i основан на трех величинах: фактическое значение Ai в данной точке ряда i, прогноз в точке ряда Fi некоторый заранее заданный коэффициент сглаживания W, постоянный по всему ряду.

Новый прогноз можно записать формулой: Расчет экспоненциально сглаженных значений При практическом использовании метода экспоненциального сглаживания возникает две проблемы: выбор коэффициента сглаживания (W), который в значительной степени влияет на результаты и определение начального условия (Fi). С одной стороны, для сглаживания случайных отклонений величину нужно уменьшать. С другой стороны, для увеличения веса новых измерений нужно увеличивать. Хотя, в принципе, W может принимать любые значения из диапазона 0 < W < 1, обычно ограничиваются интервалом от 0, 2 до 0, 5. При высоких значениях коэффициента сглаживания в большей степени учитываются мгновенные текущие наблюдения отклика (для динамично развивающихся фирм) и, наоборот, при низких его значениях сглаженная величина определяется в большей степени прошлой тенденцией развития, нежели текущим состоянием отклика системы (в условиях стабильного развития рынка).

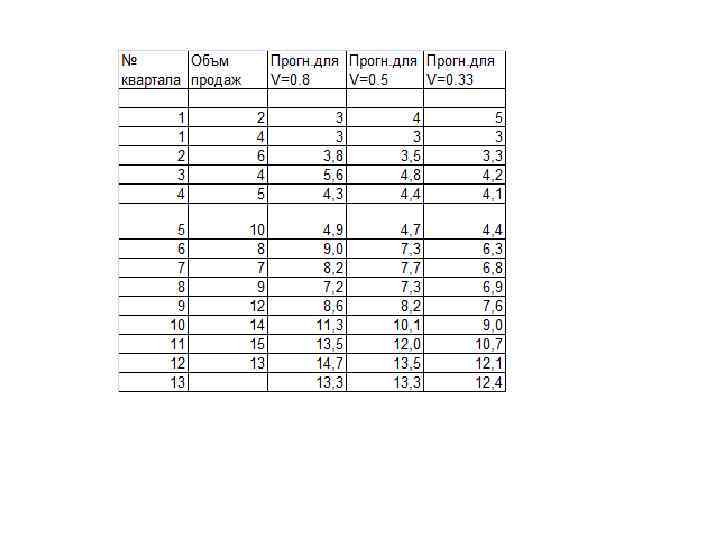

Выбор коэффициента постоянной сглаживания является субъективным. Аналитики большинства фирм при обработке рядов используют свои традиционные значения W. Так, по опубликованным данным в аналитическом отделе Kodak, традиционно используют значение 0, 38, а на фирме Ford Motors – 0, 28 или 0, 3. Предположим, что на первый квартал прогноз продаж составил 3. И пусть коэффициент сглаживания W =0, 8. Заданы данные по продажам автомобилей в сервисе см. таблицу. Заполним в таблице третий столбец, подставляя для каждого последующего квартала значение предыдущего по формуле: Для 2 квартала F 2 =0, 8*4+ (1 -0, 8)*3 =3, 8 Для 3 квартала F 3 =0, 8*6+(1 -0, 8)*3, 8 =5, 6 Аналогично, рассчитывается сглаженное значение для коэффициента 0, 5 и 0, 33. Поданным таблицы построим графики

16 Объемы продаж 14 12 Объм продаж 10 Прогн. для V=0. 8 8 Прогн. для V=0. 5 6 Прогн. для V=0. 33 4 2 0 1 2 3 4 5 6 7 8 № квартала 9 10 11 12 13 14 15

Метод экспоненциального сглаживания чаще всего используется для прогнозирования. Этот метод прост в использовании и может быть успешно применен в банках, производственных компаниях, оптовой торговле, ремонтными службами и т. д. Фактически, этот метод является составной частью всех компьютеризированных программ прогнозирования и широко используется для управления запасами. • • • Метод получил широкое распространение по следующим причинам: экспоненциальные модели довольно точны; составление модели относительно несложное; пользователь понимает, как работает модель; использование метода требует немногих вычислений; объем необходимых статистических данных невелик; несложно выполнить тест модели на ее точность.

Последний пункт особенно важен в связи с выбором величины константы сглаживания. Эта константа определяет уровень сглаживания и скорость реакции на разницу между прогнозами и текущими событиями. Выбор значения константы зависит как от природы продукта, так и от опыта менеджера и темпов роста рынка. Чем выше темп роста/падения, тем выше должна быть скорость реагирования.

Недостатком однократного экспоненциального сглаживания, как и для методов скользящего среднего, является эффект запаздывания. Прогноз запаздывает в период роста или падения спроса и превышает фактическое значение при его уменьшении. Для большего соответствия реальному спросу можно изменять значение константы сглаживания, а также учитывать не один, а несколько прошлых периодов, т. е. адаптировать данные. Можно порекомендовать следующий подход для выбора константы сглаживания: если реальный спрос относительно стабильный, то для снижения влияния случайных колебаний следует использовать небольшую величину константы; если же реальный спрос быстро увеличивается или уменьшается, то для учета изменений лучше брать большее значение константы.

Презентация лекция 3 по логистике.ppt