Введение_ПР_ЭК.ppt

- Количество слайдов: 55

Прикладная эконометрия

Прикладная эконометрия

Преподаватель – Иванов Сергей Николаевич, доцент кафедры Международного бизнеса и прикладной экономики (комн. 402 -б)

Преподаватель – Иванов Сергей Николаевич, доцент кафедры Международного бизнеса и прикладной экономики (комн. 402 -б)

Структура дисциплины лекции - 18 часов практические занятия - 5 часов лабораторные - 18 часов форма контроля - экзамен совместно с 1 -й частью – временные ряды

Структура дисциплины лекции - 18 часов практические занятия - 5 часов лабораторные - 18 часов форма контроля - экзамен совместно с 1 -й частью – временные ряды

Консультации?

Консультации?

Литература • Наконечний С. І. , Терещенко Т. О. , Романюк Т. П. Економетрія: Підручник. – К. : КНЕУ, 2005. • Лук’яненко І. Г. , Краснікова Л. І. Економетріка: Підручник. – К. : Товариство “Знання”, КОО, 1998. • Джонстон Дж. Эконометрические методы. – М. , 1980. • Румянцев Н. В. , Медведева М. И. Прикладная эконометрия. Учебное пособие / Сост. Н. В. Румянцев, М. И. Медведева. – Донецк: Дон. НУ, 2010. – 87 с.

Литература • Наконечний С. І. , Терещенко Т. О. , Романюк Т. П. Економетрія: Підручник. – К. : КНЕУ, 2005. • Лук’яненко І. Г. , Краснікова Л. І. Економетріка: Підручник. – К. : Товариство “Знання”, КОО, 1998. • Джонстон Дж. Эконометрические методы. – М. , 1980. • Румянцев Н. В. , Медведева М. И. Прикладная эконометрия. Учебное пособие / Сост. Н. В. Румянцев, М. И. Медведева. – Донецк: Дон. НУ, 2010. – 87 с.

• Доугерти К. Введение в эконометрику. – М. : ИНФРА-М, 1997. • Грубер И. Эконометрия (в 2 -х т. ). – К. , 1995. • Дрейпер Н. , Смит Г. Прикладной регрессионный анализ. – М. : Финансы и статистика, 1986 (в 2 -х т. ). • Наконечний С. І. , Терещенко Т. О. , Водзянова Н. К. , Роскач О. С. Практикум з економетрії: Навч. посібник. – К. : КНЕУ, 1998.

• Доугерти К. Введение в эконометрику. – М. : ИНФРА-М, 1997. • Грубер И. Эконометрия (в 2 -х т. ). – К. , 1995. • Дрейпер Н. , Смит Г. Прикладной регрессионный анализ. – М. : Финансы и статистика, 1986 (в 2 -х т. ). • Наконечний С. І. , Терещенко Т. О. , Водзянова Н. К. , Роскач О. С. Практикум з економетрії: Навч. посібник. – К. : КНЕУ, 1998.

ВВЕДЕНИЕ

ВВЕДЕНИЕ

«Ни одно человеческое исследование не может называться научным, пока оно не прошло проверки с помощью математических методов» Леонардо да Винчи

«Ни одно человеческое исследование не может называться научным, пока оно не прошло проверки с помощью математических методов» Леонардо да Винчи

“Нариси економетрії і побудована на національній політекономії") Термин «эконометрия» 1910 г. П. Цьомпа (Львов) “Нариси економетрії і побудована на національній політекономії теорія бухгалтерського обліку” 1926 г. Р. Фриш (Норвегия)

Термин «эконометрия» 1910 г. П. Цьомпа (Львов) “Нариси економетрії і побудована на національній політекономії теорія бухгалтерського обліку” 1926 г. Р. Фриш (Норвегия)

– область экономической науки, которая изучает методы количественного измерения взаимосвязей между") Эконометрия (или эконометрика) – область экономической науки, которая изучает методы количественного измерения взаимосвязей между экономическими показателями, а также рассматривает основные направления применения эконометрических моделей в экономических исследованиях

Эконометрия (или эконометрика) – область экономической науки, которая изучает методы количественного измерения взаимосвязей между экономическими показателями, а также рассматривает основные направления применения эконометрических моделей в экономических исследованиях

Математическая модель экономического явления (процесса – абстрактная запись основных закономерностей экономического процесса или явления с помощью математических формул и соотношений.

Математическая модель экономического явления (процесса – абстрактная запись основных закономерностей экономического процесса или явления с помощью математических формул и соотношений.

Цель эконометрии количественное выражение качественных закономерностей, определяемых экономической теорией.

Цель эконометрии количественное выражение качественных закономерностей, определяемых экономической теорией.

Что думают разные люди по поводу эконометрии?

Что думают разные люди по поводу эконометрии?

Несерьезные мысли

Несерьезные мысли

«Эконометрия слишком математизирована, – вот почему мой лучший друг не специализируется в эконометрии» Эдвард Лимер (США)

«Эконометрия слишком математизирована, – вот почему мой лучший друг не специализируется в эконометрии» Эдвард Лимер (США)

«Есть две вещи, процесс создания которых не хотелось бы наблюдать – производство сосисок и эконометрические исследования» Эдвард Лимер

«Есть две вещи, процесс создания которых не хотелось бы наблюдать – производство сосисок и эконометрические исследования» Эдвард Лимер

Более серьезные мысли

Более серьезные мысли

«Эконометрия …– количественный анализ реального экономического процесса» П. Самуэльсон, Т. Купманс и Дж. Стоун (Отчет оценочной комиссии по эконометрии, 1954 г. )

«Эконометрия …– количественный анализ реального экономического процесса» П. Самуэльсон, Т. Купманс и Дж. Стоун (Отчет оценочной комиссии по эконометрии, 1954 г. )

обычно не") «… опыт показывает, что «экономические трюки» (английская игра слов: econometrics “economy-tricks”) обычно не что иное, как подтверждение предположений автора, выдвинутых до начала исследования» П. Самуэльсон, Т. Купманс и Дж. Стоун

«… опыт показывает, что «экономические трюки» (английская игра слов: econometrics “economy-tricks”) обычно не что иное, как подтверждение предположений автора, выдвинутых до начала исследования» П. Самуэльсон, Т. Купманс и Дж. Стоун

Некоторые имена, которые полезно знать В. Парето (1897 – использование уравнения гиперболы для описания распределения доходов) Р. Хукер и А. Чупров (конец 19 -го века – работы по корреляционному анализу экономических процессов) Г. Мур, Г. Шульц (1914 -1917 гг. – первые труды по эконометрии)

Некоторые имена, которые полезно знать В. Парето (1897 – использование уравнения гиперболы для описания распределения доходов) Р. Хукер и А. Чупров (конец 19 -го века – работы по корреляционному анализу экономических процессов) Г. Мур, Г. Шульц (1914 -1917 гг. – первые труды по эконометрии)

Я.") Ч. Кобб и П. Дуглас (1928 г. – работа, посвященная исследованию производственной функции) Я. Тинберген, Л. Клейн, Р. Стоун, Р. Фриш, Е. Шумпетер (30 -е годы 20 -го столетия – попытка объединить экономическую теорию с математическими и статистическими методами) И др.

Ч. Кобб и П. Дуглас (1928 г. – работа, посвященная исследованию производственной функции) Я. Тинберген, Л. Клейн, Р. Стоун, Р. Фриш, Е. Шумпетер (30 -е годы 20 -го столетия – попытка объединить экономическую теорию с математическими и статистическими методами) И др.

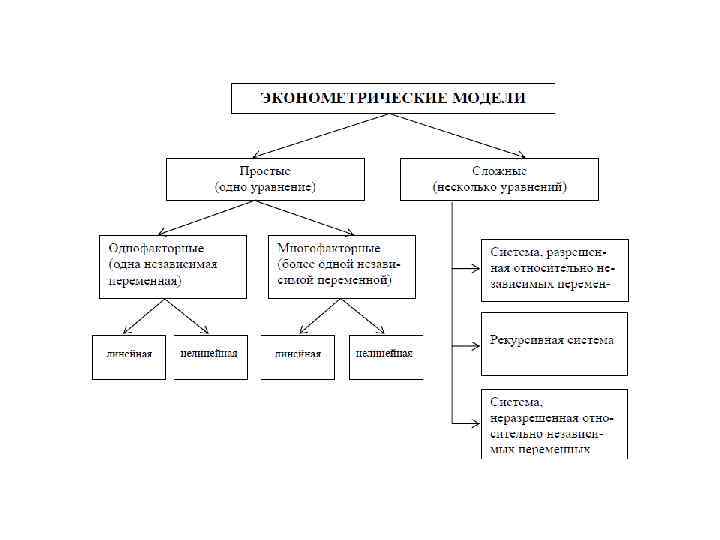

Эволюция развития эконометрии • Отдельные модели в виде уравнений регрессии: • функции спроса и предложения в зависимости от размеров прибыли, объемов выпуска продукции, уровня цен, налогов, затрат труда, способов производства, • производственные функции и т. п. • Комплексные модели: • множества уравнений, описывающих статистические связи производства, конечного личного и общественного потребления, цен, налогов, внешней торговли, спроса и предложения рабочей силы, накопления и износа капитала

Эволюция развития эконометрии • Отдельные модели в виде уравнений регрессии: • функции спроса и предложения в зависимости от размеров прибыли, объемов выпуска продукции, уровня цен, налогов, затрат труда, способов производства, • производственные функции и т. п. • Комплексные модели: • множества уравнений, описывающих статистические связи производства, конечного личного и общественного потребления, цен, налогов, внешней торговли, спроса и предложения рабочей силы, накопления и износа капитала

• развитие математического аппарата и расширение области применения эконометрии • комплексные эконометрические модели на макроуровне (спрос, финансовое состояние, налоги, прибыли, цены и т. п. )

• развитие математического аппарата и расширение области применения эконометрии • комплексные эконометрические модели на макроуровне (спрос, финансовое состояние, налоги, прибыли, цены и т. п. )

Простая эконометрическая модель • • • Ct – потребление Yt – доход It – инвестиции Tt – налоги Gt – правительственные расходы εit – возмущения (случайные составляющие), i = 1, 2, 3

Простая эконометрическая модель • • • Ct – потребление Yt – доход It – инвестиции Tt – налоги Gt – правительственные расходы εit – возмущения (случайные составляющие), i = 1, 2, 3

Типы переменных эконометрической модели • Экзогенные переменные – переменные, которые задаются как бы извне и в определенной степени управляемые. • Эндогенные переменные – это переменные, значения которых формируются внутри анализируемой социальноэкономической системы под воздействием экзогенных переменных и во взаимодействии друг с другом. • Предопределенные переменные – это объясняющие переменные, которые формируются из экзогенных переменных и лаговых эндогенных переменных. Значения лаговых эндогенных переменных измерены в прошлые по отношению к текущему моменту времени и поэтому могут быть рассмотрены как известные, заданные.

Типы переменных эконометрической модели • Экзогенные переменные – переменные, которые задаются как бы извне и в определенной степени управляемые. • Эндогенные переменные – это переменные, значения которых формируются внутри анализируемой социальноэкономической системы под воздействием экзогенных переменных и во взаимодействии друг с другом. • Предопределенные переменные – это объясняющие переменные, которые формируются из экзогенных переменных и лаговых эндогенных переменных. Значения лаговых эндогенных переменных измерены в прошлые по отношению к текущему моменту времени и поэтому могут быть рассмотрены как известные, заданные.

Y – эндогенная (зависимая)") Эконометрическая модель в общем виде: Y = f (X, ε) Y – эндогенная (зависимая) переменная X – экзогенные (независимые) переменные ε – случайная или стохастическая составляющая

Эконометрическая модель в общем виде: Y = f (X, ε) Y – эндогенная (зависимая) переменная X – экзогенные (независимые) переменные ε – случайная или стохастическая составляющая

Эконометрическая модель – стохастическая модель!

Эконометрическая модель – стохастическая модель!

Закон Оукена • Увеличение уровня безработицы ведет к снижению уровня ВНП. • Каждые 2%, на которые реальный объем производства превышает свой естественный уровень, сокращают уровень безработицы на 1% по сравнению с естественным ее уровнем и, на оборот, каждые 2% сокращения реального национального объема производства ниже естественного уровня увеличивают уровень безработицы на 1% по сравнению с естественным уровнем безработицы: y = a − bx или ΔВНП(%) = a − b× ΔУБ(%)

Закон Оукена • Увеличение уровня безработицы ведет к снижению уровня ВНП. • Каждые 2%, на которые реальный объем производства превышает свой естественный уровень, сокращают уровень безработицы на 1% по сравнению с естественным ее уровнем и, на оборот, каждые 2% сокращения реального национального объема производства ниже естественного уровня увеличивают уровень безработицы на 1% по сравнению с естественным уровнем безработицы: y = a − bx или ΔВНП(%) = a − b× ΔУБ(%)

Кривая Филлипса • Отражает зависимость между уровнем инфляции и уровнем безработицы или между уровнем безработицы и изменением прироста денежной заработной платы. • Чем выше безработица, тем меньше прирост денежной заработной платы, тем ниже рост цен; и наоборот, чем ниже безработица и выше занятость, тем больше прирост денежной заработной платы, тем выше темп роста цен.

Кривая Филлипса • Отражает зависимость между уровнем инфляции и уровнем безработицы или между уровнем безработицы и изменением прироста денежной заработной платы. • Чем выше безработица, тем меньше прирост денежной заработной платы, тем ниже рост цен; и наоборот, чем ниже безработица и выше занятость, тем больше прирост денежной заработной платы, тем выше темп роста цен.

Модель Ричарда Лэйярда • Модель построена на основе исследований состояния экономики России в переходный период • Устанавливается связь между отклонением реального ВНП от равновесного уровня инфляции. • Эмиссия денежной массы порождает инфляцию, и в период, когда инфляция начинает превышать эмиссию, наблюдается снижение объемов производства.

Модель Ричарда Лэйярда • Модель построена на основе исследований состояния экономики России в переходный период • Устанавливается связь между отклонением реального ВНП от равновесного уровня инфляции. • Эмиссия денежной массы порождает инфляцию, и в период, когда инфляция начинает превышать эмиссию, наблюдается снижение объемов производства.

Кривая Лаффера • Характеризует зависимость бюджетных поступлений от ставок налога на прибыль и заработную плату. • Существует долгосрочная зависимость между ставками налогов и поступлениями в бюджет, и, кроме того, существует оптимальный уровень налогообложения, при котором функция достигает своего максимума. • Кривая Лаффера показывает нелинейную связь между налоговой ставкой (в %) и поступлениями от налогов в бюджет.

Кривая Лаффера • Характеризует зависимость бюджетных поступлений от ставок налога на прибыль и заработную плату. • Существует долгосрочная зависимость между ставками налогов и поступлениями в бюджет, и, кроме того, существует оптимальный уровень налогообложения, при котором функция достигает своего максимума. • Кривая Лаффера показывает нелинейную связь между налоговой ставкой (в %) и поступлениями от налогов в бюджет.

Наиболее часто используемые эконометрические модели • производственные функции: • функции потребления различных групп населения; • функции предпочтения потребителей; • статические и динамические межотраслевые модели производства, распределения и потребления продукции; • модели экономического равновесия.

Наиболее часто используемые эконометрические модели • производственные функции: • функции потребления различных групп населения; • функции предпочтения потребителей; • статические и динамические межотраслевые модели производства, распределения и потребления продукции; • модели экономического равновесия.

ИТАК Эконометрия изучает методы оценивания параметров моделей, которые характеризуют количественные взаимосвязи между экономическими показателями, а также рассматривает основные направления применения этих моделей в экономических исследованиях

ИТАК Эконометрия изучает методы оценивания параметров моделей, которые характеризуют количественные взаимосвязи между экономическими показателями, а также рассматривает основные направления применения этих моделей в экономических исследованиях

Классическое определение эконометрии • Это наука, которая изучает количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математико-статистических методов и моделей

Классическое определение эконометрии • Это наука, которая изучает количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математико-статистических методов и моделей

Этапы Формулировка теории или гипотезы. Разработка эконометрической модели для проверки этой теории или гипотезы. Сбор и подготовка экономической информации.

Этапы Формулировка теории или гипотезы. Разработка эконометрической модели для проверки этой теории или гипотезы. Сбор и подготовка экономической информации.

. Использование модели для анализа. Прогнозирование") Оценка параметров выбранной модели. Проверка модели на достоверность (верификация). Использование модели для анализа. Прогнозирование с помощью модели.

Оценка параметров выбранной модели. Проверка модели на достоверность (верификация). Использование модели для анализа. Прогнозирование с помощью модели.

Для построения эконометрической модели необходимо • иметь достаточно большую совокупность наблюдений; • обеспечить однородность совокупности наблюдений; • обеспечить точность входных данных.

Для построения эконометрической модели необходимо • иметь достаточно большую совокупность наблюдений; • обеспечить однородность совокупности наблюдений; • обеспечить точность входных данных.

; • в пространственном разрезе (статическая") Формирование совокупности наблюдений • во временном разрезе (динамическая выборка); • в пространственном разрезе (статическая выборка); • в пространственно-временном.

Формирование совокупности наблюдений • во временном разрезе (динамическая выборка); • в пространственном разрезе (статическая выборка); • в пространственно-временном.

Однородность наблюдений • качественная • количественная

Однородность наблюдений • качественная • количественная

Наблюдения должны иметь • одинаковую степень агрегирования; • однородную структуру единиц совокупности; • одни и те же методы расчета показателей во времени;

Наблюдения должны иметь • одинаковую степень агрегирования; • однородную структуру единиц совокупности; • одни и те же методы расчета показателей во времени;

• одинаковую периодичность учета отдельных изменений; • сопоставимые цены и одинаковые другие внешние экономические условия.

• одинаковую периодичность учета отдельных изменений; • сопоставимые цены и одинаковые другие внешние экономические условия.

Ошибки бывают • систематические • случайные

Ошибки бывают • систематические • случайные

Что необходимо сделать предварительно? • определить набор переменных, которые описывают процесс функционирования исследуемых объектов;

Что необходимо сделать предварительно? • определить набор переменных, которые описывают процесс функционирования исследуемых объектов;

• проанализировать взаимосвязи между отдельными переменными; • выбрать рациональную форму эконометрической модели.

• проанализировать взаимосвязи между отдельными переменными; • выбрать рациональную форму эконометрической модели.

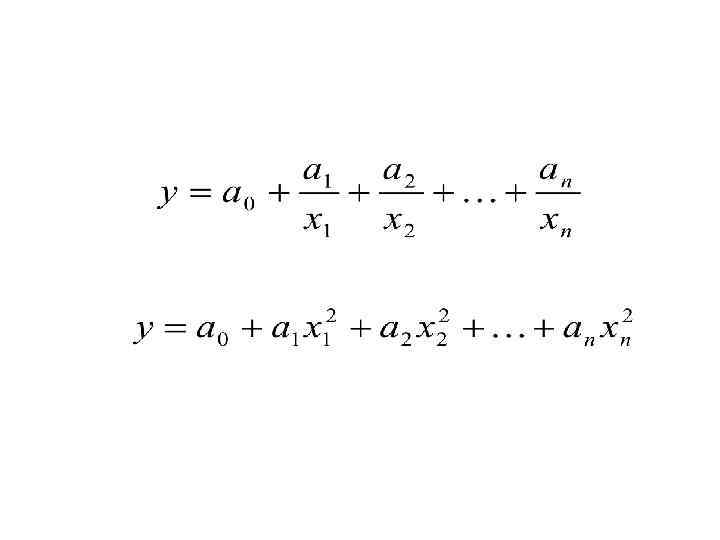

Наиболее часто используемые виды функций

Наиболее часто используемые виды функций

") Общий вид регрессионной модели (на примере линейной)

Общий вид регрессионной модели (на примере линейной)

Зачем включать в модель параметр u ?

Зачем включать в модель параметр u ?

• Множество показателей, незначительно влияющих на y, не включаются в уравнение (например, потому что отсутствуют данные наблюдений);

• Множество показателей, незначительно влияющих на y, не включаются в уравнение (например, потому что отсутствуют данные наблюдений);

• Практически невозможно избежать некоторого вида ошибок измерений, по крайней мере, у одной переменной уравнения;

• Практически невозможно избежать некоторого вида ошибок измерений, по крайней мере, у одной переменной уравнения;

• Теоретическое уравнение регрессии может отличаться от построенной зависимости;

• Теоретическое уравнение регрессии может отличаться от построенной зависимости;

• Помимо рассматриваемых, на исследуемую величину могут оказывать влияние и случайные факторы;

• Помимо рассматриваемых, на исследуемую величину могут оказывать влияние и случайные факторы;

Основная цель регрессионного анализа • получение теоретически обоснованного и статистически надежного точечного и интервального прогнозов зависимой переменной y.

Основная цель регрессионного анализа • получение теоретически обоснованного и статистически надежного точечного и интервального прогнозов зависимой переменной y.

Вопросы есть?

Вопросы есть?