1175786.pptx

- Количество слайдов: 25

Презентацію виконала Студентка 391 групи ХПТК ОНПУ Сімак Ірина

Презентацію виконала Студентка 391 групи ХПТК ОНПУ Сімак Ірина

1. Оформлення відкриття рахунків у банку. 2. Заява‑зобов'язання. 3. Відмова від акцепту. 4. Акт. 5. Трудові угоди. 6. Доручення. 7. Квитанції. 8. Накладна. 9. Розписка.

1. Оформлення відкриття рахунків у банку. 2. Заява‑зобов'язання. 3. Відмова від акцепту. 4. Акт. 5. Трудові угоди. 6. Доручення. 7. Квитанції. 8. Накладна. 9. Розписка.

Обов'язковою умовою здійснення фінансово‑ розрахункових операцій є документування їх. Система фінансово‑розрахункової документації покликана забезпечити повну збереженість грошових, а також інших ресурсів, точне виконання фінансових, банківських та інших операцій, вчасне відображення виробничих операцій, запобігання фінансовим порушенням і зловживанням, можливість документального обґрунтування відповідальності службових осіб, право здійснювати грошово‑розрахункові операції у фінансових і банківських органах. n Основна риса фінансово‑розрахункової документації ‑ її сувора стандартизація. n

Обов'язковою умовою здійснення фінансово‑ розрахункових операцій є документування їх. Система фінансово‑розрахункової документації покликана забезпечити повну збереженість грошових, а також інших ресурсів, точне виконання фінансових, банківських та інших операцій, вчасне відображення виробничих операцій, запобігання фінансовим порушенням і зловживанням, можливість документального обґрунтування відповідальності службових осіб, право здійснювати грошово‑розрахункові операції у фінансових і банківських органах. n Основна риса фінансово‑розрахункової документації ‑ її сувора стандартизація. n

Для зберігання коштів підприємство, організація має право відкрити лише один розрахунковий рахунок (в установах Держбанку або в комерційних банках), з якого здійснюються розрахункові операції, пов'язані з поточною господарською діяльністю. n Операції з розрахункового (поточного) рахунка виконуються установами банку за документами спеціально затвердженої форми, які виписують працівники фінансового відділу або бухгалтерії підприємства. Для оформлення відкриття розрахункових, поточних і бюджетних рахунків надаються такі документи: заява про відкриття рахунків, копія про створення підприємства, копія затвердженого статуту (положення), картка із зразками підписів і печаткою. n

Для зберігання коштів підприємство, організація має право відкрити лише один розрахунковий рахунок (в установах Держбанку або в комерційних банках), з якого здійснюються розрахункові операції, пов'язані з поточною господарською діяльністю. n Операції з розрахункового (поточного) рахунка виконуються установами банку за документами спеціально затвердженої форми, які виписують працівники фінансового відділу або бухгалтерії підприємства. Для оформлення відкриття розрахункових, поточних і бюджетних рахунків надаються такі документи: заява про відкриття рахунків, копія про створення підприємства, копія затвердженого статуту (положення), картка із зразками підписів і печаткою. n

назва документа; 2) назва банку; 3)") Заява про відкриття рахунка має таку форму: 1) назва документа; 2) назва банку; 3) назва підприємства, організації (повна і точна); 4) текст; 5) підписи керівника (посада), головного бухгалтера; 6) дата; 7) гриф "Дозволяю"; 8) підпис управителя; 9) гриф "Документи на оформлення відкриття рахунка і здійснення операцій за рахунком ПЕРЕВІРИВ"; 10) підпис головного бухгалтера; 11) зазначення номера банківського рахунка, номера особового рахунка.

Заява про відкриття рахунка має таку форму: 1) назва документа; 2) назва банку; 3) назва підприємства, організації (повна і точна); 4) текст; 5) підписи керівника (посада), головного бухгалтера; 6) дата; 7) гриф "Дозволяю"; 8) підпис управителя; 9) гриф "Документи на оформлення відкриття рахунка і здійснення операцій за рахунком ПЕРЕВІРИВ"; 10) підпис головного бухгалтера; 11) зазначення номера банківського рахунка, номера особового рахунка.

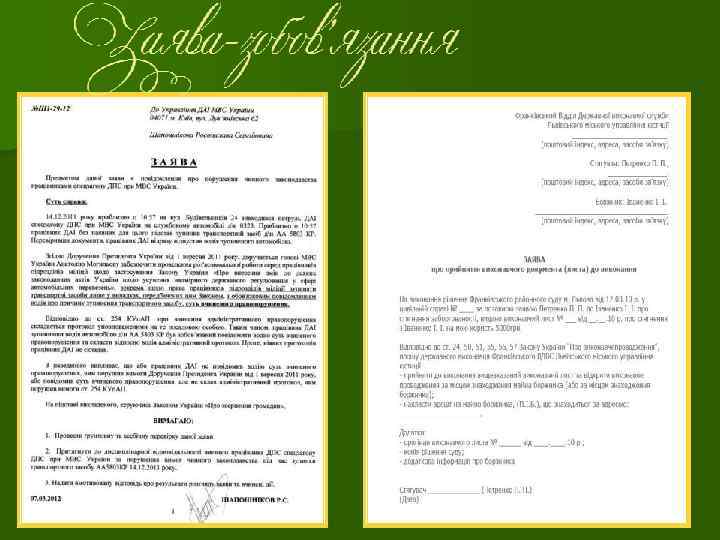

Під час виробничо‑господарської діяльності у підприємств, організацій і об'єднань виникає потреба в додаткових оборотних коштах. Вона задовольняється за рахунок банківських кредитів. Підприємства і організації широко користуються позиками банку для оплати вартості товарів, відвантажених на адресу споживачів, на сезонні витрати, за надані послуги і т. ін. Надані банком короткотермінові позики враховуються на позикових рахунках. n Кредитування за спеціальними позиковими рахунками оформляється заявою‑зобов'язанням, яка є різновидом термінового зобов'язання. n

Під час виробничо‑господарської діяльності у підприємств, організацій і об'єднань виникає потреба в додаткових оборотних коштах. Вона задовольняється за рахунок банківських кредитів. Підприємства і організації широко користуються позиками банку для оплати вартості товарів, відвантажених на адресу споживачів, на сезонні витрати, за надані послуги і т. ін. Надані банком короткотермінові позики враховуються на позикових рахунках. n Кредитування за спеціальними позиковими рахунками оформляється заявою‑зобов'язанням, яка є різновидом термінового зобов'язання. n

Акцепт ‑ згода платника на оплату грошових і товарних документів. Така форма застосовується в розрахунках за товари, послуги і виконані роботи. При акцептній формі розрахунків оплата установою банку платіжних документів постачальника може виконуватися лише за згодою (за акцептом) платника. n Покупець має право відмовитися від акцепту платіжної вимоги повністю або частково, про що має обов'язково повідомити банк і постачальника із зазначенням причин відмови. n

Акцепт ‑ згода платника на оплату грошових і товарних документів. Така форма застосовується в розрахунках за товари, послуги і виконані роботи. При акцептній формі розрахунків оплата установою банку платіжних документів постачальника може виконуватися лише за згодою (за акцептом) платника. n Покупець має право відмовитися від акцепту платіжної вимоги повністю або частково, про що має обов'язково повідомити банк і постачальника із зазначенням причин відмови. n

назву банку, який обслуговує покупця") Листи про відмову від акцепту містять такі реквізити: 1) назву банку, який обслуговує покупця (платника); 2) назву банку, який обслуговує постачальника (якщо покупець і постачальник обслуговуються однією установою банку, то перші два реквізити об'єднуються); 3) назву постачальника (місцевого або іногороднього); 4) текст листа; 5) підпис від імені банку, який обслуговує покупця; 6) дату відправлення листа, індекс та інші реквізити, відображені у бланку; 7) підписи осіб, які мають право першого і другого підписів.

Листи про відмову від акцепту містять такі реквізити: 1) назву банку, який обслуговує покупця (платника); 2) назву банку, який обслуговує постачальника (якщо покупець і постачальник обслуговуються однією установою банку, то перші два реквізити об'єднуються); 3) назву постачальника (місцевого або іногороднього); 4) текст листа; 5) підпис від імені банку, який обслуговує покупця; 6) дату відправлення листа, індекс та інші реквізити, відображені у бланку; 7) підписи осіб, які мають право першого і другого підписів.

n АКТ ‑ документ, складений однією або кількома особами, що підтверджує встановлені факти або події. Акти складаються прийманні‑здаванні справ, після ревізій, при проведенні випробувань нових виробів і зразків, після прийому закінчених об'єктів і т. ін. n До формуляра акта входять такі реквізити: автор документа (назва організації); дата, номер і місце складання; гриф затвердження; заголовок; підстава (наказ керівника організації); склад комісії; присутні; текст (має бути дві частини: вступна й констатуюча). У вступній частині вказують підстави для складання акта, перераховують осіб, котрі його складали, а також присутніх при його складанні.

n АКТ ‑ документ, складений однією або кількома особами, що підтверджує встановлені факти або події. Акти складаються прийманні‑здаванні справ, після ревізій, при проведенні випробувань нових виробів і зразків, після прийому закінчених об'єктів і т. ін. n До формуляра акта входять такі реквізити: автор документа (назва організації); дата, номер і місце складання; гриф затвердження; заголовок; підстава (наказ керівника організації); склад комісії; присутні; текст (має бути дві частини: вступна й констатуюча). У вступній частині вказують підстави для складання акта, перераховують осіб, котрі його складали, а також присутніх при його складанні.

де, коли, ким, про що") Акт обстеження або ревізії має включати такі відомості: 1) де, коли, ким, про що складено; 2) за який період перевірялася робота; 3) конкретні об'єкти перевірки; 4) детальний опис стану кожного окремого об'єкта роботи; 5) посади й прізвища осіб, котрі виявили недбалість або злочинне ставлення до роботи, до державної, суспільно‑кооперативної власності; 6) посади й прізвища осіб, котрі працюють сумлінно; 7) загальні висновки й пропозиції, в яких дається спочатку загальна, а потім детальна (за окремими об'єктами) оцінка роботи із зазначенням конкретних осіб: адміністративні заходи щодо винних (догана, відшкодування збитків, передача справи до суду), а також заохочення (подяка, премія, висока оцінка роботи та ін. ).

Акт обстеження або ревізії має включати такі відомості: 1) де, коли, ким, про що складено; 2) за який період перевірялася робота; 3) конкретні об'єкти перевірки; 4) детальний опис стану кожного окремого об'єкта роботи; 5) посади й прізвища осіб, котрі виявили недбалість або злочинне ставлення до роботи, до державної, суспільно‑кооперативної власності; 6) посади й прізвища осіб, котрі працюють сумлінно; 7) загальні висновки й пропозиції, в яких дається спочатку загальна, а потім детальна (за окремими об'єктами) оцінка роботи із зазначенням конкретних осіб: адміністративні заходи щодо винних (догана, відшкодування збитків, передача справи до суду), а також заохочення (подяка, премія, висока оцінка роботи та ін. ).

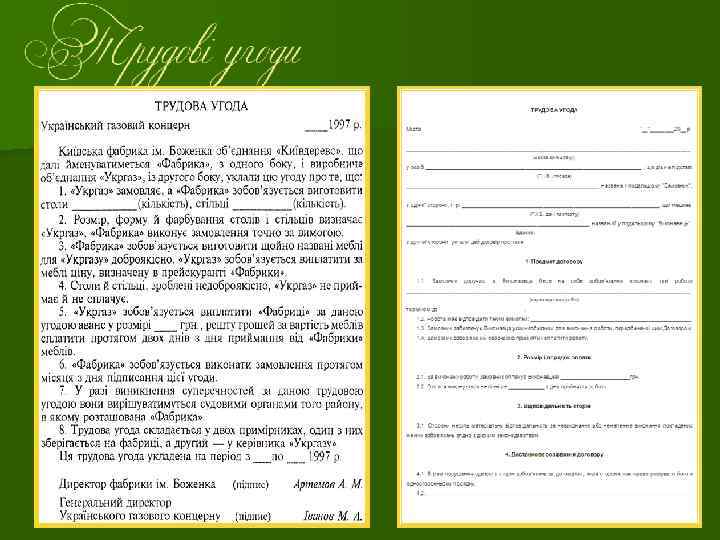

n ТРУДОВІ УГОДИ укладаються між організаціями і працівниками, які не входять до складу цієї організації. Залучення працівників для виконання певних видів робіт відбувається тоді, коли в організації бракує фахівців з певної галузі і коли ці роботи не можна виконати на договірних засадах з відповідними установами і підприємствами.

n ТРУДОВІ УГОДИ укладаються між організаціями і працівниками, які не входять до складу цієї організації. Залучення працівників для виконання певних видів робіт відбувається тоді, коли в організації бракує фахівців з певної галузі і коли ці роботи не можна виконати на договірних засадах з відповідними установами і підприємствами.

назва документа; 2) дата і місце його") Трудова угода має такі обов'язкові реквізити: 1) назва документа; 2) дата і місце його складання; 3) перелік сторін, що уклали угоду; 4) зміст угоди із зазначенням обов'язків виконавця і замовника; 5) терміни виконання і оплати роботи; 6) юридичні адреси сторін; 7) підписи сторін; 8) печатка підприємства або організації. Трудова угода складається в кількох примірниках, один з яких передається виконавцеві, а інші зберігаються у справах організації‑замовника.

Трудова угода має такі обов'язкові реквізити: 1) назва документа; 2) дата і місце його складання; 3) перелік сторін, що уклали угоду; 4) зміст угоди із зазначенням обов'язків виконавця і замовника; 5) терміни виконання і оплати роботи; 6) юридичні адреси сторін; 7) підписи сторін; 8) печатка підприємства або організації. Трудова угода складається в кількох примірниках, один з яких передається виконавцеві, а інші зберігаються у справах організації‑замовника.

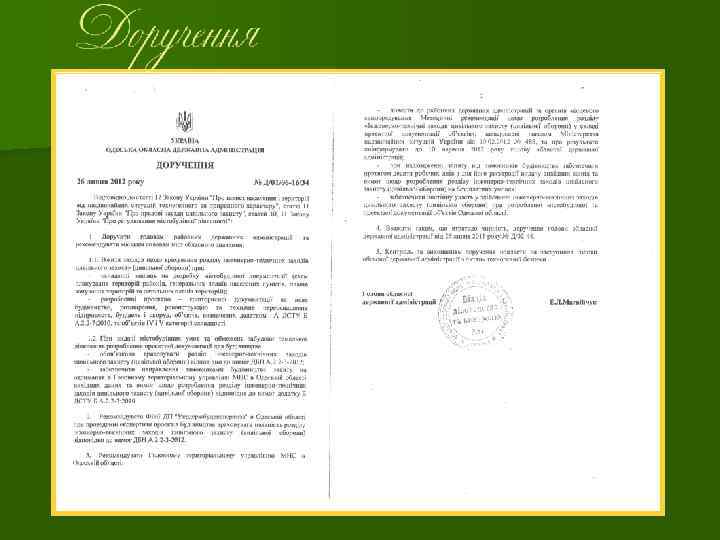

Письмове повноваження, за яким організація чи окрема особа надає право іншій особі від її імені здійснювати якісь юридичні дії або одержувати матеріальні цінності, називають ДОРУЧЕННЯМ. n Доручення можуть видаватися на розпорядження майном, на одержання грошових і товарно‑матеріальних цінностей, на ведення справ у судових (арбітражних) органах та ін. Доручення поділяють на офіційні та особисті. n

Письмове повноваження, за яким організація чи окрема особа надає право іншій особі від її імені здійснювати якісь юридичні дії або одержувати матеріальні цінності, називають ДОРУЧЕННЯМ. n Доручення можуть видаватися на розпорядження майном, на одержання грошових і товарно‑матеріальних цінностей, на ведення справ у судових (арбітражних) органах та ін. Доручення поділяють на офіційні та особисті. n

назву організації, яка видає доручення; 2) номер") В офіційному дорученні має бути зазначено: 1) назву організації, яка видає доручення; 2) номер доручення й дату видання; 3) назву документа (доручення); 4) посаду, прізвище, ім'я, по батькові особи, якій видається доручення; 5) назву організації чи підприємства, від якого має бути одержано товарно‑матеріальні цінності; 6) номер і дату супровідного документа (наряду, рознарядки та ін. ); 7) перелік товарно‑матеріальних цінностей із зазначенням кількості їх або на яку суму; 8) строк дії доручення; 9) зразок підпису особи, якій видано доручення; 10) назву документа, що посвідчує особу одержувача цінностей (паспорт, посвідчення); 11) підписи службових осіб, які видали доручення; 12) печатку організації, що видала доручення.

В офіційному дорученні має бути зазначено: 1) назву організації, яка видає доручення; 2) номер доручення й дату видання; 3) назву документа (доручення); 4) посаду, прізвище, ім'я, по батькові особи, якій видається доручення; 5) назву організації чи підприємства, від якого має бути одержано товарно‑матеріальні цінності; 6) номер і дату супровідного документа (наряду, рознарядки та ін. ); 7) перелік товарно‑матеріальних цінностей із зазначенням кількості їх або на яку суму; 8) строк дії доручення; 9) зразок підпису особи, якій видано доручення; 10) назву документа, що посвідчує особу одержувача цінностей (паспорт, посвідчення); 11) підписи службових осіб, які видали доручення; 12) печатку організації, що видала доручення.

КВИТАНЦІЇ видають і одержують, коли сплачують установі гроші за певні цінності, матеріали, устаткування або за виконану роботу; коли пересилають гроші приватній особі та ін. Квитанції видають контори, установи, ради та ін. У квитанції обов'язково вказують: 1) ким видано документ (назва організації); 2) нижче пишуть слово КВИТАНЦІЯ, номер і дату ордера; 3) від кого прийнято (назва установи або приватної особи); 4) за що прийнято; 5) величину суми; 6) на підставі якого документа видано (назва, дата, номер); 7) коли прийнято (число, місяць, рік); 8) штамп касира про одержання грошей; 9) підпис касира.

КВИТАНЦІЇ видають і одержують, коли сплачують установі гроші за певні цінності, матеріали, устаткування або за виконану роботу; коли пересилають гроші приватній особі та ін. Квитанції видають контори, установи, ради та ін. У квитанції обов'язково вказують: 1) ким видано документ (назва організації); 2) нижче пишуть слово КВИТАНЦІЯ, номер і дату ордера; 3) від кого прийнято (назва установи або приватної особи); 4) за що прийнято; 5) величину суми; 6) на підставі якого документа видано (назва, дата, номер); 7) коли прийнято (число, місяць, рік); 8) штамп касира про одержання грошей; 9) підпис касира.

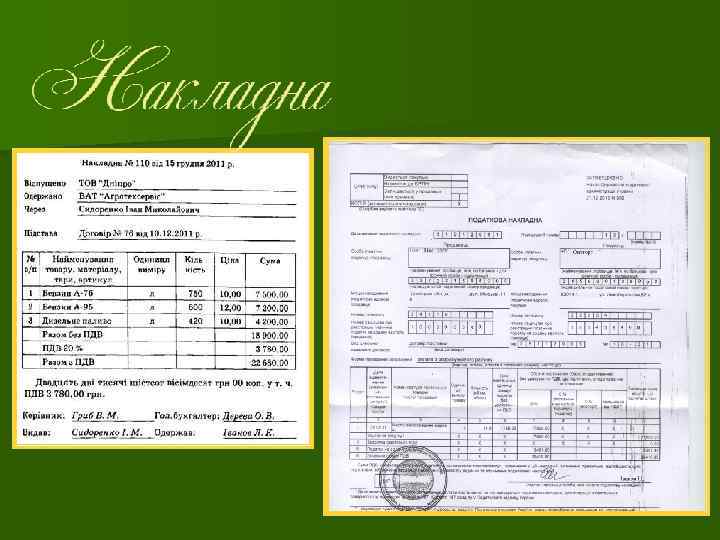

НАКЛАДНА ‑ документ, який дає право на одержання чогось. У накладній мають бути такі реквізити: 1) назва: зверху посередині великими літерами слово "НАКЛАДНА" № від. . . (дата); 2) найменування установи або приватної особи (прізвище, ім'я, по батькові), якій видано накладну; 3) найменування установи (або штамп установи з найменуванням, адресою, телефоном, поточним рахунком), яка видала накладну; 4) підстава видачі накладної; 5) позначення кожної графи (назви предметів обладнання, кількість цих предметів, вартість, сума вартості, підсумковий запис); 6) підпис керівника установи й бухгалтера (або рахівника); 7) особа, котра видала накладну; 8) особа, котра одержала накладну; 9) печатка.

НАКЛАДНА ‑ документ, який дає право на одержання чогось. У накладній мають бути такі реквізити: 1) назва: зверху посередині великими літерами слово "НАКЛАДНА" № від. . . (дата); 2) найменування установи або приватної особи (прізвище, ім'я, по батькові), якій видано накладну; 3) найменування установи (або штамп установи з найменуванням, адресою, телефоном, поточним рахунком), яка видала накладну; 4) підстава видачі накладної; 5) позначення кожної графи (назви предметів обладнання, кількість цих предметів, вартість, сума вартості, підсумковий запис); 6) підпис керівника установи й бухгалтера (або рахівника); 7) особа, котра видала накладну; 8) особа, котра одержала накладну; 9) печатка.

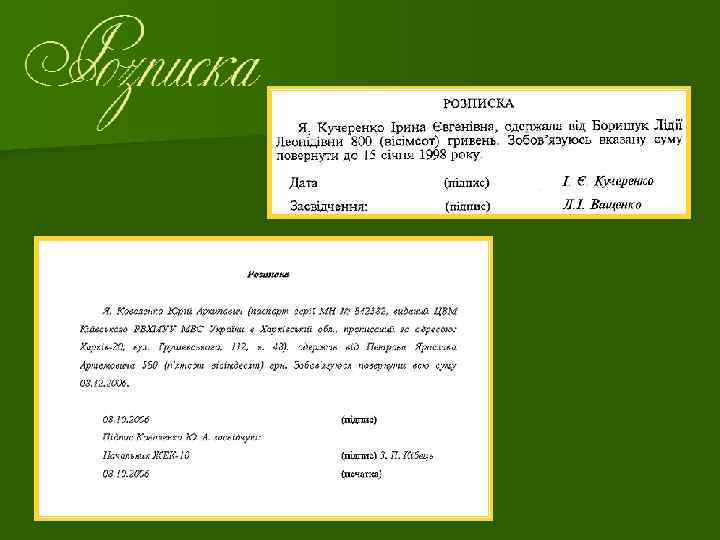

РОЗПИСКА ‑ письмове підтвердження певної дії, яку вже звершено ‑ передачі й одержання документів, грошей, товарів тощо. Вона може мати довільну форму, проте в ній мають бути такі реквізити: 1) посада, прізвище, ім'я, по батькові того, хто дає розписку; 2) посада, прізвище, ім'я, по батькові того, кому дається розписка; 3) точне найменування матеріальних цінностей, предметів, інструментів; 4) розпорядження чи документ, на підставі якого одержано цінності; 5) дата й підпис того, хто одержує цінності.

РОЗПИСКА ‑ письмове підтвердження певної дії, яку вже звершено ‑ передачі й одержання документів, грошей, товарів тощо. Вона може мати довільну форму, проте в ній мають бути такі реквізити: 1) посада, прізвище, ім'я, по батькові того, хто дає розписку; 2) посада, прізвище, ім'я, по батькові того, кому дається розписка; 3) точне найменування матеріальних цінностей, предметів, інструментів; 4) розпорядження чи документ, на підставі якого одержано цінності; 5) дата й підпис того, хто одержує цінності.

Джерела інформації: n http: //pidruchniki. ws/1973042038349/dok umentoznavstvo/dilova_ukrayinska_mova_ -_gorbul_od n Ділова українська мова - Горбул О. Д. (Вид‑во 2008 р. )

Джерела інформації: n http: //pidruchniki. ws/1973042038349/dok umentoznavstvo/dilova_ukrayinska_mova_ -_gorbul_od n Ділова українська мова - Горбул О. Д. (Вид‑во 2008 р. )