Презентация tema 7 for students part 3

- Размер: 271.5 Кб

- Количество слайдов: 25

Описание презентации Презентация tema 7 for students part 3 по слайдам

Алла Озеран, к. е. н. , доцент 1 Тема 7 Облік фінансових інвестицій та консолідована фінансова звітність

Алла Озеран, к. е. н. , доцент 2 Облік фінансових інвестицій та консолідована фінансова звітність 1. 1. Види фінансових вкладень, їх характеристика 2. 2. Облік короткострокових фінансових інвестицій. 3. 3. Облік довгострокових інвестицій у боргові зобов’язання (облігації). 4. 4. Облік довгострокових інвестицій у акції. 5. 5. Методика і техніка складання консолідованої фінансової звітності.

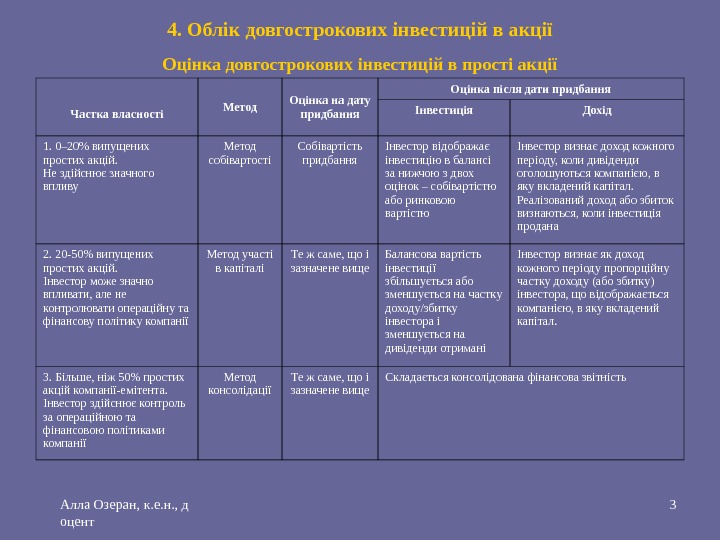

Алла Озеран, к. е. н. , д оцент 34. Облік довгострокових інвестицій в акції Частка власності Метод Оцінка на дату придбання Оцінка після дати придбання Інвестиція Дохід 1. 0– 20% випущених простих акцій. Не здійснює значного впливу Метод собівартості С обівартіст ь придбання Інвестор відображає інвестицію в балансі за нижчою з двох оцінок – собівартістю або ринковою вартістю Інвестор визнає доход кожного періоду, коли дивіденди оголошуються компанією, в яку вкладений капітал. Реалізований доход або збиток визнаються, коли інвестиція продана 2. 20 -50% випущених простих акцій. Інвестор може значно впливати, але не контролювати операційну та фінансову політику компанії Метод участі в капіталі Те ж саме, що і зазначене вище Балансова вартість інвестиції збільшується або зменшується на частк у доходу /збитку інвестора і зменшується на дивіденди отримані Інвестор визнає як доход кожного періоду пропорційну частку доходу (або збитку) інвестора, що відображається компанією, в яку вкладений капітал. 3. Більше, ніж 50% простих акцій компанії-емітента. Інвестор здійснює контроль за операційною та фінансовою політиками компанії Метод консолідації Те ж саме, що і зазначене вище Складається консолідована фінансова звітність. Оцінка довгострокових інвестицій в прості акції

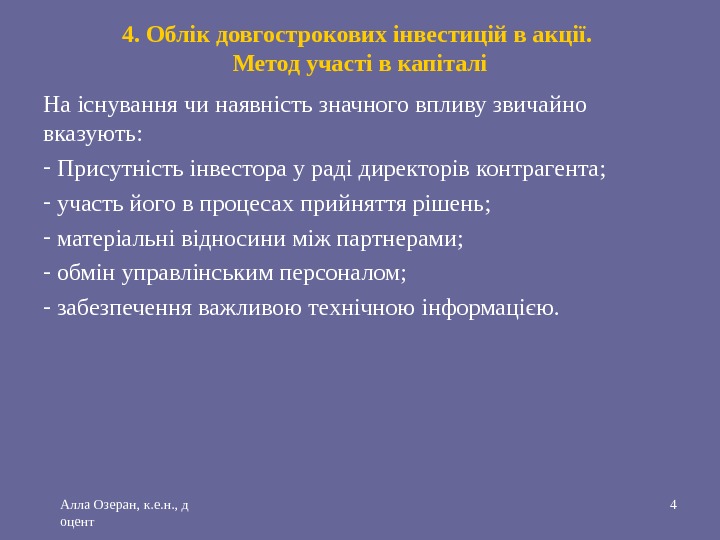

Алла Озеран, к. е. н. , д оцент 44. Облік довгострокових інвестицій в акції. Метод участі в капіталі На існування чи наявність значного впливу звичайно вказують: — Присутність інвестора у раді директорів контрагента; — участь його в процесах прийняття рішень; — матеріальні відносини між партнерами; — обмін управлінським персоналом; — забезпечення важливою технічною інформацією.

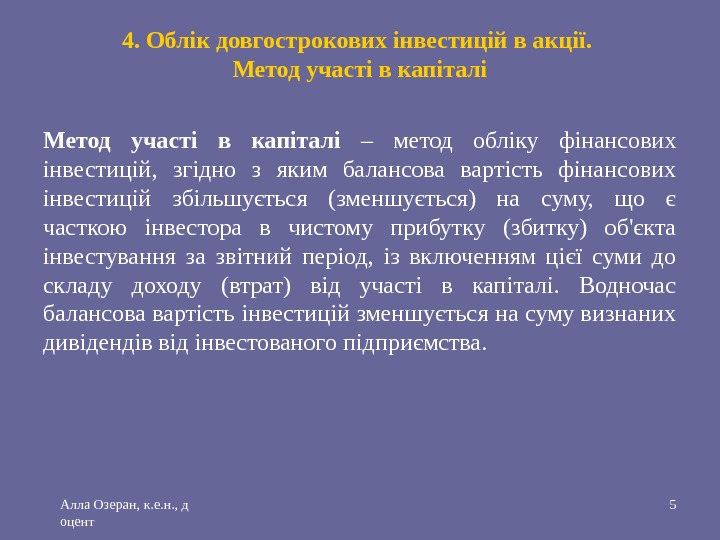

Алла Озеран, к. е. н. , д оцент 54. Облік довгострокових інвестицій в акції. Метод участі в капіталі – метод обліку фінансових інвестицій, згідно з яким балансова вартість фінансових інвестицій збільшується (зменшується) на суму, що є часткою інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період, із включенням цієї суми до складу доходу (втрат) від участі в капіталі. Водночас балансова вартість інвестицій зменшується на суму визнаних дивідендів від інвестованого підприємства.

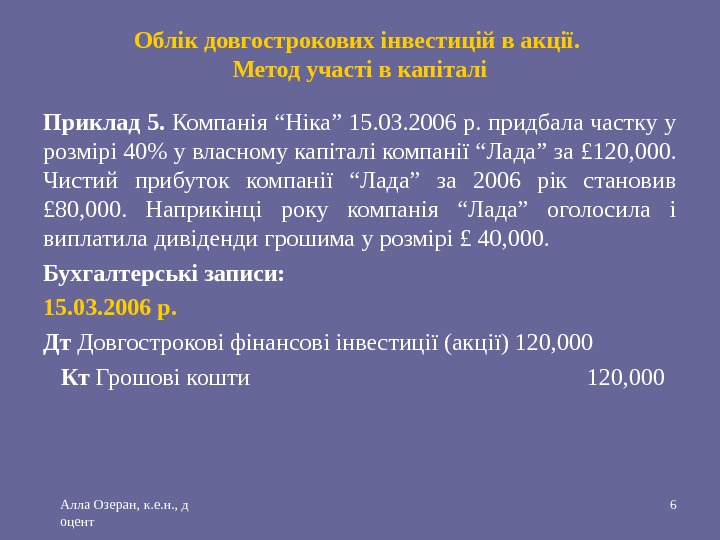

Алла Озеран, к. е. н. , д оцент 6 Облік довгострокових інвестицій в акції. Метод участі в капіталі Приклад 5. Компанія “Ніка” 15. 03. 2006 р. придбала частку у розмірі 40% у власному капіталі компанії “Лада” за £ 120, 000. Чистий прибуток компанії “Лада” за 2006 рік становив £ 80, 000. Наприкінці року компанія “Лада” оголосила і виплатила дивіденди грошима у розмірі £ 40, 000. Бухгалтерські записи: 15. 03. 2006 р. Дт Довгострокові фінансові інвестиції (акції) 120, 000 Кт Грошові кошти 120,

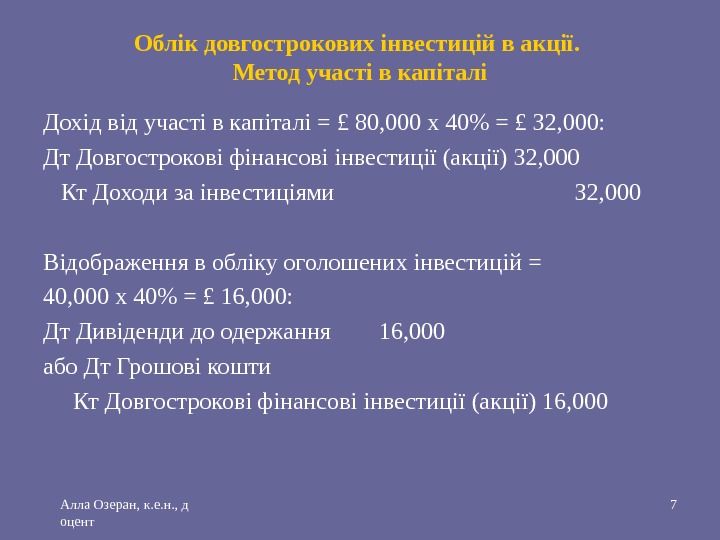

Алла Озеран, к. е. н. , д оцент 7 Облік довгострокових інвестицій в акції. Метод участі в капіталі Дохід від участі в капіталі = £ 80, 000 х 40% = £ 32, 000: Дт Довгострокові фінансові інвестиції (акції) 32, 000 Кт Доходи за інвестиціями 32, 000 Відображення в обліку оголошених інвестицій = 40, 000 х 40% = £ 16, 000: Дт Дивіденди до одержання 16, 000 або Дт Грошові кошти Кт Довгострокові фінансові інвестиції (акції) 16,

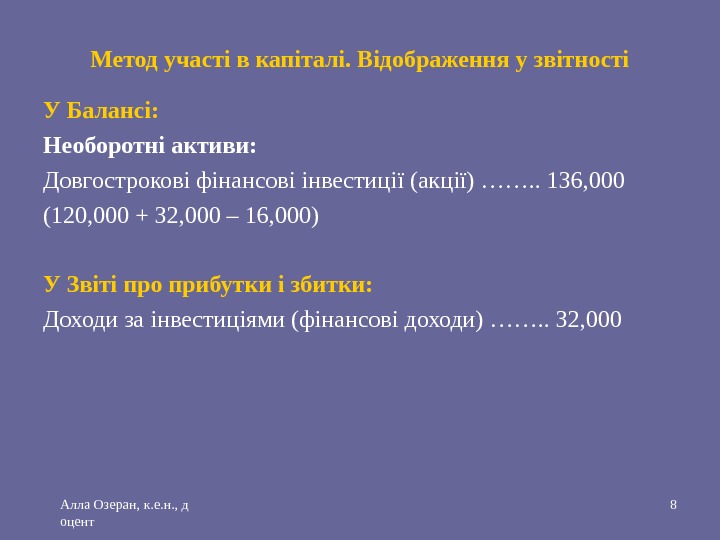

Алла Озеран, к. е. н. , д оцент 8 Метод участі в капіталі. Відображення у звітності У Балансі: Необоротні активи: Довгострокові фінансові інвестиції (акції) ……. . 136, 000 (120, 000 + 32, 000 – 16, 000) У Звіті про прибутки і збитки: Доходи за інвестиціями (фінансові доходи) ……. . 32,

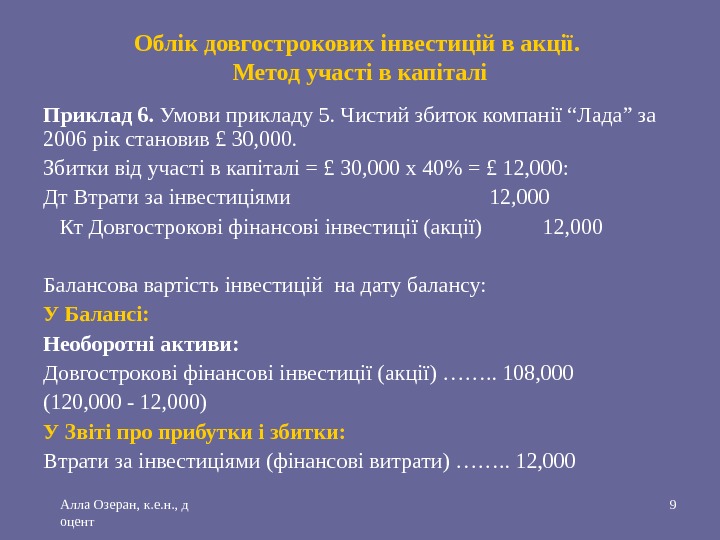

Алла Озеран, к. е. н. , д оцент 9 Облік довгострокових інвестицій в акції. Метод участі в капіталі Приклад 6. Умови прикладу 5. Чистий збиток компанії “Лада” за 2006 рік становив £ 30 , 000. Збитки від участі в капіталі = £ 30, 000 х 40% = £ 12, 000: Дт Втрати за інвестиціями 12, 000 Кт Довгострокові фінансові інвестиції (акції) 12, 000 Балансова вартість інвестицій на дату балансу: У Балансі: Необоротні активи: Довгострокові фінансові інвестиції (акції) ……. . 108, 000 (120, 000 — 12, 000) У Звіті про прибутки і збитки: Втрати за інвестиціями (фінансові витрати) ……. . 12,

Алла Озеран, к. е. н. , д оцент 105. Консолідована фінансова звітність МСФЗ/МСБО, що регламентують облік подібних операцій (із змінами): • !!! МСФЗ 3 “Об’єднання бізнесу” (замість МСБО 22 “Об’єднання компаній”) • МСБО 27 “Консолідовані та окремі фінансові звіти” • МСБО 28 “Інвестиції в асоційовані підприємства”

Алла Озеран, к. е. н. , д оцент 11 Визначення об’єднання бізнесу Об’єднання бізнесу – це поєднання окремих суб’єктів господарювання чи бізнесів в один суб’єкт господарювання, що звітує. Результат об’єднання — одержання контролю одним підприємством над чистими активами та діяльністю іншого підприємства Контроль – це вирішальний вплив на фінансову, господарську та комерційну політику підприємства з метою одержання вигід від його діяльності

Алла Озеран, к. е. н. , д оцент 12 Шляхи об’єднання підприємств • Злиття (із прийняттям МСФЗ 3 цей метод вилучено) • Придбання : 1) придбане підприємство ліквідується; 2) придбане підприємство зберігає статус юридичної особи відносини, які виникають між учасниками, вважають відносинами материнського та дочірнього підприємства.

Алла Озеран, к. е. н. , д оцент 13 Гудвіл (ділова репутація) Вартість придбання мінус Справедлива вартість відповідної частини придбаних ідентифікованих активів та зобов’язань, що належать покупцю Позитивна величина Негативний Гудвіл

Алла Озеран, к. е. н. , д оцент 14 Гудвіл (ділова репутація) • При придбанні гудвіл відображається за собівартістю • Гудвіл НЕ підлягає амортизації • Гудвіл щороку переглядається на зменшення корисності При виникненні негативного гудволу: 1) Переглядається оцінка ідентифікованих активів, зобов’язань та оцінка вартості придбання; 2) Негайно визнається у звіті про прибутки та збитки як дохід

Алла Озеран, к. е. н. , д оцент 15 Консолідована фінансова звітність Материнське підприємство (інвестор) здійснює контроль дочірніх підприємств, а дочірні підприємства (об’єкти інвестування) відповідно перебувають під контролем материнського підприємства. Сукупність пов’язаних підприємств (материнського та дочірніх підприємств) утворюють єдину економічну одиницю — групу підприємств. Консолідовані фінансові звіти – фінансові звіти групи, подані як звіти однієї економічної одиниці

Алла Озеран, к. е. н. , д оцент 16 Консолідована фінансова звітність Консолідовану фінансову звітність подає материнське підприємство Материнське підприємство, яке є дочірнім підприємством іншого підприємства, не подає консолідовану фінансову звітність за умови: • Якщо воно повністю належить іншому підприємству; • Згоди власників частки меншості Процедури консолідації фінансової звітності є різними за обсягами та складністю. Це залежить від того, коли вона формується: • на дату придбання чи • на дату звітності материнського підприємства

Алла Озеран, к. е. н. , д оцент 17 Процедура консолідації фінансових звітів 1) послідовне поєднанням показників фінансових звітів материнського підприємства з аналогічними показниками фінансової звітності дочірніх підприємств; 2) виключення з активів материнського підприємства балансової вартості фінансових інвестицій в кожне дочірнє підприємство та одночасно з пасивів дочірнього підприємства – відповідної частки материнського підприємства в його капіталі; 3) виключення із усіх показників окремої фінансової звітності підприємств групи вилучається сума внутрішньогрупових операцій та внутрішньогрупового сальдо ; 4) вилучення суми нереалізованих прибутків та збитків від внутрішньогрупових операцій; 5) визначення та відокремлення частки меншості в чистих активах і чистому прибутку (збитку) дочірніх підприємств.

Алла Озеран, к. е. н. , д оцент 18 Процедура консолідації фінансових звітів Внутрішньо групові операції – це операції між материнським і дочірнім підприємствами однієї групи. Прикладами внутрішньо групових операцій можуть бути: • реалізація товарів; • передача основних засобів; • надання майна в оренду; • надання позик; • виплата дивідендів.

Алла Озеран, к. е. н. , д оцент 19 Процедура консолідації фінансових звітів Внутрішньо групове сальдо – це сальдо дебіторської заборгованості або зобов’язань на дату балансу, яке утворилося внаслідок внутрішньо групових операцій. Наприклад, материнське підприємство надало послуги дочірньому. В балансі материнського підприємства виникла дебіторська, а в балансі дочірнього, відповідно, кредиторська заборгованість. Подібна операція розглядається як внутрішньо групова операція. Якщо на дату балансу розрахунок не було здійснено, то залишки дебіторської заборгованості та зобов’язань, що виникли внаслідок такої операції, вважають внутрішньо груповим сальдо і вилучають при процедурі консолідації.

Алла Озеран, к. е. н. , д оцент 20 Процедура консолідації фінансових звітів Сума нереалізованих прибутків та збитків від внутрішньо групових операцій – прибутки та збитки, які виникають унаслідок внутрішньо групових операцій і включаються до балансової вартості активів підприємства. Так, при реалізації товарів між підприємствами групи у продавця виникає прибуток (збиток), а в балансі у покупця вартість придбаних запасів містить певну величину націнки (знижки), отриманої від продавця. З точки зору групи такі операції вважаються нереалізованими, оскільки вони не збільшують загальний капітал об’єднаного підприємства, а вартість активів покупця виявляється завищеною (заниженою).

Алла Озеран, к. е. н. , д оцент 21 Частка меншості • Частка меншості – це частина чистого прибутку (збитку) та чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства). • Частка меншості в чистих активах складається з: — Суми на дату придбання; — Частки меншості в змінах власного капталу підприємства після придбання (на дату балансу) • Частка меншості визначається як добуток відсотка голосів, які не належать материнському підприємству, відповідно до власного капіталу та чистого прибутку (збитку) дочірніх підприємств. • Частка меншості відображається у власному капіталі консолідованого балансу

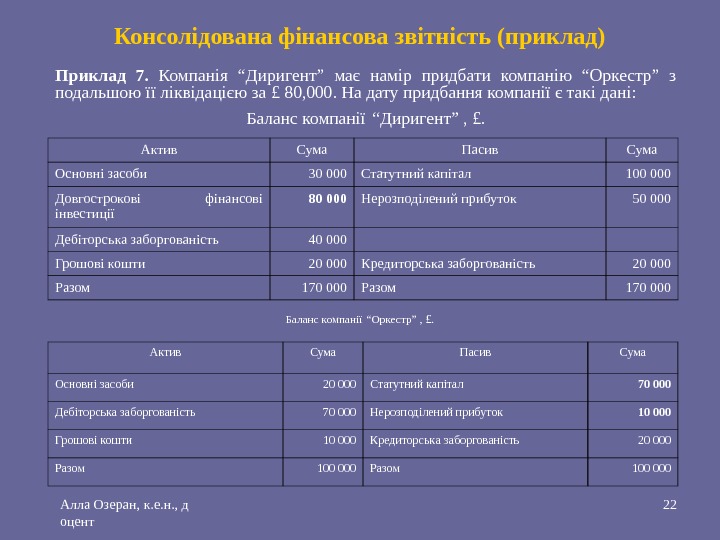

Алла Озеран, к. е. н. , д оцент 22 Консолідована фінансова звітність (приклад) Приклад 7. Компанія “Диригент” має намір придбати компанію “Оркестр” з подальшою її ліквідацією за £ 80, 000. На дату придбання компанії є такі дані: Баланс компанії “Диригент” , £. Актив Сума Пасив Сума Основні засоби 20 000 Статутний капітал 70 000 Дебіторська заборгованість 70 000 Нерозподілений прибуток 10 000 Грошові кошти 10 000 Кредиторська заборгованість 20 000 Разом 100 000 Актив Сума Пасив Сума Основні засоби 30 000 Статутний капітал 100 000 Довгострокові фінансові інвестиції 80 000 Нерозподілений прибуток 50 000 Дебіторська заборгованість 40 000 Грошові кошти 20 000 Кредиторська заборгованість 20 000 Разом 170 000 Баланс компанії “Оркестр” , £.

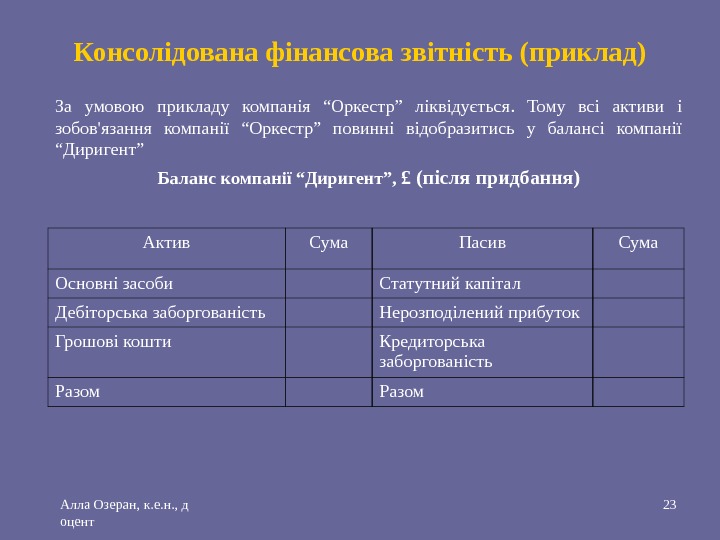

Алла Озеран, к. е. н. , д оцент 23 Консолідована фінансова звітність (приклад) За умовою прикладу компанія “Оркестр” ліквідується. Тому всі активи і зобов’язання компанії “Оркестр” повинні відобразитись у балансі компанії “Диригент” Баланс компанії “Диригент”, £ (після придбання) Актив Сума Пасив Сума Основні засоби Статутний капітал Дебіторська заборгованість Нерозподілений прибуток Грошові кошти Кредиторська заборгованість Разом

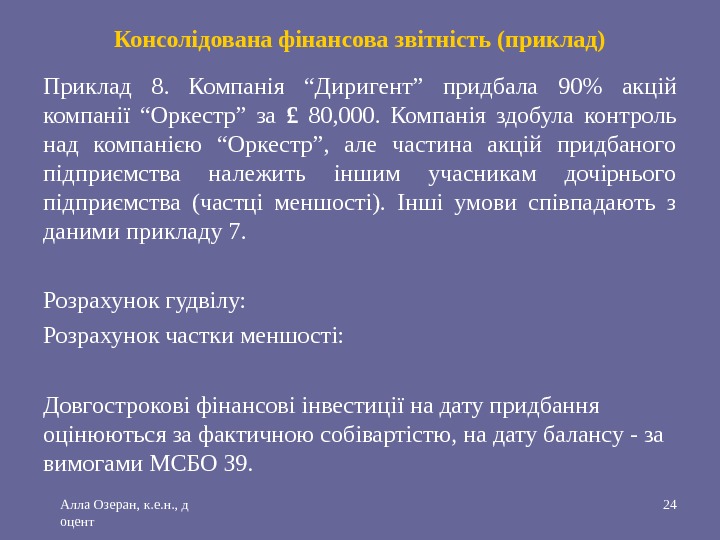

Алла Озеран, к. е. н. , д оцент 24 Консолідована фінансова звітність (приклад) Приклад 8. Компанія “Диригент” придбала 90 % акцій компанії “Оркестр” за £ 80, 000. Компанія здобула контроль над компанією “Оркестр”, але частина акцій придбаного підприємства належить іншим учасникам дочірнього підприємства (частці меншості). Інші умови співпадають з даними прикладу 7. Розрахунок гудвілу: Розрахунок частки меншості: Довгострокові фінансові інвестиції на дату придбання оцінюються за фактичною собівартістю, на дату балансу — за вимогами МСБО 39.

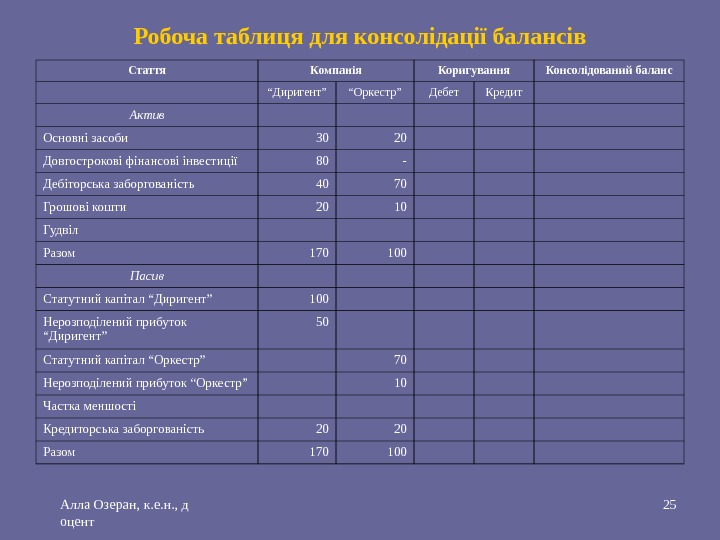

Алла Озеран, к. е. н. , д оцент 25 Робоча таблиця для консолідації балансів Стаття Компанія Коригування Консолідований баланс “ Диригент” “ Оркестр” Дебет Кредит Актив Основні засоби 30 20 Довгострокові фінансові інвестиції 80 — Дебіторська заборгованість 40 70 Грошові кошти 20 10 Гудвіл Разом 170 100 Пасив Статутний капітал “Диригент” 100 Нерозподілений прибуток “Диригент” 50 Статутний капітал “Оркестр” 70 Нерозподілений прибуток “Оркестр” 10 Частка меншості Кредиторська заборгованість 20 20 Разом