Презентация по макроэкономике.ppt

- Количество слайдов: 13

Презентация по макроэкономике Тема: Банковская система Великобритании Выполнила: Газарян А. Студентка гр-пы: ЭКН-Б 10 2012 г.

Банковская система Великобритании начала XX века • • • Английская банковская система в начале XX в. была двухуровневой и включала: - на первом уровне: Банк Англии - центральный банк; - на втором уровне: депозитные банки кредитные и торговые банки кредитные посредники

• Банк Англии, обладая правом предоставления статуса банка различным финансовым корпорациям, имеет право аннулировать этот статус у многочисленных уже действующих банков. • Банковский акт наделил центральный банк Великобритании правом давать коммерческим банкам рекомендации и директивы, согласованные с министерством финансов. • Кроме того, он получил право требовать от коммерческих банковских организаций представления необходимой информации с целью проверки их деятельности. • Существует особый банковский статус, который характеризует деятельность двух крупнейших банков: Трастового сберегательного банка и Национального жиробанка (НЖ). НЖ - квазигосударственное учреждение, услугами которого пользуются только государственные ведомства и местные органы власти при расчетах с населением.

Функции Банка Англии: • 1. Банк Англии служит банком для коммерческих банков • • 2. Банк Англии служит банком для других центральных банков • 4. Осуществление монетарной политики. Банк Англии советует по поводу методов политики и ответственен за ее выполнение. • 5. Осуществление эмиссии банкнот • 6. Осуществление валютных операций и контроля, управление золотовалютными резервами страны от имени Казначейства. • 7. Осуществление надзора за кредитными учреждениями, валютными и кредитными рынками- в целом за банковской системой. • 8. Банк Англии - член Европейского Валютного Института 3. Банк Англии служит банком для правительства

Денежные агрегаты в Великобритании

• М 0 — банкноты и монеты в обращении + наличные средства в банках + остатки на счетах банков в Банке Англии; • М 1 — банкноты и монеты в обращении + средства на текущих и депозитных счетах частного сектора, которые могут быть переведены чеком; • М 2 — банкноты и монеты в обращении + беспроцентные банковские депозиты + депозиты строительных обществ + счета Системы национальных сбережений; • М 3 — M 1 + все другие банковские депозиты частного сектора + депозитные сертификаты; • М 4 — M 1 + большая часть банковских депозитов частного сектора + вклады/авуары инструментов денежного рынка; агрегат M 4 характеризует ликвидность частного сектора.

В Великобритании имеется множество банкоподобных специальных кредитнофинансовых институтов. • Сберегательные институты. Все сберегательные институты объединяет то, что основной источник их ресурсов – мелкие вклады населения. • Страховые компании и пенсионные фонды направляют аккумулированный ссудный капитал в долгосрочные инвестиции. • Инвестиционные тресты занимаются исключительно операциями с ценными бумагами. • Доверительные паевые фонды по своей специализации сходны с инвестиционными трестами; они аккумулируют денежный капитал и вкладывают его в ценные бумаги. • Финансовые корпорации специализируются на кредитовании частных фирм, не имеющих доступа к обычным источникам ссудного капитала. • Фирмы венчурного финансирования специализированные учреждения, возникшие преимущественно в 80 -х годах.

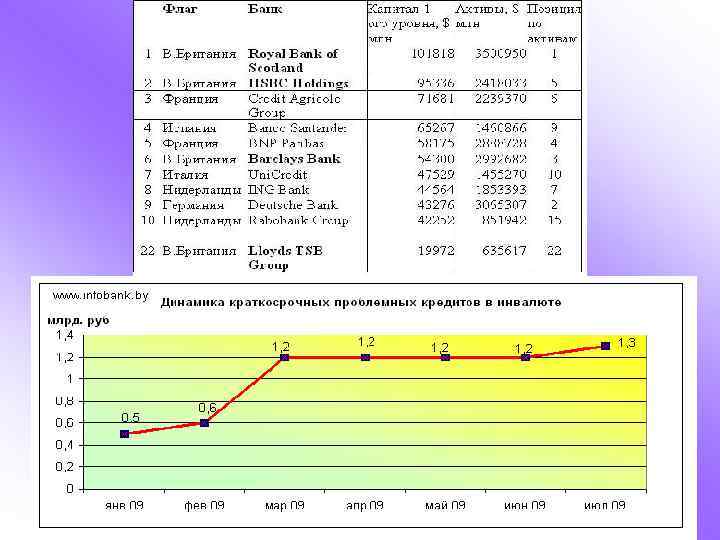

СОВРЕМЕННАЯ БАНКОВСКАЯ СИСТЕМА АНГЛИИ • • • На сегодняшний день в Великобритании насчитывается 309 британских банков и 355 представительств иностранных банков, имеющих лицензию на работу с депозитными вкладами. По данным Банка Англии, в Великобритании функционируют филиалы, отделения и представительства банков из 80 стран мира. Банковский рынок Великобритании имеет один из наиболее свободных режимов в мире. В Великобритании практически нет ограничений на валютные операции. Коммерческие банки предоставляют свои услуги частным вкладчикам и предприятиям малого бизнеса. Объем рыночной капитализации крупнейших британских банков составляет 300 млрд. ф. ст. Из них: HSBC Holdings (70, 6 млрд. ф. ст. ), Royal Bank of Scotland (41, 3 млрд. ф. ст. ), HBOS (24, 6 млрд. ф. ст. ), Barclays Bank (23, 9 млрд. ф. ст. ), Lloyds TSB (17, 9 млрд. ф. ст. ), Abbey National (4, 8 млрд. ф. ст. ).

Коммерческие банки Великобритании • Система британских коммерческих банков сильно дифференцирована. В ней действует принцип специальных банков. При этом наблюдается 2 тенденции. С одной стороны, специализация является попыткой приспособления банков к изменениям денежного спроса и предложения. С другой стороны, существует тенденция к расширению операций крупнейших коммерческих банков и сберегательных касс за рубежом. • Сгруппировать британские банки не так просто. Банк Англии делит оперирующие в Англии коммерческие банки на 3 группы: • 1. депозитные банки; • 2. учетные дома; • 3. акцептные дома, иностранные банки, прочие банки.

Торговые банки заняты главным образом в 3 -х основных областях • 1. Истинно банковские операции (акцептно-кредитные операции, прием и выдача займов в фунтах стерлингов, финансирование экспорта). • 2. Оказание услуг предпринимателям (советы при слиянии предприятий, выявление для них наиболее благоприятных возможностей финансирования; о целесообразности приобретения акций, выведение новых форм на рынок ценных бумаг). • 3. Управление ценными бумагами (хранение ценных бумаг, контроль акционерных обществ промышленности и торговли, инвестиционных компании, частных фондов). Чтобы сохранять исключительность в управлении средствами, крупнейшие торговые банки не принимают в свои портфели ценности стоимостью ниже 100 тыс. ф. ст. • Торговые банки участвуют в этих трех областях бизнеса в неодинаковой степени. Между крупнейшими банками существует специализация.

• Банковский сектор создает 3, 3% ВВП страны и обеспечивает работой 1, 6% занятого населения (450 тыс. чел. ). Банковские активы оцениваются в 3, 65 трлн. ф. ст. Британский банковский сектор прочно удерживает 1 место по трансграничным займам, 2 - по уровню возврата капитала, а по объемам банковских депозитов (2, 4 трлн. долл. ) находится на 3 месте в мире, уступая лишь американскому (4, 2 трлн. долл. ) и японскому (3, 9 трлн. долл. ). Суммарный объем банковских операций по кредитованию достигает 4, 2 трлн. ф. ст. (авг. 2003 г. ). Чистый экспорт банковского сектора - 3, 2 млрд. ф. ст. Вешкин Ю. Банковские системы зарубежных стран. • Негативные тенденции в экономике страны в начале 2003 г. вынудили Банк Англии пойти на снижение учетной ставки в феврале до 3, 75%, а в июле - до 3, 5% (размер ставки не менялся с ноября 2001 г. ). Однако уже в ноябре 2003 г. в целях сокращения темпов инфляции до уровня, предусмотренного текущим бюджетом, она вновь была повышена до 3, 75%.

Вывод • • • Банковская система Великобритании представляет собой классический вариант двухуровневой системы, принадлежит к числу старейших и наиболее развитых систем мира. Она имеет хорошо организованную и разветвленную финансовую инфраструктуру и опирается на мощный денежный рынок в Лондонском Сити. Важнейшей тенденцией развития банковской системы Великобритании является размывание границ между отдельными видами кредитных институтов. В настоящее время банк Англии находится в центре финансовых и экономических перемен, требующих от него новых усилий по адаптации к меняющимся условиям. Это вызывает необходимость внесения принципиальных изменений в его функции, организацию и технологию, а также радикально нового подхода к межбанковской кооперации и международному сотрудничеству. Укрупнение финансовых институтов и их универсализация поставили трудные вопросы перед регулирующими органами. С одной стороны, им необходимо обеспечивать так называемое «спортивное поле» , т. е. традиционное конкурентоспособное равенство для всех банков и участников финансового рынка, а с другой - должный контроль за посредническими и рисковыми операциями, представляющими наибольшую опасность для стабильности финансовой системы в целом. Сделать это довольно непросто, так как ранее существовавшая система контроля, ориентированная на специализацию институтов, выступающих на финансовом рынке, и организованная таким образом на институциональном уровне сегодня в ряде случаев оказывается малоэффективной и требует корректировки.

Презентация по макроэкономике.ppt