ПРЕЗЕНТАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА.ppt

- Количество слайдов: 50

ПРЕЗЕНТАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА Специальностей: 080106 «Финансы» Красноярск 2010 г

СОДЕРЖАНИЕ • 1. История возникновение бухгалтерского учета: • - Пифагор – зарождение учета; • - Лука Пачоли – итальянский ученый математик; • - «Трактат о счетах и записях» ; • - «Бухгалтер» ; • - Лука Пачоли за работой со своими учениками; • - Пифагор и Лука Пачоли; • - Международный герб бухгалтеров; • - Учет в России; • - Развитие учета в России; • - Организация учета в России; • - Российский государь - ПЕТР 1;

Часть 1. » История возникновения бухгалтерского учета» • Пифагор утверждал: «начало – половина целого» . То же самое можно сказать и относительно зарождения учета. Он возник • вместе с человеческой цивилизацией • 6 тыс. лет назад. В древнем Египте несколько • тысяч лет назад научились изготавливать • папирус, на свитках которого регистрировались факты хозяйственной жизни, проводилась инвентаризация имущества и текущий учет получения и выдачи серебра, хлеба и др.

– выдающийся итальянский математик, написавшую первую печатную книгу по")

• Лука Пачоли(1445 -1515) – выдающийся итальянский математик, написавшую первую печатную книгу по бухгалтерскому учету. • В 1494 году – год выхода в свет знаменитого «Трактата о счетах и записях» . Бухгалтерский учет Пачоли трактует как прикладную математическую дисциплину. – Постепенно учет становится предметом научной деятельности. В конце Х 1 Х в. Из практики выделилась теория, появились новые методологии, вычислительные приборы и аппараты. Учет становится наукой. – Значительные изменения в организации учета произошли при Петре 1, который уделял большое внимание подготовке в специальных школах, грамотных людей, знающих счет и умеющих вести учетные книги. Для изучения счетоводства по европейскому образцу за границу посылали специальных лиц, переводили на русский язык книги по коммерческому делу.

Трактат «О счетах и записях»

![«БУХГАЛТЕР» • Лука Пачоли • Luka Pacholi • (1445[Борго-Сан-Сеполькро]- 19. 06. 1517 года](https://present5.com/presentation/4626817_48813490/image-6.jpg "«БУХГАЛТЕР» • Лука Пачоли • Luka Pacholi • (1445[Борго-Сан-Сеполькро]- 19. 06. 1517 года")

«БУХГАЛТЕР» • Лука Пачоли • Luka Pacholi • (1445[Борго-Сан-Сеполькро]- 19. 06. 1517 года [Борго-Сан-Сеполькро]) • Италия (italy) • Современный мир немыслим без бухгалтерии. А современная бухгалтерия немыслима без принципа двойной записи, который впервые был описан итальянцем Лукой Пачоли в конце XV века. Тогда же появилось слово “Бухгалтер".

Лука Пачоли за работой

Пифагор и Лука пачоли

Международный герб бухгалтеров • В 1944 г. французский ученый Жан-Батист Дюмарше предложил международный герб бухгалтеров, состоявший из трех фигур: • Солнца – бухгалтерский учет освещает хозяйственную деятельность; • Весов – баланс; • Кривой Бернули, символизирующей, что учет. однажды возникнув, будет существовать вечно.

• В 1946 г. , когда Ж. Б. Дюмарше умер, Международный конгресс бухгалтеров утвердил этот герб как интернациональную эмблему счетных работников. • Во второй половине Х 1 Х – ХХ в. в России зарождались, формировались новые идеи, которые получили распространение и международное признание.

Учет в России • Он велся в • В торговле в монастырях, средневековой поместьях, России домашнем применялся хозяйстве, контокорент. Он торговле и возник в ростовщичестве, кредитных строительстве и предприятиях, промышленном контокорентные производстве. счета вели в

Развитие учета в России • Учет велся по стоимостной схеме. Первый труд о торговле появился в начале ХY 11 в. В 1834 г. бухгалтерский учет уже регламенти • ровался Законом «О порядке ведения купцами торговых книг» в котором отражались порядок и форма учета в торговле: (оптовой, розничной и мелочной торговли). • • • В учете велись книги: 1. Товарная, 2. Кассовая, 3. Расчетная, 4. Документальная, в которой перечислялись акции, векселя и т. д. В оптовых предприятиях необходимо было вести: 1. Журнал хронологической регистрации; 2. Книги счетов; 3. Книги корреспонденции 4. Главную книгу.

Организация учета в России • Значительные изменения в организации учета произошли при Петре 1, который уделял большое внимание подготовке в специальных школах грамотных людей. Знающих учет и умеющих вести учетные книги. Для изучения счетоводства по европейскому образцу за границу посылали специальных лиц, переводили на русский язык книги по коммерческому делу. • Петр 1 добивался не только точного учета государственных доходов и расходов, но правильного ведения учета на казенных заводах. Была создана «Ревизий – коллегия» • В ХХ в. Усилилась тенденция развития аспектов учета. Бухгалтерия сблизилась со статистикой.

Государь Петр Великий

Яхты, построенные при Петре 1

Петр 1 допрашивает царевича

Петр 1 «Прорубил» окно в Европу

Часть 2 «ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ОБЩЕСТВЕННОМ ПИТАНИИ»

Содержание: • • • • • - организация бухгалтерского учета в общественном питании; - цели и задачи дисциплины; - овладение навыками ; - студенты работают; - организация материальной ответственности; - они страдают от недостачи - договор о материальной ответственности; - содержание дисциплины; - студенты на занятиях по бухгалтерскому учету - калькуляционная карточка; - калькулирование; - учет сырья на производстве; - план - меню; - за работой; - схема поступления продуктов; - отпуск готовых изделий из производства; - отчет о движении продуктов и тары на производстве.

Официант обслуживает …

ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ • Целью преподавания дисциплины является подготовка студентов как высококвалифицированных специалистов в общественном питании. • Студенты должны знать: • - задачи и сущность бухгалтерского учета; • - регламентированный учет – согласно действующего законодательства в РФ ; • Студенты должны уметь: • - оформлять документы по товарным, денежным и расчетным операциям; • - составлять калькуляцию, отчеты; • - проводить инвентаризацию и определять результат; • - определять финансовый результат от реализации кулинарных изделий собственного производства и покупных товаров.

Овладение навыками • - обработки первичных документов и отражение их в регистрах бухгалтерского учета; • - составление калькуляционных карточек, проверка и бухгалтерская обработка товарных отчетов по производству, буфетам, магазинам кулинарии; • - составление табеля учета рабочего времени и расчетно – платежной ведомости; • - составление оборотной ведомости по счетам бухгалтерского учета; • - владения приемами экономического чтения баланса.

Овладевают знаниями

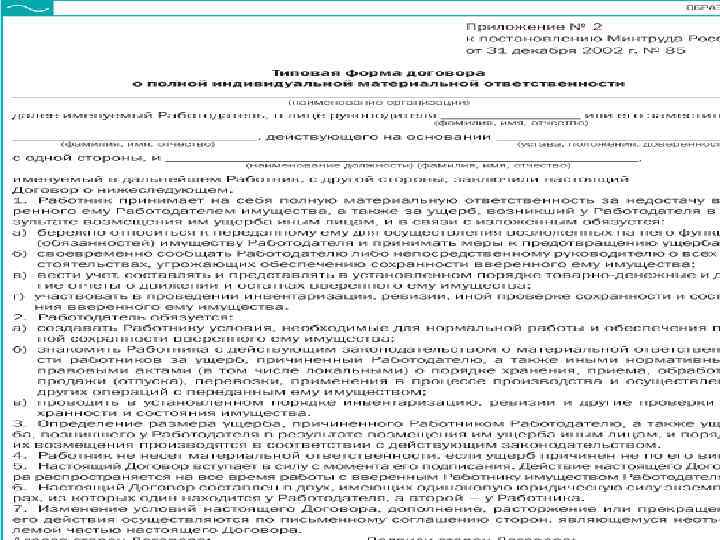

Организация материальной ответственности • Бухгалтерский аппарат должен обеспечивать строгий контроль за сохранностью товароматериальных ценностей. • За все ценности, находящиеся в организации, должна быть установлена материальная ответственность согласно Гражданскому и трудовому кодексам РФ. • Материальная ответственность может быть полной или ограниченной. • Полная материальная ответственность за ценности возникает по договору о материальной ответственности, а также по разовой доверенности за ценности, полученные работником под отчет. • Полная материальная ответственность работника состоит в его обязанности возмещать причиненный ущерб в полном размере.

• Договор заключается с лицами, достигшими восемнадцатилетнего возраста, в письменной форме. В настоящее время действует перечень должностей и работ, по которым может быть заключен договор о полной материальной ответственности, утвержденный постановлением Министерства труда и социального развития РФ от 31 декабря 2002 г. № 85.

.")

Содержание дисциплины лекционный курс • Цена – это денежное выражение стоимости товаров ( услуг). • Организациям, осуществляющим розничную торговлю, разрешается производить оценку товаров по продажной (розничной) цене. • Розничная цена – это цена, по которой товары продаются населению. • Продажная цена – это розничные цены предприятий общественного питания, которые утверждены Минэкономикой России 6 декабря 1995 г. № СН-484/7 -982 • расчет производится по формуле: • РЦОП = СП + Тнад. + Тнац. • где: РЦОП – розничная цена общественного питания; • СП- стоимость приобретения, принимается за 100 %; • Тнад - торговая надбавка ( в процентах от стоимости приобретения); • Тнац – торговая наценка ( в процентах от (СП + Тнад. ).

Студенты на занятиях по бухгалтерскому учету

Программа «Рарус»

Калькулирование • Под калькуляцией понимают исчисление продажной цены единицы продукции ( одного блюда, одной порции, килограмма и т. д. ) • В общественном питании используется принцип нормативной калькуляции, т. е. Расход сырья на определенное блюдо строго нормирован. • Калькуляция составляется в калькуляционных карточках установленной формы. • Калькуляцию можно делать на одно блюдо или на 100 блюд. • Перед составлением калькуляции необходимо изучить ассортимент выпускаемых блюд и их сырьевой набор по Сборникам рецептур.

Калькуляционная карточка

Листая меню …

")

УЧЕТ СЫРЬЯ И ГОТОВОЙ ПРОДУКЦИИ НА ПРОИЗВОДСТВЕ • Сырье поступает в производственные цеха (кухню) из кладовой или сразу от поставщиков. Либо путем закупок у физических лиц на рынке. • В зависимости от источника поступления сырья составляются бухгалтерские проводки: • 1. Из кладовой – - Д-т 20 К-т 41; • 2. От поставщиков – Д-т 20 К-т 60; • Закуп - Д-т 20 К-т 71 • Продукты из кладовой выдаются в пределах суточной потребности, рассчитанной в плане меню и с учетом остатков на кухне

План - меню • План – меню - составляется и подписывается заведующим производством, утверждается руководителем и по содержанию представляет собой перечень наименований с ( краткой характеристикой) блюд с указанием их номеров по сборнику рецептур и количества, запланированного к выпуску. Для посетителей составляется меню, в котором указывается наименование блюд, их масса и розничная цена. За сохранность и правильное использование продуктов в производстве материальную ответственность несут заведующий производством или все члены бригады при бригадной материальной ответственности.

Составление плана- меню

Поступление продуктов

Отпуск готовых изделий из производства • Готовые изделия из производства отпускают на раздачу, в буфеты, кафе, бары, мелкорозничную сеть Передача готовых изделий оформляется заборными листами, который выписывается бухгалтером в двух экземплярах и на каждый день. Заборные листы подписываются главным бухгалтером и руководителем до выдачи продукции. Оба экземпляра заборного листа подписываются заведующим производством и лицом получившим продукцию. Он прикладывается к отчету, сдаваемому в бухгалтерию материально – ответственным лицом сдается в бухгалтерию. Реализация блюд и готовых изделий производится как правило за наличный расчет.

• Отпуск блюд может осуществляться с последующей и предварительной оплатой. В зависимости от этого ведется либо суммовой учет реализации готовых изделий-– по сумме выручки, либо количественно - по количеству проданных блюд. При обслуживании официантом выписывается покупателю счет, который остается у посетителя а выписанную сумму официант обязан пробить на счетчике контрольно – кассовой машине. При этом чек ККМ покупателю • не предъявляется.

ОТЧЕТ О движении продуктов и тары на производстве. • На производстве общественного питания материально – ответственное лицо составляет отчет ежедневно. К отчету прикладывается план – меню и один экземпляр меню. Бухгалтер обязан тщательно проверить заполнение отчета как по форме так и по существу на основании отчетов в бухгалтерии производятся записи по счетам бухгалтерского учета: • - поступление сырья из кладовой на производство • – Д-т 20 К-т 41 счет; • - списание с материально – ответственного лица израсходованных продуктов по учетным ценам – Д-т 90 К-т 20 счет; • - отпуск готовых изделий из производства в буфеты – Д-т 41 К-т 20. • Оборот по ценам фактической реализации и отпуска по строке « Продано за наличный расчет» отчета • сверяется с показателями отчета кассира Д-т 50 К-т 90 счет.

Учет расчетов по оплате труда • Организации учета труда и заработной платы является одним из важнейших аспектов бухгалтерского учета, так как трудовые затраты занимают значительное место в издержках производства и обращения. • ПРИМЕНЯЮТСЯ ДВЕ ФОРМЫ ОПЛАТЫ ТРУДА: • 1. Сдельная- заработок зависит от объема выполненной работы; • 2. Повременная – заработок зависит от количества отработанного времени.

Согласно изменений, внесенных в ст. 139 Трудового кодекса РФ с 6 октября 2006 года начислять отпускные необходимо по новым правилам. Расчетный период составляет 12 месяцев.

ежегодный оплачиваемый отпуск может быть поделен на")

По соглашению сторон (администрации организации и работника) ежегодный оплачиваемый отпуск может быть поделен на части, каждая из которых должна быть не менее 14 дней, с правом предоставления отпуска через 6 месяцев. По письменному заявлению работника неиспользованные отпуска могут предоставляться работнику с последующим увольнением. В этом случае днем увольнения считается последний день отпуска. Общая продолжительность ежегодных оплачиваемых отпусков работающим по совместительству устанавливается на общих основаниях.

С 1 января 2007 года отпускные начисляются по новому. Расчетный период – это 12 месяцев, перед начислением отпуска.

• За 12 месяцев начисленная заработная плата составила – 125260 руб. Кроме того премия по итогам года составила – 12500 руб. • Отпуск предусмотрен – 28 календарных дней.

=")

• 1. Определяем начисленную заработную плату за 12 месяцев: • ( 125260 +12500)= 137760 руб. • 2. Определяем среднемесячную заработную плату: 137760 руб. : 12 =11480 руб. • 3. Определяем средний заработок за один календарный день: 11480 : 29, 4 = 390 руб. 48 коп. • 4. Определяем сумму отпускных за 28 календарных дней ( 390 руб. 48 коп х 28)= 10933 руб. 44 коп.

• 29, 4 – коэффициент календарных дней в месяце. • Бухгалтерские проводки по начислению отпускных: • Д-т сч. 20, 26, 44 К-т сч. 70 10933 руб. 44 коп.

Литература • В. В. Патров «Бухгалтерский учет в общественном питании» Москва финансы и статистика 2003 г. • А. М. Петров « Общественное питание» Учет и калькулирование себестоимости. • Москва 2008 г. ОМЕГА -Л

• С уважением к Вам: преподаватель • Т. И. кашинская

ПРЕЗЕНТАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА.ppt