Финансовое тема 3 +.pptx

- Количество слайдов: 29

Преподаватель: Романов Андрей Николаевич

Преподаватель: Романов Андрей Николаевич

Тема № 3 «Бюджетное право РФ» Содержание: Бюджет и бюджетное право. Бюджетный процесс. Взаимодействие норм бюджетного права и налогового нрава. Ответственность за нарушение бюджетного законодательства.

Тема № 3 «Бюджетное право РФ» Содержание: Бюджет и бюджетное право. Бюджетный процесс. Взаимодействие норм бюджетного права и налогового нрава. Ответственность за нарушение бюджетного законодательства.

; Федеральный конституционный закон от") Нормативные документы: «Конституция Российской Федерации» (принята всенародным голосованием 12. 1993); Федеральный конституционный закон от 17. 12. 1997 № 2 -ФКЗ «О Правительстве Российской Федерации» ; «Налоговый кодекс Российской Федерации (часть первая)» от 31. 07. 1998 № 146 -ФЗ; «Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08. 2000 № 117 -ФЗ; «Бюджетный кодекс Российской Федерации» от 31. 07. 1998 № 145 -ФЗ; Федеральный закон от 02. 12. 2013 № 321 -ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2014 год и на плановый период 2015 и 2016 годов;

Нормативные документы: «Конституция Российской Федерации» (принята всенародным голосованием 12. 1993); Федеральный конституционный закон от 17. 12. 1997 № 2 -ФКЗ «О Правительстве Российской Федерации» ; «Налоговый кодекс Российской Федерации (часть первая)» от 31. 07. 1998 № 146 -ФЗ; «Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08. 2000 № 117 -ФЗ; «Бюджетный кодекс Российской Федерации» от 31. 07. 1998 № 145 -ФЗ; Федеральный закон от 02. 12. 2013 № 321 -ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2014 год и на плановый период 2015 и 2016 годов;

Федеральный закон от 02. 12. 2013 № 349 -ФЗ «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» ; Федеральный закон от 02. 12. 2013 № 320 -ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов» ; Закон Костромской области от 19. 12. 2013 года № 476 -5 -ЗКО «Об областном бюджете на 2014 год и на плановый период 2015 и 2016 годов» ; Распоряжение администрации Костромской области от 14 июня 2013 года № 140 -ра «О порядке и сроках подготовки проекта закона Костромской области «Об областном бюджете на 2014 год и плановый период 2015 и 2016 годов» .

Федеральный закон от 02. 12. 2013 № 349 -ФЗ «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» ; Федеральный закон от 02. 12. 2013 № 320 -ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов» ; Закон Костромской области от 19. 12. 2013 года № 476 -5 -ЗКО «Об областном бюджете на 2014 год и на плановый период 2015 и 2016 годов» ; Распоряжение администрации Костромской области от 14 июня 2013 года № 140 -ра «О порядке и сроках подготовки проекта закона Костромской области «Об областном бюджете на 2014 год и плановый период 2015 и 2016 годов» .

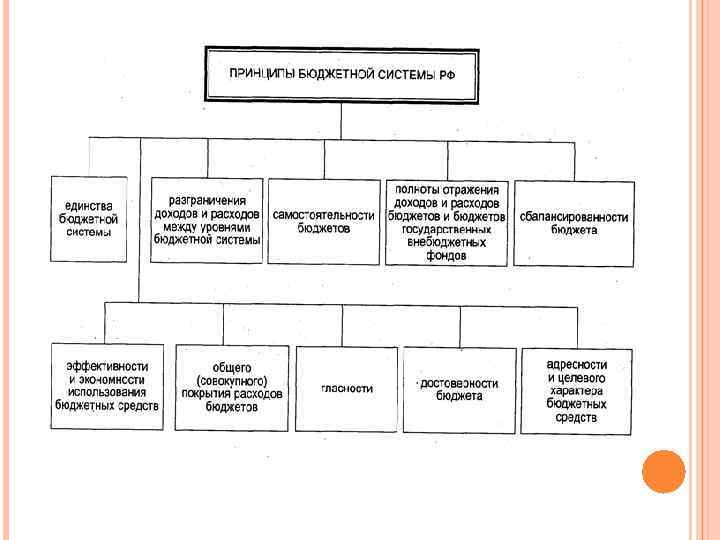

Бюджетное право — основная подотрасль финансового права, включающая в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы РФ, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права РФ, субъектов РФ, МО, регламентирующие бюджетный процесс, регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социальноэкономического развития страны и других потребностей общества, а также устанавливающие ответственность за нарушение бюджетного законодательства РФ.

Бюджетное право — основная подотрасль финансового права, включающая в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы РФ, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права РФ, субъектов РФ, МО, регламентирующие бюджетный процесс, регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социальноэкономического развития страны и других потребностей общества, а также устанавливающие ответственность за нарушение бюджетного законодательства РФ.

Бюджет и бюджетное право.

Бюджет и бюджетное право.

Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ. Одной из важнейших характеристик бюджетного устройства государства является структура его бюджетной системы. Построение бюджетной системы зависит в первую очередь от формы государственного устройства страны. В унитарных государствах имеется два звена бюджетной системы - государственный (центральный) бюджет и местные бюджеты. Бюджетная система федеративного государства состоит из трех звеньев: федерального бюджета; бюджетов субъектов федерации; местных бюджетов.

Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ. Одной из важнейших характеристик бюджетного устройства государства является структура его бюджетной системы. Построение бюджетной системы зависит в первую очередь от формы государственного устройства страны. В унитарных государствах имеется два звена бюджетной системы - государственный (центральный) бюджет и местные бюджеты. Бюджетная система федеративного государства состоит из трех звеньев: федерального бюджета; бюджетов субъектов федерации; местных бюджетов.

БЮДЖЕТНАЯ СИСТЕМА ГОСУДАРСТВА

БЮДЖЕТНАЯ СИСТЕМА ГОСУДАРСТВА

Под бюджетной системой Российской Федерации понимается основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Под бюджетной системой Российской Федерации понимается основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

В соответствии со ст. 6 БК РФ бюджет определяется как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В соответствии со ст. 6 БК РФ бюджет определяется как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В соответствии со ст. 71 Конституции РФ федеральный бюджет находится в ведении Российской Федерации и ему придается высшая юридическая сила, он утверждается в форме федерального закона. Средства федерального бюджета должны использоваться с соблюдением норм федерального закона, утвердившего его.

В соответствии со ст. 71 Конституции РФ федеральный бюджет находится в ведении Российской Федерации и ему придается высшая юридическая сила, он утверждается в форме федерального закона. Средства федерального бюджета должны использоваться с соблюдением норм федерального закона, утвердившего его.

Средства федерального бюджета должны направляться на следующие цели: • государственное управление и местное самоуправление; • судебную власть; • международную деятельность; • национальную оборону; • правоохранительную деятельность и обеспечение безопасности государства; • фундаментальные исследования и содействие научнотехническому прогрессу; • промышленность, энергетику и строительство; • сельское хозяйство и рыболовство; • охрану окружающей природной среды и природных ресурсов; • транспорт, связь и информатику; • образование; • здравоохранение и физическую культуру; • иные расходы.

Средства федерального бюджета должны направляться на следующие цели: • государственное управление и местное самоуправление; • судебную власть; • международную деятельность; • национальную оборону; • правоохранительную деятельность и обеспечение безопасности государства; • фундаментальные исследования и содействие научнотехническому прогрессу; • промышленность, энергетику и строительство; • сельское хозяйство и рыболовство; • охрану окружающей природной среды и природных ресурсов; • транспорт, связь и информатику; • образование; • здравоохранение и физическую культуру; • иные расходы.

В соответствии со ст. 7 Бюджетного кодекса РФ к ведению РФ относятся вопросы • разграничение налогов и других доходов между уровнями бюджетной системы, распределение в порядке межбюджетного регулирования доходов от федеральных налогов и сборов, иных доходов федерального бюджета между бюджетами разных уровней бюджетной системы РФ; • разграничение полномочий по осуществлению расходов между бюджетами разных уровней бюджетной системы РФ; • определение основ бюджетного процесса РФ; • определение основ осуществления государственных и муниципальных заимствований, основ управления государственным и муниципальным долгом; • осуществление государственных заимствований РФ и предоставление кредитов иностранным государствам, управление государственным долгом РФ и т. д.

В соответствии со ст. 7 Бюджетного кодекса РФ к ведению РФ относятся вопросы • разграничение налогов и других доходов между уровнями бюджетной системы, распределение в порядке межбюджетного регулирования доходов от федеральных налогов и сборов, иных доходов федерального бюджета между бюджетами разных уровней бюджетной системы РФ; • разграничение полномочий по осуществлению расходов между бюджетами разных уровней бюджетной системы РФ; • определение основ бюджетного процесса РФ; • определение основ осуществления государственных и муниципальных заимствований, основ управления государственным и муниципальным долгом; • осуществление государственных заимствований РФ и предоставление кредитов иностранным государствам, управление государственным долгом РФ и т. д.

К ведению субъектов РФ в области регулирования бюджетных отношений в соответствии со ст. 8 БК РФ относятся вопросы взаимоотношений субъектов РФ с другими субъектами бюджетного права: РФ и местным самоуправлением. К ведению субъекта РФ относятся и вопросы, непосредственно связанные с составлением, рассмотрением проектов бюджетов субъектов РФ, их утверждением, исполнением и т. д.

К ведению субъектов РФ в области регулирования бюджетных отношений в соответствии со ст. 8 БК РФ относятся вопросы взаимоотношений субъектов РФ с другими субъектами бюджетного права: РФ и местным самоуправлением. К ведению субъекта РФ относятся и вопросы, непосредственно связанные с составлением, рассмотрением проектов бюджетов субъектов РФ, их утверждением, исполнением и т. д.

В соответствии со ст. 9 БК РФ к ведению местного самоуправления в области регулирования бюджетных отношений относятся: — установление порядка составления и рассмотрения проектов местных бюджетов, утверждения и исполнения местных бюджетов, осуществления контроля за их исполнением и утверждения отчетов об исполнении местных бюджетов; — составление и рассмотрение проектов местных бюджетов, утверждение и исполнение местных бюджетов, осуществление контроля за их исполнением и утверждение отчетов об исполнении местных бюджетов; — определение порядка направления в местные бюджеты доходов от использования муниципальной собственности, местных налогов и сборов, иных доходов местных бюджетов; — определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из местных бюджетов; — предоставление финансовой помощи и бюджетных ссуд из местных бюджетов; — осуществление муниципальных заимствований и управление муниципальным долгом.

В соответствии со ст. 9 БК РФ к ведению местного самоуправления в области регулирования бюджетных отношений относятся: — установление порядка составления и рассмотрения проектов местных бюджетов, утверждения и исполнения местных бюджетов, осуществления контроля за их исполнением и утверждения отчетов об исполнении местных бюджетов; — составление и рассмотрение проектов местных бюджетов, утверждение и исполнение местных бюджетов, осуществление контроля за их исполнением и утверждение отчетов об исполнении местных бюджетов; — определение порядка направления в местные бюджеты доходов от использования муниципальной собственности, местных налогов и сборов, иных доходов местных бюджетов; — определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из местных бюджетов; — предоставление финансовой помощи и бюджетных ссуд из местных бюджетов; — осуществление муниципальных заимствований и управление муниципальным долгом.

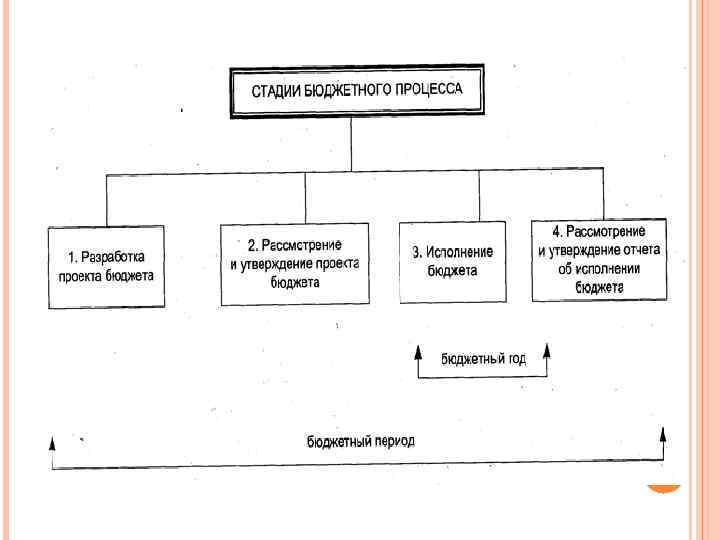

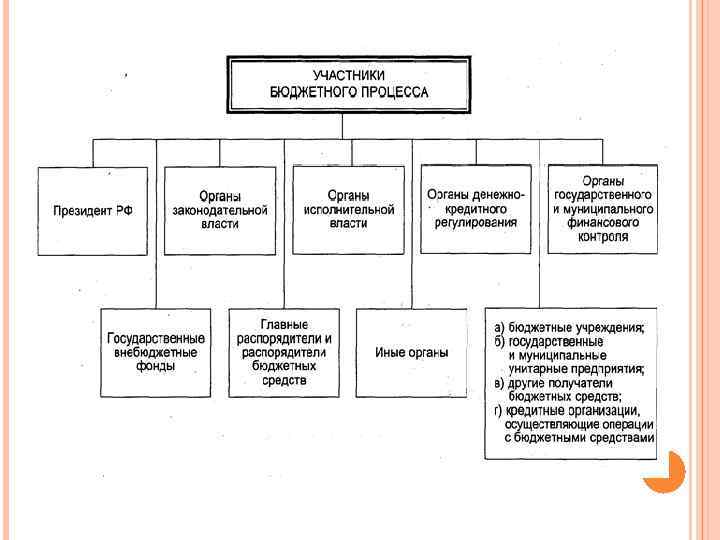

Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением

Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением

Деятельность государства от начала составления государственного бюджета до утверждения отчета о его исполнении длится около трех с половиной лет, и этот срок называется бюджетным циклом. Весь бюджетный цикл делится на стадии бюджетного процесса: • стадии составления, рассмотрения, утверждения бюджета, • стадия исполнения и заключения бюджета • стадия составления и утверждения отчета об исполнении бюджета, которые периодически сменяют одна другую.

Деятельность государства от начала составления государственного бюджета до утверждения отчета о его исполнении длится около трех с половиной лет, и этот срок называется бюджетным циклом. Весь бюджетный цикл делится на стадии бюджетного процесса: • стадии составления, рассмотрения, утверждения бюджета, • стадия исполнения и заключения бюджета • стадия составления и утверждения отчета об исполнении бюджета, которые периодически сменяют одна другую.

В целях достижения сбалансированности бюджетов всех уровней используются различные методы бюджетного регулирования:

В целях достижения сбалансированности бюджетов всех уровней используются различные методы бюджетного регулирования:

- закрепленные доходы - доходы, которые полностью или в твердофиксированной доле на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет; - регулирующие доходы - доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год; - дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах для покрытия текущих расходов; - субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

- закрепленные доходы - доходы, которые полностью или в твердофиксированной доле на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет; - регулирующие доходы - доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год; - дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах для покрытия текущих расходов; - субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

- субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов; - трансферт - перевод средств из фонда финансовой поддержки регионов в бюджеты нижестоящего территориального уровня; -секвестр - специальный механизм бюджетного регулирования, заключающийся в пропорциональном снижении государственных расходов ежемесячно по всем незащищенным статьям бюджета; - бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года

- субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов; - трансферт - перевод средств из фонда финансовой поддержки регионов в бюджеты нижестоящего территориального уровня; -секвестр - специальный механизм бюджетного регулирования, заключающийся в пропорциональном снижении государственных расходов ежемесячно по всем незащищенным статьям бюджета; - бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года

Взаимодействие норм бюджетного и налогового права Бюджетное право тесно связано с другим институтом финансового права – налоговым, ибо налоги выступают основным источником доходов бюджетов различных уровней. При взаимодействии норм составных частей финансового права – налогового права и бюджетного права – приоритет отдается налоговому. Доходы бюджетов каждого уровня формируются в соответствии с налоговым законодательством. Природа налога связана с тем, что его следует рассматривать одновременно в нескольких аспектах: экономическом, юридическом, политическом. Налог – это прежде всего финансовая категория, а по своей внутренней сущности – общественно необходимое явление.

Взаимодействие норм бюджетного и налогового права Бюджетное право тесно связано с другим институтом финансового права – налоговым, ибо налоги выступают основным источником доходов бюджетов различных уровней. При взаимодействии норм составных частей финансового права – налогового права и бюджетного права – приоритет отдается налоговому. Доходы бюджетов каждого уровня формируются в соответствии с налоговым законодательством. Природа налога связана с тем, что его следует рассматривать одновременно в нескольких аспектах: экономическом, юридическом, политическом. Налог – это прежде всего финансовая категория, а по своей внутренней сущности – общественно необходимое явление.

Налогообложение выполняют четыре важнейшие функции, каждая из которых реализует практическое назначение налогов. 1. Фискальная функция обеспечивает перераспределение части финансовых ресурсов общества в пользу государства, проявляется через формирование доходов посредством аккумулирования средств в бюджете и внебюджетных фондах. 2. Социальная функция реализуется через неравное налогообложение разных сумм доходов. С помощью данной функции перераспределяются доходы между различными категориями населения. Примерами реализации распределительной (социальной) функции являются налоговые скидки, акцизы на предметы роскоши.

Налогообложение выполняют четыре важнейшие функции, каждая из которых реализует практическое назначение налогов. 1. Фискальная функция обеспечивает перераспределение части финансовых ресурсов общества в пользу государства, проявляется через формирование доходов посредством аккумулирования средств в бюджете и внебюджетных фондах. 2. Социальная функция реализуется через неравное налогообложение разных сумм доходов. С помощью данной функции перераспределяются доходы между различными категориями населения. Примерами реализации распределительной (социальной) функции являются налоговые скидки, акцизы на предметы роскоши.

3. Регулирующая функция предполагает влияние налогов на инвестиционный процесс, спад или рост производства, а также его структуру. Суть регулирующей функции в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от обложения ресурсы, направляемые на накопление производственных фондов. Различают три разновидности регулирующей функции: стимулирующую, дестимулирующую, воспроизводственную. 4. Контрольная функция позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Налоговые санкции есть проявление контрольной функции налогов.

3. Регулирующая функция предполагает влияние налогов на инвестиционный процесс, спад или рост производства, а также его структуру. Суть регулирующей функции в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от обложения ресурсы, направляемые на накопление производственных фондов. Различают три разновидности регулирующей функции: стимулирующую, дестимулирующую, воспроизводственную. 4. Контрольная функция позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Налоговые санкции есть проявление контрольной функции налогов.

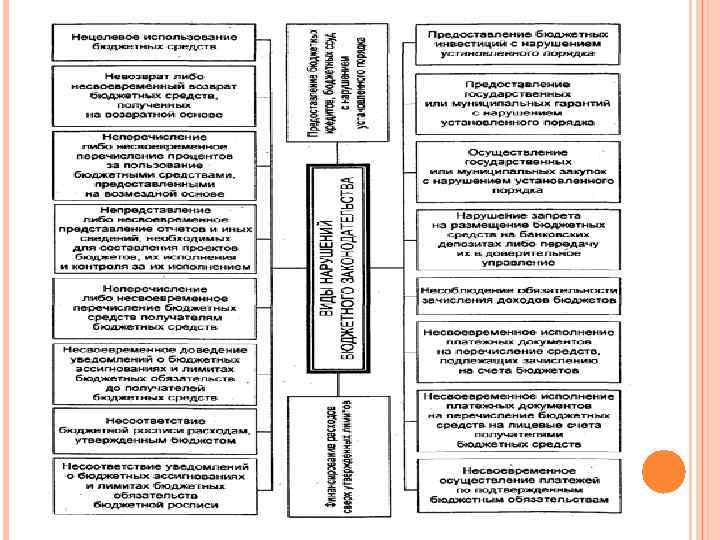

Ответственность за нарушение бюджетного законодательства

Ответственность за нарушение бюджетного законодательства

Меры принуждения за нарушение бюджетного законодательства

Меры принуждения за нарушение бюджетного законодательства