Финансовое тема 2 +.pptx

- Количество слайдов: 23

Преподаватель: Романов Андрей Николаевич

Преподаватель: Романов Андрей Николаевич

Тема 2: «Правовые основы финансового контроля» .

Тема 2: «Правовые основы финансового контроля» .

Понятие, виды и субъекты финансового контроля. – это регламентированная нормами права деятельность государственных, муниципальных, общественных органов и организаций, иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования.

Понятие, виды и субъекты финансового контроля. – это регламентированная нормами права деятельность государственных, муниципальных, общественных органов и организаций, иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования.

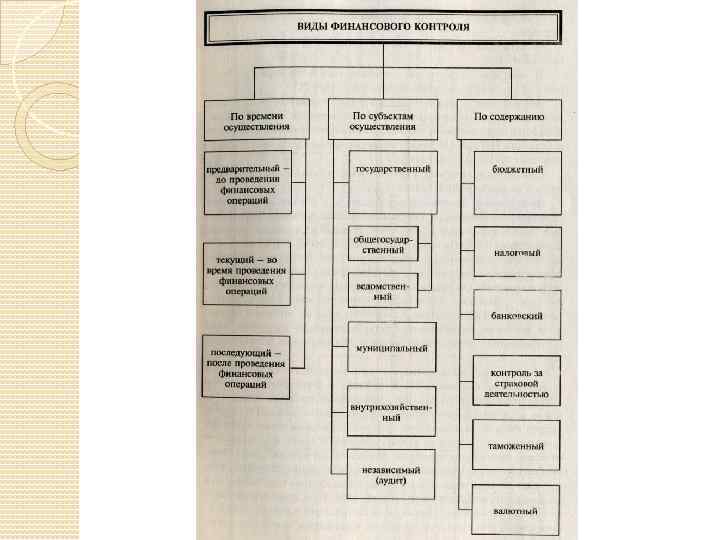

Предварительный – осуществляется до") В зависимости от времени проведения финансовый контроль подразделяется на: 1) Предварительный – осуществляется до совершения операций по созданию, распределению и использованию определенных фондов денежных средств; 2) Текущий – происходит повседневно при проведении финансовых операций; 3) Последующий – проводится после совершения хозяйственной или финансовой операции по использованию финансовых ресурсов из соответствующих фондов денежных средств.

В зависимости от времени проведения финансовый контроль подразделяется на: 1) Предварительный – осуществляется до совершения операций по созданию, распределению и использованию определенных фондов денежных средств; 2) Текущий – происходит повседневно при проведении финансовых операций; 3) Последующий – проводится после совершения хозяйственной или финансовой операции по использованию финансовых ресурсов из соответствующих фондов денежных средств.

Государственный. Главная цель") В зависимости от субъектов, осуществляющих субъектов финансовый контроль подразделяется на: 1) Государственный. Главная цель – обеспечить интересы государства и общества по поступлению доходов и при расходовании государственных средств; 2) Ведомственный. Осуществляется контрольноревизионными управлениями, другими структурами министерств, ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций;

В зависимости от субъектов, осуществляющих субъектов финансовый контроль подразделяется на: 1) Государственный. Главная цель – обеспечить интересы государства и общества по поступлению доходов и при расходовании государственных средств; 2) Ведомственный. Осуществляется контрольноревизионными управлениями, другими структурами министерств, ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций;

Производственный. Проводится экономическими и финансовыми службами предприятий и организаций. Объект контроля – хозяйственная") 3) Производственный. Проводится экономическими и финансовыми службами предприятий и организаций. Объект контроля – хозяйственная и финансовая деятельность; 4) Общественный. Осуществляют неправительственные организации. Объект контроля зависит от стоящих перед ними задач; 5) Аудиторский. Проводится специальными органами: аудиторскими фирмами и другими службами.

3) Производственный. Проводится экономическими и финансовыми службами предприятий и организаций. Объект контроля – хозяйственная и финансовая деятельность; 4) Общественный. Осуществляют неправительственные организации. Объект контроля зависит от стоящих перед ними задач; 5) Аудиторский. Проводится специальными органами: аудиторскими фирмами и другими службами.

Ведущую роль в осуществлении финансового контроля играет государственный контроль, контроль который включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Ведущую роль в осуществлении финансового контроля играет государственный контроль, контроль который включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

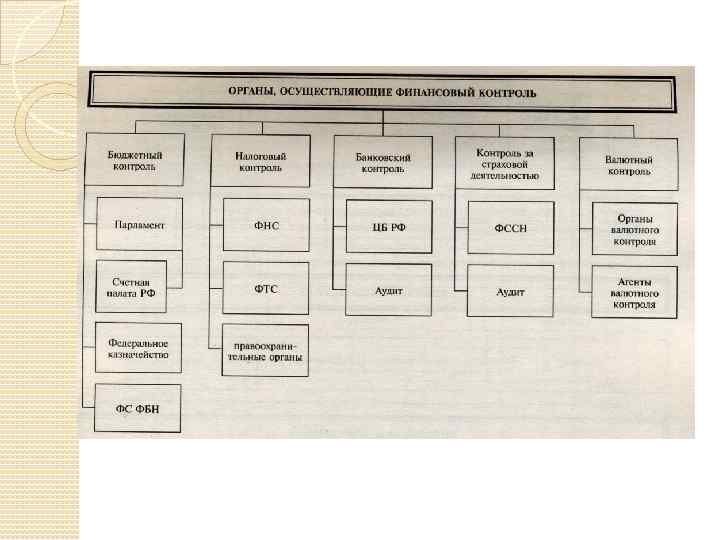

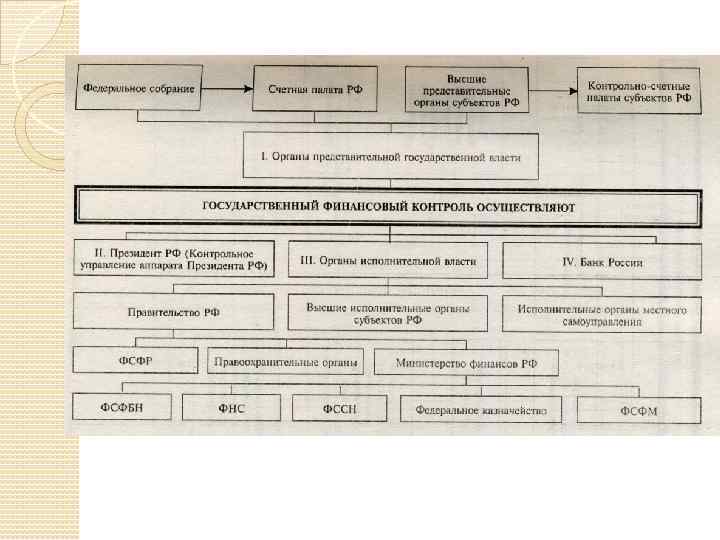

Субъекты государственного финансового контроля: ü Счетная палата РФ; ü Центральный банк РФ; ü Минфин России; ü Федеральная служба страхового надзора; ü Федеральная служба финансово-бюджетного надзора; ü Федеральная служба по финансовому мониторингу; ü Федеральное казначейство; ü ФТС России; ü Контрольно-ревизионные органы федеральных органов исполнительной власти; ü Иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

Субъекты государственного финансового контроля: ü Счетная палата РФ; ü Центральный банк РФ; ü Минфин России; ü Федеральная служба страхового надзора; ü Федеральная служба финансово-бюджетного надзора; ü Федеральная служба по финансовому мониторингу; ü Федеральное казначейство; ü ФТС России; ü Контрольно-ревизионные органы федеральных органов исполнительной власти; ü Иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

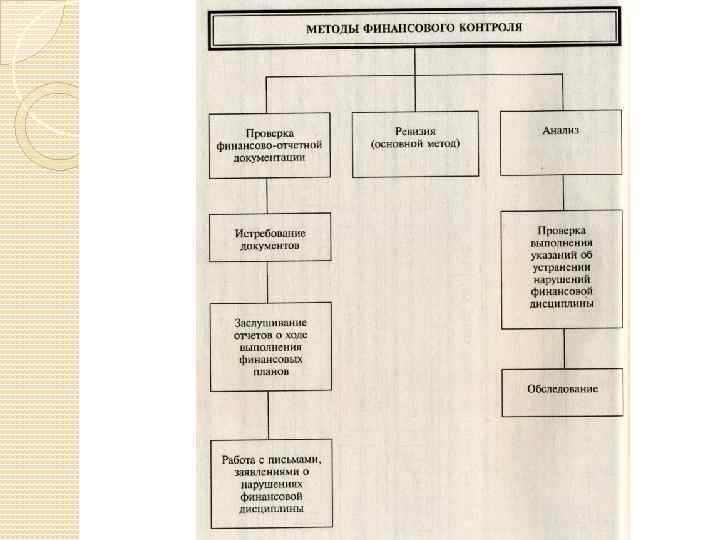

Формы и методы финансового контроля. Принято различать следующие методы финансового контроля: ревизии, наблюдение, обследование, проверка, анализ и др. Наблюдение направлено на ознакомление с состоянием финансовой деятельности проверяемого субъекта. Обследование отдельных сторон финансовой деятельности обычно происходит с применением таких приемов, как анкетирование и опрос.

Формы и методы финансового контроля. Принято различать следующие методы финансового контроля: ревизии, наблюдение, обследование, проверка, анализ и др. Наблюдение направлено на ознакомление с состоянием финансовой деятельности проверяемого субъекта. Обследование отдельных сторон финансовой деятельности обычно происходит с применением таких приемов, как анкетирование и опрос.

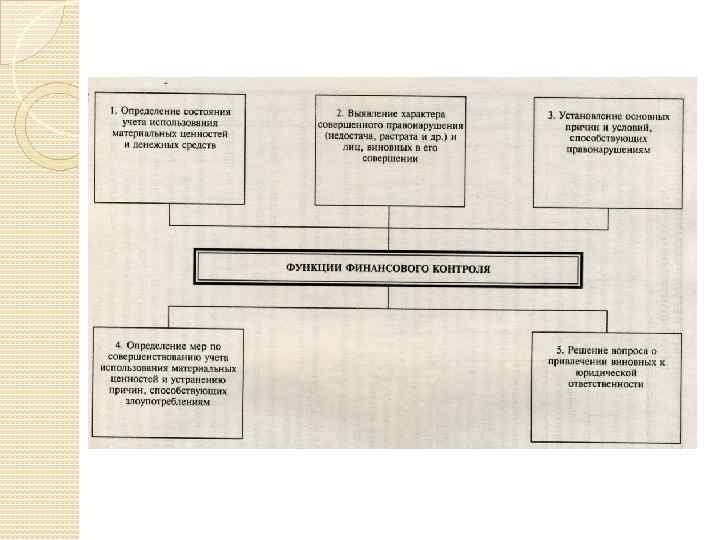

Проверка проводится на месте, в ходе ее используются балансовые, отчетные и расходные документы в целях выявления нарушений финансовой дисциплины и устранения их последствий. Анализ также направлен на выявление нарушений финансовой дисциплины с помощью различных аналитических приемов. Ревизия проводится с целью установления законности финансовой дисциплины на конкретном объекте. Носит обязательный и регулярный характер. Осуществляется на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств.

Проверка проводится на месте, в ходе ее используются балансовые, отчетные и расходные документы в целях выявления нарушений финансовой дисциплины и устранения их последствий. Анализ также направлен на выявление нарушений финансовой дисциплины с помощью различных аналитических приемов. Ревизия проводится с целью установления законности финансовой дисциплины на конкретном объекте. Носит обязательный и регулярный характер. Осуществляется на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств.

Ревизии могут проводить: Счетная палата РФ, Департамент государственного финансового контроля и аудита Минфина России, Федеральное казначейство Минфина России, территориальные контрольноревизионные управления Минфина России в субъектах РФ, контрольно-ревизионные подразделения отраслевых министерств и ведомств. Ревизии подразделяются на несколько видов: По содержанию: содержанию v Документальные – включают в себя проверку различных финансовых документов; v Фактические – проверяется наличие денег, ценных бумаг и материальных ценностей;

Ревизии могут проводить: Счетная палата РФ, Департамент государственного финансового контроля и аудита Минфина России, Федеральное казначейство Минфина России, территориальные контрольноревизионные управления Минфина России в субъектах РФ, контрольно-ревизионные подразделения отраслевых министерств и ведомств. Ревизии подразделяются на несколько видов: По содержанию: содержанию v Документальные – включают в себя проверку различных финансовых документов; v Фактические – проверяется наличие денег, ценных бумаг и материальных ценностей;

По времени осуществления ревизии: v Плановые – проводятся не реже одного раза в год; v Внеплановые – проводятся не реже одного раза в два года; По обследуемому периоду деятельности: деятельности v Фронтальные – проверяется вся финансовая деятельность субъекта за определенный период; v Выборочные – представляет собой проверку финансовой деятельности только за какой-то короткий период времени; По объему ревизуемой деятельности: деятельности v Комплексные – проверяется финансовая деятельность данного субъекта в различных областях; v Тематические – сводятся к обследованию какой-либо одной сферы финансовой деятельности.

По времени осуществления ревизии: v Плановые – проводятся не реже одного раза в год; v Внеплановые – проводятся не реже одного раза в два года; По обследуемому периоду деятельности: деятельности v Фронтальные – проверяется вся финансовая деятельность субъекта за определенный период; v Выборочные – представляет собой проверку финансовой деятельности только за какой-то короткий период времени; По объему ревизуемой деятельности: деятельности v Комплексные – проверяется финансовая деятельность данного субъекта в различных областях; v Тематические – сводятся к обследованию какой-либо одной сферы финансовой деятельности.

По окончании ревизии членами ревизионной комиссии составляется акт ревизии, в котором указываются ревизии цели ревизии, основные результаты проверки, выявленные факты нарушений финансовой дисциплины, причины, повлекшие данные нарушения, а также виновные в данных нарушениях лица, и предлагаются меры по ликвидации названных нарушений и меры ответственности виновных лиц. Акты ревизий, проведенных в порядке ведомственного контроля, представляются Минфину России, финансовым органам субъектов РФ и местным финансовым органам по их требованию.

По окончании ревизии членами ревизионной комиссии составляется акт ревизии, в котором указываются ревизии цели ревизии, основные результаты проверки, выявленные факты нарушений финансовой дисциплины, причины, повлекшие данные нарушения, а также виновные в данных нарушениях лица, и предлагаются меры по ликвидации названных нарушений и меры ответственности виновных лиц. Акты ревизий, проведенных в порядке ведомственного контроля, представляются Минфину России, финансовым органам субъектов РФ и местным финансовым органам по их требованию.

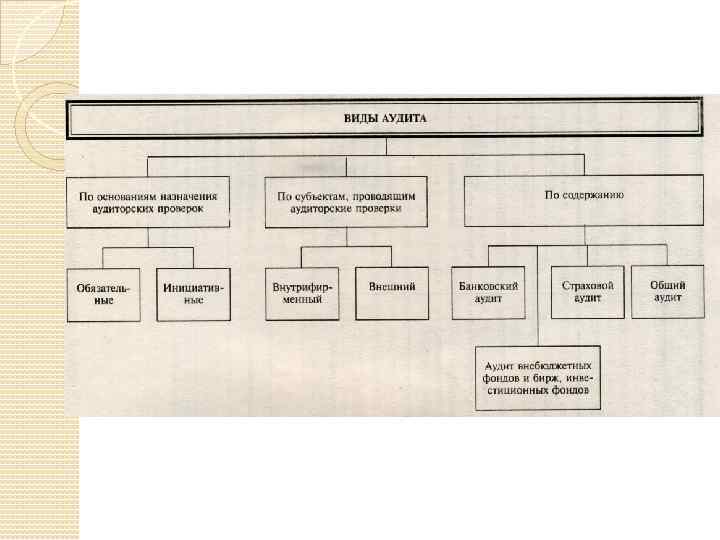

Правовые основы аудиторской деятельности. Правовую основу аудиторской деятельности составляет Федеральный закон «Об аудиторской деятельности» от 30. 12. 2008 года № 307 -ФЗ. – это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Правовые основы аудиторской деятельности. Правовую основу аудиторской деятельности составляет Федеральный закон «Об аудиторской деятельности» от 30. 12. 2008 года № 307 -ФЗ. – это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.