Пердмет и метод бухгалтерского учета.pptx

- Количество слайдов: 92

Предмет бухгалтерского учета

• Предметом бухгалтерского учета является хозяйственная деятельность организации. Для характеристики явлений, которые подлежат бухгалтерскому учету, существует понятие «объект бухгалтерского учета» . Под объектом понимается любое явление, которое может быть объективно выражено в стоимостной оценке и необходимо для управленческих нужд. В теории бухгалтерского учета выделяют три группы объектов: активы, пассивы, хозяйственные операции.

Бухучет Прибыль

Нормативное регулирование бухгалтерского учета Состоит из 4 уровней

1 уровень Законы О бухгалтерском учете Об обществе с ограниченной ответственностью Об акционерных обществах

")

2 уровень Утвержденные Минфином РФ Положения по бухгалтерскому учету. ПБУ ( 24 )

3 уровень • Инструкции, рекомендации, методические указания по ведению бухгалтерского учета, заполнению форм бухгалтерской отчетности разработанные Минфином РФ. ü Н-р: План счетов бухгалтерского учета

4 уровень üУстав, üУчетная политика, üПриказы, üРаспоряжения, üРабочие инструкции, разработанные предприятием.

Учетная политика

Что такое учетная политика • Учетная политика-это документ, регламентирующий порядок организации и правила учета. Она представляет собой совокупность способов учета, выбранных из тех, которые допускаются законодательством.

Способ учета Учетная политика

ает ру Фо рм и жд вер Главбух Ут ет Учетная политика Руководитель

Филиал Головной офис Учетная политика

Порядок организации И ведения учета Основные Разделы УП Способы ведения Бухгалтерского учета Способы учета Для целей налогообложения

Требования к составу учетной политики для бухгалтерского учета прописаны в ПБУ 1/2008 (Положения по бухгалтерскому учету «учетная политика организации» утверждены приказом Минфина России от 6 октября 2008 г. № 106 н) А для целей налогообложения- в Налоговом кодексе РФ.

Сроки утверждения Учетную политику бухгалтерского учета и для НДС применяются последовательно из года в год. По другим налогам- одного налогового периода в другой. Это значит, что «переписывать» учетную политику и утверждать на каждый новый год не надо. В учетную политику можно вносить изменения.

Хозяйственные средства предприятия и источники их образования

и источники их образования. •")

Хозяйственные средства (имущество предприятия) и источники их образования. •

Актив баланса ОС Хоз. средства предприятия Материалы Денежные средства Касса Дебеторская задолженность

Источники образования хозяйственных средств предприятия Долги Прибыль Уставный капитал Кредиты

План счетов бухгалтерского учета и соответствующие инструкции

Метод бухгалтерского учета.

• Метод бухучета – это приемы и способы изучения и отображения предмета бухучета. Перед бухучетом стоят задачи, которые можно решить с применением некоторой совокупности приемов и способов. Они и называются методами бухучета.

Документация.

Накладная Первичка АКТ

Критерии для приема к учету • С 2013 года унифицированные формы стали не обязательны к применению. К первичке относятся: ü Унифицированные формы , которые предусмотрены в учетной политике; ü Собственные (самостоятельно разработанные) формы;

: 1) Наименование документа")

Требования к формам Обязательные реквизиты первичного документа(ст. 9 закона о бухучете): 1) Наименование документа 2) Дата составления документа 3) Наименование компании, от имени которой составлен документ 4) Содержание факта хозяйственной жизни(сделки, события, операции) 5) Величина и единица измерения натурального и/или денежного измерения факта хозяйственной жизни 6) Наименование должностей работников, ответсвенных за совершение хозяйственной операции и/или правильность ее оформления 7) Личные подписи этих граждан и их фамилии с инициалами

Отметка на электронной первичке • Электронные первичные учетные документы должны содержать те же реквизиты , что и бумажные. • Электронный первичный документ можно распечатать. • Бумажную копию надо заверить специальной отметкой. Она ставится вручную или автоматически. Это зависит от настройки программы для обмена документами, есть ли в ней функция «Распечатать с ЭЦП»

Обязательные данные в отметке: Идентификатор документа. Это уникальный буквенно-цифровой код, который программа автоматически присваивает документу при заверении электронной подписью. Он включен в файл с ЭЦП, который пришел от спецоператора вместе с электронным документом; § Дата подписания электронного документа § Название программы , через которую выставлен этот документ § Фраза «копия верна» , подпись и печать

Инвентаризация.

üДля обеспечения контроля за сохранностью хозяйственных средств используется элемент метода бухучета - инвентаризация

Обязательные инвентаризации проводятся: 1. 2. 3. 4. 5. 6. 7. при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться раз в 3 года, а библиотечных фондов - раз в 5 лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков; при смене материально ответственных лиц (на день приемки-передачи дел); при установлении фактов хищений или злоупотреблений, а также порчи ценностей; в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями; при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации; при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Основными целями инвентаризации являются: 1. проверка правильности данных текущего учета и выявления допущенных ошибок; 2. отражение неучтенных хозяйственных и финансовых операций; 3. контроль сохранности имущества; 4. контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов; 5. проверка условий и порядка хранения товаров; 6. выявление залежавшихся, неходовых, устаревших товаров; 7. проверка соблюдения принципа материальной ответственности; 8. проверка состояния учета и организация движения товарных запасов; 9. проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т. д.

Необходимость инвентаризации обусловлена рядом причин, основными из которых являются: 1. выявление возможных ошибок в учете, которые могут привести к серьезным материальным потерям штрафам за сокрытие прибыли и пр. ; 2. изменение физических свойств товарно-материальных ценностей. Некоторые материальные ценности (например, продукты питания) в результате естественной убыли меняют свои физические свойства (масса, объем и т. д. ) или просто приходят в негодность. С помощью инвентаризации выявляется действительное положение дел, что отражается документально; 3. стихийные бедствия, пожар, авария и т. д. ; 4. кражи, злоупотребления; 5. недоверие к материально ответственному лицу; 6. проведение ревизий, аудиторских проверок; 7. при смене бригадира при бригадной материальной ответственности; 8. по требованию судебно-следственных органов.

Выделяют следующие виды инвентаризаций: 1. по объему - полная и частичная; 2. по методу проведения выборочная и сплошная; 3. по назначению - плановая, внеплановая, повторная, контрольная.

Калькуляция.

— определение затрат в стоимостной")

• Калькуляция (от лат. calculatio — счёт подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Калькуляция üМатериалы üТрудовые затраты üАмортизация основных средств üСтраховые взносы üПрочие расходы

Счета и двойная запись.

Должен нам долг")

Дебет (лат. ) Должен нам долг

Верить (долг наш)")

Кредит (лат. ) Верить (долг наш)

Двойная запись каждый рубль----- активов.

Баланс предприятия ü Актив 1. Основные средства и иные внеоборотные активы ü ü üПассив 1. Источники собственных средств 1. 1. Нематериальные активы 1. 2. Основные средства 1. 3. Иные внеоборотные активы 2. Запасы и затраты 3. Денежные средства. Расчеты и прочие активы 3. 1. Расчеты с дебиторами 3. 2. Доходные активы 3. 3. Денежные средства 3. 4. Прочие активы 2. Расчеты и прочие пассивы 2. 1. Долгосрочные кредиты и займы 2. 2. Краткосрочные кредиты и займы 2. 3. Расчеты с кредиторами 2. 4. Прочие пассивы

Счет активный Дебет Кредит СН – сальдо начальное Об К- оборот по кредиту Об Д- оборот по дебету СК- сальдо конечное Об Д - оборот по дебету Об К- оборот по кредиту СК - сальдо конечное С К= СН+ Об. Д-Об. К

Дебет Счет пассивный Кредит СН – сальдо начальное Об Д- оборот по дебету Об К- оборот по кредиту СК- сальдо конечное Об Д - оборот по дебету Об К- оборот по кредиту СК - сальдо конечное С К= СН+ Об. К-Об. Д

Бухгалтерский баланс и отчетность

Кто должен сдавать бухгалтерскую отчетность Бухгалтерская отчетность Организация, Независимо От режима налогообложения ИФНС Учредители Статистическое управление

В какой срок и куда нужно представлять бухгалтерскую отчетность Промежуточная Бухгалтерская отчетность Годовая

В какой срок и куда нужно представлять бухгалтерскую отчетность Месячная Промежуточная Бухгалтерская отчетность Учредители Квартальная

В какой срок и куда нужно представлять бухгалтерскую отчетность С 2013 года квартальную Бухгалтерскую отчетность Не нужно сдавать в налоговую инспекцию

В какой срок и куда нужно представлять бухгалтерскую отчетность Годовая Бухгалтерская отчетность Статистическое управление ИФНС Учредители

В какой срок и куда нужно представлять бухгалтерскую отчетность Годовая Бухгалтерская отчетность Утверждение Общим Собранием участников Протокол Общего собрания

В какой срок и куда нужно представлять бухгалтерскую отчетность Реквизиты протокола: • Номер и дата протокола • Место и дата проведения собрания • Вопрос повестки дня • Подписки учредителей

• Срок сдачи годовой отчетности в ИФНС и управление статистики: Не позднее 5 месяцев по окончании отчетного года.

В какой срок и куда нужно представлять бухгалтерскую отчетность Если не сдавать бухотчетность в ИФНС(сдавать отчетность с опозданием), возможны штрафы. • Для самой компании-200 руб. за каждый документ. • Для сотрудника, ответственного за сдачу отчетности –от 300 до 500 руб. • Если не сдавать бухотчетность в управление статистики( сдавать с опозданием) работнику организации, ответственному за сдачу отчетности, грозит штраф от 3000 до 5000 руюлей.

Какие документы входят в состав бухгалтерской отчетности Бухгалтерская отчетность состоит из: • Бухгалтерского баланса • Отчета о прибыли и убытках • Пояснений к Бухгалтерскому балансу и Отчету о прибылях и убытках в табличной и текстовой форме • Отчета об изменениях капитала • Отчета о движении денежных средств

Порядок сдачи бухгалтерской отчетности В бумажном виде Бухгалтерская отчетность В электронном виде Принести лично Отправить По почте Принести лично На электронном Носителе с ЭЦП в зашифрованном виде Отправить через интернет

Порядок бухгалтерской отчетности Дата сдачи бухгалтерской отчетности –дата отправки по почтовому штемпелю

Порядок сдачи бухгалтерской отчетности Документ, подтверждающие отправку отчетности по почте: • Квитанция почтовой службы о приеме письма • Опись вложения, завершенная почтовой службой

Подача отчетности Уполномоченный Представитель (по доверенности От организации)")

Законный представитель (руководитель организации) Подача отчетности Уполномоченный Представитель (по доверенности От организации)

Отчетность Через интернет Дата представления Отчетности- дата ее отправки. Подтверждение приема Электронной бухгалтерской Отчетности- электронная Квитанция о приеме Документов, подписанная Электронной подписью Налогового инспектора.

Внесение исправлений в бухгалтерскую отчетности Ошибки в бухгалтерском учете и отчетность нужно исправлять по правилам ПБУ 22/2010 Ошибки в бухгалтерской отчетности: Неправильное применено законодательство о бухучете Неправильно применена учетная политика организации Неточность в вычислениях Неправильно классифицированы факты хозяйственной деятельности организации • Выявлены недобросовестные действия должности лиц. • •

Первичные документы, Не отраженные в учете В соответствующем Отчетном периоде Основания Для исправлений Бухгалтерские справки С обоснованием исправлений

Ошибка выявления До окончания года После окончания Года, но до подписания отчета Исправительные Записи вносятся в месяце Обнаружения ошибки Исправительные записи Вносятся в декабре После подписания отчета Особый порядок

Характер Допущенной ошибки Существенная ошибка Выявлена после подписания Отчета, но до даты ее Представления пользователям Исправительные Записи вносятся В декабре

Характер Допущенной ошибки Существенная ошибка Выявлена после подписания отчета, но до даты ее утверждения Исправительные В декабре, затем вновь подписывается и предоставляется всем пользователям

Характер Допущенной ошибки Существенная ошибка Выявлена после утверждения годового отчета Исправительные Записи вносятся В месяце обнаружения ошибки. Корректировка утверждения отчета не Производится. Изменения отражаются в текущей отчетности

Характер допущенной ошибки Несущественная ошибка Во всех случаях исправляется В месяце обнаружения

Отражение Исправления Ошибок В бухучете Исправляются С использованием Соответствующих Счетов учета Затрат, доходов, Расчетов и т. д. Существенная ошибка До утверждения Годового отчета

Отражение Исправления Ошибок В бухучете Исправляются С использованием Счета 84 Существенная ошибка После утверждения Годового отчета

Отражение Исправления Ошибок В бухучете Исправляются С использованием Счета 91 несущественная ошибка

Забалансовые счета

На забалансовых счетах отражаются ØИмущество , временно находящееся в пользовании или распоряжении компании; ØУсловные права и обязательства; ØДругие объекты , которые необходимо контролировать • План счетов предусматривает 11 забалансовых счетов. • При необходимости предусмотреть дополнительные забалансовые счета.

Арендованные основные средства Дебет 001

Субсчет Счет 001 Субсчет

Товарно-материальнаные ценности, принятые на ответственное хранение Дебет 002

Материалы , принятые в переработку Дебет 003

Товары , принятые на комиссию Дебет 004

Оборудование, принятое для монтажа Дебет 005

Бланки строгой отчетности Дебет 006

Списанная в убыток задолженность неплатежеспособных дебитов • Списанная дебиторская задолженность, не реальная для высказывания, должна отражаться за балансом в течение пяти лет. Напомним, как только дебиторская задолженность становится сомнительной, под нее нужно создать резерв. Он является в бухучете обязательным с 2011 года. Следовательно, нереальные для взыскания долги списываются за счет созданного резерва: Дт КР Содержание хозяйственной операции 63 007 62 Списана дебиторская, не реальная для высказывания, за счет по сомнительным долгам. Переведена за баланс дебиторка.

Если дебитор все-таки погасит долг, то необходимо сделать запись по кредиту счета 007. одновременно надо отразить проводку по дебету счета 50(51) и кредиту счета 91 субсчету «Прочие доходы» . Аналитический учет за балансом ведется по каждому должнику. Дт КР 51 91 007 Содержание хозяйственной операции Получены деньги от дебитора Списана см забалансового счета погашенная дебиторка

Обеспечения обязательств и платежей полученные Дебет 008

Обеспечения обязательств и платежей выданные Дебет 009

Износ основных средств Дебет 010

Основные средства , сданные в аренду Дебет 011

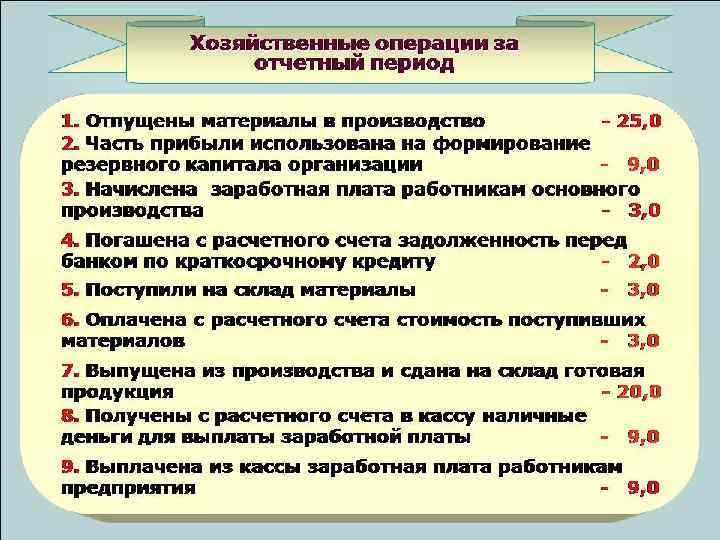

Задача

№ п/п Содержание хозяйственной операции ДТ КТ Сумма Документ

-32, 0

Пердмет и метод бухгалтерского учета.pptx