GESTION FINANCIERE Precisions.pptx

- Количество слайдов: 108

PRECISIONS cours GESTION FINANCIERE TEMPUS MODEP Faculté Poli disciplinaire EL JADIDA MAROC 8 -12 Juin 2011 5 -11 Mai 2012 KIEV UKRAINE Professeur Elena. Dobre

PRECISIONS cours GESTION FINANCIERE TEMPUS MODEP Faculté Poli disciplinaire EL JADIDA MAROC 8 -12 Juin 2011 5 -11 Mai 2012 KIEV UKRAINE Professeur Elena. Dobre

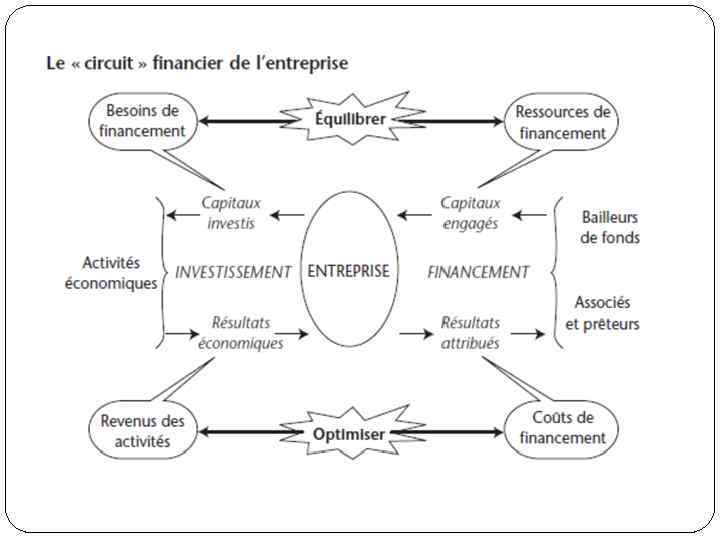

La « gestion financière » est l’ensemble des pratiques qui visent à atteindre les objectifs d’équilibre et d’optimisation relatifs au circuit financier d’une entreprise. La gestion financière se déroule sous forme de processus en plusieurs phases : 1) collecte d’informations financières sur les questions à traiter ; 2) l’analyse des informations financières a l’aide des indicateurs et des ratios; 3) des conclusions et la prise de décision en fonction de critères prédéfinis ; 4) mise en œuvre et exécution.

La « gestion financière » est l’ensemble des pratiques qui visent à atteindre les objectifs d’équilibre et d’optimisation relatifs au circuit financier d’une entreprise. La gestion financière se déroule sous forme de processus en plusieurs phases : 1) collecte d’informations financières sur les questions à traiter ; 2) l’analyse des informations financières a l’aide des indicateurs et des ratios; 3) des conclusions et la prise de décision en fonction de critères prédéfinis ; 4) mise en œuvre et exécution.

Il est important d’observer que la gestion financière utilise des données informationnelles qui sont exclusivement monétaires et que les questions qu’elle doit résoudre sont totalement liées à des sommes d’argent.

Il est important d’observer que la gestion financière utilise des données informationnelles qui sont exclusivement monétaires et que les questions qu’elle doit résoudre sont totalement liées à des sommes d’argent.

La première problématique financière est celle de l’ « équilibre » qui s’instaure entre ses besoins et ses ressources. Il a un aspect quantitatif puisqu’il est obligatoire que les ressources soient supérieures aux besoins. Il a un aspect qualitatif du fait que les ressources doivent présenter un degré de stabilité comparable à celui des besoins. Il a également un aspect structurel en ce sens que les ressources doivent être proportionnées entre elles et que les besoins doivent être adaptés au niveau de l’activité.

La première problématique financière est celle de l’ « équilibre » qui s’instaure entre ses besoins et ses ressources. Il a un aspect quantitatif puisqu’il est obligatoire que les ressources soient supérieures aux besoins. Il a un aspect qualitatif du fait que les ressources doivent présenter un degré de stabilité comparable à celui des besoins. Il a également un aspect structurel en ce sens que les ressources doivent être proportionnées entre elles et que les besoins doivent être adaptés au niveau de l’activité.

Les apporteurs de capitaux, qu’ils aient choisi d’intervenir comme associés ou comme prêteurs, attendent une juste rémunération de leur placement et de leur risque. Cela constitue une contrainte forte pour l’entreprise qui doit satisfaire leur attente en faisant face à ce qu’il est convenu de nommer le « coût du capital » .

Les apporteurs de capitaux, qu’ils aient choisi d’intervenir comme associés ou comme prêteurs, attendent une juste rémunération de leur placement et de leur risque. Cela constitue une contrainte forte pour l’entreprise qui doit satisfaire leur attente en faisant face à ce qu’il est convenu de nommer le « coût du capital » .

Pour cela, l’entreprise n’a pas d’autre choix que de dégager de ses activités un excédent de revenu économique sur ses coûts d’exploitation. La seconde problématique financière est celle de l’ « optimisation » qui se mesure par la relation qui s’instaure entre les revenus économiques et le coût moyen du capital. Si le revenu économique est supérieur ou égal au coût du capital, la satisfaction des apporteurs de capitaux est acquise et la pérennité de la firme est garantie.

Pour cela, l’entreprise n’a pas d’autre choix que de dégager de ses activités un excédent de revenu économique sur ses coûts d’exploitation. La seconde problématique financière est celle de l’ « optimisation » qui se mesure par la relation qui s’instaure entre les revenus économiques et le coût moyen du capital. Si le revenu économique est supérieur ou égal au coût du capital, la satisfaction des apporteurs de capitaux est acquise et la pérennité de la firme est garantie.

Différents points de vue sur l’analyse financière Analyse en tendance (évolution de l’entreprise sur plusieurs exercices) Analyse comparative (ratios) Analyse normative (ratios : activité, rentabilité, rotation, structure) Analyse du compte de résultat : évolution de l’activité Analyse statique du bilan : analyse de la solvabilité (bilan financier) et de la structure financière (bilan fonctionnel) Analyse dynamique du bilan : analyse des flux à travers les tableaux de financement (flux de fonds / flux de trésorerie) afin d’établir un plan de financement et un bilan prévisionnel Analyse synthétique : analyse de la rentabilité

Différents points de vue sur l’analyse financière Analyse en tendance (évolution de l’entreprise sur plusieurs exercices) Analyse comparative (ratios) Analyse normative (ratios : activité, rentabilité, rotation, structure) Analyse du compte de résultat : évolution de l’activité Analyse statique du bilan : analyse de la solvabilité (bilan financier) et de la structure financière (bilan fonctionnel) Analyse dynamique du bilan : analyse des flux à travers les tableaux de financement (flux de fonds / flux de trésorerie) afin d’établir un plan de financement et un bilan prévisionnel Analyse synthétique : analyse de la rentabilité

évolution de la marge") Analyse de la performance économique évolution de l’activité (chiffre d’affaires) évolution de la marge brute (influence prix de vente , influence coût d’achat) évolution de la productivité formation des résultats (Soldes Intermédiaires de Gestion, répartition de la Valeur Ajoutée)

Analyse de la performance économique évolution de l’activité (chiffre d’affaires) évolution de la marge brute (influence prix de vente , influence coût d’achat) évolution de la productivité formation des résultats (Soldes Intermédiaires de Gestion, répartition de la Valeur Ajoutée)

Analyse du risque Risque d’exploitation sensibilité du résultat d’exploitation (point mort, levier opérationnel, marge de sécurité) Risque financier sensibilité du résultat net (rentabilités économique et financière, levier financier) Risque de défaillance adéquation de la structure financière (mode de financement du capital économique, structure des ressources stables, degré d’indépendance financière, capacité d’endettement disponible) adéquation des flux physiques et financiers (le tableau de financement permet de vérifier que les investissements sont soutenables)

Analyse du risque Risque d’exploitation sensibilité du résultat d’exploitation (point mort, levier opérationnel, marge de sécurité) Risque financier sensibilité du résultat net (rentabilités économique et financière, levier financier) Risque de défaillance adéquation de la structure financière (mode de financement du capital économique, structure des ressources stables, degré d’indépendance financière, capacité d’endettement disponible) adéquation des flux physiques et financiers (le tableau de financement permet de vérifier que les investissements sont soutenables)

La gestion financière utilise des documents comptable synthétique : Le bilan comptable Le compte de résultat Mais pour comprendre l’image entière de la situation financière d’une entreprise nous devons savoir les notions de opération et flux.

La gestion financière utilise des documents comptable synthétique : Le bilan comptable Le compte de résultat Mais pour comprendre l’image entière de la situation financière d’une entreprise nous devons savoir les notions de opération et flux.

L’activité de l’entreprise se traduise par des opérations de nature - diverse: achats de matières premières et de marchandise, ventes de biens e. t. c. et elles peuvent être classer selon divers critères: 1. la fréquence: Operations répétitives(achats, ventes); Operations ponctuelles( augmentation de capital). 2. la contrepartie: Operations réalisées avec des tiers Operations réalisées avec d’autre service ou compartiment de l’entreprise.

L’activité de l’entreprise se traduise par des opérations de nature - diverse: achats de matières premières et de marchandise, ventes de biens e. t. c. et elles peuvent être classer selon divers critères: 1. la fréquence: Operations répétitives(achats, ventes); Operations ponctuelles( augmentation de capital). 2. la contrepartie: Operations réalisées avec des tiers Operations réalisées avec d’autre service ou compartiment de l’entreprise.

3. la fonction: - Opérations d’exploitation: achat de matières, ventes de produits - Opérations d’investissement : acquisition et cession d’immobilisations - Operations de financement: augmentation de capital, nouveaux emprunts, remboursements d’emprunts. - 4. le caractère économique ou financier: opérations qui concernent l’aspect industriel ou commercial de l’activité d’entreprise et opérations qui se rapportent a l’aspect purement financier.

3. la fonction: - Opérations d’exploitation: achat de matières, ventes de produits - Opérations d’investissement : acquisition et cession d’immobilisations - Operations de financement: augmentation de capital, nouveaux emprunts, remboursements d’emprunts. - 4. le caractère économique ou financier: opérations qui concernent l’aspect industriel ou commercial de l’activité d’entreprise et opérations qui se rapportent a l’aspect purement financier.

Le flux représente l’ensemble des mouvements ayant un impact immédiat ou différé sur les liquidités de l’entreprise. Il y a deux catégories de flux: - Les flux physiques: entrée ou sortie de biens; - Les flux monétaires: ils sont le plus souvent a contrepartie des flux physiques: règlement des biens et services achetés, encaissements des ventes. Ils n’ont parfois de contrepartie physique et sont donc qualifie d’autonomes: paiement des impôts ou des dividendes.

Le flux représente l’ensemble des mouvements ayant un impact immédiat ou différé sur les liquidités de l’entreprise. Il y a deux catégories de flux: - Les flux physiques: entrée ou sortie de biens; - Les flux monétaires: ils sont le plus souvent a contrepartie des flux physiques: règlement des biens et services achetés, encaissements des ventes. Ils n’ont parfois de contrepartie physique et sont donc qualifie d’autonomes: paiement des impôts ou des dividendes.

L’analyse du compte de résultat Les résultats partiels Les soldes intermédiaires de gestion L’analyse de l’activité et de la profitabilité La capacité d’autofinancement

L’analyse du compte de résultat Les résultats partiels Les soldes intermédiaires de gestion L’analyse de l’activité et de la profitabilité La capacité d’autofinancement

LES RÉSULTATS PARTIELS. La structure du compte de résultat Charges et produits sont classés suivant un certain ordre dans le compte de résultat. On trouve les éléments d'exploitation, financiers et exceptionnels. En outre, la présentation du compte de résultat peut se réaliser en compte (débit - charges - à gauche et crédit produit - à droite) ou en liste : éléments d’exploitation (produits - charges), éléments financiers (produits charges), éléments exceptionnels (produits - charges). Cette dernière présentation offre l’avantage de faire apparaître les trois résultats partiels.

LES RÉSULTATS PARTIELS. La structure du compte de résultat Charges et produits sont classés suivant un certain ordre dans le compte de résultat. On trouve les éléments d'exploitation, financiers et exceptionnels. En outre, la présentation du compte de résultat peut se réaliser en compte (débit - charges - à gauche et crédit produit - à droite) ou en liste : éléments d’exploitation (produits - charges), éléments financiers (produits charges), éléments exceptionnels (produits - charges). Cette dernière présentation offre l’avantage de faire apparaître les trois résultats partiels.

La structure du compte de résultat permet de dégager : Un résultat d'exploitation Un résultat financier Un résultat exceptionnel.

La structure du compte de résultat permet de dégager : Un résultat d'exploitation Un résultat financier Un résultat exceptionnel.

du PCG (Plan") LES SOLDES INTERMÉDIAIRES DE GESTION Un solde intermédiaire de gestion (SIG) du PCG (Plan Comptable Général) est un des éléments intermédiaires du compte de résultat utilisé pour apprécier les performances des entreprises de manière plus fine et pour pouvoir comparer les entreprises les unes avec les autres. On en distingue plusieurs : la marge commerciale, la production de l'exercice, la valeur ajoutée, l'excédent brut d'exploitation, le résultat courant avant impôts, le résultat exceptionnel et le résultat net (soit 8 soldes intermédiaires de gestion)

LES SOLDES INTERMÉDIAIRES DE GESTION Un solde intermédiaire de gestion (SIG) du PCG (Plan Comptable Général) est un des éléments intermédiaires du compte de résultat utilisé pour apprécier les performances des entreprises de manière plus fine et pour pouvoir comparer les entreprises les unes avec les autres. On en distingue plusieurs : la marge commerciale, la production de l'exercice, la valeur ajoutée, l'excédent brut d'exploitation, le résultat courant avant impôts, le résultat exceptionnel et le résultat net (soit 8 soldes intermédiaires de gestion)

La connaissance du seul résultat net de l'exercice est insuffisante pour porter une appréciation sur la manière dont le résultat est obtenu. En distinguant différents niveaux dans les produits et les charges, on peut calculer, pour chaque niveau, une fraction du résultat global, appelé solde intermédiaire de gestion.

La connaissance du seul résultat net de l'exercice est insuffisante pour porter une appréciation sur la manière dont le résultat est obtenu. En distinguant différents niveaux dans les produits et les charges, on peut calculer, pour chaque niveau, une fraction du résultat global, appelé solde intermédiaire de gestion.

MC = ventes de marchandises - coût d'achat des marchandises") La marge commerciale (MC) MC = ventes de marchandises - coût d'achat des marchandises vendues (achat et frais d'achat des marchandises + stock initial de marchandises - stock final) Elle n’est pertinente que pour les entreprises commerciales.

La marge commerciale (MC) MC = ventes de marchandises - coût d'achat des marchandises vendues (achat et frais d'achat des marchandises + stock initial de marchandises - stock final) Elle n’est pertinente que pour les entreprises commerciales.

PE = production vendue (ventes de produits, de travaux,") La production de l'exercice (PE) PE = production vendue (ventes de produits, de travaux, d'études, de services) + production stockée (stock final - stock initial de produits finis et d'en cours) + production immobilisée ( travaux faits par l'entreprise pour elle-même)

La production de l'exercice (PE) PE = production vendue (ventes de produits, de travaux, d'études, de services) + production stockée (stock final - stock initial de produits finis et d'en cours) + production immobilisée ( travaux faits par l'entreprise pour elle-même)

Elle reflete l’activite industrielle ou de service de l’entreprise.

Elle reflete l’activite industrielle ou de service de l’entreprise.

Elle est calculée uniquement par les entreprises industrielles (celles qui achètent de la matière première et la transforme pour vendre des produits finis). Elle mesure la production brute de l’entreprise et comprend des éléments évalués au prix de vente (production vendue) auxquels s’ajoutent des éléments évalués au coût de production (production stockée). Son évaluation n’est donc pas homogène.

Elle est calculée uniquement par les entreprises industrielles (celles qui achètent de la matière première et la transforme pour vendre des produits finis). Elle mesure la production brute de l’entreprise et comprend des éléments évalués au prix de vente (production vendue) auxquels s’ajoutent des éléments évalués au coût de production (production stockée). Son évaluation n’est donc pas homogène.

La valeur ajoutée indique le volume de richesse nette créé") La valeur ajoutée (VA) La valeur ajoutée indique le volume de richesse nette créé par l’entreprise. Elle se calcule par différence entre ce que l’entreprise a produit ( marge commerciale + production) et ce qu’elle a consomme en provenance de l’extérieur pour réaliser cette production( achats de biens et services)

La valeur ajoutée (VA) La valeur ajoutée indique le volume de richesse nette créé par l’entreprise. Elle se calcule par différence entre ce que l’entreprise a produit ( marge commerciale + production) et ce qu’elle a consomme en provenance de l’extérieur pour réaliser cette production( achats de biens et services)

Utilité de VA: - Fait le lien entre la micro et la macroéconomie: la somme des valeurs ajoutées des entreprises donne le Produit Intérieur Brut (PIB); - Permet d’effectuer certaines classifications sectorielles; - Signification dans une perspective de distribution des revenus: elle représente l’argent généré par l’entreprise qui peut être repartie entre les salaries, l’Etat, les préteurs et sous réserve des sommes affectées a l’autofinancement, les actionnaires. - -Comparee aux moyens mis en oevre(personnel, equipaments) la valeur ajoutee rend compte de l’efficacite de ces moyens d’exploitation = la productivite.

Utilité de VA: - Fait le lien entre la micro et la macroéconomie: la somme des valeurs ajoutées des entreprises donne le Produit Intérieur Brut (PIB); - Permet d’effectuer certaines classifications sectorielles; - Signification dans une perspective de distribution des revenus: elle représente l’argent généré par l’entreprise qui peut être repartie entre les salaries, l’Etat, les préteurs et sous réserve des sommes affectées a l’autofinancement, les actionnaires. - -Comparee aux moyens mis en oevre(personnel, equipaments) la valeur ajoutee rend compte de l’efficacite de ces moyens d’exploitation = la productivite.

EBE/IBE L’excédent brut d’exploitation s’obtient de : Valeur ajoutée+ Subventions d’exploitation") insuffisance brute d’exploitation) EBE/IBE L’excédent brut d’exploitation s’obtient de : Valeur ajoutée+ Subventions d’exploitation - Impôts, taxes et versements assimilés - Charges de personnel. Il este le premier solde intermédiaire du compte de résultat qui ait une signification en termes de rentabilité: il indique la contribution de l’exploitation brute au résultat.

insuffisance brute d’exploitation) EBE/IBE L’excédent brut d’exploitation s’obtient de : Valeur ajoutée+ Subventions d’exploitation - Impôts, taxes et versements assimilés - Charges de personnel. Il este le premier solde intermédiaire du compte de résultat qui ait une signification en termes de rentabilité: il indique la contribution de l’exploitation brute au résultat.

L’EBE est une approche du résultat de l’entreprise: - Indépendante du système d’amortissement et de la reglementation fiscale relative aux amortissements; - Indépendante de la manière dont l’entreprise est financée( par capital propre ou emprunts) puisque l’EBE est déterminé avant déduction des charges financières - Indépendante des produits et des charges a caractère exceptionnel.

L’EBE est une approche du résultat de l’entreprise: - Indépendante du système d’amortissement et de la reglementation fiscale relative aux amortissements; - Indépendante de la manière dont l’entreprise est financée( par capital propre ou emprunts) puisque l’EBE est déterminé avant déduction des charges financières - Indépendante des produits et des charges a caractère exceptionnel.

Le résultat d’exploitation s’obtient en retranchant de l’EBE le montant") Le résultat d'exploitation (RE) Le résultat d’exploitation s’obtient en retranchant de l’EBE le montant des dotations aux amortissement et provisions( DAP) et en rajoutant les reprises sur amortissements et provisions(RAP) ainsi que les autres charges et produits d’exploitation. Ce solde este également disponible en lecture directe sur le compte de résultat. Il mesure le résultat dégagé par l’activite normale, c’est un élément fondamental de la mesure de la performance industrielle et commerciale. Il est indépendant de toute politique financière, fiscale, d’investissement et de distribution.

Le résultat d'exploitation (RE) Le résultat d’exploitation s’obtient en retranchant de l’EBE le montant des dotations aux amortissement et provisions( DAP) et en rajoutant les reprises sur amortissements et provisions(RAP) ainsi que les autres charges et produits d’exploitation. Ce solde este également disponible en lecture directe sur le compte de résultat. Il mesure le résultat dégagé par l’activite normale, c’est un élément fondamental de la mesure de la performance industrielle et commerciale. Il est indépendant de toute politique financière, fiscale, d’investissement et de distribution.

Le résultat courant avant impôt est égal a") Le résultat courant avant impôt (RCAI) Le résultat courant avant impôt est égal a la somme du résultat d’exploitation et du résultat financier. Il est disponible en lecture directe sur le compte de résultat. Au contraire du résultat d’exploitation le RCAI tient compte de l’incidence du mode de financement de l’entreprise( intérets et emprunts)

Le résultat courant avant impôt (RCAI) Le résultat courant avant impôt est égal a la somme du résultat d’exploitation et du résultat financier. Il est disponible en lecture directe sur le compte de résultat. Au contraire du résultat d’exploitation le RCAI tient compte de l’incidence du mode de financement de l’entreprise( intérets et emprunts)

Le résultat exceptionnel Ce solde s’obtient en déduisant des produits exceptionnels les charges exceptionnelles. Ce solde est calcule de façon indépendante des soldes précédents.

Le résultat exceptionnel Ce solde s’obtient en déduisant des produits exceptionnels les charges exceptionnelles. Ce solde est calcule de façon indépendante des soldes précédents.

Le résultat net de l'exercice Le résultat net est égal a la somme du résultat courant avant impôts et du résultat exceptionnel diminue de l’impôt sur les sociétés et de la participation des salaries. On trouve ce solde en dernière ligne du compte de résultat ainsi qu’au bilan comptable. Ce résultat intéresse au premier l’actionnaire car il est la traduction comptable de l’enrichissement mais il intéresse aussi l’Etat car il constitue la base de calcul du résultat fiscal et donc de l’impôt sur les sociétés.

Le résultat net de l'exercice Le résultat net est égal a la somme du résultat courant avant impôts et du résultat exceptionnel diminue de l’impôt sur les sociétés et de la participation des salaries. On trouve ce solde en dernière ligne du compte de résultat ainsi qu’au bilan comptable. Ce résultat intéresse au premier l’actionnaire car il est la traduction comptable de l’enrichissement mais il intéresse aussi l’Etat car il constitue la base de calcul du résultat fiscal et donc de l’impôt sur les sociétés.

Ce solde") Le résultat net sur cessions (il est compris dans le résultat exceptionnel) Ce solde représente la différence entre les produits des cessions d’éléments d’actif et la valeur comptable des éléments d’actif cédés Extrait du S. I. G. « résultat exceptionnel » , il résume les opérations de cessions de biens immobilisés appartenant à l’entreprise. Il montre le caractère exceptionnel des cessions d’immobilisations par exemple dans l’activité de l’entreprise.

Le résultat net sur cessions (il est compris dans le résultat exceptionnel) Ce solde représente la différence entre les produits des cessions d’éléments d’actif et la valeur comptable des éléments d’actif cédés Extrait du S. I. G. « résultat exceptionnel » , il résume les opérations de cessions de biens immobilisés appartenant à l’entreprise. Il montre le caractère exceptionnel des cessions d’immobilisations par exemple dans l’activité de l’entreprise.

Les retraitements dans le compte de resultat Le reclassement des postes du compte de résultat ne permet pas d’avoir une vision satisfaisante du cycle d’exploitation de l’entreprise du point de vue économique. Si nous voulons voir le contenu de certains soldes intermédiaire de gestion du point de vue économique( ca veut dire sur l’aspect de la contribution des facteurs(moyens) de production, il est nécessaire de procéder à certains retraitements.

Les retraitements dans le compte de resultat Le reclassement des postes du compte de résultat ne permet pas d’avoir une vision satisfaisante du cycle d’exploitation de l’entreprise du point de vue économique. Si nous voulons voir le contenu de certains soldes intermédiaire de gestion du point de vue économique( ca veut dire sur l’aspect de la contribution des facteurs(moyens) de production, il est nécessaire de procéder à certains retraitements.

A. Le personnel intérimaire Du point de vue comptable, il est comptabilisé en consommation en provenance de tiers (services extérieurs). Ce faisant il vient baisser la valeur ajouté. En regardant sur l’aspect des facteurs de production il représente le facteur travail. Dans un souci d’homogénéité par rapport au personnel habituel de l’entreprise, on les considèrent comme des charges de personnel. Pour éviter de baisser artificiellement la VA, il faut: 1. soustraire le personnel intérimaire de la consommation en provenance de tiers 2. le réintroduire au niveau des charges de personnels Remarque: ce retraitement ne change pas l’EBE. Il ne fait que corriger la VA

A. Le personnel intérimaire Du point de vue comptable, il est comptabilisé en consommation en provenance de tiers (services extérieurs). Ce faisant il vient baisser la valeur ajouté. En regardant sur l’aspect des facteurs de production il représente le facteur travail. Dans un souci d’homogénéité par rapport au personnel habituel de l’entreprise, on les considèrent comme des charges de personnel. Pour éviter de baisser artificiellement la VA, il faut: 1. soustraire le personnel intérimaire de la consommation en provenance de tiers 2. le réintroduire au niveau des charges de personnels Remarque: ce retraitement ne change pas l’EBE. Il ne fait que corriger la VA

et location financière) Les redevances de") B. La location –financement( Le crédit-bail (CB) et location financière) Les redevances de location sont comptabilisées en consommation en provenance de tiers. Mais du point de vue économique les matériels que font l’objet du contrat de location représentent le facteur de production capital technique( élément de capital que doit être amortisse) Les redevances sont composées des charges financières et des dotations aux amortissements. De nouveau pour éviter de baisser artificiellement la VA, il faut : 1. soustraire les redevances de location de la consommation en provenance de tiers 2. réintroduire les redevances en DAP de la location avec le reste des DAP d’exploitation (au niveau du résultat d’exploitation) 3. réintroduire les charges financières de la location avec les autres charges financières (au niveau du résultat financier) 4. par conséquent, le Résultat Net reste inchangé.

B. La location –financement( Le crédit-bail (CB) et location financière) Les redevances de location sont comptabilisées en consommation en provenance de tiers. Mais du point de vue économique les matériels que font l’objet du contrat de location représentent le facteur de production capital technique( élément de capital que doit être amortisse) Les redevances sont composées des charges financières et des dotations aux amortissements. De nouveau pour éviter de baisser artificiellement la VA, il faut : 1. soustraire les redevances de location de la consommation en provenance de tiers 2. réintroduire les redevances en DAP de la location avec le reste des DAP d’exploitation (au niveau du résultat d’exploitation) 3. réintroduire les charges financières de la location avec les autres charges financières (au niveau du résultat financier) 4. par conséquent, le Résultat Net reste inchangé.

Exemple : au début de l’exercice N, une entreprise a pris en CB un matériel d’une valeur de 100. Ce bien est amortissable en linéaire sur 5 ans. La redevance annuelle du CB est de 27. Les DAP sont égales à 100/5 = 20. Donc les charges financières sont de 27 – 20 = 7.

Exemple : au début de l’exercice N, une entreprise a pris en CB un matériel d’une valeur de 100. Ce bien est amortissable en linéaire sur 5 ans. La redevance annuelle du CB est de 27. Les DAP sont égales à 100/5 = 20. Donc les charges financières sont de 27 – 20 = 7.

Ratios issus de l’analyse du compte de resultat L’activité de l’entreprise peut se mesurer de plusieurs manières (production, consommation de facteurs de production qui ont permis cette production…). L’indicateur souvent retenu est le chiffre d’affaires, car il est commun à tous les types de production. Ainsi, il est commode de comparer l’activité d’une entreprise sur plusieurs périodes en comparant les chiffres d’affaires des périodes en question.

Ratios issus de l’analyse du compte de resultat L’activité de l’entreprise peut se mesurer de plusieurs manières (production, consommation de facteurs de production qui ont permis cette production…). L’indicateur souvent retenu est le chiffre d’affaires, car il est commun à tous les types de production. Ainsi, il est commode de comparer l’activité d’une entreprise sur plusieurs périodes en comparant les chiffres d’affaires des périodes en question.

On peut dès lors calculer des taux de variations de chiffres d’affaires : Taux de variation du CA RCA=(CAn – CA n-1)/CA n-1 Il est également possible d’effectuer des comparaisons dans l’espace en établissant une répartition en pourcentages entre les chiffres d’affaires réalisés dans différentes zones géographiques pour la même entreprise ou on peut faire des comparaisons entre différentes entreprises de la même industrie.

On peut dès lors calculer des taux de variations de chiffres d’affaires : Taux de variation du CA RCA=(CAn – CA n-1)/CA n-1 Il est également possible d’effectuer des comparaisons dans l’espace en établissant une répartition en pourcentages entre les chiffres d’affaires réalisés dans différentes zones géographiques pour la même entreprise ou on peut faire des comparaisons entre différentes entreprises de la même industrie.

/VA n-1 La profitabilité") Taux de variation de la VA: RVA=(VAn – VA n-1)/VA n-1 La profitabilité Etudier la profitabilité consiste à rapprocher une marge (chiffre d’affaires – un ensemble de charges (un coût)) d’un niveau d’activité par le calcul d’un taux. Le calcul le plus courant consiste à rapprocher le résultat du chiffre d’affaires. Le niveau d’activité étant le plus souvent représenté par le chiffre d’affaires

Taux de variation de la VA: RVA=(VAn – VA n-1)/VA n-1 La profitabilité Etudier la profitabilité consiste à rapprocher une marge (chiffre d’affaires – un ensemble de charges (un coût)) d’un niveau d’activité par le calcul d’un taux. Le calcul le plus courant consiste à rapprocher le résultat du chiffre d’affaires. Le niveau d’activité étant le plus souvent représenté par le chiffre d’affaires

Le calcul Marge commerciale CA hors taxe EBE Le calcul CA hors taxe Résultat de l’exercice CA hors taxe est particulièrement adapté pour mesurer la profitabilité des entreprises commerciales Convient pour les entreprises industrielles car l’EBE mesure plus efficacement les performances industrielles permet de mesurer la profitabilité dans toutes les entreprises

Le calcul Marge commerciale CA hors taxe EBE Le calcul CA hors taxe Résultat de l’exercice CA hors taxe est particulièrement adapté pour mesurer la profitabilité des entreprises commerciales Convient pour les entreprises industrielles car l’EBE mesure plus efficacement les performances industrielles permet de mesurer la profitabilité dans toutes les entreprises

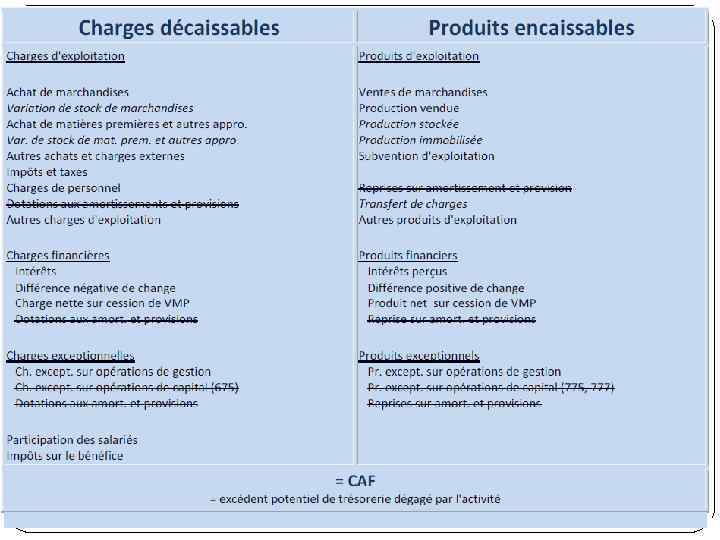

LA CAPACITE D’AUTOFINANCEMENT La capacité d'autofinancement est une ressource interne, dégagée par l'activité de l'entreprise, au cours d'une période de référence, restant à disposition de l'entreprise lorsque tous les produits auront été encaissés et les charges décaissées. Les anglo-saxons utilisent le terme de cash-flow pour désigner le solde de ces flux d'argent.

LA CAPACITE D’AUTOFINANCEMENT La capacité d'autofinancement est une ressource interne, dégagée par l'activité de l'entreprise, au cours d'une période de référence, restant à disposition de l'entreprise lorsque tous les produits auront été encaissés et les charges décaissées. Les anglo-saxons utilisent le terme de cash-flow pour désigner le solde de ces flux d'argent.

Les charges et les produits par nature du tableau de résultat de l’exercice peuvent être ainsi différenciés : - produits encaissables entraînant des flux de trésorerie entrants Exemple : ventes et prestations - charges décaissables entraînant des flux de trésorerie sortants Exemple : achats - produits calculés ou produits non encaissables sans flux de trésorerie entrants Exemple : reprises de provisions - charges calculées ou charges non décaissables sans flux de trésorerie sortants Exemple : dotations aux amortissements, dépréciations et provisions

Les charges et les produits par nature du tableau de résultat de l’exercice peuvent être ainsi différenciés : - produits encaissables entraînant des flux de trésorerie entrants Exemple : ventes et prestations - charges décaissables entraînant des flux de trésorerie sortants Exemple : achats - produits calculés ou produits non encaissables sans flux de trésorerie entrants Exemple : reprises de provisions - charges calculées ou charges non décaissables sans flux de trésorerie sortants Exemple : dotations aux amortissements, dépréciations et provisions

La capacité d'autofinancement est le surplus monétaire dégagé par les opérations de gestion. La plupart des postes du compte de résultat sont des opérations qui se dénouent par un règlement monétaire : les ventes, les produits financiers. . . sont encaissables, les achats, les impôts, les charges de personnel. . . sont décaissables. La différence entre ces produits encaissables et ces charges décaissables donne un excédent monétaire, un excédent de trésorerie: c'est la CAF.

La capacité d'autofinancement est le surplus monétaire dégagé par les opérations de gestion. La plupart des postes du compte de résultat sont des opérations qui se dénouent par un règlement monétaire : les ventes, les produits financiers. . . sont encaissables, les achats, les impôts, les charges de personnel. . . sont décaissables. La différence entre ces produits encaissables et ces charges décaissables donne un excédent monétaire, un excédent de trésorerie: c'est la CAF.

CAF = produits encaissables - charges décaissables ELEMENTS EXCLUS: Les charges non décaissables(ou charges calculées) sont: - Les dotations aux amortissements; - Les dotations aux provisions; - La valeur comptable des éléments d’actif cédés;

CAF = produits encaissables - charges décaissables ELEMENTS EXCLUS: Les charges non décaissables(ou charges calculées) sont: - Les dotations aux amortissements; - Les dotations aux provisions; - La valeur comptable des éléments d’actif cédés;

sont: - Les reprises sur amortissements et") Les produits non encaissable(ou produits calcules) sont: - Les reprises sur amortissements et provisions; - La quote-part des subventions d’investissement virée au résultat de l’exercice; - Les produits de cession de l’actif immobilisé: bien que ce soient des encaissement réel, ce ne sont pas des opérations de gestion courante, mais des opérations qui appartiennent au cycle d’investissement.

Les produits non encaissable(ou produits calcules) sont: - Les reprises sur amortissements et provisions; - La quote-part des subventions d’investissement virée au résultat de l’exercice; - Les produits de cession de l’actif immobilisé: bien que ce soient des encaissement réel, ce ne sont pas des opérations de gestion courante, mais des opérations qui appartiennent au cycle d’investissement.

Calcul de la CAF Il existe deux méthodes pour calculer la CAF: A partir des éléments encaissables et décaissables, conformément a la définition; 2. A partir de EBE considerant que tous les elements inclus sont encaissables ou decaissables. 1. 3. A partir du résultat de l’exercice et en le corrigeant des éléments calcules.

Calcul de la CAF Il existe deux méthodes pour calculer la CAF: A partir des éléments encaissables et décaissables, conformément a la définition; 2. A partir de EBE considerant que tous les elements inclus sont encaissables ou decaissables. 1. 3. A partir du résultat de l’exercice et en le corrigeant des éléments calcules.

A partir de EBE

A partir de EBE

CAF= Resultat de l’exercice+ DAP+ Valeur comptable des element d’actif cedee –Reprises sur amortissements et provisions – quote part des subventions s’investissement viree – produits des cessions En certaines situations la CAF peut etre calculee a partir du resultat net et de corriger ce solde en rajoutant les charges (DAP, 675) qui n'ont pas à être prises en compte dans le calcul de la CAF, et en enlevant les produits (RAP, 775, 777) qui n'ont pas à être pris en compte.

CAF= Resultat de l’exercice+ DAP+ Valeur comptable des element d’actif cedee –Reprises sur amortissements et provisions – quote part des subventions s’investissement viree – produits des cessions En certaines situations la CAF peut etre calculee a partir du resultat net et de corriger ce solde en rajoutant les charges (DAP, 675) qui n'ont pas à être prises en compte dans le calcul de la CAF, et en enlevant les produits (RAP, 775, 777) qui n'ont pas à être pris en compte.

Le «surplus monétaire potentiel » dégagé par l’activité de l’entreprise peut être employé ainsi à : - renforcer la structure financière de l’entreprise, - accroître sa liberté d’action, son autonomie, - améliorer la situation nette au bilan et donc la valeur des actions, - alléger les charges pour être plus compétitive, - rémunérer les actionnaires et associés (dividendes) et ainsi les fidéliser, - financer de nouveaux investissements, - rembourser des emprunts. Les banquiers sont très attentifs à la capacité de l’entreprise à rembourser les dettes financières.

Le «surplus monétaire potentiel » dégagé par l’activité de l’entreprise peut être employé ainsi à : - renforcer la structure financière de l’entreprise, - accroître sa liberté d’action, son autonomie, - améliorer la situation nette au bilan et donc la valeur des actions, - alléger les charges pour être plus compétitive, - rémunérer les actionnaires et associés (dividendes) et ainsi les fidéliser, - financer de nouveaux investissements, - rembourser des emprunts. Les banquiers sont très attentifs à la capacité de l’entreprise à rembourser les dettes financières.

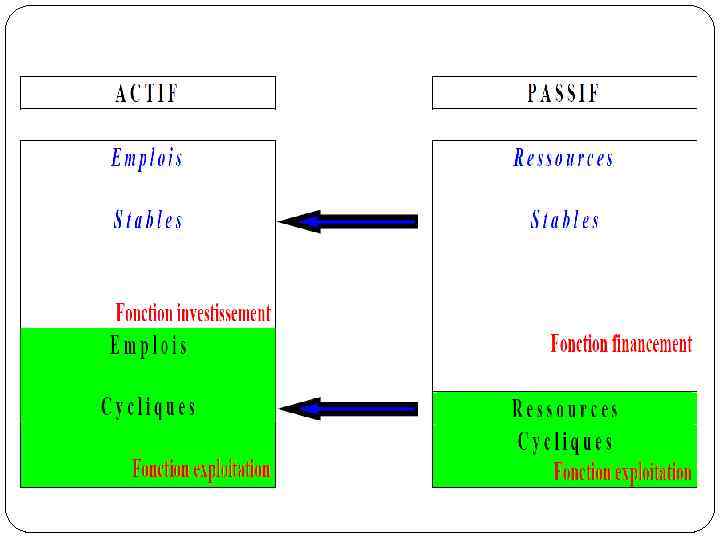

et du passif (RESSOURCES)") L’analyse fonctionnelle du bilan classe les éléments de l’actif (EMPLOIS) et du passif (RESSOURCES) selon les fonctions auxquelles on peut les rattacher - investissement et financement (éléments durables) - cycle d’exploitation (éléments circulants) qui correspondent également à des CYCLES (cycles longs d’investissement et financement et cycles courts d’exploitation). L’analyse fonctionnelle du bilan correspond donc à une analyse structurelle de l’entreprise, de type économique.

L’analyse fonctionnelle du bilan classe les éléments de l’actif (EMPLOIS) et du passif (RESSOURCES) selon les fonctions auxquelles on peut les rattacher - investissement et financement (éléments durables) - cycle d’exploitation (éléments circulants) qui correspondent également à des CYCLES (cycles longs d’investissement et financement et cycles courts d’exploitation). L’analyse fonctionnelle du bilan correspond donc à une analyse structurelle de l’entreprise, de type économique.

Les besoins et ressources financières de l'entreprise à long terme : Lorsqu'une entreprise se crée, elle doit tout d'abord procéder à des investissements lourds pour acquérir l'ensemble des immobilisations indispensables à son activité. Ces investissements mobilisent des ressources financières sur une longue période et nécessitent de fait des capacités de financement à long terme afin de tenir compte de la règle prudentielle voulant qu'un besoin de financement doit être satisfait avec des ressources financières de même échéance. Pour se faire, l'entreprise se dote d'un certain nombre de ressources financières de longue périodes : grâce aux actionnaires tout d'abord qui apportent des capitaux à l'entreprise, et grâce aux institutions financières d'autre part qui accordent à l'entreprise des crédit à long terme. Bien évidemment, il n'y a pas égalité parfaite entre ces ressources et ces besoins à long terme et une partie de ces ressources à long terme vont donc permettre de financer des besoins de financement à court terme.

Les besoins et ressources financières de l'entreprise à long terme : Lorsqu'une entreprise se crée, elle doit tout d'abord procéder à des investissements lourds pour acquérir l'ensemble des immobilisations indispensables à son activité. Ces investissements mobilisent des ressources financières sur une longue période et nécessitent de fait des capacités de financement à long terme afin de tenir compte de la règle prudentielle voulant qu'un besoin de financement doit être satisfait avec des ressources financières de même échéance. Pour se faire, l'entreprise se dote d'un certain nombre de ressources financières de longue périodes : grâce aux actionnaires tout d'abord qui apportent des capitaux à l'entreprise, et grâce aux institutions financières d'autre part qui accordent à l'entreprise des crédit à long terme. Bien évidemment, il n'y a pas égalité parfaite entre ces ressources et ces besoins à long terme et une partie de ces ressources à long terme vont donc permettre de financer des besoins de financement à court terme.

PRESENTATION DU BILAN FONCTIONNEL : Cette analyse se fait à partir du") A) PRESENTATION DU BILAN FONCTIONNEL : Cette analyse se fait à partir du bilan comptable avant répartition (c’est à dire y compris le résultat de l’exercice dans les capitaux propres), on présente le bilan fonctionnel condensé en grandes masses faisant apparaître: Au passif : RESSOURCES STABLES (DURABLES) : - ressources propres ressources empruntées PASSIF CIRCULANT : - dettes circulantes -trésorerie passive

A) PRESENTATION DU BILAN FONCTIONNEL : Cette analyse se fait à partir du bilan comptable avant répartition (c’est à dire y compris le résultat de l’exercice dans les capitaux propres), on présente le bilan fonctionnel condensé en grandes masses faisant apparaître: Au passif : RESSOURCES STABLES (DURABLES) : - ressources propres ressources empruntées PASSIF CIRCULANT : - dettes circulantes -trésorerie passive

A l’actif : EMPLOIS STABLES : - actif immobilisé ACTIF CIRCULANT : - stocks - créances - trésorerie positive

A l’actif : EMPLOIS STABLES : - actif immobilisé ACTIF CIRCULANT : - stocks - créances - trésorerie positive

Le ressources stables Les ressources stables proviennent des actionnaires et des prêteurs externes. Ressources stable= fonds propres + dettes financières stable Les fonds propres peuvent être ventiles en ressources d’origine: - externes, correspondant aux fonds apportes lors de la constitution ou lors des augmentations de capital; - Internes, représentant l’autofinancement accumule au cours des exercices.

Le ressources stables Les ressources stables proviennent des actionnaires et des prêteurs externes. Ressources stable= fonds propres + dettes financières stable Les fonds propres peuvent être ventiles en ressources d’origine: - externes, correspondant aux fonds apportes lors de la constitution ou lors des augmentations de capital; - Internes, représentant l’autofinancement accumule au cours des exercices.

Les fonds propres: + capital social + primes d’emission + Reserve legale + Reserve statutaires + Autre reserves + Subventions d’investissement + Resultat de l’exercice + Provisions reglementees éléments appartient au poste PASSIF du bilan

Les fonds propres: + capital social + primes d’emission + Reserve legale + Reserve statutaires + Autre reserves + Subventions d’investissement + Resultat de l’exercice + Provisions reglementees éléments appartient au poste PASSIF du bilan

+ Provisions pour risques + Provisions pour charges - Capital souscrit non applele + amortissement de l’actif éléments appartient au poste PASSIF du bilan

+ Provisions pour risques + Provisions pour charges - Capital souscrit non applele + amortissement de l’actif éléments appartient au poste PASSIF du bilan

Dettes financieres stables +Emprunts obligataires + emprunts et dettes aupres des etablissements de credit - Concours bancaires courants - Interets courus non echus - Primes de remboursement des obligations éléments appartient au poste PASSIF du bilan

Dettes financieres stables +Emprunts obligataires + emprunts et dettes aupres des etablissements de credit - Concours bancaires courants - Interets courus non echus - Primes de remboursement des obligations éléments appartient au poste PASSIF du bilan

Les emplois stables + actif imobilisse brut - Capital souscrit non appele + charges a repartir sur plusieurs execices

Les emplois stables + actif imobilisse brut - Capital souscrit non appele + charges a repartir sur plusieurs execices

ELABORATION DU BILAN FONCTIONNEL dans la forme simplifiée: L’élaboration du bilan fonctionnel") B) ELABORATION DU BILAN FONCTIONNEL dans la forme simplifiée: L’élaboration du bilan fonctionnel se fait à partir des valeurs d’origine brutes du bilan comptable. Les amortissements et provisions pour dépréciation sont donc éliminés de l’actif soustractif et rajoutés aux capitaux propres du passif (ainsi que les provisions pour risques et charges)

B) ELABORATION DU BILAN FONCTIONNEL dans la forme simplifiée: L’élaboration du bilan fonctionnel se fait à partir des valeurs d’origine brutes du bilan comptable. Les amortissements et provisions pour dépréciation sont donc éliminés de l’actif soustractif et rajoutés aux capitaux propres du passif (ainsi que les provisions pour risques et charges)

les concours bancaires courants et soldes créditeurs de banque sont retranchées dettes financières et considérées comme de la trésorerie de passif. Définition Concours bancaires courants Les concours bancaires courants sont des dettes contractées par une entreprise auprès d’une ou de plusieurs banques en raison des besoins de trésorerie qui proviennent de l´exploitation courante ou des autres opérations d´exploitation de l´entreprise. Les concours bancaires courants comprennent généralement les facilités de caisse, les découverts et les autres crédits à moins d'un an.

les concours bancaires courants et soldes créditeurs de banque sont retranchées dettes financières et considérées comme de la trésorerie de passif. Définition Concours bancaires courants Les concours bancaires courants sont des dettes contractées par une entreprise auprès d’une ou de plusieurs banques en raison des besoins de trésorerie qui proviennent de l´exploitation courante ou des autres opérations d´exploitation de l´entreprise. Les concours bancaires courants comprennent généralement les facilités de caisse, les découverts et les autres crédits à moins d'un an.

Retraitements ou reclassements supplémentaires : Certains retraitements ou reclassements sont opérés sur des postes particuliers du bilan : - les primes de remboursement des obligations (compte 169) sont éliminées de l’actif et retranchées dettes financières au passif - le poste «actionnaires - capital non-appelé (cpte 109)» est éliminé de l’actif et retiré des capitaux propres - les écarts de conversion (comptes 476 et 477) sont éliminés de l’actif et du passif par retour des dettes et créances concernées à leur valeur d’origine - les intérêts courus sur emprunts (compte 1688) sont reclassées dettes financières en dettes circulantes hors exploitation - les charges à répartir sur plusieurs exercices (compte 481) sont reclassées dans les emplois stables

Retraitements ou reclassements supplémentaires : Certains retraitements ou reclassements sont opérés sur des postes particuliers du bilan : - les primes de remboursement des obligations (compte 169) sont éliminées de l’actif et retranchées dettes financières au passif - le poste «actionnaires - capital non-appelé (cpte 109)» est éliminé de l’actif et retiré des capitaux propres - les écarts de conversion (comptes 476 et 477) sont éliminés de l’actif et du passif par retour des dettes et créances concernées à leur valeur d’origine - les intérêts courus sur emprunts (compte 1688) sont reclassées dettes financières en dettes circulantes hors exploitation - les charges à répartir sur plusieurs exercices (compte 481) sont reclassées dans les emplois stables

LE BILAN FONCTIONNEL : Exemple simplifié : L’élaboration") Correction et/ou commentaire au clic I) LE BILAN FONCTIONNEL : Exemple simplifié : L’élaboration du bilan fonctionnel se fait à partir des valeurs d’origine brutes du bilan comptable. Les amortissements et provisions pour dépréciation sont donc éliminés de l’actif soustractif et rajoutés aux capitaux propres du passif (ainsi que les provisions pour risques et charges) les concours bancaires courants et soldes créditeurs de banque sont retranchées dettes financières et considérées comme de la trésorerie de passif

Correction et/ou commentaire au clic I) LE BILAN FONCTIONNEL : Exemple simplifié : L’élaboration du bilan fonctionnel se fait à partir des valeurs d’origine brutes du bilan comptable. Les amortissements et provisions pour dépréciation sont donc éliminés de l’actif soustractif et rajoutés aux capitaux propres du passif (ainsi que les provisions pour risques et charges) les concours bancaires courants et soldes créditeurs de banque sont retranchées dettes financières et considérées comme de la trésorerie de passif

Le fonds de roulement, le besoin en fonds de roulement et la tresorerie

Le fonds de roulement, le besoin en fonds de roulement et la tresorerie

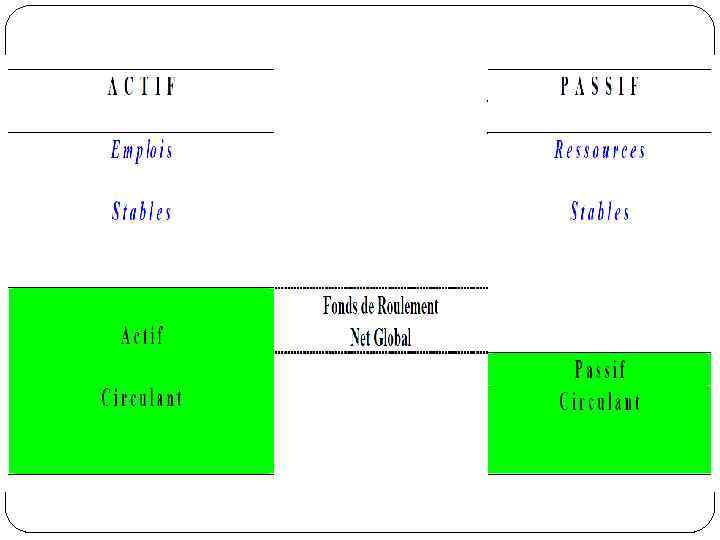

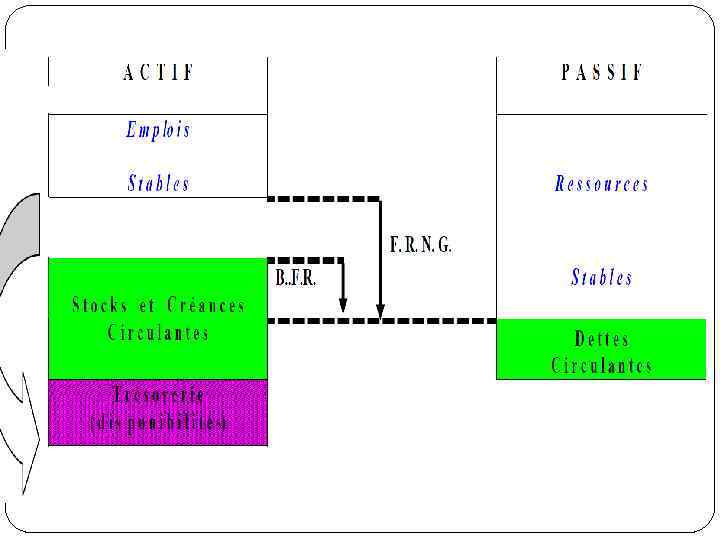

Définition: Le fonds de roulement net global") Le fonds de roulement net global (FRNG) Définition: Le fonds de roulement net global représente la partie de l’actif circulant financée par les ressources stables : F. R. N. G. = ressources durables - emplois stables Le FRNG va permettre de répondre aux besoins de financement générés par l’activité de l’entreprise (besoin en fonds de roulement).

Le fonds de roulement net global (FRNG) Définition: Le fonds de roulement net global représente la partie de l’actif circulant financée par les ressources stables : F. R. N. G. = ressources durables - emplois stables Le FRNG va permettre de répondre aux besoins de financement générés par l’activité de l’entreprise (besoin en fonds de roulement).

Trois cas de figure peuvent se présenter : 1. Le Fond de roulement est positif : Dans ce cas, les ressources stables de l'entreprise sont supérieures à l'actif immobilisé constitué, c'est à dire que les ressources stables couvrent les besoins à long terme de l'entreprise. L'équilibre financier est donc respecté et l'entreprise dispose grâce au fond de roulement d'un excédent de ressources stables qui lui permettra de financer ses autres besoins de financement à court terme.

Trois cas de figure peuvent se présenter : 1. Le Fond de roulement est positif : Dans ce cas, les ressources stables de l'entreprise sont supérieures à l'actif immobilisé constitué, c'est à dire que les ressources stables couvrent les besoins à long terme de l'entreprise. L'équilibre financier est donc respecté et l'entreprise dispose grâce au fond de roulement d'un excédent de ressources stables qui lui permettra de financer ses autres besoins de financement à court terme.

2. Le Fond de roulement est nul : Dans ce cas, les ressources stables de l'entreprise sont égales à l'actif immobilisé constitué, c'est à dire que les ressources stables couvrent les besoins à long terme de l'entreprise. Mais, même si l'équilibre de l'entreprise semble atteint, celle ci ne dispose d'aucun excédent de ressources à long terme pour financer son cycle d'exploitation ce qui rend son équilibre financier précaire.

2. Le Fond de roulement est nul : Dans ce cas, les ressources stables de l'entreprise sont égales à l'actif immobilisé constitué, c'est à dire que les ressources stables couvrent les besoins à long terme de l'entreprise. Mais, même si l'équilibre de l'entreprise semble atteint, celle ci ne dispose d'aucun excédent de ressources à long terme pour financer son cycle d'exploitation ce qui rend son équilibre financier précaire.

3. Le fond de roulement est négatif : Dans ce cas, les ressources stables de l'entreprise sont inférieures à l'actif immobilisé constitué, c'est à dire que les ressources stables ne couvrent pas les besoins à long terme de l'entreprise. La règle prudentielle de l'équilibre financier n'est donc pas respecté. Elle doit donc financer une partie de ses emplois à long terme à l'aide de ressources à court terme ce qui lui fait courir un risque important d'insolvabilité. Une telle situation entraîne généralement une action rapide de la part de l'entreprise pour accroître ses ressources à long terme et retrouver un fond de roulement excédentaire.

3. Le fond de roulement est négatif : Dans ce cas, les ressources stables de l'entreprise sont inférieures à l'actif immobilisé constitué, c'est à dire que les ressources stables ne couvrent pas les besoins à long terme de l'entreprise. La règle prudentielle de l'équilibre financier n'est donc pas respecté. Elle doit donc financer une partie de ses emplois à long terme à l'aide de ressources à court terme ce qui lui fait courir un risque important d'insolvabilité. Une telle situation entraîne généralement une action rapide de la part de l'entreprise pour accroître ses ressources à long terme et retrouver un fond de roulement excédentaire.

: F. R.") LE FONDS DE ROULEMENT NET GLOBAL (F. R. N. G. ) : F. R. N. G. = ressources durables - emplois stables Exemple simplifié précédent : Fonds de Roulement Net Global (FRNG) : 162 000 - 102 000 = 60 000 Correction et/ou commentaire au clic

LE FONDS DE ROULEMENT NET GLOBAL (F. R. N. G. ) : F. R. N. G. = ressources durables - emplois stables Exemple simplifié précédent : Fonds de Roulement Net Global (FRNG) : 162 000 - 102 000 = 60 000 Correction et/ou commentaire au clic

Le besoin en fonds") LE BESOIN EN FONDS DE ROULEMENT (B. F. R. ) Le besoin en fonds de roulement est la résultante du décalage entre l’achat et la vente des biens (existence de stocks), les ventes et leur encaissements (constitution de créances sur les clients), les achats et leur décaissements (constitution de dettes envers les fournisseurs). C’est la différence entre les éléments circulants du bilan :

LE BESOIN EN FONDS DE ROULEMENT (B. F. R. ) Le besoin en fonds de roulement est la résultante du décalage entre l’achat et la vente des biens (existence de stocks), les ventes et leur encaissements (constitution de créances sur les clients), les achats et leur décaissements (constitution de dettes envers les fournisseurs). C’est la différence entre les éléments circulants du bilan :

: Le besoin en") LE BESOIN EN FONDS DE ROULEMENT (B. F. R. ) : Le besoin en fonds de roulement est la résultante du décalage entre l’achat et la vente des biens (existence de stocks), les ventes et leur encaissements (constitution de créances sur les clients), les achats et leur décaissements (constitution de dettes envers les fournisseurs). B. F. R. = stocks + créances - dettes Exemple simplifié précédent : Besoin en Fonds de Roulement (BFR) : 212 000 - 163 500 = 48 500 Correction et/ou commentaire au clic

LE BESOIN EN FONDS DE ROULEMENT (B. F. R. ) : Le besoin en fonds de roulement est la résultante du décalage entre l’achat et la vente des biens (existence de stocks), les ventes et leur encaissements (constitution de créances sur les clients), les achats et leur décaissements (constitution de dettes envers les fournisseurs). B. F. R. = stocks + créances - dettes Exemple simplifié précédent : Besoin en Fonds de Roulement (BFR) : 212 000 - 163 500 = 48 500 Correction et/ou commentaire au clic

doit être normalement suffisant pour faire face") La tresorerie Le Fonds de Roulement (FRNG) doit être normalement suffisant pour faire face au besoin de roulement (BFR), l’équilibre se faisant avec la Trésorerie. F. R. N. G. = B. F. R. + Trésorerie L’ajustement entre le Fonds de Roulement et le Besoin en Fonds de Roulement se fait donc par la Trésorerie = F. R. N. G. - B. F. R

La tresorerie Le Fonds de Roulement (FRNG) doit être normalement suffisant pour faire face au besoin de roulement (BFR), l’équilibre se faisant avec la Trésorerie. F. R. N. G. = B. F. R. + Trésorerie L’ajustement entre le Fonds de Roulement et le Besoin en Fonds de Roulement se fait donc par la Trésorerie = F. R. N. G. - B. F. R

si le fonds de roulement est supérieur au B. F. R. la trésorerie est positive, l’entreprise dispose de disponibilités à l’inverse, si le fonds de roulement est inférieur au B. F. R. la trésorerie est négative, l’entreprise fait appel aux concours bancaires courants et aux découverts bancaires (soldes créditeurs de banque) : la situation de trésorerie de l’entreprise n’est pas bonne.

si le fonds de roulement est supérieur au B. F. R. la trésorerie est positive, l’entreprise dispose de disponibilités à l’inverse, si le fonds de roulement est inférieur au B. F. R. la trésorerie est négative, l’entreprise fait appel aux concours bancaires courants et aux découverts bancaires (soldes créditeurs de banque) : la situation de trésorerie de l’entreprise n’est pas bonne.

La Trésorerie d'une entreprise peut s'évaluer de deux manières différentes selon l'approche retenue : Tout d'abord, la Trésorerie d'une entreprise correspond à la différence entre ses besoins et ses ressources de financement. Les besoins de l'entreprise peuvent être évalués à l'aide du besoin en fonds de roulement alors que les ressources de l'entreprise disponibles pour financer ces besoins s'appelle le Fond de roulement. La Trésorerie nette de l'entreprise correspond alors au solde net entre ces besoins et ces ressources. Mais, la Trésorerie d'une entreprise représente aussi l'ensemble de ses disponibilités qui lui permettront de financer ses dépenses à court terme. Dans ce cas, la Trésorerie nette d'une entreprise se calcule en faisant la différence entre sa Trésorerie d'actif et sa Trésorerie de passif.

La Trésorerie d'une entreprise peut s'évaluer de deux manières différentes selon l'approche retenue : Tout d'abord, la Trésorerie d'une entreprise correspond à la différence entre ses besoins et ses ressources de financement. Les besoins de l'entreprise peuvent être évalués à l'aide du besoin en fonds de roulement alors que les ressources de l'entreprise disponibles pour financer ces besoins s'appelle le Fond de roulement. La Trésorerie nette de l'entreprise correspond alors au solde net entre ces besoins et ces ressources. Mais, la Trésorerie d'une entreprise représente aussi l'ensemble de ses disponibilités qui lui permettront de financer ses dépenses à court terme. Dans ce cas, la Trésorerie nette d'une entreprise se calcule en faisant la différence entre sa Trésorerie d'actif et sa Trésorerie de passif.

La Trésorerie de l'entreprise est égale à la différence entre les actifs de Trésorerie (valeur mobilières de placement, disponibilités, soldes comptes bancaires ou postaux débiteurs. . . ) et les éléments du passif de Trésorerie (Concours bancaires, soldes créditeurs des banques. . . ).

La Trésorerie de l'entreprise est égale à la différence entre les actifs de Trésorerie (valeur mobilières de placement, disponibilités, soldes comptes bancaires ou postaux débiteurs. . . ) et les éléments du passif de Trésorerie (Concours bancaires, soldes créditeurs des banques. . . ).

doit être normalement suffisant pour faire") LA TRESORERIE : Le Fonds de Roulement (FRNG) doit être normalement suffisant pour faire face au besoin de roulement (BFR), l’équilibre se faisant avec la Trésorerie = F. R. N. G. - B. F. R Exemple simplifié précédent : Trésorerie = FRNG - BFR = 60 000 - 48 500 = 11 500 La trésorerie est positive car le Fonds de Roulement Net global est supérieur au Besoin en Fonds de Roulement

LA TRESORERIE : Le Fonds de Roulement (FRNG) doit être normalement suffisant pour faire face au besoin de roulement (BFR), l’équilibre se faisant avec la Trésorerie = F. R. N. G. - B. F. R Exemple simplifié précédent : Trésorerie = FRNG - BFR = 60 000 - 48 500 = 11 500 La trésorerie est positive car le Fonds de Roulement Net global est supérieur au Besoin en Fonds de Roulement

Le besoin en fonds de roulment pour le cycle d’exploitation et hors de l’activite d’exploitation

Le besoin en fonds de roulment pour le cycle d’exploitation et hors de l’activite d’exploitation

Le besoin en fons de roulement correspond au montant des liquidites gelees: - Dans le cycle d’exploitation (Besoin en Fonds de Roulement d’Exploitation- BFRE) - En raison de decalages de paiement dans des operations d’investissement, de financement ou de repartition. ( Besoin en Fonds de Roulement Hors Exploitation-BFRHE)

Le besoin en fons de roulement correspond au montant des liquidites gelees: - Dans le cycle d’exploitation (Besoin en Fonds de Roulement d’Exploitation- BFRE) - En raison de decalages de paiement dans des operations d’investissement, de financement ou de repartition. ( Besoin en Fonds de Roulement Hors Exploitation-BFRHE)

BFRE= Actifs d’exploitation en valeurs brutes – Dettes d’exploitation Actifs d’explotation +Matières premières et autres approvisionnements +En cours de production +Produits finis +Créances clients +autres créances exploitation +charges constatées d’avance - Ecart de conversion Passif

BFRE= Actifs d’exploitation en valeurs brutes – Dettes d’exploitation Actifs d’explotation +Matières premières et autres approvisionnements +En cours de production +Produits finis +Créances clients +autres créances exploitation +charges constatées d’avance - Ecart de conversion Passif

Les dettes d’exploitation + avances et acomptes recus sur comande + dettes fournisseurs + dettes fiscales et sociales +autres dettes d’exploitation + produits constates d’avance

Les dettes d’exploitation + avances et acomptes recus sur comande + dettes fournisseurs + dettes fiscales et sociales +autres dettes d’exploitation + produits constates d’avance

BFRHE= Actifs hors exploitation en valeurs brutes – Dettes hors exploitation Actifs hors exploitation + Valeurs mobilieres de placement +creances diverses (hors exploitation) + capital souscrit appele non verse

BFRHE= Actifs hors exploitation en valeurs brutes – Dettes hors exploitation Actifs hors exploitation + Valeurs mobilieres de placement +creances diverses (hors exploitation) + capital souscrit appele non verse

Dettes hors exploitation + dettes sur immobilisations + dettes fiscales ( impot sur benefices) +produits constates en avance (si sont hors exploitation) + interets courus non echus (a l’interieur du post dettes aux etablissements credit et representent hors exploitation) - Ecart de conversion actif éléments appartient au poste PASSIF du bilan éléments appartient au poste ACTIF du bilan

Dettes hors exploitation + dettes sur immobilisations + dettes fiscales ( impot sur benefices) +produits constates en avance (si sont hors exploitation) + interets courus non echus (a l’interieur du post dettes aux etablissements credit et representent hors exploitation) - Ecart de conversion actif éléments appartient au poste PASSIF du bilan éléments appartient au poste ACTIF du bilan

Correction et/ou commentaire au clic

Correction et/ou commentaire au clic

Correction et/ou commentaire au clic

Correction et/ou commentaire au clic

Les ratios liées a l’analyse fonctionnelle du bilan Les ratios de structure financiere – rapport entre des postes du bilan fonctionnel Ratio de couverture des emplois stables : = Ressources stables / Emplois stables (ou ratio de financement des immobilisations) : doit être supérieur à 1, sinon FRNG < 0 Ratio de couverture des capitaux investis : = Ressources stables / (Emplois stables + BFRE) doit être également supérieur à 1, sinon Trésorerie < 0

Les ratios liées a l’analyse fonctionnelle du bilan Les ratios de structure financiere – rapport entre des postes du bilan fonctionnel Ratio de couverture des emplois stables : = Ressources stables / Emplois stables (ou ratio de financement des immobilisations) : doit être supérieur à 1, sinon FRNG < 0 Ratio de couverture des capitaux investis : = Ressources stables / (Emplois stables + BFRE) doit être également supérieur à 1, sinon Trésorerie < 0

Ratio d’autonomie financière = Ressources propres / Totalité des dettes Ratio d’indépendance financière = Ressources propres / Ressources stables

Ratio d’autonomie financière = Ressources propres / Totalité des dettes Ratio d’indépendance financière = Ressources propres / Ressources stables

=") Les ratios de rotation ou d’activite Délai de rotation des stocks (en jours) = (Stock moyen / Coût d’achat annuel) x 360 Délai de rotation des clients (en jours) = (Créances clients / Ventes annuelles TTC) x 360 Délai de rotation des fournisseurs (en jours) = (Dettes frs / Achats TTC + Serv. Ext. TTC) x 360

Les ratios de rotation ou d’activite Délai de rotation des stocks (en jours) = (Stock moyen / Coût d’achat annuel) x 360 Délai de rotation des clients (en jours) = (Créances clients / Ventes annuelles TTC) x 360 Délai de rotation des fournisseurs (en jours) = (Dettes frs / Achats TTC + Serv. Ext. TTC) x 360

MESURE DE LA RENTABILITE D’ENTREPRISE L’évaluation de la rentabilité d’un projet d’investissements doit être appréciée selon différents critères liés à la fois au choix technique et au moyen de financement. 1. Incidence du choix de financement sur la rentabilité de l'entreprise. Pour mesurer la rentabilité d'un projet, il faut comparer les résultats obtenus ou prévus aux capitaux investis. Taux de rentabilité = Résultats obtenus / Capitaux investis Remarque : Capitaux investis = Capitaux propres + Capitaux étrangers (emprunts).

MESURE DE LA RENTABILITE D’ENTREPRISE L’évaluation de la rentabilité d’un projet d’investissements doit être appréciée selon différents critères liés à la fois au choix technique et au moyen de financement. 1. Incidence du choix de financement sur la rentabilité de l'entreprise. Pour mesurer la rentabilité d'un projet, il faut comparer les résultats obtenus ou prévus aux capitaux investis. Taux de rentabilité = Résultats obtenus / Capitaux investis Remarque : Capitaux investis = Capitaux propres + Capitaux étrangers (emprunts).

2. Taux de rentabilité économique. Ce taux permet d'apprécier la rentabilité des capitaux investis hors charges liées au financement. Il peut être calculé avant ou après impôts sur les bénéfices. Taux de Rentabilité Economique = Résultats d'exploitation / Actif Taux de Rentabilité Economique = Résultats d'exploitation / Passif

2. Taux de rentabilité économique. Ce taux permet d'apprécier la rentabilité des capitaux investis hors charges liées au financement. Il peut être calculé avant ou après impôts sur les bénéfices. Taux de Rentabilité Economique = Résultats d'exploitation / Actif Taux de Rentabilité Economique = Résultats d'exploitation / Passif

3. Taux de rentabilité financière. Il mesure la rentabilité des seuls capitaux propres. Il intéresse surtout les apporteurs de capitaux. Il peur être calculé avant ou après impôts sur les bénéfices. Taux de Rentabilité Financière = Résultats nets / Capitaux propres Les resultats nets= resultat d’exploitation – charges d’interet

3. Taux de rentabilité financière. Il mesure la rentabilité des seuls capitaux propres. Il intéresse surtout les apporteurs de capitaux. Il peur être calculé avant ou après impôts sur les bénéfices. Taux de Rentabilité Financière = Résultats nets / Capitaux propres Les resultats nets= resultat d’exploitation – charges d’interet

Effets du moyen du financement sur la rentabilite Rentabilité et emprunt. Un emprunt permet d'accroître la rentabilité financière d'un investissement lorsque le coût de l'emprunt exprimé par le taux actuariel (après impôt) est inférieur au taux interne de rentabilité du projet.

Effets du moyen du financement sur la rentabilite Rentabilité et emprunt. Un emprunt permet d'accroître la rentabilité financière d'un investissement lorsque le coût de l'emprunt exprimé par le taux actuariel (après impôt) est inférieur au taux interne de rentabilité du projet.

Effet de levier financier. Une entreprise qui autofinance ses investissements a un taux de rentabilité financière (rf) égal au taux de rentabilité économique (re). Si elle finance ses investissements par emprunt à un taux inférieur au taux de rentabilité économique, la rentabilité financière sera supérieure à la rentabilité économique : c'est l'effet de levier. A contrario, lorsque le taux interne de rentabilité est inférieur au taux actuariel du projet, il s'agit de l'effet de massue.

Effet de levier financier. Une entreprise qui autofinance ses investissements a un taux de rentabilité financière (rf) égal au taux de rentabilité économique (re). Si elle finance ses investissements par emprunt à un taux inférieur au taux de rentabilité économique, la rentabilité financière sera supérieure à la rentabilité économique : c'est l'effet de levier. A contrario, lorsque le taux interne de rentabilité est inférieur au taux actuariel du projet, il s'agit de l'effet de massue.

Définition de l'effet de levier financier : L'effet de levier financier est la différence entre la rentabilité des capitaux propres ou rentabilité financière (rf) et la rentabilité économique (re) en raison de l'endettement. Conséquences : Si taux de rentabilité économique (re) > au taux de l'emprunt : effet de levier positif Si taux de rentabilité économique (re) = au taux de l'emprunt : effet de levier nul Si taux de rentabilité économique (re) < au taux de l'emprunt : effet de levier négatif

Définition de l'effet de levier financier : L'effet de levier financier est la différence entre la rentabilité des capitaux propres ou rentabilité financière (rf) et la rentabilité économique (re) en raison de l'endettement. Conséquences : Si taux de rentabilité économique (re) > au taux de l'emprunt : effet de levier positif Si taux de rentabilité économique (re) = au taux de l'emprunt : effet de levier nul Si taux de rentabilité économique (re) < au taux de l'emprunt : effet de levier négatif

Le calcul de l'effet de levier financier L'effet de levier financier intègre deux éléments : * la différence entre rentabilité financière (rf) et rentabilité économique (re) * le ratio d'endettement (le levier financier ou bras du levier) soit Dettes (D) / Capitaux Propres (CP)

Le calcul de l'effet de levier financier L'effet de levier financier intègre deux éléments : * la différence entre rentabilité financière (rf) et rentabilité économique (re) * le ratio d'endettement (le levier financier ou bras du levier) soit Dettes (D) / Capitaux Propres (CP)

D /") Effet de levier : rf – re = (re – i ) D / CP => rf = re + (re – i) D / CP * Se le calcul avant impot sur benefices Notations: rf : taux de rentabilité financière re : taux de rentabilité économique i : taux d'intérêt des dettes financières (emprunts) net d'impôt D : Dettes financières CP : Capitaux Propres

Effet de levier : rf – re = (re – i ) D / CP => rf = re + (re – i) D / CP * Se le calcul avant impot sur benefices Notations: rf : taux de rentabilité financière re : taux de rentabilité économique i : taux d'intérêt des dettes financières (emprunts) net d'impôt D : Dettes financières CP : Capitaux Propres

Si nous voulons calculer l’effet de levier après impôt nous devons prendre en compte la valeur de l’ impôt: Soit t – l’ impôt sur bénéfices L’effet de levier devient: rf =[ re + (re – i) D / CP]x(1 -t)

Si nous voulons calculer l’effet de levier après impôt nous devons prendre en compte la valeur de l’ impôt: Soit t – l’ impôt sur bénéfices L’effet de levier devient: rf =[ re + (re – i) D / CP]x(1 -t)

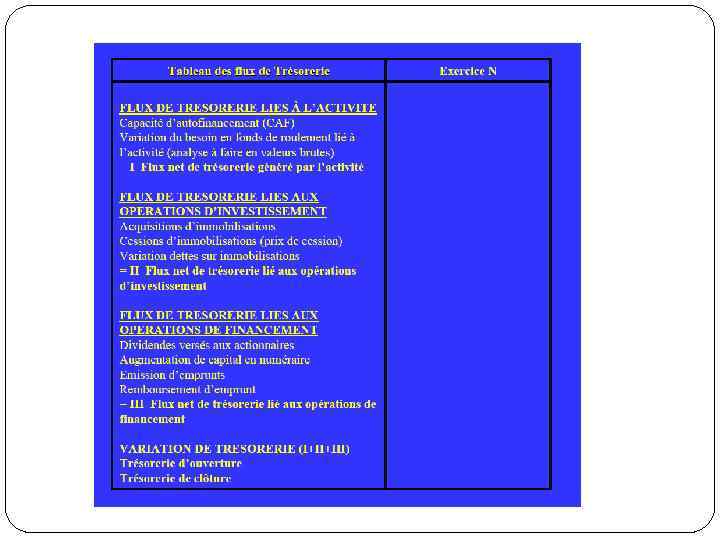

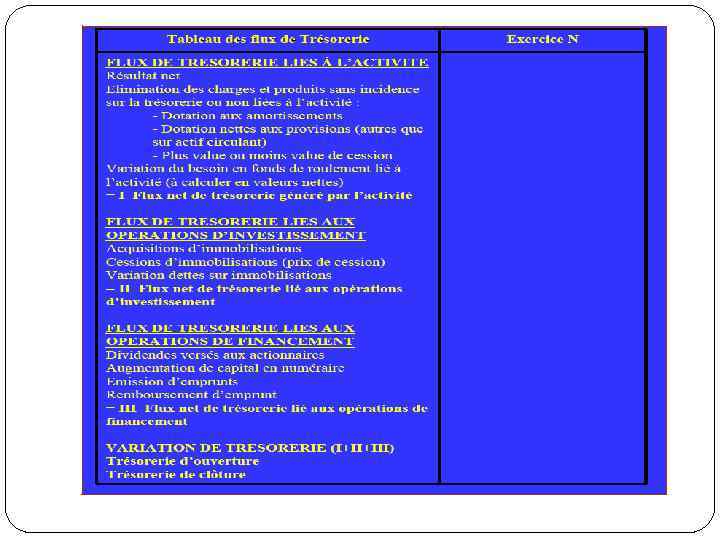

Le tableau des flux de tresorerie Le tableau des flux de trésorerie analyse la variation de la trésorerie selon 3 catégories distinctes : Flux liés à l’activité, Flux liés à l’investissement, Flux liés au financement, En pied de tableau cette variation sera justifiée par la différence entre la trésorerie de clôture de l’exercice et celle de l’ouverture de l’exercice.

Le tableau des flux de tresorerie Le tableau des flux de trésorerie analyse la variation de la trésorerie selon 3 catégories distinctes : Flux liés à l’activité, Flux liés à l’investissement, Flux liés au financement, En pied de tableau cette variation sera justifiée par la différence entre la trésorerie de clôture de l’exercice et celle de l’ouverture de l’exercice.

Les documents comptables nécessaires pour établir un tableau des flux de trésorerie: Un bilan après répartition du résultat et cela à la clôture de l’exercice précédent. Par exemple un bilan au 31/12/2010 après répartition du résultat pour établir un tableau des flux de trésorerie pour 2011. Un bilan avant répartition du résultat et cela à la clôture de l’exercice que l’on veut étudier. Par exemple un bilan au 31/12/2010 avant répartition du résultat pour établir un tableau des flux de trésorerie pour 2010. Un compte de résultat pour l’exercice pour lequel on veut établir le tableau des flux de trésorerie. Par exemple un compte de résultat de l’année 2010 pour établir un tableau des flux de trésorerie pour 2010

Les documents comptables nécessaires pour établir un tableau des flux de trésorerie: Un bilan après répartition du résultat et cela à la clôture de l’exercice précédent. Par exemple un bilan au 31/12/2010 après répartition du résultat pour établir un tableau des flux de trésorerie pour 2011. Un bilan avant répartition du résultat et cela à la clôture de l’exercice que l’on veut étudier. Par exemple un bilan au 31/12/2010 avant répartition du résultat pour établir un tableau des flux de trésorerie pour 2010. Un compte de résultat pour l’exercice pour lequel on veut établir le tableau des flux de trésorerie. Par exemple un compte de résultat de l’année 2010 pour établir un tableau des flux de trésorerie pour 2010

Le montant des flux de trésorerie liés à l’activité exprime la capacité de l’entreprise à rembourser ses emprunts, à payer des dividendes et à autofinancer de nouveaux investissements sans recourir à des financements externes, ou cessions d’immobilisations et augmentation de capital. Le terme d’activité est substitué à celui d’exploitation il est en cela proche du concept d’ «operating activities» des normes américaines et internationales. Ce concept est plus large que celui d’exploitation.

Le montant des flux de trésorerie liés à l’activité exprime la capacité de l’entreprise à rembourser ses emprunts, à payer des dividendes et à autofinancer de nouveaux investissements sans recourir à des financements externes, ou cessions d’immobilisations et augmentation de capital. Le terme d’activité est substitué à celui d’exploitation il est en cela proche du concept d’ «operating activities» des normes américaines et internationales. Ce concept est plus large que celui d’exploitation.

Le montant des flux liés à l’investissement doit indiquer les sommes affectées au renouvellement et/ou développement de l’activité mais aussi d’éventuelles cessions d’activités. Le montant des flux liés au financement permet d’identifier les différentes sources de financement auxquelles l’entreprise a recours (emprunts, augmentation de capital, etc. ).

Le montant des flux liés à l’investissement doit indiquer les sommes affectées au renouvellement et/ou développement de l’activité mais aussi d’éventuelles cessions d’activités. Le montant des flux liés au financement permet d’identifier les différentes sources de financement auxquelles l’entreprise a recours (emprunts, augmentation de capital, etc. ).

On sait qu’une augmentation de l’activité n’est pas forcément synonyme d’augmentation de la trésorerie. En effet une croissance de l’activité peut se traduire par une augmentation plus que proportionnelle du BFR lié à l’activité et donc réduire la trésorerie générée par l’activité. Le tableau de trésorerie permet de signaler ce phénomène et donc d’alerter sur d’éventuelles situations pouvant conduire à une cessation de paiement.

On sait qu’une augmentation de l’activité n’est pas forcément synonyme d’augmentation de la trésorerie. En effet une croissance de l’activité peut se traduire par une augmentation plus que proportionnelle du BFR lié à l’activité et donc réduire la trésorerie générée par l’activité. Le tableau de trésorerie permet de signaler ce phénomène et donc d’alerter sur d’éventuelles situations pouvant conduire à une cessation de paiement.

Si la trésorerie l’activité est positive, cela signifie que l’activité a généré une trésorerie disponible après accroissement éventuel du BFR lié à l’activité. Dans le cas contraire, cela indique l’autofinancement lié à l’activité a été insuffisant pour couvrir la variation du BFR lié à l’activité. La trésorerie liée à l’activité ne permet pas dans ce cas de couvrir les investissements de l’entreprise et les versements de dividendes. La pérennisation d’une telle situation aboutira alors à un accroissement de l’endettement et donc à des charges financières de plus en plus lourdes et à l’asphyxie progressive et inéluctable de l’entreprise.

Si la trésorerie l’activité est positive, cela signifie que l’activité a généré une trésorerie disponible après accroissement éventuel du BFR lié à l’activité. Dans le cas contraire, cela indique l’autofinancement lié à l’activité a été insuffisant pour couvrir la variation du BFR lié à l’activité. La trésorerie liée à l’activité ne permet pas dans ce cas de couvrir les investissements de l’entreprise et les versements de dividendes. La pérennisation d’une telle situation aboutira alors à un accroissement de l’endettement et donc à des charges financières de plus en plus lourdes et à l’asphyxie progressive et inéluctable de l’entreprise.

Les limites du tableau de tresorerie La trésorerie est un indicateur volatil car elle est soumise à des variations saisonnières et à des fluctuations au cours d’un même mois. De plus ce document établi à la clôture de l’exercice, beaucoup d’entreprises peuvent choisir une date de clôture qui leur est favorable en termes de présentation de la trésorerie générée par l’activité ( période pendant laquelle il y a moins de dépenses et plus de recettes par exemple). Il faut donc interpréter les informations issues de ce tableau avec prudence.