ПОД.ФТ.pptx

- Количество слайдов: 76

ПРАВОВЫЕ ОСНОВЫ ПОД/ФТ В РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРАВОВЫЕ ОСНОВЫ ПОД/ФТ В РОССИЙСКОЙ ФЕДЕРАЦИИ

План 1. Антиофшорные и антиотмывочные списки: позиции России 2. Борьба с ОД и ФТ в контексте международных стандартов 3. Отмывание денег банками. Примеры 4. Подпольная банковская система «Хавала» 5. Отмывание денег при помощи внешнеторговых операций

План 1. Антиофшорные и антиотмывочные списки: позиции России 2. Борьба с ОД и ФТ в контексте международных стандартов 3. Отмывание денег банками. Примеры 4. Подпольная банковская система «Хавала» 5. Отмывание денег при помощи внешнеторговых операций

Финансовые инструменты воздействия Налоговая политика Политика в области ПОД/ФТ/ФРОМУ Деоффшоризация Противодействие ОД/ФТ/ФРОМУ Взаимная торговля в рамках ТС/ЕЭП Валютная политика Противодействие оттоку капитала

Финансовые инструменты воздействия Налоговая политика Политика в области ПОД/ФТ/ФРОМУ Деоффшоризация Противодействие ОД/ФТ/ФРОМУ Взаимная торговля в рамках ТС/ЕЭП Валютная политика Противодействие оттоку капитала

1. АНТИОФШОРНЫЕ И АНТИОТМЫВОЧНЫЕ СПИСКИ

1. АНТИОФШОРНЫЕ И АНТИОТМЫВОЧНЫЕ СПИСКИ

В РОССИИ ведением антиофшорных списков занимается Министерство Финансов и Центральный Банк. Перечень оффшорных зон и стран, предоставляющих льготный режим налогообложения или не предусматривающих раскрытия информации проведении финансовых операций, содержится в Приказе Министерства Финансов от 13 ноября 2007 года № 108 н. В Республике БЕЛАРУСЬ «черный» список оффшорных зон содержится в Указе Президента Республики Беларусь от 25 мая 2006 г. № 353. Каждый перевод средств от резидента Беларуси на счет компании, зарегистрированной в юрисдикции из этого списка, облагается сбором в размере 15% от суммы платежа. В КАЗАХСТАНЕ перечень оффшоров можно найти в Постановлении Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 2 октября 2008 года № 145. Для определения налогооблагаемых доходов резидентов Казахстана, владеющих 10 и более процентами уставного капитала оффшорных компаний, действуют специальные правила.

В РОССИИ ведением антиофшорных списков занимается Министерство Финансов и Центральный Банк. Перечень оффшорных зон и стран, предоставляющих льготный режим налогообложения или не предусматривающих раскрытия информации проведении финансовых операций, содержится в Приказе Министерства Финансов от 13 ноября 2007 года № 108 н. В Республике БЕЛАРУСЬ «черный» список оффшорных зон содержится в Указе Президента Республики Беларусь от 25 мая 2006 г. № 353. Каждый перевод средств от резидента Беларуси на счет компании, зарегистрированной в юрисдикции из этого списка, облагается сбором в размере 15% от суммы платежа. В КАЗАХСТАНЕ перечень оффшоров можно найти в Постановлении Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 2 октября 2008 года № 145. Для определения налогооблагаемых доходов резидентов Казахстана, владеющих 10 и более процентами уставного капитала оффшорных компаний, действуют специальные правила.

Все списки ФАТФ можно условно разделить на три уровня: «черный список» – в него включаются юрисдикции, в отношении которых ФАТФ призывает государства-члены и другие юрисдикции применить контрмеры в целях защиты международной финансовой системы от сохраняющихся значительных рисков отмывания денег и финансирования терроризма, исходящих от данных юрисдикций; «темно-серый список» – в него включаются юрисдикции со стратегическими недостатками национальных режимов ПОД/ФТ, которые не достигли достаточного прогресса в устранении недостатков или не выполняют разработанный совместно с ФАТФ план действий по устранению недостатков; «серый список» – в него включаются юрисдикции со стратегическими недостатками, которые совместно с ФАТФ разработали план действий по их устранению и которые на высоком политическом уровне письменно заявили о готовности устранить указанные недостатки.

Все списки ФАТФ можно условно разделить на три уровня: «черный список» – в него включаются юрисдикции, в отношении которых ФАТФ призывает государства-члены и другие юрисдикции применить контрмеры в целях защиты международной финансовой системы от сохраняющихся значительных рисков отмывания денег и финансирования терроризма, исходящих от данных юрисдикций; «темно-серый список» – в него включаются юрисдикции со стратегическими недостатками национальных режимов ПОД/ФТ, которые не достигли достаточного прогресса в устранении недостатков или не выполняют разработанный совместно с ФАТФ план действий по устранению недостатков; «серый список» – в него включаются юрисдикции со стратегическими недостатками, которые совместно с ФАТФ разработали план действий по их устранению и которые на высоком политическом уровне письменно заявили о готовности устранить указанные недостатки.

Публикация списков ФАТФ осуществляется: «черного» и «темно-серого» списков – в виде публичного заявления ФАТФ; «серого списка» – в виде отдельного документа под названием «Непрерывный процесс повышения глобального соответствия требованиям ПОД/ФТ» .

Публикация списков ФАТФ осуществляется: «черного» и «темно-серого» списков – в виде публичного заявления ФАТФ; «серого списка» – в виде отдельного документа под названием «Непрерывный процесс повышения глобального соответствия требованиям ПОД/ФТ» .

Черный список Иран КНДР

Черный список Иран КНДР

Темно-серый список Боливия Вьетнам Гана Йемен Индонезия Кения Куба Мьянма Нигерия Пакистан Сан-Томе и Принсипи Сирия Таиланд Танзания Турция Шри-Ланка Эквадор Эфиопия

Темно-серый список Боливия Вьетнам Гана Йемен Индонезия Кения Куба Мьянма Нигерия Пакистан Сан-Томе и Принсипи Сирия Таиланд Танзания Турция Шри-Ланка Эквадор Эфиопия

Серый список Албания Алжир Ангола Антигуа и Барбуда Аргентина Афганистан Бангладеш Бруней Даруссалам Венесуэла Зимбабве Камбоджа Кувейт Кыргызстан Марокко Монголия Намибия Непал Никарагуа Судан Таджикистан Тринидад и Тобаго Филиппины

Серый список Албания Алжир Ангола Антигуа и Барбуда Аргентина Афганистан Бангладеш Бруней Даруссалам Венесуэла Зимбабве Камбоджа Кувейт Кыргызстан Марокко Монголия Намибия Непал Никарагуа Судан Таджикистан Тринидад и Тобаго Филиппины

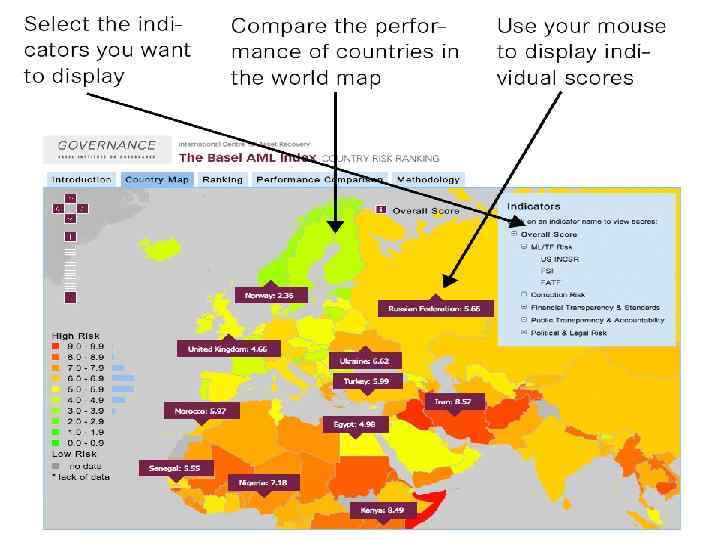

Индекс Базельского института управления 1. Афганистани 8. 552 2. Иран 8. 483 3. Камбоджа 8. 354 4. . Таджикистан 8. 275 5. Ирак 8. 196 6. Гвинея-Бисау 8. 177 7. Гаити 8. 098 8. Мали 7. 959 9. Свазиленд 7. 9010 10. Мозамбик 7. 90 Source: Basel AML Index 2013

Индекс Базельского института управления 1. Афганистани 8. 552 2. Иран 8. 483 3. Камбоджа 8. 354 4. . Таджикистан 8. 275 5. Ирак 8. 196 6. Гвинея-Бисау 8. 177 7. Гаити 8. 098 8. Мали 7. 959 9. Свазиленд 7. 9010 10. Мозамбик 7. 90 Source: Basel AML Index 2013

Страны постсоветского пространства 46. Азербайджан 6. 48 48. Украина 6. 47 52. Кыргызстан 6. 36 71. Казахстан 5. 94 82. Россия 5. 75 98. Узбекистан 5. 4 113. Молдова 5. 06 116. Латвия 4. 93 118. Армения 4. 9 120. Грузия 4. 8 144. Литва 3. 81 ТОП-5 Швеция 3. 75 Финляндия 3. 74 Эстония 3. 31 Словения 3. 3 Норвегия 3. 17 Source: Basel AML Index 2013

Страны постсоветского пространства 46. Азербайджан 6. 48 48. Украина 6. 47 52. Кыргызстан 6. 36 71. Казахстан 5. 94 82. Россия 5. 75 98. Узбекистан 5. 4 113. Молдова 5. 06 116. Латвия 4. 93 118. Армения 4. 9 120. Грузия 4. 8 144. Литва 3. 81 ТОП-5 Швеция 3. 75 Финляндия 3. 74 Эстония 3. 31 Словения 3. 3 Норвегия 3. 17 Source: Basel AML Index 2013

Методология Basel AML Index

Методология Basel AML Index

Белый список ОЭСР Страны, которые принадлежат к первой категории юрисдикции, в достаточной мере соответствуют принятым налоговым стандартам и требованиям по обмену информацией. К ним относятся Аргентина, Австралия, Барбадос, Великобритания, Венгрия, США, Виргинские острова США, Германия, острова Гернси и Джерси, Греция, Дания, Ирландия, Исландия, Испания, Италия, Канада, Кипр, Китай (за исключением Гонконга и Макао), Корея, Маврикий, Мальта, Мексика, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, остров Мэн, Польша, Португалия, Россия, Сейшелы, Словакия, Турция, Финляндия, Франция, Швеция, Япония и др.

Белый список ОЭСР Страны, которые принадлежат к первой категории юрисдикции, в достаточной мере соответствуют принятым налоговым стандартам и требованиям по обмену информацией. К ним относятся Аргентина, Австралия, Барбадос, Великобритания, Венгрия, США, Виргинские острова США, Германия, острова Гернси и Джерси, Греция, Дания, Ирландия, Исландия, Испания, Италия, Канада, Кипр, Китай (за исключением Гонконга и Макао), Корея, Маврикий, Мальта, Мексика, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, остров Мэн, Польша, Португалия, Россия, Сейшелы, Словакия, Турция, Финляндия, Франция, Швеция, Япония и др.

Серый список ОЭСР Ко второй категории юрисдикции относятся территории, которые официально возложили на себя обязательства по принятию таких стандартов и обмену налоговой информацией. Однако эти страны не в достаточной мере внедрили их в практику. Это Ангилья, Антигуа и Барбуда, Аруба, Багамы, Бахрейн, Белиз, Бермуды, БВО, Вануату, Гибралтар, Гренада, Доминика, Теркс и Кайкос, Каймановы острова, острова Кука, Либерия, Монако, Монтсеррат, Маршалловы острова, Науру, Нидерландские Антильские острова, Ниуэ, Панама, Самоа, Сан-Марино, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, то есть большинство офшорных зон. Кроме того, к этой же группе причислен ряд мировых и региональных финансовых центров: Австрия, Бельгия, Бруней, Гватемала, Чили.

Серый список ОЭСР Ко второй категории юрисдикции относятся территории, которые официально возложили на себя обязательства по принятию таких стандартов и обмену налоговой информацией. Однако эти страны не в достаточной мере внедрили их в практику. Это Ангилья, Антигуа и Барбуда, Аруба, Багамы, Бахрейн, Белиз, Бермуды, БВО, Вануату, Гибралтар, Гренада, Доминика, Теркс и Кайкос, Каймановы острова, острова Кука, Либерия, Монако, Монтсеррат, Маршалловы острова, Науру, Нидерландские Антильские острова, Ниуэ, Панама, Самоа, Сан-Марино, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, то есть большинство офшорных зон. Кроме того, к этой же группе причислен ряд мировых и региональных финансовых центров: Австрия, Бельгия, Бруней, Гватемала, Чили.

Черный список ОЭСР Страны, не принявшие налоговые стандарты, относят к третьей категории юрисдикции. На сегодняшний день в этом черном списке числятся Коста-Рика, Лабуан, Уругвай, Филиппины.

Черный список ОЭСР Страны, не принявшие налоговые стандарты, относят к третьей категории юрисдикции. На сегодняшний день в этом черном списке числятся Коста-Рика, Лабуан, Уругвай, Филиппины.

Целями разработки Основ являются: создание правовых условий для гармонизации налоговых законодательств государств-членов Евр. Аз. ЭС; обеспечение формирования налоговых систем государств-членов Евр. Аз. ЭС на основе единых принципов; содействие экономической интеграции государств-членов Евр. Аз. ЭС путем сближения их налоговых систем.

Целями разработки Основ являются: создание правовых условий для гармонизации налоговых законодательств государств-членов Евр. Аз. ЭС; обеспечение формирования налоговых систем государств-членов Евр. Аз. ЭС на основе единых принципов; содействие экономической интеграции государств-членов Евр. Аз. ЭС путем сближения их налоговых систем.

2. БОРЬБА С ОД/ФТ/ФРОМУ В КОНТЕКСТЕ МЕЖДУНАРОДНЫХ СТАНДАРТОВ

2. БОРЬБА С ОД/ФТ/ФРОМУ В КОНТЕКСТЕ МЕЖДУНАРОДНЫХ СТАНДАРТОВ

Смысл отмывания денег Интеграция Лицо получает возможность беспрепятственно использовать преступные доходы, как будто бы они получены от легальной деятельности Размещение Расслоение

Смысл отмывания денег Интеграция Лицо получает возможность беспрепятственно использовать преступные доходы, как будто бы они получены от легальной деятельности Размещение Расслоение

Три фазы отмывания денег Размещение Расслоение Интеграция Первая фаза Вторая фаза Третья фаза Введение незаконных средств в финансовую систему Цель – отделить преступные доходы от незаконного источника их происхождения Наличные средства для приобретения дорогостоящих товаров, имущества или активов Совершение множества сделок, чтобы еще больше отдалить доходы от их незаконного источника Цель – еще более затруднить выявление связи между доходами и их источником Перепродажа товаров/активов Инвестирование незаконных денежных средств в легальную экономику Цель – позволить преступникам пользоваться доходами, не вызывая подозрений Кажущийся «чистым» доход от использования активов или от законного бизнеса

Три фазы отмывания денег Размещение Расслоение Интеграция Первая фаза Вторая фаза Третья фаза Введение незаконных средств в финансовую систему Цель – отделить преступные доходы от незаконного источника их происхождения Наличные средства для приобретения дорогостоящих товаров, имущества или активов Совершение множества сделок, чтобы еще больше отдалить доходы от их незаконного источника Цель – еще более затруднить выявление связи между доходами и их источником Перепродажа товаров/активов Инвестирование незаконных денежных средств в легальную экономику Цель – позволить преступникам пользоваться доходами, не вызывая подозрений Кажущийся «чистым» доход от использования активов или от законного бизнеса

Институциональные основы ООН «Группа восьми» Всемирный Банк «Группа двадцати» МВФ ФАТФ Группа «Эгмонт» Базельский комитет по банковскому надзору РГТФ MONEYVAL EAG APG MENAFATF ESAAMLG GIABA Международная организация комиссий по ценным бумагам CFATF GAFISUD Международная ассоциация органов страхового надзора OGBS Вольфсбергская группа

Институциональные основы ООН «Группа восьми» Всемирный Банк «Группа двадцати» МВФ ФАТФ Группа «Эгмонт» Базельский комитет по банковскому надзору РГТФ MONEYVAL EAG APG MENAFATF ESAAMLG GIABA Международная организация комиссий по ценным бумагам CFATF GAFISUD Международная ассоциация органов страхового надзора OGBS Вольфсбергская группа

«Группа разработки финансовых мер борьбы с отмыванием денег» (ФАТФ)") Financial Action Task Force (FATF) «Группа разработки финансовых мер борьбы с отмыванием денег» (ФАТФ) Образована в июле 1989 г. «для оценки текущих результатов сотрудничества с целью предотвращения использования банковской системы и финансовых учреждений для отмывания денег и рассмотрения возможности принятия дополнительных превентивных мер в данной области» Членами ФАТФ являются 35 стран и 2 международные организации. Россия принята в постоянные члены ФАТФ в июне 2003 г.

Financial Action Task Force (FATF) «Группа разработки финансовых мер борьбы с отмыванием денег» (ФАТФ) Образована в июле 1989 г. «для оценки текущих результатов сотрудничества с целью предотвращения использования банковской системы и финансовых учреждений для отмывания денег и рассмотрения возможности принятия дополнительных превентивных мер в данной области» Членами ФАТФ являются 35 стран и 2 международные организации. Россия принята в постоянные члены ФАТФ в июне 2003 г.

Основные задачи ФАТФ: - Разработка и совершенствование международных стандартов противодействия отмыванию денег и финансированию терроризма - Изучение тенденций и методов (типологий) отмывания денег и финансирования терроризма и подготовка предложений по необходимым контрмерам - Содействие распространению предложенных ФАТФ мер в глобальном масштабе

Основные задачи ФАТФ: - Разработка и совершенствование международных стандартов противодействия отмыванию денег и финансированию терроризма - Изучение тенденций и методов (типологий) отмывания денег и финансирования терроризма и подготовка предложений по необходимым контрмерам - Содействие распространению предложенных ФАТФ мер в глобальном масштабе

РАЗРАБОТКА СТАНДАРТОВ В СФЕРЕ ПОД/ФТ ВЗАИМНЫЕ ОЦЕНКИ ГОСУДАРСТВ –ЧЛЕНОВ ФАТФ РЕГИОНАЛЬНЫЕ ГРУППЫ ПО ТИПУ ФАТФ(РГТФ) ЕВРОПА - MONEYVAL ЕВРАЗИЯ – ЕАГ/EAG АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН - APG ВЗАИМНЫЕ ОЦЕНКИ ГОСУДАРСТВ-ЧЛЕНОВ РСТФ БЛИЖНИЙ ВОСТОК И СЕВЕРНАЯ АФРИКА – MENAFATF АФРИКА - GIABA АФРИКА -ESAAMLG ЦЕНТРАЛЬНАЯ АМЕРИКА - CFATF ЮЖНАЯ АМЕРИКА - GAFISUD ОФФШОРНАЯ ГРУППА БАНКОВСКОГО НАДЗОРА - OGBS НА ОСНОВЕ МЕТОДОЛОГИИ ФАТФ

РАЗРАБОТКА СТАНДАРТОВ В СФЕРЕ ПОД/ФТ ВЗАИМНЫЕ ОЦЕНКИ ГОСУДАРСТВ –ЧЛЕНОВ ФАТФ РЕГИОНАЛЬНЫЕ ГРУППЫ ПО ТИПУ ФАТФ(РГТФ) ЕВРОПА - MONEYVAL ЕВРАЗИЯ – ЕАГ/EAG АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН - APG ВЗАИМНЫЕ ОЦЕНКИ ГОСУДАРСТВ-ЧЛЕНОВ РСТФ БЛИЖНИЙ ВОСТОК И СЕВЕРНАЯ АФРИКА – MENAFATF АФРИКА - GIABA АФРИКА -ESAAMLG ЦЕНТРАЛЬНАЯ АМЕРИКА - CFATF ЮЖНАЯ АМЕРИКА - GAFISUD ОФФШОРНАЯ ГРУППА БАНКОВСКОГО НАДЗОРА - OGBS НА ОСНОВЕ МЕТОДОЛОГИИ ФАТФ

ЕВРАЗИЙСКАЯ ГРУППА по противодействию легализации преступных доходов и финансированию терроризма УЧРЕДИТЕЛЬНАЯ КОНФЕРЕНЦИЯ СОСТОЯЛАСЬ В МОСКВЕ 6 ОКТЯБРЯ 2004 Г.

ЕВРАЗИЙСКАЯ ГРУППА по противодействию легализации преступных доходов и финансированию терроризма УЧРЕДИТЕЛЬНАЯ КОНФЕРЕНЦИЯ СОСТОЯЛАСЬ В МОСКВЕ 6 ОКТЯБРЯ 2004 Г.

ГОСУДАРСТВА – ЧЛЕНЫ ЕАГ БЕЛАРУСЬ КАЗАХСТАН КЫРГЫЗСТАН КИТАЙ РОССИЯ ТАДЖИКИСТАН УЗБЕКИСТАН ИНДИЯ ТУРКМЕНИСТАН В соответствии с Вопросами компетенции ЕАГ открыта для иных государств региона, поддерживающих цели и задачи ЕАГ, которые могут по решению Пленарного заседания получить статус государства-члена и участвовать в работе ЕАГ.

ГОСУДАРСТВА – ЧЛЕНЫ ЕАГ БЕЛАРУСЬ КАЗАХСТАН КЫРГЫЗСТАН КИТАЙ РОССИЯ ТАДЖИКИСТАН УЗБЕКИСТАН ИНДИЯ ТУРКМЕНИСТАН В соответствии с Вопросами компетенции ЕАГ открыта для иных государств региона, поддерживающих цели и задачи ЕАГ, которые могут по решению Пленарного заседания получить статус государства-члена и участвовать в работе ЕАГ.

МЕЖДУНАРОДНЫЕ ПРАВОВЫЕ ОСНОВЫ СИСТЕМЫ ПРОТИВОДЕЙСТВИЯ ОТМЫВАНИЮ ПРЕСТУПНЫХ ДОХОДОВ И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА Борьба с отмыванием преступных доходов Конвенция ООН о борьбе против незаконного оборота наркотических средств и психотропных веществ (1988 г. ) Конвенция ООН против транснациональной организованной преступности (2000 г. ) Противодействие финансированию терроризма Конвенция ООН о борьбе с финансированием терроризма (1999 г. ) Резолюции Совета Безопасности ООН 1267, 1269, 1373, 1390, 1452, 1455, 1526, 1566, и т. д. Конвенция ООН против коррупции (2003 г. ) Шанхайская конвенция о борьбе с терроризмом, сепаратизмом и экстремизмом (2001 г. ) Конвенция Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности (1990 г. ) Договор о сотрудничестве государств - участников Содружества Независимых Государств в борьбе с терроризмом (1999 г. ) Конвенция Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности и о финансировании терроризма (2005 г. ) Рекомендации ФАТФ и Методология оценки соответствия стандартам ФАТФ Инструкции, принципы и методологии международных организаций, комитетов, ассоциаций ВБ и МВФ Программы оценки финансового сектора и офшорного финансового центра Базельский комитет по банковскому надзору • Базельские принципы • Стандарты по установлению личности клиента Международная ассоциация органов страхового надзора Инструкция по борьбе с отмыванием денег для органов страхового надзора и страховщиков Международная организация комиссий по ценным бумагам Отраслевые принципы и резолюции

МЕЖДУНАРОДНЫЕ ПРАВОВЫЕ ОСНОВЫ СИСТЕМЫ ПРОТИВОДЕЙСТВИЯ ОТМЫВАНИЮ ПРЕСТУПНЫХ ДОХОДОВ И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА Борьба с отмыванием преступных доходов Конвенция ООН о борьбе против незаконного оборота наркотических средств и психотропных веществ (1988 г. ) Конвенция ООН против транснациональной организованной преступности (2000 г. ) Противодействие финансированию терроризма Конвенция ООН о борьбе с финансированием терроризма (1999 г. ) Резолюции Совета Безопасности ООН 1267, 1269, 1373, 1390, 1452, 1455, 1526, 1566, и т. д. Конвенция ООН против коррупции (2003 г. ) Шанхайская конвенция о борьбе с терроризмом, сепаратизмом и экстремизмом (2001 г. ) Конвенция Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности (1990 г. ) Договор о сотрудничестве государств - участников Содружества Независимых Государств в борьбе с терроризмом (1999 г. ) Конвенция Совета Европы об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности и о финансировании терроризма (2005 г. ) Рекомендации ФАТФ и Методология оценки соответствия стандартам ФАТФ Инструкции, принципы и методологии международных организаций, комитетов, ассоциаций ВБ и МВФ Программы оценки финансового сектора и офшорного финансового центра Базельский комитет по банковскому надзору • Базельские принципы • Стандарты по установлению личности клиента Международная ассоциация органов страхового надзора Инструкция по борьбе с отмыванием денег для органов страхового надзора и страховщиков Международная организация комиссий по ценным бумагам Отраслевые принципы и резолюции

Что такое Рекомендации ФАТФ? Ø международные стандарты для эффективного ПОД/ФТ Ø признаны более чем 180 странами Ø определяют минимальные требования

Что такое Рекомендации ФАТФ? Ø международные стандарты для эффективного ПОД/ФТ Ø признаны более чем 180 странами Ø определяют минимальные требования

История 1990 г. – 40 Рекомендаций ФАТФ для противодействия отмыванию наркодоходов 1996 г. – распространение Рекомендаций на доходы от других видов преступлений 2001 г. – принятие Специальных Рекомендаций по борьбе с финансированием терроризма 2003 г. – пересмотр Рекомендаций с учетом передового опыта 2012 г. – новая редакция Рекомендаций

История 1990 г. – 40 Рекомендаций ФАТФ для противодействия отмыванию наркодоходов 1996 г. – распространение Рекомендаций на доходы от других видов преступлений 2001 г. – принятие Специальных Рекомендаций по борьбе с финансированием терроризма 2003 г. – пересмотр Рекомендаций с учетом передового опыта 2012 г. – новая редакция Рекомендаций

Основные изменения Рекомендаций Ø Риск-ориентированный подход Ø Повышение прозрачности юридических лиц Ø Контроль за операциями национальных ПДЛ Ø Повышение прозрачности безналичных переводов Ø Налоговые преступления как предикатные Ø Противодействие ФРОМУ Ø Расширение международного сотрудничества

Основные изменения Рекомендаций Ø Риск-ориентированный подход Ø Повышение прозрачности юридических лиц Ø Контроль за операциями национальных ПДЛ Ø Повышение прозрачности безналичных переводов Ø Налоговые преступления как предикатные Ø Противодействие ФРОМУ Ø Расширение международного сотрудничества

Нормативная База Федеральный закон от 07 августа 2001 г. № 115 – ФЗ «О противодействии отмыванию (легализации) доходов, полученных преступным путем, и финансированию терроризма» Положение Банка России от 02. 03. 2012 N 375 -П Положение Банка России от 29 августа 2008 г. № 321 -П Положение Банка России от 19 августа 2004 г. N 262 -П Указание Банка России от 9 августа 2004 г. N 1485 -У Указание Банка России от 09 августа 2004 г. N 1486 -У Положение «О Федеральной службе по финансовому мониторингу» от 23 июня 2004 г. № 307

Нормативная База Федеральный закон от 07 августа 2001 г. № 115 – ФЗ «О противодействии отмыванию (легализации) доходов, полученных преступным путем, и финансированию терроризма» Положение Банка России от 02. 03. 2012 N 375 -П Положение Банка России от 29 августа 2008 г. № 321 -П Положение Банка России от 19 августа 2004 г. N 262 -П Указание Банка России от 9 августа 2004 г. N 1485 -У Указание Банка России от 09 августа 2004 г. N 1486 -У Положение «О Федеральной службе по финансовому мониторингу» от 23 июня 2004 г. № 307

Правоохранительные органы Институциональные основы ПОД/ФТ в банковской системе Российской Федерации Росфинмониторинг Кредитные организации Банк России

Правоохранительные органы Институциональные основы ПОД/ФТ в банковской системе Российской Федерации Росфинмониторинг Кредитные организации Банк России

Дальнейшие шаги Ø Разработка ПОД/ФТ национальной политики Ø Имплементация требований национальное законодательство в области стандартов в Ø Национальная оценка рисков Ø Проведение 4 -го раунда взаимных оценок ФАТФ 34

Дальнейшие шаги Ø Разработка ПОД/ФТ национальной политики Ø Имплементация требований национальное законодательство в области стандартов в Ø Национальная оценка рисков Ø Проведение 4 -го раунда взаимных оценок ФАТФ 34

ПОД/ФТ В БАНКОВСКОМ СЕКТОРЕ

ПОД/ФТ В БАНКОВСКОМ СЕКТОРЕ

Нормативная База Федеральный закон от 07 августа 2001 г. № 115 – ФЗ «О противодействии отмыванию (легализации) доходов, полученных преступным путем, и финансированию терроризма» Положение Банка России от 02. 03. 2012 N 375 -П Положение Банка России от 29 августа 2008 г. № 321 -П Положение Банка России от 19 августа 2004 г. N 262 -П Указание Банка России от 9 августа 2004 г. N 1485 -У Указание Банка России от 09 августа 2004 г. N 1486 -У Положение «О Федеральной службе по финансовому мониторингу» от 23 июня 2004 г. № 307

Нормативная База Федеральный закон от 07 августа 2001 г. № 115 – ФЗ «О противодействии отмыванию (легализации) доходов, полученных преступным путем, и финансированию терроризма» Положение Банка России от 02. 03. 2012 N 375 -П Положение Банка России от 29 августа 2008 г. № 321 -П Положение Банка России от 19 августа 2004 г. N 262 -П Указание Банка России от 9 августа 2004 г. N 1485 -У Указание Банка России от 09 августа 2004 г. N 1486 -У Положение «О Федеральной службе по финансовому мониторингу» от 23 июня 2004 г. № 307

Иные внутренние документы : ü Устанавливающие порядок взаимодействия") Внутрибанковские документы Правила внутреннего контроля (ПВК) Иные внутренние документы : ü Устанавливающие порядок взаимодействия подразделений Банка с Ответственным сотрудником ü Устанавливающие распределение обязанностей (Приказы, распоряжения, должностные инструкции) ü План обучения, учебные материалы ü Сообщения, направляемые в адрес Ответственного сотрудника ü Прочие документы

Внутрибанковские документы Правила внутреннего контроля (ПВК) Иные внутренние документы : ü Устанавливающие порядок взаимодействия подразделений Банка с Ответственным сотрудником ü Устанавливающие распределение обязанностей (Приказы, распоряжения, должностные инструкции) ü План обучения, учебные материалы ü Сообщения, направляемые в адрес Ответственного сотрудника ü Прочие документы

, подразделение «Департамент финансового мониторинга» Ответственные сотрудники") Структура внутреннего контроля Руководитель Банка Ответственный сотрудник (комплайенс-офицер), подразделение «Департамент финансового мониторинга» Ответственные сотрудники подразделений Ответственные исполнители подразделений

Структура внутреннего контроля Руководитель Банка Ответственный сотрудник (комплайенс-офицер), подразделение «Департамент финансового мониторинга» Ответственные сотрудники подразделений Ответственные исполнители подразделений

ПВК по ПОД/ФТ разрабатываются кредитной организацией в целях: обеспечения выполнения кредитной организацией требований законодательства Российской Федерации в сфере ПОД/ФТ; поддержания эффективности системы внутреннего контроля по ПОД/ФТ кредитной организации на уровне, достаточном для управления риском ПОД/ФТ; исключения вовлечения кредитной организации, ее руководителей и сотрудников в осуществление ОД/ФТ. (Положение Банка России № 375 -П)

ПВК по ПОД/ФТ разрабатываются кредитной организацией в целях: обеспечения выполнения кредитной организацией требований законодательства Российской Федерации в сфере ПОД/ФТ; поддержания эффективности системы внутреннего контроля по ПОД/ФТ кредитной организации на уровне, достаточном для управления риском ПОД/ФТ; исключения вовлечения кредитной организации, ее руководителей и сотрудников в осуществление ОД/ФТ. (Положение Банка России № 375 -П)

Программы внутреннего контроля в ПВК Программа организации системы ПОД/ФТ в банке Программа идентификации клиентов и выгодоприобретателей Программа управления риском ОД/ФТ Программа выявления операций, подлежащих обязательному контролю и подозрительных операций Программа организации работы по отказу от заключения договора банковского счета (вклада) с клиентом Программа взаимодействия в кредитной организации (Положение № 375 -П)

Программы внутреннего контроля в ПВК Программа организации системы ПОД/ФТ в банке Программа идентификации клиентов и выгодоприобретателей Программа управления риском ОД/ФТ Программа выявления операций, подлежащих обязательному контролю и подозрительных операций Программа организации работы по отказу от заключения договора банковского счета (вклада) с клиентом Программа взаимодействия в кредитной организации (Положение № 375 -П)

Принципы организации работы • Участие всех сотрудников в реализации программ ПОД/ФТ • Реализация принципа «Знай своего клиента» • Постоянный мониторинг за проводимыми банковскими операциями в целях ПОД/ФТ • Исключение участия сотрудников в осуществлении легализации (отмывании) доходов, полученных преступным путем, и финансирования терроризма

Принципы организации работы • Участие всех сотрудников в реализации программ ПОД/ФТ • Реализация принципа «Знай своего клиента» • Постоянный мониторинг за проводимыми банковскими операциями в целях ПОД/ФТ • Исключение участия сотрудников в осуществлении легализации (отмывании) доходов, полученных преступным путем, и финансирования терроризма

Усиление мер надлежащей проверки") Проблемные вопросы ПОД/ФТ в банках Внедрение риск-ориентированного подхода (Рекомендация 1) Усиление мер надлежащей проверки клиента (НПК) в отношении национальных публичных должностных лиц (ПДЛ) (Р. 12) Выявление бенефициаров (Р. 24 и 25) Организация внутреннего контроля в целях ПОД/ФТ

Проблемные вопросы ПОД/ФТ в банках Внедрение риск-ориентированного подхода (Рекомендация 1) Усиление мер надлежащей проверки клиента (НПК) в отношении национальных публичных должностных лиц (ПДЛ) (Р. 12) Выявление бенефициаров (Р. 24 и 25) Организация внутреннего контроля в целях ПОД/ФТ

ПРИМЕРЫ ОТМЫВАНИЯ ДЕНЕГ В БАНКОВСКОМ СЕКТОРЕ

ПРИМЕРЫ ОТМЫВАНИЯ ДЕНЕГ В БАНКОВСКОМ СЕКТОРЕ

Позиция Бывший глава Управления ООН по борьбе с наркотиками и преступностью Антонио Мария Коста : «четырьмя опорами международной банковской системы являются: - отмывание наркоденег, - нарушение санкций, - уклонение от уплаты налогов и - торговля оружием»

Позиция Бывший глава Управления ООН по борьбе с наркотиками и преступностью Антонио Мария Коста : «четырьмя опорами международной банковской системы являются: - отмывание наркоденег, - нарушение санкций, - уклонение от уплаты налогов и - торговля оружием»

Barclays Шесть лет назад дочерний банк Barclays – Barclays Private Bank - был разоблачён как использовавшийся для отмывания денег от торговли наркотиками из Колумбии посредством пяти счетов, связанных со скандально известным картелем "Медельин".

Barclays Шесть лет назад дочерний банк Barclays – Barclays Private Bank - был разоблачён как использовавшийся для отмывания денег от торговли наркотиками из Колумбии посредством пяти счетов, связанных со скандально известным картелем "Медельин".

Coutts 23 марта 2012 г. Служба финансового надзора Великобритании сделала последнее напоминание банку Coutts, установив штраф в размере 8, 75 миллионов фунтов стерлингов за нарушение кодекса об отмывании денег. Служба финансового надзора проверила 103 "дела клиентов с высоким уровнем риска" и "выявила пробелы в 73 делах", показывающие "неспособность проводить соответствующий постоянный контроль" в течение трёх лет. В двух случаях замешанные в этом частные банкиры "не смогли выявить серьёзные криминальные обвинения в отношении этих клиентов".

Coutts 23 марта 2012 г. Служба финансового надзора Великобритании сделала последнее напоминание банку Coutts, установив штраф в размере 8, 75 миллионов фунтов стерлингов за нарушение кодекса об отмывании денег. Служба финансового надзора проверила 103 "дела клиентов с высоким уровнем риска" и "выявила пробелы в 73 делах", показывающие "неспособность проводить соответствующий постоянный контроль" в течение трёх лет. В двух случаях замешанные в этом частные банкиры "не смогли выявить серьёзные криминальные обвинения в отношении этих клиентов".

HSBC В июле 2012 г. подкомитет сената США по расследованиям обвинил британский HSBC в том, что в 2001 -2010 гг. тот подвергал «финансовую систему США рискам, связанным с отмыванием денег и финансированием терроризма» . Так, HSBC открыл «подозрительный счёт" для "casa de cambio" - обменной конторы, действующей в Мексике по поручению крупнейшего преступного синдиката в мире и одного из самых жестоких - наркокартеля "Синалоа". Сенат проверял операции банка с клиентами из Мексики, Ирана, с Каймановых островов и из Саудовской Аравии. В отчете сената говорилось о «насквозь нечистоплотной» культуре банка.

HSBC В июле 2012 г. подкомитет сената США по расследованиям обвинил британский HSBC в том, что в 2001 -2010 гг. тот подвергал «финансовую систему США рискам, связанным с отмыванием денег и финансированием терроризма» . Так, HSBC открыл «подозрительный счёт" для "casa de cambio" - обменной конторы, действующей в Мексике по поручению крупнейшего преступного синдиката в мире и одного из самых жестоких - наркокартеля "Синалоа". Сенат проверял операции банка с клиентами из Мексики, Ирана, с Каймановых островов и из Саудовской Аравии. В отчете сената говорилось о «насквозь нечистоплотной» культуре банка.

JP Morgan В 2011 г. банк согласился заплатить $88, 3 млн по обвинениям минфина США в нарушении санкций в отношении Кубы. По данным властей, в 2005 -2006 гг. JP Morgan перевел $178, 5 млн кубинским клиентам. Даже после выявления подозрительных сделок в 2005 г. руководство банка не стало сообщать о них властям, утверждает минфин США. В 2009 г. JP Morgan выдал незаконную ссуду на сумму $2, 9 млн банку, связанному с судоходной линией, принадлежащей иранскому правительству.

JP Morgan В 2011 г. банк согласился заплатить $88, 3 млн по обвинениям минфина США в нарушении санкций в отношении Кубы. По данным властей, в 2005 -2006 гг. JP Morgan перевел $178, 5 млн кубинским клиентам. Даже после выявления подозрительных сделок в 2005 г. руководство банка не стало сообщать о них властям, утверждает минфин США. В 2009 г. JP Morgan выдал незаконную ссуду на сумму $2, 9 млн банку, связанному с судоходной линией, принадлежащей иранскому правительству.

Citigroup В апреле 2012 г. Управление контролера по денежному обращению США выявило у Citigroup случаи «слабого внутреннего контроля, включая недостаточную идентификацию клиентов с высоким риском в разных подразделениях банка» . По данным The New York Times, частично проблема была связана с инцидентом, когда компьютер был отсоединен от антиотмывочных систем. Citi не признал и не опроверг нарушений и еще в апреле сообщил, что уже исправил все замечания.

Citigroup В апреле 2012 г. Управление контролера по денежному обращению США выявило у Citigroup случаи «слабого внутреннего контроля, включая недостаточную идентификацию клиентов с высоким риском в разных подразделениях банка» . По данным The New York Times, частично проблема была связана с инцидентом, когда компьютер был отсоединен от антиотмывочных систем. Citi не признал и не опроверг нарушений и еще в апреле сообщил, что уже исправил все замечания.

4. ПОДПОЛЬНАЯ БАНКОВСКАЯ СИСТЕМА «ХАВАЛА»

4. ПОДПОЛЬНАЯ БАНКОВСКАЯ СИСТЕМА «ХАВАЛА»

Основные каналы перемещения наркодоходов банковские переводы небанковские системы (почтовая связь, система «Western Union» и т. п. ) неформальные системы денежных переводов (хавала и т. п. ) курьеры наличности и т. д.

Основные каналы перемещения наркодоходов банковские переводы небанковские системы (почтовая связь, система «Western Union» и т. п. ) неформальные системы денежных переводов (хавала и т. п. ) курьеры наличности и т. д.

Великобритания (Great Britain) США USA Германия") Нелегальные офисы перевода денег в Москве Москва (Moscow) Великобритания (Great Britain) США USA Германия (Germany) Китай (China) Таджикистан (Tajikistan) Узбекистан (Uzbekistan) Афганистан (Afghanistan) ИРАН Пакистан (Pakistan) (IRAN) ОАЭ (UAE)

Нелегальные офисы перевода денег в Москве Москва (Moscow) Великобритания (Great Britain) США USA Германия (Germany) Китай (China) Таджикистан (Tajikistan) Узбекистан (Uzbekistan) Афганистан (Afghanistan) ИРАН Пакистан (Pakistan) (IRAN) ОАЭ (UAE)

Схема функционирования пунктов перевода денежных средств в Москве Руководитель офиса Кассиры Водители

Схема функционирования пунктов перевода денежных средств в Москве Руководитель офиса Кассиры Водители

Схема функционирования пунктов перевода денежных средств в Москве Пункт назначения Сумма комиссии Сумма перевода Условный номер (код) перевода Имя отправителя Имя получателя

Схема функционирования пунктов перевода денежных средств в Москве Пункт назначения Сумма комиссии Сумма перевода Условный номер (код) перевода Имя отправителя Имя получателя

Принципы функционирования системы. Обмен информацией между центральным и региональными офисами. Москва Душанбе Офшорная организация Дубаи

Принципы функционирования системы. Обмен информацией между центральным и региональными офисами. Москва Душанбе Офшорная организация Дубаи

5. ИСПОЛЬЗОВАНИЕ ВНЕШНЕТОРГОВЫХ ОПЕРАЦИЙ ДЛЯ ЛЕГАЛИЗАЦИИ ПРЕСТУПНЫХ ДОХОДОВ

5. ИСПОЛЬЗОВАНИЕ ВНЕШНЕТОРГОВЫХ ОПЕРАЦИЙ ДЛЯ ЛЕГАЛИЗАЦИИ ПРЕСТУПНЫХ ДОХОДОВ

Через экспортные") Использование сферы международной торговли для целей легализации преступных доходов может осуществляться: 1) Через экспортные операции 2) Через импортные операции 3) Через экспортно -импортные и транзитные операции невозврат экспортной валютной выручки, занижение/завышение цены на экспортируемые товары, псевдоэкспорт, экспорт по поддельным документам, экспорт по утерянным документам; псевдоимпорт (импорт по поддельным документам, авансовые платежи и импорт без ввоза товара на территорию страны), завышение цены на импортируемые товары, импорт по поддельным документам; «карусельные» торговые схемы, транзитные платежи по фиктивному импорту и фиктивному экспорту, транзит товаров через таможенную территорию страны.

Использование сферы международной торговли для целей легализации преступных доходов может осуществляться: 1) Через экспортные операции 2) Через импортные операции 3) Через экспортно -импортные и транзитные операции невозврат экспортной валютной выручки, занижение/завышение цены на экспортируемые товары, псевдоэкспорт, экспорт по поддельным документам, экспорт по утерянным документам; псевдоимпорт (импорт по поддельным документам, авансовые платежи и импорт без ввоза товара на территорию страны), завышение цены на импортируемые товары, импорт по поддельным документам; «карусельные» торговые схемы, транзитные платежи по фиктивному импорту и фиктивному экспорту, транзит товаров через таможенную территорию страны.

Схема завышения цены на экспортируемые товары

Схема завышения цены на экспортируемые товары

Группа украинских предприятий осуществляла махинации с перепродажей электронного оборудования на экспорт. Компанией «А» было экспортировано электронное оборудование по завышенным ценам компании «В» , зарегистрированной в США. Фактически товар был доставлен в Болгарию. Для получения права на компенсацию НДС необходимо, чтобы была осуществлена оплата за поставку экспортированного товара. С этой целью компания В перевела компании «А» более 30 млн. дол. США через счета латвийского банка. Таким образом, проведя экспорт по завышенным ценам, был незаконно компенсирован НДС из госбюджета. Сумма составила более 4 млн. дол. США. В ходе расследования было установлено, что компания «В» является владельцем украинской компании «А» . Более того, сама компания «В» уже являлась участником других выявленных схем, и ее учредителями являются фирмы, зарегистрированные в оффшорах - Белизе и Ниуэ.

Группа украинских предприятий осуществляла махинации с перепродажей электронного оборудования на экспорт. Компанией «А» было экспортировано электронное оборудование по завышенным ценам компании «В» , зарегистрированной в США. Фактически товар был доставлен в Болгарию. Для получения права на компенсацию НДС необходимо, чтобы была осуществлена оплата за поставку экспортированного товара. С этой целью компания В перевела компании «А» более 30 млн. дол. США через счета латвийского банка. Таким образом, проведя экспорт по завышенным ценам, был незаконно компенсирован НДС из госбюджета. Сумма составила более 4 млн. дол. США. В ходе расследования было установлено, что компания «В» является владельцем украинской компании «А» . Более того, сама компания «В» уже являлась участником других выявленных схем, и ее учредителями являются фирмы, зарегистрированные в оффшорах - Белизе и Ниуэ.

Схема занижения цены на экспортируемые товары 101 долл/шт 100 долл/шт фирма-прокладка

Схема занижения цены на экспортируемые товары 101 долл/шт 100 долл/шт фирма-прокладка

регистрирует в своих интересах на имя подставных лиц компанию В.") Компания А (резидент) регистрирует в своих интересах на имя подставных лиц компанию В. Задачей компании В является отмывание за небольшой период времени значительной суммы денежных средств для фирмы А, фактически исполняя роль фирмы-прокладки. Обе компании легальны и официально зарегистрированы. Компания В официально импортирует товар по цене 10 дол. США за штуку, приобретая его у иностранной компании С, при этом все товаросопроводительные документы являются подлинными, официальное пересечение таможенной границы подтверждается отметками таможни. Далее компания В реализует полученный товар компании А по цене 100 дол. США за штуку. Компания А, имея собственную торговую сеть или через посредников реализует полученный товар по 101 дол. США за штуку, уплачивая при этом минимальные суммы налогов. Разница в 90 дол. США за штуку, образовавшаяся в результате данной сделки обналичивается через банк или с помощью фирм-однодневок. Среди преимуществ использования данной схемы можно отметить, что компания В, учитывая предыдущие обороты по импорту, зарабатывает положительную репутацию и может рассчитывать на получение банковского кредита и продолжить дальнейшее финансирование самостоятельно. Кроме того, используя документы по первой поставке, прошедшие официальную регистрацию, компания В может использовать другие партии аналогичного товара, ввезенные нелегально.

Компания А (резидент) регистрирует в своих интересах на имя подставных лиц компанию В. Задачей компании В является отмывание за небольшой период времени значительной суммы денежных средств для фирмы А, фактически исполняя роль фирмы-прокладки. Обе компании легальны и официально зарегистрированы. Компания В официально импортирует товар по цене 10 дол. США за штуку, приобретая его у иностранной компании С, при этом все товаросопроводительные документы являются подлинными, официальное пересечение таможенной границы подтверждается отметками таможни. Далее компания В реализует полученный товар компании А по цене 100 дол. США за штуку. Компания А, имея собственную торговую сеть или через посредников реализует полученный товар по 101 дол. США за штуку, уплачивая при этом минимальные суммы налогов. Разница в 90 дол. США за штуку, образовавшаяся в результате данной сделки обналичивается через банк или с помощью фирм-однодневок. Среди преимуществ использования данной схемы можно отметить, что компания В, учитывая предыдущие обороты по импорту, зарабатывает положительную репутацию и может рассчитывать на получение банковского кредита и продолжить дальнейшее финансирование самостоятельно. Кроме того, используя документы по первой поставке, прошедшие официальную регистрацию, компания В может использовать другие партии аналогичного товара, ввезенные нелегально.

Псевдоимпорт

Псевдоимпорт

По информации украинского банка было выявлено, что украинской компанией «А» согласно копии ГТД оформлен ввоз на таможенную территорию Украины товара на сумму 2, 3 млн. дол. США. Британии. Производителем товара, согласно данной ГТД, выступает белорусская компания «В» . установлено, Былочто «А» украинской компанией перечислялись валютные средства британской компании «Р» на счет, открытый в эстонском банке. По данным ПФР Эстонии, было перечислено 14, 3 млн. дол. США. Указанные средства в тот же день перечислялись на счет британской компании «S» . Также было установлено, что лица, уполномоченные осуществлять операции по счетам нерезидентов - компаний «Р» и «S» - являются гражданами Украины. По информации таможенных органов Украины ведомости об экспортно-импортных операциях, осуществленных украинской компанией «А» вообще отсутствуют, в том числе и ГТД, которая предоставлялась украинскому банку. Кроме того, по данным ПФР Республики Беларусь, поставки товара в адрес украинской компании «А» в таможенных органах Республики Беларусь не декларировались. Данные материалы расследуются в рамках уголовного дела, возбужденного по факту фиктивного предпринимательства.

По информации украинского банка было выявлено, что украинской компанией «А» согласно копии ГТД оформлен ввоз на таможенную территорию Украины товара на сумму 2, 3 млн. дол. США. Британии. Производителем товара, согласно данной ГТД, выступает белорусская компания «В» . установлено, Былочто «А» украинской компанией перечислялись валютные средства британской компании «Р» на счет, открытый в эстонском банке. По данным ПФР Эстонии, было перечислено 14, 3 млн. дол. США. Указанные средства в тот же день перечислялись на счет британской компании «S» . Также было установлено, что лица, уполномоченные осуществлять операции по счетам нерезидентов - компаний «Р» и «S» - являются гражданами Украины. По информации таможенных органов Украины ведомости об экспортно-импортных операциях, осуществленных украинской компанией «А» вообще отсутствуют, в том числе и ГТД, которая предоставлялась украинскому банку. Кроме того, по данным ПФР Республики Беларусь, поставки товара в адрес украинской компании «А» в таможенных органах Республики Беларусь не декларировались. Данные материалы расследуются в рамках уголовного дела, возбужденного по факту фиктивного предпринимательства.

Схема завышения цены на импортируемые товары

Схема завышения цены на импортируемые товары

Один из вариантов схемы с завышением цены на импортируемые товары, так называемый «трансферпрайсинг» - включение в схему расчетов оффшорной компании, с целью намеренного искажения ценообразования и сокрытия налогов. Компания А – производитель товаров, с целью ухода от законного налогообложения, реализует компании С – прямому покупателю (или владельцу розничной сети) товары, используя при этом оффшорную компанию. При этом, по документам, компания А продаёт оффшорной компании В товары с минимальной наценкой от себестоимости, как следствие уходит от законного обложения налогом на прибыль. В свою очередь, оффшорная компания В оформляет поставку этого же товара компании С по максимально допустимой цене, в результате чего компания С получает к зачету заведомо завышенный НДС и другие косвенные налоги. Результатом этой сделки является то, что наибольшая часть налогов должна быть уплачена оффшорной компанией В, но особенностью налогообложения оффшорных территорий является то, что бизнес осуществляемый «транзитом» (не на территории оффшорной зоны) не подлежит налогообложению. Как следствие, разница, сложившаяся в результате искажения ценообразования, не подлежит налогообложению и распределяется между участниками сделки в виде наличных денег или других финансовых инструментов. Фактически товары поставляются напрямую, минуя оффшорную компанию.

Один из вариантов схемы с завышением цены на импортируемые товары, так называемый «трансферпрайсинг» - включение в схему расчетов оффшорной компании, с целью намеренного искажения ценообразования и сокрытия налогов. Компания А – производитель товаров, с целью ухода от законного налогообложения, реализует компании С – прямому покупателю (или владельцу розничной сети) товары, используя при этом оффшорную компанию. При этом, по документам, компания А продаёт оффшорной компании В товары с минимальной наценкой от себестоимости, как следствие уходит от законного обложения налогом на прибыль. В свою очередь, оффшорная компания В оформляет поставку этого же товара компании С по максимально допустимой цене, в результате чего компания С получает к зачету заведомо завышенный НДС и другие косвенные налоги. Результатом этой сделки является то, что наибольшая часть налогов должна быть уплачена оффшорной компанией В, но особенностью налогообложения оффшорных территорий является то, что бизнес осуществляемый «транзитом» (не на территории оффшорной зоны) не подлежит налогообложению. Как следствие, разница, сложившаяся в результате искажения ценообразования, не подлежит налогообложению и распределяется между участниками сделки в виде наличных денег или других финансовых инструментов. Фактически товары поставляются напрямую, минуя оффшорную компанию.

Карусельная товарная схема

Карусельная товарная схема

Карусельная схема характеризуется цикличностью однотипных операций между участниками схемы в максимально сжатые сроки проведения расчетов (часто в течение одного дня). Экономическую основу схемы составляет возможность получить возмещение НДС из бюджета за экспортируемый товар при получении оплаты за него «живыми» деньгами. С этой целью мошенниками используются фиктивные документы для оформления экспортных и импортных операций и искажения их цены. Средства для первичного финансирования схемы, как правило, вбрасываются через оффшорные компании либо может иметь место получение банковского кредита или ссуды от юридического лица на сумму возвращение НДС. Схема включает получение денег экспортером от импортеранерезидента, передачу их импортеру и последующий вывод денег нерезиденту для дальнейшего «прокручивания» . Важнейшим элементом маскировки схемы является разрыв цепочки операций в схеме на этапе перевода средств импортеру. В связи с этим в схеме обязательно присутствует фиктивная фирма (или группа фирм – «конвертационный центр» ), которая по окончании цикла операций бесследно исчезает со всей документацией.

Карусельная схема характеризуется цикличностью однотипных операций между участниками схемы в максимально сжатые сроки проведения расчетов (часто в течение одного дня). Экономическую основу схемы составляет возможность получить возмещение НДС из бюджета за экспортируемый товар при получении оплаты за него «живыми» деньгами. С этой целью мошенниками используются фиктивные документы для оформления экспортных и импортных операций и искажения их цены. Средства для первичного финансирования схемы, как правило, вбрасываются через оффшорные компании либо может иметь место получение банковского кредита или ссуды от юридического лица на сумму возвращение НДС. Схема включает получение денег экспортером от импортеранерезидента, передачу их импортеру и последующий вывод денег нерезиденту для дальнейшего «прокручивания» . Важнейшим элементом маскировки схемы является разрыв цепочки операций в схеме на этапе перевода средств импортеру. В связи с этим в схеме обязательно присутствует фиктивная фирма (или группа фирм – «конвертационный центр» ), которая по окончании цикла операций бесследно исчезает со всей документацией.

Карусельная товарная схема

Карусельная товарная схема

Двумя украинскими предприятиями-импортерами в качестве оплаты за товар были перечислены за границу компаниинерезиденту денежные средства в сумме 28 млн. дол. США Импортеры предоставили банковскому учреждению грузовые таможенные декларации. В результате проверки ПФР Украины было установлено, что данные грузовые таможенные декларации в таможенных органах Украины не оформлялись. Фактически поставки товара на территорию Украины не осуществлялись. Под видом выполнения внешнеторговых экспортных контрактов деньги возвращались в Украину на счета двух украинских предприятий-экспортеров. При этом использовались фиктивные контракты и заявлялось возмещение НДС. Далее путем купли-продажи векселей и сберегательных сертификатов украинские предприятия-экспортеры направляли эти средства снова на счета предприятийимпортеров. Так деньги «прокручивались» несколько раз. В результате на денежные средства украинского предприятия участника схемы был наложен арест на сумму более 830 тыс. дол. США.

Двумя украинскими предприятиями-импортерами в качестве оплаты за товар были перечислены за границу компаниинерезиденту денежные средства в сумме 28 млн. дол. США Импортеры предоставили банковскому учреждению грузовые таможенные декларации. В результате проверки ПФР Украины было установлено, что данные грузовые таможенные декларации в таможенных органах Украины не оформлялись. Фактически поставки товара на территорию Украины не осуществлялись. Под видом выполнения внешнеторговых экспортных контрактов деньги возвращались в Украину на счета двух украинских предприятий-экспортеров. При этом использовались фиктивные контракты и заявлялось возмещение НДС. Далее путем купли-продажи векселей и сберегательных сертификатов украинские предприятия-экспортеры направляли эти средства снова на счета предприятийимпортеров. Так деньги «прокручивались» несколько раз. В результате на денежные средства украинского предприятия участника схемы был наложен арест на сумму более 830 тыс. дол. США.

Пример финансовых транзакций в рамках карусельной схемы уклонения от НДС. 1 000 евро – нулевой НДС Прибыль – 10 000 евро (‘E’) Государство-член ЕС № 2 (Брокер) (‘D’) Государство-член ЕС № 2 (Буферный трейдер) (‘A’) Государство-член ЕС № 1 (Поставщик) Налоговый убыток – 169 750 евро 980 000 евро + НДС Прибыль – 10 000 евро 960 000 евро – нулевой НДС Убыток – 40 000 евро (‘B’) Государство-член ЕС № 2 (Исчезающий трейдер) (‘C’) Государство-член ЕС № 2 (Буферный трейдер)

Пример финансовых транзакций в рамках карусельной схемы уклонения от НДС. 1 000 евро – нулевой НДС Прибыль – 10 000 евро (‘E’) Государство-член ЕС № 2 (Брокер) (‘D’) Государство-член ЕС № 2 (Буферный трейдер) (‘A’) Государство-член ЕС № 1 (Поставщик) Налоговый убыток – 169 750 евро 980 000 евро + НДС Прибыль – 10 000 евро 960 000 евро – нулевой НДС Убыток – 40 000 евро (‘B’) Государство-член ЕС № 2 (Исчезающий трейдер) (‘C’) Государство-член ЕС № 2 (Буферный трейдер)

Товары перемещаются в рамках карусельной схемы, обычно контролируемой организатором, который также определяет цену и время для каждой сделки. Каждый раз когда товар меняет своего владельца, образуется небольшая прибыль, которая повышает НДС, который можно потребовать к возврату, и скрывает незаконность операций. Результатом карусельной схемы является постоянное повышение стоимости товара по мере его «продажи» , что в случае отсутствия проверок может привести к бесконтрольному росту его цены. Это означает, что в каждой карусельной схеме стоимость товара должна занижаться перед очередной его перепродажей. Так часто происходит, когда товар находится в «третьих странах» . Занижение стоимости имеет дополнительное преимущество, так как при этом снижаются налоги на импорт или импортные пошлины, подлежащие уплате в третьей стране. Такой «финансовый убыток» организации покрывается НДС, который возмещается государством-членом ЕС. Оплата за товар может не попадать напрямую к исчезающему трейдеру. Вместо этого одна из буферных компаний производит оплату напрямую поставщику из ЕС и отправляет остаток на оффшорный счет «третьей стороны» . Счет «третьей стороны» используется для оплаты «комиссионных за обработку» организаторам мошеннической схемы (буферным компаниям). Счета за предоставленные услуги (например, погашение ссуд по завышенным процентным ставкам) могут использоваться для придания законности таким платежам третьих сторон. Это уменьшает для исчезающего трейдера риск владения значительными активами, которые могут быть конфискованы правоохранительными органами. Это также устраняет необходимость для исчезающего трейдера иметь банковский счет и, следовательно, предоставлять доказательства для установления личности банку. Также существуют примеры, когда оплата осуществлялась частями, при этом НДС переводился после его возврата. Пример: Операция Itches в Великобритании.

Товары перемещаются в рамках карусельной схемы, обычно контролируемой организатором, который также определяет цену и время для каждой сделки. Каждый раз когда товар меняет своего владельца, образуется небольшая прибыль, которая повышает НДС, который можно потребовать к возврату, и скрывает незаконность операций. Результатом карусельной схемы является постоянное повышение стоимости товара по мере его «продажи» , что в случае отсутствия проверок может привести к бесконтрольному росту его цены. Это означает, что в каждой карусельной схеме стоимость товара должна занижаться перед очередной его перепродажей. Так часто происходит, когда товар находится в «третьих странах» . Занижение стоимости имеет дополнительное преимущество, так как при этом снижаются налоги на импорт или импортные пошлины, подлежащие уплате в третьей стране. Такой «финансовый убыток» организации покрывается НДС, который возмещается государством-членом ЕС. Оплата за товар может не попадать напрямую к исчезающему трейдеру. Вместо этого одна из буферных компаний производит оплату напрямую поставщику из ЕС и отправляет остаток на оффшорный счет «третьей стороны» . Счет «третьей стороны» используется для оплаты «комиссионных за обработку» организаторам мошеннической схемы (буферным компаниям). Счета за предоставленные услуги (например, погашение ссуд по завышенным процентным ставкам) могут использоваться для придания законности таким платежам третьих сторон. Это уменьшает для исчезающего трейдера риск владения значительными активами, которые могут быть конфискованы правоохранительными органами. Это также устраняет необходимость для исчезающего трейдера иметь банковский счет и, следовательно, предоставлять доказательства для установления личности банку. Также существуют примеры, когда оплата осуществлялась частями, при этом НДС переводился после его возврата. Пример: Операция Itches в Великобритании.

Прибыль при использовании карусельной схемы Стоимо Цена Прибыл Входящи Выходя сть продаж ь й НДС щий и НДС Чистый НДС, подлежа уплаченный щий (возмещенн уплате ый) на млн. таможенн фунтов ст. ым органам 17, 5 0 Исчезающий трейдер 110 100 -10 0 17, 5 Буферная компании № 1 Буферная компании № 2 Буферная компании № 3 Брокер 100 102 2 17, 5 17, 85 0, 35 3 500 102 104 2 17, 85 18, 2 0, 35 3 500 104 106 2 18, 55 0, 35 3 500 106 110 4 18, 55 0 - 18, 55 - 185 500 Чистая прибыль, % 0 - 175 000 0 17, 5

Прибыль при использовании карусельной схемы Стоимо Цена Прибыл Входящи Выходя сть продаж ь й НДС щий и НДС Чистый НДС, подлежа уплаченный щий (возмещенн уплате ый) на млн. таможенн фунтов ст. ым органам 17, 5 0 Исчезающий трейдер 110 100 -10 0 17, 5 Буферная компании № 1 Буферная компании № 2 Буферная компании № 3 Брокер 100 102 2 17, 5 17, 85 0, 35 3 500 102 104 2 17, 85 18, 2 0, 35 3 500 104 106 2 18, 55 0, 35 3 500 106 110 4 18, 55 0 - 18, 55 - 185 500 Чистая прибыль, % 0 - 175 000 0 17, 5

Преступниками используются методы: использование счетов иностранной или совместной компании установление контроля над финансовыми учреждениями использование "коллективных" и транзитных счетов смерфинг - превращение наличных денег в финансовые инструменты механизм гарантии ссуды незаконное использование исключений из закона слияние законных и незаконных фондов приобретение имущества за наличные деньги и другие.

Преступниками используются методы: использование счетов иностранной или совместной компании установление контроля над финансовыми учреждениями использование "коллективных" и транзитных счетов смерфинг - превращение наличных денег в финансовые инструменты механизм гарантии ссуды незаконное использование исключений из закона слияние законных и незаконных фондов приобретение имущества за наличные деньги и другие.

Инструментами при использовании внешнеторговых операций для легализации преступных доходов являются: фиктивные операции по экспорту и/или импорту, практически всегда сопровождающиеся составлением фиктивных документов; контракты и иные документы, содержащие заведомо ложную информацию; юридические лица и их счета; подставные компании, предприятия с признаками фиктивности (резиденты и нерезиденты), безналичные банковские переводы; оффшорные компании; наличные денежные средства, вексели и ("мусорные") ценные бумаги; ложные кредиты; утраченные, подделанные документы, которые удостоверяют личность.

Инструментами при использовании внешнеторговых операций для легализации преступных доходов являются: фиктивные операции по экспорту и/или импорту, практически всегда сопровождающиеся составлением фиктивных документов; контракты и иные документы, содержащие заведомо ложную информацию; юридические лица и их счета; подставные компании, предприятия с признаками фиктивности (резиденты и нерезиденты), безналичные банковские переводы; оффшорные компании; наличные денежные средства, вексели и ("мусорные") ценные бумаги; ложные кредиты; утраченные, подделанные документы, которые удостоверяют личность.

Ресурсы http: //www. eurasiangroup. org/ru/ http: //www. fatf-gafi. org/ http: //www. fedsfm. ru/activity/fatf

Ресурсы http: //www. eurasiangroup. org/ru/ http: //www. fatf-gafi. org/ http: //www. fedsfm. ru/activity/fatf

Вопросы для обсуждения 1. Организация системы ПОД/ФТ в России 2. Направления имплементации новой редакции Рекомендаций ФАТФ в законодательство России. 3. ФАТФ, ЕАГ, Эгмонт: ключевые организации в сфере ПОД/ФТ 4. Отмывание денег в сфере внешней торговли 5. Лучшие практики ПОД/ФТ (на основе типологий с сайта ЕАГ)

Вопросы для обсуждения 1. Организация системы ПОД/ФТ в России 2. Направления имплементации новой редакции Рекомендаций ФАТФ в законодательство России. 3. ФАТФ, ЕАГ, Эгмонт: ключевые организации в сфере ПОД/ФТ 4. Отмывание денег в сфере внешней торговли 5. Лучшие практики ПОД/ФТ (на основе типологий с сайта ЕАГ)