Налоговый контроль Хижная2013-g.ppt

- Количество слайдов: 18

ПРАВОВЫЕ ОСНОВЫ НАЛОГОВОГО КОНТРОЛЯ

ПРАВОВЫЕ ОСНОВЫ НАЛОГОВОГО КОНТРОЛЯ

Конституция РФ - Содержащие в основном") Правовые основы установления налогового контроля в России 1) Конституция РФ - Содержащие в основном законе стране нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории РФ. В частности, определяются субъекты налогообложения и их гарантии, компетенция органов власти РФ в сфере налогового регулирования и законотворчества. 2) Федеральные законы 3) Подзаконные акты Налоговый контроль является составной частью финансового и одним из видов государственного контроля. Указом Президента РФ от 25 июля 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации» установлено, что государственный контроль включает контроль за исполнением федерального бюджета и бюджетов внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. 4) Бюджетное послании Президента РФ Федеральному собранию

Правовые основы установления налогового контроля в России 1) Конституция РФ - Содержащие в основном законе стране нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории РФ. В частности, определяются субъекты налогообложения и их гарантии, компетенция органов власти РФ в сфере налогового регулирования и законотворчества. 2) Федеральные законы 3) Подзаконные акты Налоговый контроль является составной частью финансового и одним из видов государственного контроля. Указом Президента РФ от 25 июля 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации» установлено, что государственный контроль включает контроль за исполнением федерального бюджета и бюджетов внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. 4) Бюджетное послании Президента РФ Федеральному собранию

Понятие Налогового контроля Впервые, с выходом Федерального Закона от 27. 07. 2006 г. № 137 -ФЗ, в ст. 82 НК РФ приведено понятие «налоговый контроль» , а сама статья переименована, теперь она называется «Общие положения о налоговом контроле» . Налоговый контроль – это установленная нормативными актами совокупность приёмов и способов по обеспечению соблюдения налогового законодательства и налогового производства. Легальное определение налогового контроля дано в п. 1 ст. 82 НК РФ. Ст. 82 - Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

Понятие Налогового контроля Впервые, с выходом Федерального Закона от 27. 07. 2006 г. № 137 -ФЗ, в ст. 82 НК РФ приведено понятие «налоговый контроль» , а сама статья переименована, теперь она называется «Общие положения о налоговом контроле» . Налоговый контроль – это установленная нормативными актами совокупность приёмов и способов по обеспечению соблюдения налогового законодательства и налогового производства. Легальное определение налогового контроля дано в п. 1 ст. 82 НК РФ. Ст. 82 - Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

Цели и задачи налогового контроля Целью налогового контроля является обеспечение своевременного и полного поступления налогов и других обязательных платежей в бюджет. Задачами налогового контроля являются: • наблюдение за подконтрольными объектами; • прогнозирование, планирование, учет и анализ тенденций в налоговой сфере; • принятие мер по предотвращению и пресечению налоговых нарушений; • выявление виновных и привлечение их к ответственности. 2/1/2018 4

Цели и задачи налогового контроля Целью налогового контроля является обеспечение своевременного и полного поступления налогов и других обязательных платежей в бюджет. Задачами налогового контроля являются: • наблюдение за подконтрольными объектами; • прогнозирование, планирование, учет и анализ тенденций в налоговой сфере; • принятие мер по предотвращению и пресечению налоговых нарушений; • выявление виновных и привлечение их к ответственности. 2/1/2018 4

Виды налогового контроля Классификация налогового контроля по видам может быть осуществлена по различным основаниям. По объекту выделяют комплексный и тематический налоговый контроль. Комплексной является проверка, которая охватывает вопросы правильности исчисления, удержания, уплаты и перечисления всех видов налогов, в отношении которых у налогоплательщика имеются соответствующие обязанности. Тематическая проверка, как правило, охватывает вопросы правильности исчисления, удержания, уплаты и перечисления отдельных видов налогов. Например, тематической является проверка налоговыми органами по вопросу правомерности применения льготы по освобождению от уплаты земельного налога, льгот по НДС (ставка 10%, ст. 145 – сумма выручки от реализации без учета НДС не превышает 2 млн. за 3 последоват. месяца) и др. По методу проверки документов налоговый контроль подразделяется на сплошной и выборочный. Сплошной налоговый контроль основывается на проверке всех документов и записей в регистрах бухгалтерского учёта. Выборочный налоговый контроль предусматривает проверку части первичных документов в каждом месяце проверяемого периода или за несколько месяцев. Если выборочной проверкой устанавливаются серьёзные нарушения законодательства о налогах и сборах или злоупотребления, то это является основанием для проведения сплошной проверки. 2/1/2018 5

Виды налогового контроля Классификация налогового контроля по видам может быть осуществлена по различным основаниям. По объекту выделяют комплексный и тематический налоговый контроль. Комплексной является проверка, которая охватывает вопросы правильности исчисления, удержания, уплаты и перечисления всех видов налогов, в отношении которых у налогоплательщика имеются соответствующие обязанности. Тематическая проверка, как правило, охватывает вопросы правильности исчисления, удержания, уплаты и перечисления отдельных видов налогов. Например, тематической является проверка налоговыми органами по вопросу правомерности применения льготы по освобождению от уплаты земельного налога, льгот по НДС (ставка 10%, ст. 145 – сумма выручки от реализации без учета НДС не превышает 2 млн. за 3 последоват. месяца) и др. По методу проверки документов налоговый контроль подразделяется на сплошной и выборочный. Сплошной налоговый контроль основывается на проверке всех документов и записей в регистрах бухгалтерского учёта. Выборочный налоговый контроль предусматривает проверку части первичных документов в каждом месяце проверяемого периода или за несколько месяцев. Если выборочной проверкой устанавливаются серьёзные нарушения законодательства о налогах и сборах или злоупотребления, то это является основанием для проведения сплошной проверки. 2/1/2018 5

Виды налогового контроля По месту проведения выделяют камеральный и выездной налоговый контроль. Согласно ст. 88 и ст. 89 НК РФ камеральными именуются проверки, проводимые по месту нахождения налогового органа, а выездными – проверки с выездом к месту нахождения налогоплательщика. Выездные проверки позволяют налоговому органу использовать разнообразные методы контрольной деятельности для получения большей информации о финансово-хозяйственной деятельности налогоплательщика. Такие проверки способствуют повышению уровня организации бухгалтерского учёта и платёжной дисциплины плательщиков налогов. преимущества камерального контроля в том, что он позволяет с наименьшими затратами времени и усилий налогового органа проверить большее число налогоплательщиков на основе представленных ими налоговых деклараций и др. документов. С учетом источников данных налоговый контроль классифицируется на документальный и фактический. Документальный контроль основан на изучении данных о проверяемом объекте, содержащихся в первичных документах. Всестороннее исследование деятельности предприятия и полноценности первичных документов достигается приёмами фактического контроля, такими, как учет налогоплательщиков, исследование документов, получение объяснений (допрос свидетелей), осмотр помещений (территорий), обследование, инвентаризация, экспертиза. В зависимости от субъектов налогового контроля выделяют контроль налоговых органов, таможенных органов, правоохранительных органов. 2/1/2018 6

Виды налогового контроля По месту проведения выделяют камеральный и выездной налоговый контроль. Согласно ст. 88 и ст. 89 НК РФ камеральными именуются проверки, проводимые по месту нахождения налогового органа, а выездными – проверки с выездом к месту нахождения налогоплательщика. Выездные проверки позволяют налоговому органу использовать разнообразные методы контрольной деятельности для получения большей информации о финансово-хозяйственной деятельности налогоплательщика. Такие проверки способствуют повышению уровня организации бухгалтерского учёта и платёжной дисциплины плательщиков налогов. преимущества камерального контроля в том, что он позволяет с наименьшими затратами времени и усилий налогового органа проверить большее число налогоплательщиков на основе представленных ими налоговых деклараций и др. документов. С учетом источников данных налоговый контроль классифицируется на документальный и фактический. Документальный контроль основан на изучении данных о проверяемом объекте, содержащихся в первичных документах. Всестороннее исследование деятельности предприятия и полноценности первичных документов достигается приёмами фактического контроля, такими, как учет налогоплательщиков, исследование документов, получение объяснений (допрос свидетелей), осмотр помещений (территорий), обследование, инвентаризация, экспертиза. В зависимости от субъектов налогового контроля выделяют контроль налоговых органов, таможенных органов, правоохранительных органов. 2/1/2018 6

Виды налогового контроля По периодичности проведения различают первоначальный и повторный налоговый контроль. Первоначальными признаются контрольные мероприятия, проводимые в отношении налогоплательщика впервые за год. Повторный налоговый контроль возникает в том случае, когда в течение календарного года осуществляется две и более выездные налоговые проверки по налогам, подлежащим уплате или уплаченным налогоплательщиком за один и тот же период. Согласно п. 10 ст. 89 НК РФ при проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трёх календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки. Кроме того, выделяют внутренний налоговый контроль, осуществляемый руководителем или налоговым экспертом организации-налогоплательщика. Его целями являются: • аккуратное ведение финансовых документов; • своевременное и правильное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей, книг покупок-продаж для расчётов НДС, справок по авансовым платежам налога на прибыль и т. д. ; • защищённость активов предприятия; • обеспечение достоверности бухгалтерского учёта. 2/1/2018 7

Виды налогового контроля По периодичности проведения различают первоначальный и повторный налоговый контроль. Первоначальными признаются контрольные мероприятия, проводимые в отношении налогоплательщика впервые за год. Повторный налоговый контроль возникает в том случае, когда в течение календарного года осуществляется две и более выездные налоговые проверки по налогам, подлежащим уплате или уплаченным налогоплательщиком за один и тот же период. Согласно п. 10 ст. 89 НК РФ при проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трёх календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки. Кроме того, выделяют внутренний налоговый контроль, осуществляемый руководителем или налоговым экспертом организации-налогоплательщика. Его целями являются: • аккуратное ведение финансовых документов; • своевременное и правильное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей, книг покупок-продаж для расчётов НДС, справок по авансовым платежам налога на прибыль и т. д. ; • защищённость активов предприятия; • обеспечение достоверности бухгалтерского учёта. 2/1/2018 7

Элементы налогового контроля Налоговый контроль является видом деятельности уполномоченных государственных органов. В этом виде деятельности можно выделить основные элементы: 1) субъект налогового контроля (уполномоченный контролирующий орган); 2)объект контроля; 3) предмет контроля; 3) формы и методы (методики) контроля; 4)мероприятия налогового контроля и порядок их осуществления. Все перечисленные элементы налогового контроля являются предметом правового налогового регулирования.

Элементы налогового контроля Налоговый контроль является видом деятельности уполномоченных государственных органов. В этом виде деятельности можно выделить основные элементы: 1) субъект налогового контроля (уполномоченный контролирующий орган); 2)объект контроля; 3) предмет контроля; 3) формы и методы (методики) контроля; 4)мероприятия налогового контроля и порядок их осуществления. Все перечисленные элементы налогового контроля являются предметом правового налогового регулирования.

Принципы налогового контроля К принципам налогового контроля относят : законность; превентивность; всеобщность, полноту и единство налогового контроля; планомерность (регулярность, систематичность); объективность, обоснованность и достоверность результатов; приоритет защиты прав и интересов налогоплательщика; соблюдение налоговой тайны; недопустимость причинения неправомерного вреда; документальную фиксацию результатов налогового контроля и др.

Принципы налогового контроля К принципам налогового контроля относят : законность; превентивность; всеобщность, полноту и единство налогового контроля; планомерность (регулярность, систематичность); объективность, обоснованность и достоверность результатов; приоритет защиты прав и интересов налогоплательщика; соблюдение налоговой тайны; недопустимость причинения неправомерного вреда; документальную фиксацию результатов налогового контроля и др.

Субъект налогового контроля • Основным субъектом налогового контроля являются налоговые органы, имеющие всеобъемлющие контрольные полномочия – ФНС России и её территориальные органы. • Таможенные органы имеют полномочия налоговых органов в случаях, предусмотренных налоговым законодательством, в отношении налогов и сборов, уплачиваемых при пересечении таможенной границы РФ. • Отдельными полномочиями по осуществлению проверок налогоплательщиков наделены и другие государственные органы – Счётная палата, Минфин России и некоторые другие.

Субъект налогового контроля • Основным субъектом налогового контроля являются налоговые органы, имеющие всеобъемлющие контрольные полномочия – ФНС России и её территориальные органы. • Таможенные органы имеют полномочия налоговых органов в случаях, предусмотренных налоговым законодательством, в отношении налогов и сборов, уплачиваемых при пересечении таможенной границы РФ. • Отдельными полномочиями по осуществлению проверок налогоплательщиков наделены и другие государственные органы – Счётная палата, Минфин России и некоторые другие.

Функции налогового контроля • В процессе налогового контроля контролирующие органы осуществляют реализацию следующих функций: • фискальной (формирование государственного денежного фонда), • контрольной (контроль правильности исчисления, полноты уплаты налогов и сборов), • стимулирующей (обеспечение надлежащего исполнения налогового законодательства на основе комплекса предупредительных мероприятий).

Функции налогового контроля • В процессе налогового контроля контролирующие органы осуществляют реализацию следующих функций: • фискальной (формирование государственного денежного фонда), • контрольной (контроль правильности исчисления, полноты уплаты налогов и сборов), • стимулирующей (обеспечение надлежащего исполнения налогового законодательства на основе комплекса предупредительных мероприятий).

Объект налогового контроля • Объектами налогового контроля выступают налоговые отношения, возникающие у государства с субъектами налогообложения, на которых лежит обязанность уплачивать налоги и другие обязательные платежи за счёт собственных средств в строгом соответствии с нормами права.

Объект налогового контроля • Объектами налогового контроля выступают налоговые отношения, возникающие у государства с субъектами налогообложения, на которых лежит обязанность уплачивать налоги и другие обязательные платежи за счёт собственных средств в строгом соответствии с нормами права.

Предмет налогового контроля • Предмет налогового контроля определяется в соответствии с трактовкой объекта контроля. • В более широком плане это правильность, своевременность и полнота выполнения налогоплательщиками своих обязанностей по отношению к государству (муниципальным образованиям). • В более узком плане предметом является тот материальный носитель, который подвергается проверке в ходе контрольных действий.

Предмет налогового контроля • Предмет налогового контроля определяется в соответствии с трактовкой объекта контроля. • В более широком плане это правильность, своевременность и полнота выполнения налогоплательщиками своих обязанностей по отношению к государству (муниципальным образованиям). • В более узком плане предметом является тот материальный носитель, который подвергается проверке в ходе контрольных действий.

Формы налогового контроля • Форма налогового контроля зависит от специфики налоговых норм. • Форма налогового контроля - это регламентированный нормами налогового законодательства способ организации, осуществления и формального закрепления результатов мероприятий налогового контроля. • В соответствии со ст. 82 НК РФ, формой налогового контроля является комплекс мероприятий, осуществляемых налоговыми органами на постоянной основе: • налоговые проверки, • получение объяснений налогоплательщиков, налоговых агентов, плательщиков сборов, • проверка данных учета и отчетности, • осмотр и обследование помещений и территорий, используемых для извлечения доходов, • другие формы, предусмотренные налоговым кодексом.

Формы налогового контроля • Форма налогового контроля зависит от специфики налоговых норм. • Форма налогового контроля - это регламентированный нормами налогового законодательства способ организации, осуществления и формального закрепления результатов мероприятий налогового контроля. • В соответствии со ст. 82 НК РФ, формой налогового контроля является комплекс мероприятий, осуществляемых налоговыми органами на постоянной основе: • налоговые проверки, • получение объяснений налогоплательщиков, налоговых агентов, плательщиков сборов, • проверка данных учета и отчетности, • осмотр и обследование помещений и территорий, используемых для извлечения доходов, • другие формы, предусмотренные налоговым кодексом.

Метод налогового контроля • Метод налогового контроля – это конкретный способ, прием проверки законности хозяйственных операций, правильности их отражения в документах, обнаружения правонарушений и преступлений. • Методы налогового контроля не имеют самостоятельного значения и не могут использоваться обособленно от какой-либо конкретной формы налогового контроля. • Если перечень форм налогового контроля напрямую устанавливается Налоговым Кодексом РФ, то методы налогового контроля присутствуют в законодательстве в неявной форме. При их применении обязательно должны соблюдаться правовые нормы, в противном случае акт налоговой проверки не имеет законной силы.

Метод налогового контроля • Метод налогового контроля – это конкретный способ, прием проверки законности хозяйственных операций, правильности их отражения в документах, обнаружения правонарушений и преступлений. • Методы налогового контроля не имеют самостоятельного значения и не могут использоваться обособленно от какой-либо конкретной формы налогового контроля. • Если перечень форм налогового контроля напрямую устанавливается Налоговым Кодексом РФ, то методы налогового контроля присутствуют в законодательстве в неявной форме. При их применении обязательно должны соблюдаться правовые нормы, в противном случае акт налоговой проверки не имеет законной силы.

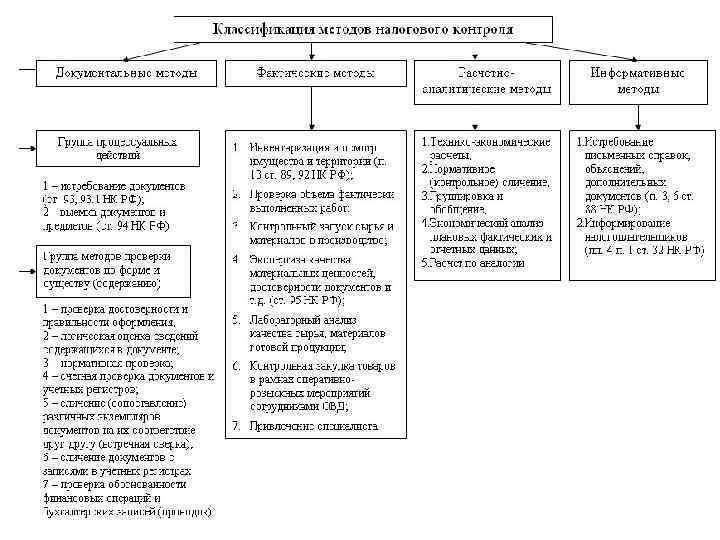

Метод налогового контроля • Методы налогового контроля можно группировать по определенным признакам: степени однородности применяемых приемов, их трудоемкости, требованиям к квалификации проверяющих, возможностям автоматизации. • В соответствии с этими критериями, методы можно разделить на несколько групп (см. рис. 1): * методы документального контроля, * методы фактического контроля, * расчетно-аналитические методы, * информативные методы

Метод налогового контроля • Методы налогового контроля можно группировать по определенным признакам: степени однородности применяемых приемов, их трудоемкости, требованиям к квалификации проверяющих, возможностям автоматизации. • В соответствии с этими критериями, методы можно разделить на несколько групп (см. рис. 1): * методы документального контроля, * методы фактического контроля, * расчетно-аналитические методы, * информативные методы

Пути совершенствования налогового контроля Важнейшим фактором повышения эффективности контрольной работы налоговой инспекции является совершенствование действующих процедур контрольных проверок. использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. продолжение увеличения количества проверок соблюдения налогового законодательства, проводимых совместно с органами налоговой полиции. совершенствования форм и методов налогового контроля является повышение его эффективности. Но этого невозможно достичь без улучшения работы в кадрами.

Пути совершенствования налогового контроля Важнейшим фактором повышения эффективности контрольной работы налоговой инспекции является совершенствование действующих процедур контрольных проверок. использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. продолжение увеличения количества проверок соблюдения налогового законодательства, проводимых совместно с органами налоговой полиции. совершенствования форм и методов налогового контроля является повышение его эффективности. Но этого невозможно достичь без улучшения работы в кадрами.