FC_new_version_.ppt

- Количество слайдов: 49

Правовое регулирование государственного и муниципального финансового контроля Лекция

Правовое регулирование государственного и муниципального финансового контроля Лекция

1. Понятие, виды, формы и методы финансового контроля

1. Понятие, виды, формы и методы финансового контроля

Контрольная функция финансов

Контрольная функция финансов

Понятие государственного финансового контроля

Понятие государственного финансового контроля

Понятие вида, формы и методов финансового контроля

Понятие вида, формы и методов финансового контроля

Классификация финансового контроля

Классификация финансового контроля

Внешний контроль в сфере бюджетных") Классификация бюджетно-финансового контроля Виды контроля (источник - БК РФ) Внешний контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты РФ, контрольносчетных органов субъектов РФ и муниципальных образований Внутренний контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов РФ, местных администраций, Федерального казначейства (финансовых органов субъектов РФ или муниципальных образований) Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы РФ Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы РФ в целях установления законности их исполнения, достоверности учета и отчетности

Классификация бюджетно-финансового контроля Виды контроля (источник - БК РФ) Внешний контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты РФ, контрольносчетных органов субъектов РФ и муниципальных образований Внутренний контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов РФ, местных администраций, Федерального казначейства (финансовых органов субъектов РФ или муниципальных образований) Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы РФ Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы РФ в целях установления законности их исполнения, достоверности учета и отчетности

2. Законодательство о финансовом контроле

2. Законодательство о финансовом контроле

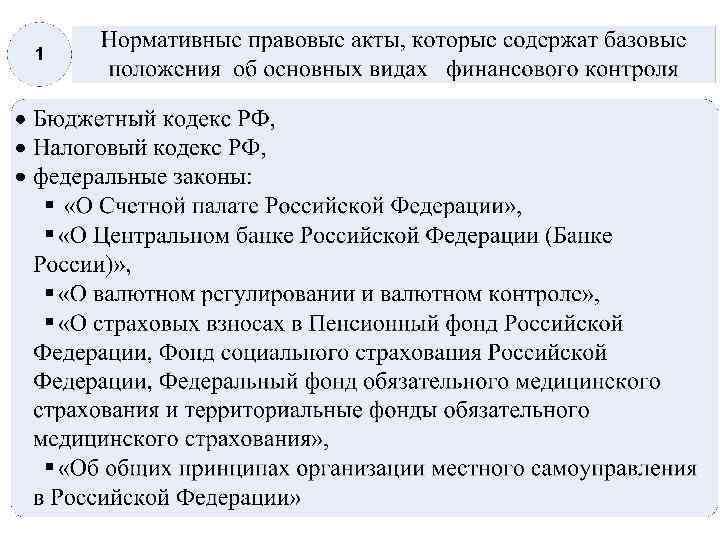

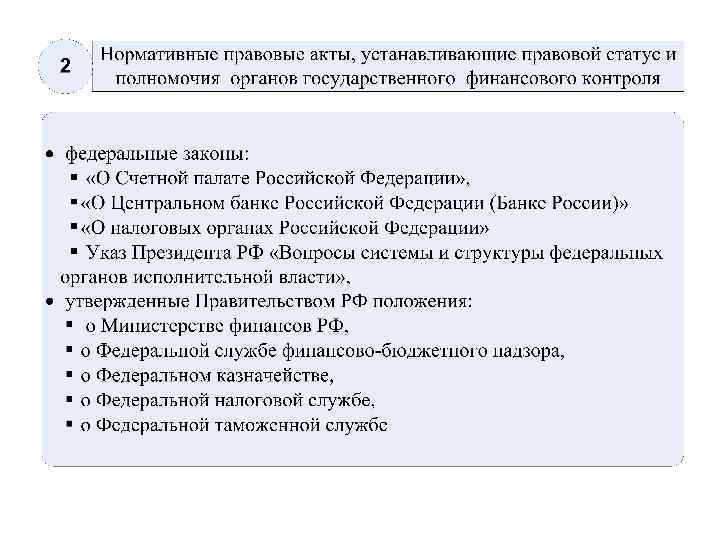

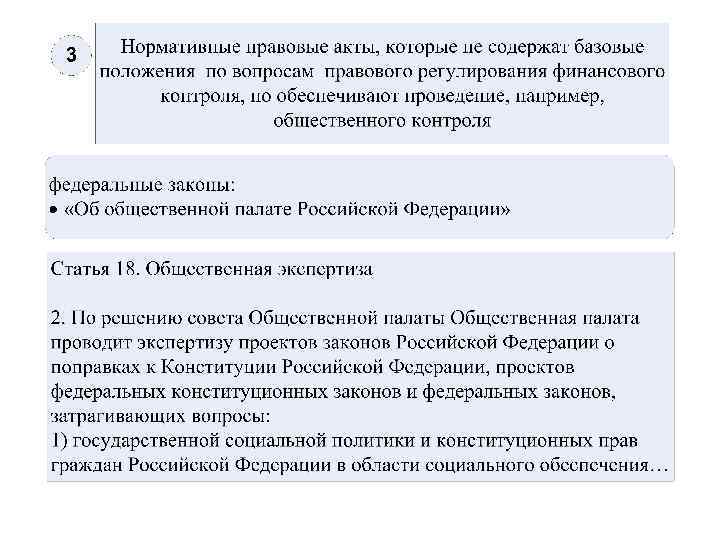

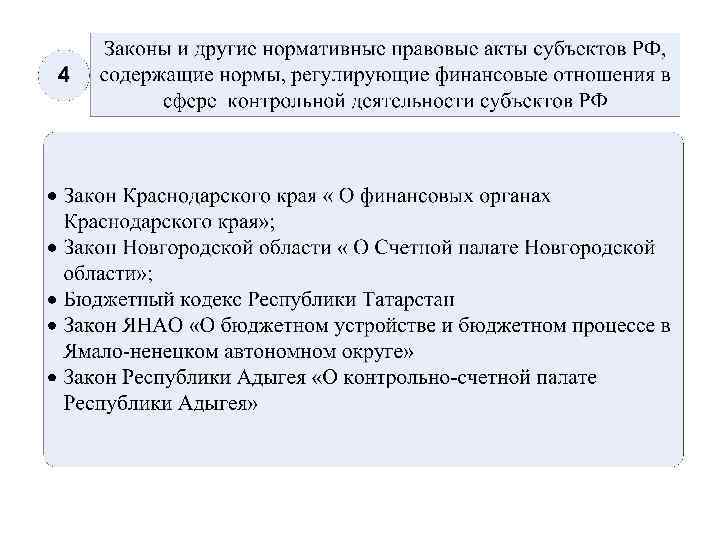

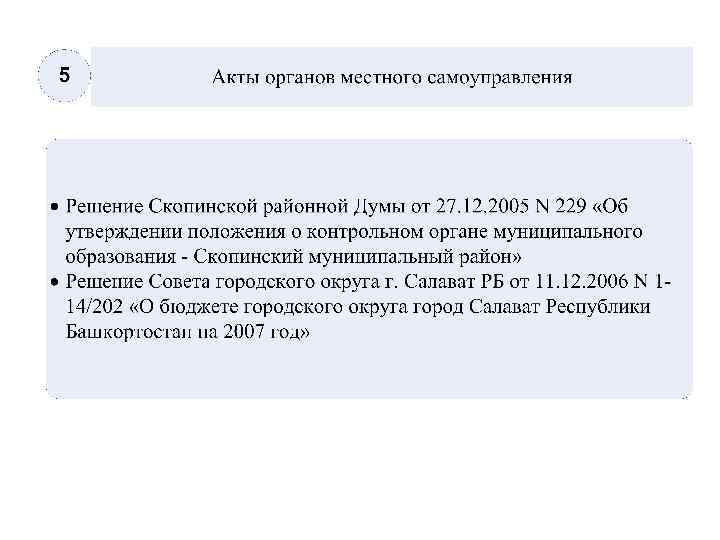

Законодательство о финансовом контроле

Законодательство о финансовом контроле

3. Система органов государственного финансового контроля

3. Система органов государственного финансового контроля

") Система органов финансового контроля Федеральный уровень 1. Федеральное собрание РФ (соответствующие комитеты обеих палат) 2. Счетная палата РФ 3. Банк России 4. Федеральное казначейство 5. Росфиннадзор 6. Другие министерства и ведомства Региональный уровень 1. 2. 3. 4. Законодательный (представительный) орган (соответствующий комитет) Счетная (контрольносчетная) палата субъекта РФ Орган государственного финансового контроля, являющийся органом (должностным лицом) исполнительной власти субъекта РФ Финансовый орган субъекта РФ Местный уровень 1. 2. 3. 4. Представительный орган муниципального образования (соответствующая комиссия, депутатская группа) Счетная (контрольносчетная) палата муниципального образования (в городах федерального значения – Счетная (контрольносчетная) палата соответствующего города федерального значения) Орган муниципального финансового контроля, являющийся органом (должностным лицом) местной администрации Финансовый орган муниципального образования

Система органов финансового контроля Федеральный уровень 1. Федеральное собрание РФ (соответствующие комитеты обеих палат) 2. Счетная палата РФ 3. Банк России 4. Федеральное казначейство 5. Росфиннадзор 6. Другие министерства и ведомства Региональный уровень 1. 2. 3. 4. Законодательный (представительный) орган (соответствующий комитет) Счетная (контрольносчетная) палата субъекта РФ Орган государственного финансового контроля, являющийся органом (должностным лицом) исполнительной власти субъекта РФ Финансовый орган субъекта РФ Местный уровень 1. 2. 3. 4. Представительный орган муниципального образования (соответствующая комиссия, депутатская группа) Счетная (контрольносчетная) палата муниципального образования (в городах федерального значения – Счетная (контрольносчетная) палата соответствующего города федерального значения) Орган муниципального финансового контроля, являющийся органом (должностным лицом) местной администрации Финансовый орган муниципального образования

Федеральные службы, имеющие финансово -контрольные полномочия и находящиеся в ведении Минфина России Министерство финансов Российской Федерации Федеральная служба финансово -бюджетного надзора Федеральное казначейство Федеральная налоговая служба Постановление Правительства РФ от 04. 02. 2014 № 77 «О Федеральной службе финансово-бюджетного надзора» Постановление Правительства РФ от 01. 12. 2004 № 703 «О Федеральном казначействе» Постановление Правительства РФ от 30. 09. 2004 № 506 «Об утверждении положения о Федеральной налоговой службе»

Федеральные службы, имеющие финансово -контрольные полномочия и находящиеся в ведении Минфина России Министерство финансов Российской Федерации Федеральная служба финансово -бюджетного надзора Федеральное казначейство Федеральная налоговая служба Постановление Правительства РФ от 04. 02. 2014 № 77 «О Федеральной службе финансово-бюджетного надзора» Постановление Правительства РФ от 01. 12. 2004 № 703 «О Федеральном казначействе» Постановление Правительства РФ от 30. 09. 2004 № 506 «Об утверждении положения о Федеральной налоговой службе»

Страховые взносы и государственный финансовый контроль

Страховые взносы и государственный финансовый контроль

4. Федеральная служба финансово-бюджетного надзора и другие органы исполнительной власти в системе органов финансового контроля

4. Федеральная служба финансово-бюджетного надзора и другие органы исполнительной власти в системе органов финансового контроля

является") Статус и контрольные полномочия Федеральной службы финансовобюджетного надзора Федеральная служба финансово-бюджетного надзора (Росфиннадзор) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля, а также функции по внешнему контролю качества работы аудиторских организаций Полномочия: • полномочия по контролю в финансово-бюджетной сфере в порядке, установленном Правительством РФ; • осуществляет контроль за соблюдением резидентами и нерезидентами (за исключением кредитных организаций) валютного законодательства РФ, требований актов органов валютного регулирования и валютного контроля, а также за соответствием проводимых валютных операций условиям лицензий и разрешений; • осуществляет внешний контроль качества работы аудиторских организаций в соответствии с Федеральным законом «Об аудиторской деятельности» ; • осуществляет анализ исполнения бюджетных полномочий органов государственного (муниципального) финансового контроля, являющихся органами (должностными лицами) исполнительной власти субъектов РФ (местных администраций); • осуществляет анализ проведения главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита, а также направление главным администраторам бюджетных средств рекомендаций по организации внутреннего финансового контроля и внутреннего финансового аудита.

Статус и контрольные полномочия Федеральной службы финансовобюджетного надзора Федеральная служба финансово-бюджетного надзора (Росфиннадзор) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля, а также функции по внешнему контролю качества работы аудиторских организаций Полномочия: • полномочия по контролю в финансово-бюджетной сфере в порядке, установленном Правительством РФ; • осуществляет контроль за соблюдением резидентами и нерезидентами (за исключением кредитных организаций) валютного законодательства РФ, требований актов органов валютного регулирования и валютного контроля, а также за соответствием проводимых валютных операций условиям лицензий и разрешений; • осуществляет внешний контроль качества работы аудиторских организаций в соответствии с Федеральным законом «Об аудиторской деятельности» ; • осуществляет анализ исполнения бюджетных полномочий органов государственного (муниципального) финансового контроля, являющихся органами (должностными лицами) исполнительной власти субъектов РФ (местных администраций); • осуществляет анализ проведения главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита, а также направление главным администраторам бюджетных средств рекомендаций по организации внутреннего финансового контроля и внутреннего финансового аудита.

Статус и контрольные полномочия Федерального казначейства

Статус и контрольные полномочия Федерального казначейства

Статус и контрольные полномочия Федеральной налоговой службы

Статус и контрольные полномочия Федеральной налоговой службы

является уполномоченным") Статус и контрольные полномочия Федеральной таможенной службы Федеральная таможенная служба (ФТС России) является уполномоченным федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством РФ функции по контролю и надзору в области таможенного дела, а также функции агента валютного контроля Контрольные полномочия ФТС России: - за соблюдением таможенного законодательства Таможенного союза, законодательства РФ о таможенном деле, а также принятых в соответствии с ними нормативных правовых актов; - осуществляет взимание таможенных пошлин, налогов, антидемпинговых, специальных и компенсационных пошлин, предварительных антидемпинговых, предварительных специальных и предварительных компенсационных пошлин, таможенных сборов, пеней, процентов, принимает меры по их принудительному взысканию; - за валютными операциями, связанными с перемещением товаров через таможенную границу Таможенного союза, а также с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации

Статус и контрольные полномочия Федеральной таможенной службы Федеральная таможенная служба (ФТС России) является уполномоченным федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством РФ функции по контролю и надзору в области таможенного дела, а также функции агента валютного контроля Контрольные полномочия ФТС России: - за соблюдением таможенного законодательства Таможенного союза, законодательства РФ о таможенном деле, а также принятых в соответствии с ними нормативных правовых актов; - осуществляет взимание таможенных пошлин, налогов, антидемпинговых, специальных и компенсационных пошлин, предварительных антидемпинговых, предварительных специальных и предварительных компенсационных пошлин, таможенных сборов, пеней, процентов, принимает меры по их принудительному взысканию; - за валютными операциями, связанными с перемещением товаров через таможенную границу Таможенного союза, а также с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации

") Контрольно-надзорные полномочия Центрального Банка Российской Федерации (Банка России)

Контрольно-надзорные полномочия Центрального Банка Российской Федерации (Банка России)

5. Счетная палата РФ как конституционный орган государственного финансового контроля. Контрольно – счетные органы субъектов РФ

5. Счетная палата РФ как конституционный орган государственного финансового контроля. Контрольно – счетные органы субъектов РФ

Статус Счетной палаты Российской Федерации Счетная палата РФ – постоянно действующий высший орган внешнего государственного аудита (контроля) определен Конституцией РФ Счетная палата РФ образуется в порядке, установленном Федеральным законом «О Счетной палате Российский Федерации» и подотчетна Федеральному Собранию РФ Счетная палата РФ состоит из Председателя, заместителя Председателя, аудиторов и аппарата Аудиторами Счетной палаты РФ являются должностные лица, возглавляющие направления деятельности Счетной палаты РФ, которые определяются Регламентом Счетной палаты РФ Федеральным законом «О Счетной палате Российской Федерации» Бюджетным кодексом РФ Внутренние вопросы деятельности Счетной палаты РФ определены Регламентом Счетной палаты РФ

Статус Счетной палаты Российской Федерации Счетная палата РФ – постоянно действующий высший орган внешнего государственного аудита (контроля) определен Конституцией РФ Счетная палата РФ образуется в порядке, установленном Федеральным законом «О Счетной палате Российский Федерации» и подотчетна Федеральному Собранию РФ Счетная палата РФ состоит из Председателя, заместителя Председателя, аудиторов и аппарата Аудиторами Счетной палаты РФ являются должностные лица, возглавляющие направления деятельности Счетной палаты РФ, которые определяются Регламентом Счетной палаты РФ Федеральным законом «О Счетной палате Российской Федерации» Бюджетным кодексом РФ Внутренние вопросы деятельности Счетной палаты РФ определены Регламентом Счетной палаты РФ

") Область действия контрольных полномочий Счетной палаты РФ Счетная палата осуществляет внешний государственный аудит (контроль) в отношении федеральных государственных органов (в том числе их аппаратов), органов государственных внебюджетных фондов, Центрального банка РФ, федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных корпораций и государственных компаний, хозяйственных товариществ и обществ с участием РФ в их уставных (складочных) капиталах Счетная палата осуществляет внешний государственный аудит (контроль) в отношении государственных органов субъектов РФ (в том числе их аппаратов), органов местного самоуправления в пределах компетенции, установленной Бюджетным кодексом РФ и Федеральным законом «О Счетной палате Российской Федерации» Счетная палата осуществляет внешний государственный финансовый аудит (контроль) в отношении иных категорий юридических лиц, индивидуальных предпринимателей, физических лиц - производителей товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий РФ, юридических лиц, получающих средства из бюджетов государственных внебюджетных фондов на основании федеральных законов в части аккумулирования и инвестирования сумм страховых взносов Пенсионным фондом РФ, учета средств пенсионных накоплений, передачи средств пенсионных накоплений от одного страховщика другому страховщику, расходов на инвестирование, осуществления выплат за счет средств пенсионных накоплений, а также получающих средства по договорам о финансовом обеспечении обязательного медицинского страхования, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов Счетная палата осуществляет внешний государственный аудит (контроль) также в отношении иных организаций. Проведение контрольных и экспертно-аналитических мероприятий в отношении иных организаций осуществляется в соответствии с поручениями Совета Федерации и Государственной Думы, а также обращениями Президента РФ и Правительства РФ

Область действия контрольных полномочий Счетной палаты РФ Счетная палата осуществляет внешний государственный аудит (контроль) в отношении федеральных государственных органов (в том числе их аппаратов), органов государственных внебюджетных фондов, Центрального банка РФ, федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных корпораций и государственных компаний, хозяйственных товариществ и обществ с участием РФ в их уставных (складочных) капиталах Счетная палата осуществляет внешний государственный аудит (контроль) в отношении государственных органов субъектов РФ (в том числе их аппаратов), органов местного самоуправления в пределах компетенции, установленной Бюджетным кодексом РФ и Федеральным законом «О Счетной палате Российской Федерации» Счетная палата осуществляет внешний государственный финансовый аудит (контроль) в отношении иных категорий юридических лиц, индивидуальных предпринимателей, физических лиц - производителей товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий РФ, юридических лиц, получающих средства из бюджетов государственных внебюджетных фондов на основании федеральных законов в части аккумулирования и инвестирования сумм страховых взносов Пенсионным фондом РФ, учета средств пенсионных накоплений, передачи средств пенсионных накоплений от одного страховщика другому страховщику, расходов на инвестирование, осуществления выплат за счет средств пенсионных накоплений, а также получающих средства по договорам о финансовом обеспечении обязательного медицинского страхования, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов Счетная палата осуществляет внешний государственный аудит (контроль) также в отношении иных организаций. Проведение контрольных и экспертно-аналитических мероприятий в отношении иных организаций осуществляется в соответствии с поручениями Совета Федерации и Государственной Думы, а также обращениями Президента РФ и Правительства РФ

Виды деятельности Счетной палаты РФ Счетная палата РФ осуществляет контрольную, экспертно-аналитическую, информационную и иные виды деятельности Контрольная и экспертно-аналитическая деятельность осуществляется путем проведения контрольных и экспертноаналитических мероприятий в форме предварительного аудита, оперативного анализа и контроля и последующего аудита (контроля) в соответствии с утверждаемыми Счетной палатой РФ стандартами внешнего государственного аудита (контроля) Контрольная и экспертно-аналитическая деятельность осуществляется в виде финансового аудита (контроля), аудита эффективности, стратегического аудита, иных видов аудита (контроля) в соответствии со стандартами внешнего государственного аудита (контроля), утверждаемыми Счетной палатой РФ

Виды деятельности Счетной палаты РФ Счетная палата РФ осуществляет контрольную, экспертно-аналитическую, информационную и иные виды деятельности Контрольная и экспертно-аналитическая деятельность осуществляется путем проведения контрольных и экспертноаналитических мероприятий в форме предварительного аудита, оперативного анализа и контроля и последующего аудита (контроля) в соответствии с утверждаемыми Счетной палатой РФ стандартами внешнего государственного аудита (контроля) Контрольная и экспертно-аналитическая деятельность осуществляется в виде финансового аудита (контроля), аудита эффективности, стратегического аудита, иных видов аудита (контроля) в соответствии со стандартами внешнего государственного аудита (контроля), утверждаемыми Счетной палатой РФ

применяется в целях") Виды контрольной и экспертно-аналитической деятельности Счетной палаты РФ Финансовый аудит (контроль) применяется в целях документальных проверок достоверности финансовых операций, бюджетного учета, бюджетной и иной отчетности, целевого использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, проверок финансовой и иной деятельности объектов аудита (контроля) Аудит эффективности применяется в целях определения эффективности использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных социально-экономических задач развития РФ и осуществления возложенных на нее функций Стратегический аудит применяется в целях оценки реализуемости, рисков и результатов достижения целей социально-экономического развития РФ, предусмотренных документами стратегического планирования РФ Аудит государственных программ РФ (федеральных целевых программ) применяется для оценки качества их формирования и реализации Аудит государственных и международных инвестиционных проектов проводится в целях оценки обоснованности объемов и сроков осуществления капитальных вложений (инвестиций), а также оценки результатов действий и эффективности вложений федеральных и иных ресурсов в пределах компетенции Счетной палаты Аудит федеральных информационных систем и проектов проводится с учетом требований соответствующих международных стандартов и стандартов РФ Аудит в сфере закупок товаров, работ и услуг, осуществляемых объектами аудита (контроля), проводится в целях оценки обоснованности планирования закупок товаров, работ и услуг для государственных нужд, реализуемости и эффективности осуществления указанных закупок Внешний государственный аудит (контроль) состояния государственного внутреннего и внешнего долга РФ, долга иностранных государств и (или) иностранных юридических лиц перед РФ, бюджетных кредитов, предоставленных из федерального бюджета Контроль за поступлением в федеральный бюджет средств от распоряжения и управления федеральной собственностью Внешний государственный аудит (контроль) банковской системы

Виды контрольной и экспертно-аналитической деятельности Счетной палаты РФ Финансовый аудит (контроль) применяется в целях документальных проверок достоверности финансовых операций, бюджетного учета, бюджетной и иной отчетности, целевого использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, проверок финансовой и иной деятельности объектов аудита (контроля) Аудит эффективности применяется в целях определения эффективности использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных социально-экономических задач развития РФ и осуществления возложенных на нее функций Стратегический аудит применяется в целях оценки реализуемости, рисков и результатов достижения целей социально-экономического развития РФ, предусмотренных документами стратегического планирования РФ Аудит государственных программ РФ (федеральных целевых программ) применяется для оценки качества их формирования и реализации Аудит государственных и международных инвестиционных проектов проводится в целях оценки обоснованности объемов и сроков осуществления капитальных вложений (инвестиций), а также оценки результатов действий и эффективности вложений федеральных и иных ресурсов в пределах компетенции Счетной палаты Аудит федеральных информационных систем и проектов проводится с учетом требований соответствующих международных стандартов и стандартов РФ Аудит в сфере закупок товаров, работ и услуг, осуществляемых объектами аудита (контроля), проводится в целях оценки обоснованности планирования закупок товаров, работ и услуг для государственных нужд, реализуемости и эффективности осуществления указанных закупок Внешний государственный аудит (контроль) состояния государственного внутреннего и внешнего долга РФ, долга иностранных государств и (или) иностранных юридических лиц перед РФ, бюджетных кредитов, предоставленных из федерального бюджета Контроль за поступлением в федеральный бюджет средств от распоряжения и управления федеральной собственностью Внешний государственный аудит (контроль) банковской системы

Виды деятельности Счетной палаты РФ по времени их осуществления Предварительный аудит формирования федерального бюджета и бюджетов государственных внебюджетных фондов РФ в целях установления их соответствия законодательству РФ, а также определения обоснованности показателей проектов бюджетов Оперативный анализ исполнения и контроль за организацией исполнения федерального бюджета. Счетная палата в процессе исполнения федерального бюджета анализирует полноту и своевременность поступлений доходов федерального бюджета, кассовое исполнение федерального бюджета в сравнении с утвержденными показателями федерального закона о федеральном бюджете, выявляет отклонения и нарушения, проводит их анализ, вносит предложения по их устранению Последующий контроль в ходе проверки исполнения федеральных законов о федеральном бюджете и бюджетах государственных внебюджетных фондов РФ за отчетный финансовый год в целях определения соответствия фактических показателей исполнения бюджетов показателям, утвержденным соответствующими законами о бюджете, полноты и своевременности исполнения показателей бюджета, в ходе внешней проверки годовых отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов РФ, бюджетной отчетности главных администраторов средств федерального бюджета в целях установления законности исполнения бюджетов, достоверности учета и отчетности, эффективности использования средств бюджетов, а также в ходе проведения тематических проверок

Виды деятельности Счетной палаты РФ по времени их осуществления Предварительный аудит формирования федерального бюджета и бюджетов государственных внебюджетных фондов РФ в целях установления их соответствия законодательству РФ, а также определения обоснованности показателей проектов бюджетов Оперативный анализ исполнения и контроль за организацией исполнения федерального бюджета. Счетная палата в процессе исполнения федерального бюджета анализирует полноту и своевременность поступлений доходов федерального бюджета, кассовое исполнение федерального бюджета в сравнении с утвержденными показателями федерального закона о федеральном бюджете, выявляет отклонения и нарушения, проводит их анализ, вносит предложения по их устранению Последующий контроль в ходе проверки исполнения федеральных законов о федеральном бюджете и бюджетах государственных внебюджетных фондов РФ за отчетный финансовый год в целях определения соответствия фактических показателей исполнения бюджетов показателям, утвержденным соответствующими законами о бюджете, полноты и своевременности исполнения показателей бюджета, в ходе внешней проверки годовых отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов РФ, бюджетной отчетности главных администраторов средств федерального бюджета в целях установления законности исполнения бюджетов, достоверности учета и отчетности, эффективности использования средств бюджетов, а также в ходе проведения тематических проверок

Методы осуществления деятельности Счетной палаты РФ Методы осуществления контрольной и экспертноаналитической деятельности Осуществляется посредством направления палатам Федерального Собрания отчетов о результатах контрольных мероприятий, регулярного предоставления информации о своей деятельности средствам массовой информации, издания бюллетеня Счетной палаты, представления Совету Федерации и Государственной Думе ежегодного отчета о работе Счетной палаты, утверждаемого Коллегией Счетной палаты и подлежащего обязательному опубликованию. Проверка - применяется в целях документального исследования отдельных действий (операций) или определенного направления финансовой деятельности объекта аудита (контроля) за определенный период, указанных в решении о проведении проверки. Ревизия - применяется в целях комплексной проверки деятельности объекта аудита (контроля), которая выражается в документальной и фактической проверке законности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бухгалтерской (финансовой) и бюджетной отчетности. Анализ - применяется в целях исследования отдельных сторон, свойств, составных частей предмета и деятельности объекта аудита (контроля) и систематизации результатов исследования. Обследование - применяется в целях анализа и оценки состояния определенной сферы предмета и деятельности объекта аудита (контроля). Мониторинг - применяется в целях сбора и анализа информации о предмете и деятельности объекта аудита (контроля) на системной и регулярной основе. Методы осуществления информационной деятельности

Методы осуществления деятельности Счетной палаты РФ Методы осуществления контрольной и экспертноаналитической деятельности Осуществляется посредством направления палатам Федерального Собрания отчетов о результатах контрольных мероприятий, регулярного предоставления информации о своей деятельности средствам массовой информации, издания бюллетеня Счетной палаты, представления Совету Федерации и Государственной Думе ежегодного отчета о работе Счетной палаты, утверждаемого Коллегией Счетной палаты и подлежащего обязательному опубликованию. Проверка - применяется в целях документального исследования отдельных действий (операций) или определенного направления финансовой деятельности объекта аудита (контроля) за определенный период, указанных в решении о проведении проверки. Ревизия - применяется в целях комплексной проверки деятельности объекта аудита (контроля), которая выражается в документальной и фактической проверке законности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бухгалтерской (финансовой) и бюджетной отчетности. Анализ - применяется в целях исследования отдельных сторон, свойств, составных частей предмета и деятельности объекта аудита (контроля) и систематизации результатов исследования. Обследование - применяется в целях анализа и оценки состояния определенной сферы предмета и деятельности объекта аудита (контроля). Мониторинг - применяется в целях сбора и анализа информации о предмете и деятельности объекта аудита (контроля) на системной и регулярной основе. Методы осуществления информационной деятельности

Представление Счетной палаты РФ Содержание представления При выявлении в ходе контрольных мероприятий нарушений в хозяйственной, финансовой, коммерческой и иной деятельности объектов аудита (контроля), наносящих ущерб государству и требующих в связи с этим безотлагательного пресечения, при создании препятствий для проведения контрольных и экспертноаналитических мероприятий, а также по результатам проведенных контрольных мероприятий НАПРАВЛЯЮТСЯ представления для принятия мер по устранению выявленных недостатков и нарушений, возмещению причиненного государству ущерба и привлечению к ответственности должностных лиц, виновных в нарушении законодательства РФ Действия, предпринимаемые при получения представления Представление Счетной палаты должно быть рассмотрено в указанный в представлении срок или, если срок не указан, в течение 30 дней со дня его внесения в орган государственной власти, иной государственный орган, объект аудита (контроля). Срок рассмотрения представления может быть продлен по решению Коллегии Счетной палаты, но не более одного раза.

Представление Счетной палаты РФ Содержание представления При выявлении в ходе контрольных мероприятий нарушений в хозяйственной, финансовой, коммерческой и иной деятельности объектов аудита (контроля), наносящих ущерб государству и требующих в связи с этим безотлагательного пресечения, при создании препятствий для проведения контрольных и экспертноаналитических мероприятий, а также по результатам проведенных контрольных мероприятий НАПРАВЛЯЮТСЯ представления для принятия мер по устранению выявленных недостатков и нарушений, возмещению причиненного государству ущерба и привлечению к ответственности должностных лиц, виновных в нарушении законодательства РФ Действия, предпринимаемые при получения представления Представление Счетной палаты должно быть рассмотрено в указанный в представлении срок или, если срок не указан, в течение 30 дней со дня его внесения в орган государственной власти, иной государственный орган, объект аудита (контроля). Срок рассмотрения представления может быть продлен по решению Коллегии Счетной палаты, но не более одного раза.

Предписание Счетной палаты РФ Содержание предписания В случаях невыполнения представлений Счетной палаты, несоблюдения сроков их рассмотрения НАПРАВЛЯЮТСЯ обязательные для исполнения предписания. Предписание Счетной палаты РФ должно содержать указание на конкретные допущенные нарушения и конкретные основания вынесения предписания. Последствия неисполнения (ненадлежащего исполнения) предписания Коллегия Счетной палаты может по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля)

Предписание Счетной палаты РФ Содержание предписания В случаях невыполнения представлений Счетной палаты, несоблюдения сроков их рассмотрения НАПРАВЛЯЮТСЯ обязательные для исполнения предписания. Предписание Счетной палаты РФ должно содержать указание на конкретные допущенные нарушения и конкретные основания вынесения предписания. Последствия неисполнения (ненадлежащего исполнения) предписания Коллегия Счетной палаты может по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля)

Уведомление Счетной палаты РФ о применении бюджетных мер принуждения При выявлении в ходе контрольного мероприятия бюджетных нарушений Уведомление Счетной палаты РФ о применении бюджетных мер принуждения направляется органу, уполномоченному в соответствии с законодательством РФ принимать решения о применении бюджетных мер принуждения (Минфин России) Уведомлением о применении бюджетных принуждения является документ органа государственного финансового контроля, обязательный к рассмотрению финансовым органом, содержащий основания для применения предусмотренных Бюджетного кодекса РФ бюджетных мер принуждения Бюджетным нарушением признается совершенное в нарушение бюджетного законодательства РФ, иных нормативных правовых актов, регулирующих бюджетные правоотношения, и договоров (соглашений), на основании которых предоставляются средства из бюджета бюджетной системы РФ, действие (бездействие) финансового органа, главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета, главного администратора источников финансирования дефицита бюджета, за совершение которого главой 30 Бюджетного кодекса РФ предусмотрено применение бюджетных мер принуждения

Уведомление Счетной палаты РФ о применении бюджетных мер принуждения При выявлении в ходе контрольного мероприятия бюджетных нарушений Уведомление Счетной палаты РФ о применении бюджетных мер принуждения направляется органу, уполномоченному в соответствии с законодательством РФ принимать решения о применении бюджетных мер принуждения (Минфин России) Уведомлением о применении бюджетных принуждения является документ органа государственного финансового контроля, обязательный к рассмотрению финансовым органом, содержащий основания для применения предусмотренных Бюджетного кодекса РФ бюджетных мер принуждения Бюджетным нарушением признается совершенное в нарушение бюджетного законодательства РФ, иных нормативных правовых актов, регулирующих бюджетные правоотношения, и договоров (соглашений), на основании которых предоставляются средства из бюджета бюджетной системы РФ, действие (бездействие) финансового органа, главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета, главного администратора источников финансирования дефицита бюджета, за совершение которого главой 30 Бюджетного кодекса РФ предусмотрено применение бюджетных мер принуждения

6. Аудит эффективности в системе государственного финансового контроля

6. Аудит эффективности в системе государственного финансового контроля

Понятие и цель аудита эффективности бюджетных расходов

Понятие и цель аудита эффективности бюджетных расходов

Основные различия «классического» государственного финансового контроля и аудита эффективности бюджетных расходов

Основные различия «классического» государственного финансового контроля и аудита эффективности бюджетных расходов

Полномочия Счетной палаты РФ в сфере аудита эффективности бюджетных расходов: Аудит эффективности, применяемый в целях определения эффективности использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных социально-экономических задач развития РФ и осуществления возложенных на нее функций В рамках аудита в сфере закупок товаров, работ и услуг проводится оценка реализуемости и эффективности осуществления закупок товаров, работ и услуг для государственных нужд В рамках внешнего государственного аудита (контроля) в сфере государственного долга РФ и долга перед РФ проводится аудит (контроль) эффективности использования государственных займов и кредитов от кредитных организаций, иностранных государств, международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц, предоставления и реализации государственных гарантий, предоставления средств федерального бюджета иностранным государствам и (или) иностранным юридическим лицам, бюджетных кредитов из федерального бюджета, а также размещения средств федерального бюджета в банках и иных кредитных организациях

Полномочия Счетной палаты РФ в сфере аудита эффективности бюджетных расходов: Аудит эффективности, применяемый в целях определения эффективности использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных социально-экономических задач развития РФ и осуществления возложенных на нее функций В рамках аудита в сфере закупок товаров, работ и услуг проводится оценка реализуемости и эффективности осуществления закупок товаров, работ и услуг для государственных нужд В рамках внешнего государственного аудита (контроля) в сфере государственного долга РФ и долга перед РФ проводится аудит (контроль) эффективности использования государственных займов и кредитов от кредитных организаций, иностранных государств, международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц, предоставления и реализации государственных гарантий, предоставления средств федерального бюджета иностранным государствам и (или) иностранным юридическим лицам, бюджетных кредитов из федерального бюджета, а также размещения средств федерального бюджета в банках и иных кредитных организациях

Основные проблемы правового регулирования аудита эффективности бюджетных расходов

Основные проблемы правового регулирования аудита эффективности бюджетных расходов

7. Общая характеристика муниципального финансового контроля

7. Общая характеристика муниципального финансового контроля

Понятие муниципального финансового контроля

Понятие муниципального финансового контроля

Классификация муниципального контроля

Классификация муниципального контроля

Порядок образования финансовоконтрольного органа муниципального образования

Порядок образования финансовоконтрольного органа муниципального образования

8. Государственный финансовый контроль и аудиторские проверки: сравнительная характеристика по методам осуществления контроля") (факультативно) 8. Государственный финансовый контроль и аудиторские проверки: сравнительная характеристика по методам осуществления контроля

(факультативно) 8. Государственный финансовый контроль и аудиторские проверки: сравнительная характеристика по методам осуществления контроля

Государственный финансовый контроль и аудиторские проверки: сравнительная характеристика

Государственный финансовый контроль и аудиторские проверки: сравнительная характеристика

Понятие ревизии и проверки

Понятие ревизии и проверки

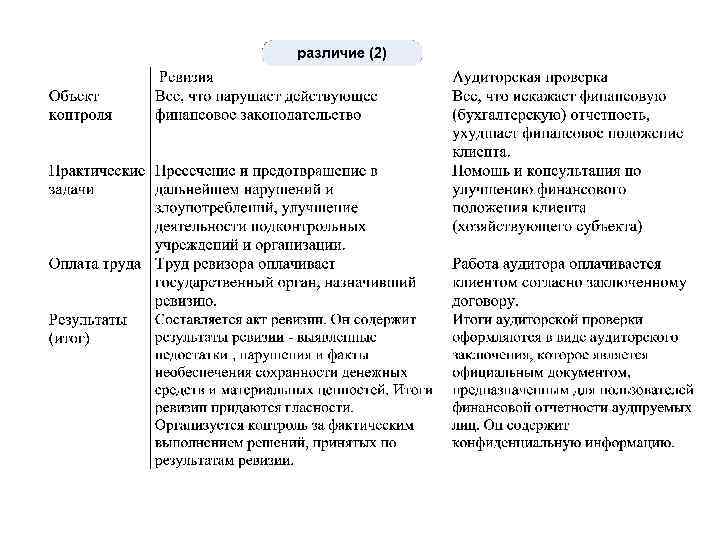

Ревизия и аудиторская проверка

Ревизия и аудиторская проверка

Ревизия и аудиторская проверка

Ревизия и аудиторская проверка