Правовое обеспечение бизнеса в России.pptx

- Количество слайдов: 35

Правовое обеспечение бизнеса в России Кочкурова Ксения Сергеевна 13 ноября 2015 года

Содержание 1. 2. 3. 4. Формы бизнеса в РФ. Регистрация бизнеса Бизнес и налоги ИП vs ООО

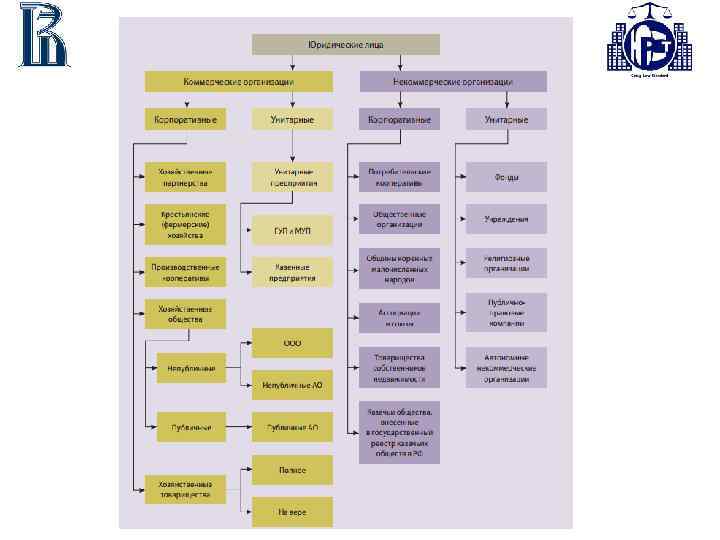

Формы бизнеса в РФ Предпринимательская деятельность - самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

– гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица")

Индивидуальный предприниматель (ИП) – гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица

Юридическое лицо - организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде

хозяйства Производственные кооперативы Хозяйственные товарищества (полное, на вере)")

Коммерческие корпорации Хозяйственные партнерства Крестьянские (фермерские) хозяйства Производственные кооперативы Хозяйственные товарищества (полное, на вере) • Хозяйственные общества **публичные акционерные общества *** Непубличные акционерные общества **** Общества с ограниченной ответственностью • •

ООО Общество с ограниченной ответственностью - созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Минимальный размер уставного капитала – 10 000 рублей Количество участников – от 1 до 50 человек Органы управления: участник или Общее собрание участников; Директор.

Как выбрать название ООО? Ограничения указаны в ст. 1473 ГК РФ

2. Регистрация бизнеса Регистрация ФЛ в качестве ИП • Заявление по форме р21001 (составляется в специальной программе ППДГР) • Копия российского паспорта • Квитанция об оплате гос. пошлины (800 рублей) Обращаться в налоговую инспекцию по месту жительства 1) Лично 2) Через представителя, тогда заявление и копия паспорта заверяется у нотариуса +нотариальная доверенность на пердставителя

Решение об учреждении (ст. 50. 1 ГК РФ) -создать ООО -утвердить")

Создание ЮЛ 1) Решение об учреждении (ст. 50. 1 ГК РФ) -создать ООО -утвердить наименование -утвердить устав -утвердить место нахождения и адрес -сформировать уставной капитал -избрать исполнительный орган 2) Заявление по форме р11001 3) Устав в 2 экз. 4) Квитанция об оплате гос. пошлины (4 000 рублей)

• Устав – учредительный документ ЮЛ, кроме хозяйственного товарищества (у него – учредительный договор) Могут быть типовые уставы • Уставный капитал определяет минимальный размер имущества, гарантирующего интересы кредиторов Уставный капитал только для коммерческих организаций (для товариществ – складочный капитал, для производственного кооператива – паи)

Срок регистрации – 5 рабочих дней С 1 января 2016 г. – 3 рабочих дня

3. Бизнес и налоги Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор за")

Федеральные налоги и сборы НАЛОГИ СБОРЫ Налог на добавленную стоимость (НДС) Сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Акцизы Государственная пошлина Налог на доходы физических лиц (НДФЛ) Налог на прибыль организаций Налог на добычу полезных ископаемых (НДПИ) Водный налог

Региональные налоги • Налог на имущество организаций • Налог на игорный бизнес • Транспортный налог

Местные налоги и сборы НАЛОГИ СБОРЫ Земельный налог *торговый сбор (в Москве, Санкт-Петербурге, Севастополе – не ранее 01. 07. 2015; в других муниципальных образованиях – принятие специального ФЗ) Налог на имущество физических лиц

Общая (общий")

Система налогообложения • Совокупность налогов и сборов, взимаемых в установленном порядке 1) Общая (общий режим налогообложения) А) налог на прибыль организаций Б) налог на имущество организации В) Налог на добавленную стоимость 2) Специальная (специальный налоговый режим)

• Специальный налоговый режим – особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК РФ и применяемыми в соответствии с иными ФЗ.

) •")

Специальные налоговые режимы • Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог (ЕСХН)) • Упрощенная система налогообложения (УСН) • Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) • Система налогообложения при выполнении соглашений о разделе продукции • Патентная система налогообложения (ПСН)

– это один из налоговых режимов,")

Упрощенная система налогообложения • Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия – Число сотрудников не более 100 человек – Доход не более 60 млн. рублей – Остаточная стоимость не более 100 млн. руб.

• Не могут применять УСН п. 3 ст. 346. 12 НК РФ • 1) организации, имеющие филиалы и (или) представительства; • 2) банки; • 3) страховщики; • 4) негосударственные пенсионные фонды; • 5) инвестиционные фонды; • 6) профессиональные участники рынка ценных бумаг; • 7) ломбарды; • 8) др.

При УСН организации не платят • налог на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств; • налог на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346. 11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02. 04. 2014 № 52 -ФЗ); • налог на добавленную стоимость.

При УСН ИП не платят • налог на доходы физических лиц в отношении доходов от предпринимательской деятельности; • налог на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378. 2 НК РФ (п. 3 ст. 346. 11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29. 11. 2014 № 382 -ФЗ)» ; • налог на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

• Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода на УСН • Добровольная процедура перехода. Существует два варианта: – Переход на УСН одновременно с регистрацией ИП, организаций Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346. 13 НК РФ) – Переход на УСН с иных режимов налогообложения Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346. 13 НК РФ)

Объект налогообложения • Доход-расход

Налоговая база, налоговая ставка • Налоговой базой при УСНО с объектом «доходы» является денежное выражение всех доходов предпринимателя. С этой суммы рассчитывается налог по ставке 6%. • На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346. 16 НК РФ. Налоговая ставка – 15 % •

• Порядок расчета Сумма налога = ставка налога * налоговая база • Налоговый период Календарный год • Отчетный период Квартал, полугодие, 9 месяцев

Декларирование • Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя. • Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом • Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом

ИП vs ООО

По вопросам регистрации бизнеса и другим вопросам Вы можете обратиться к юристам ГЮК «Юр. Стандарт» Тел. 433 -75 -88 Адрес: ул. Ильинская, д. 29 В E-mail: gls. reg@yandex. ru

Желаю успехов! Ведите бизнес грамотно!

Правовое обеспечение бизнеса в России.pptx