Stat obl 2.ppt

- Количество слайдов: 31

Правові засади статистичного обліку

В системі статистичного обліку відбуваються процеси збирання, обробки, аналізу і своєчасного надання інформації, яка необхідна для управління державою. Термін «інформація» походить від латинського "information" виклад фактів, подій, роз'яснення.

Інформація є одним із ресурсів, який може накопичуватися, реалізуватися, поновлюватися. Вона придатна для колективного використання (на відміну від інших ресурсів), у процесі споживання не втрачає своїх якостей. Саме тому інформація є головним елементом будь якої функції управління.

У Законі України «Про інформацію» подається таке визначення: інформація – це документовані або публічно оголошені відомості про події та явища, що відбуваються у суспільстві, державі та навколишньому природному середовищі

Інформація є одним із ресурсів, який може накопичуватися, реалізуватися, поновлюватися. Вона придатна для колективного використання (на відміну від інших ресурсів), у процесі споживання не втрачає своїх якостей. Саме тому інформація є головним елементом будь якої функції управління.

Суб'єктами інформаційних відносин вважаються громадяни України, юридичні особи та держава, інші держави, міжнародні організації та особи без громадянства. Законодавчо визначені такі принципи інформаційні відносин: • гарантованість права на інформацію; • відкритість, доступність інформації та свобода ЇЇ обміну; • об'єктивність, вірогідність інформації; • повнота і точність інформації; • законність одержання, використання, поширення та зберіганні інформації.

Інформація державних органів та органів місцевого і регіонального самоврядування Джерела: законодавчі акти України, інші акти, що приймаються верховною радою та її органами, акти Президента України, підзаконні нормативні акти органів місцевого і регіонального самоврядування Масова інформація Джерела: друковані засоби масової інформації (періодичні друковані видання(преса)) – газети, журнали, бюлетені тощо і разові видання з визначеним тиражем: аудіовізуальні засоби масової інформації – радіомовлення, телебачення, кіно, звукозапис, відеозапис тощо. Соціологічна інформація Джерела: документовані або публічно оголошені відомості, в яких відображені результати соціологічних опитувань, спостережень та інших соціологічних досліджень Статистична інформація Джерела: первинні та статистичні дані щодо респондентів, які підлягають статистичним спостереженням, адміністративні дані органів державної влади (за винятком оганів державної статистики). Органів місцевого самоврядування, інших юридичних осіб, дані банківської фінансової статистики, статистики платіжного балансу, статистична інформація міжнародних організацій та статистичних служб інших країн; оцінки та розрахунки, що здійснюються на основі зазначених даних Правова інформація Джерела: Конституція України, інші законодавчі і підзаконні нормативно правові акти, міжнародні договори та угоди норми і принципи міжнародного права, а також ненормативно правові акти, повідомлення засобів масової інформації, публічні виступи, інші джерела інформації з правових питань Адміністративна інформація (дані) ВИДИ ІНФОРМАЦІЇ Джерела: встановлюються відповідно до законодавства Інформація довідковоенциклопедичного характеру Джерела: енциклопедії; словники; довідники; рекламні повідомлення і оголошення; путівники; картографічні матеріали; довідки, що надаються уповноваженими державними органами та органами місцевого і регіонального самоврядування, об’єднаннями громадян, організаціями, їх працівниками та автоматизованими інформаційними системами Інформація про особу Джерела: Видані на ім’я особи документи; відомості про особу, зібрані державними органами влади та органами місцевого і регіонального самоврядування в межах своїх повноважень

За режимом доступу інформація поділяється на відкриту інформацію та інформацію з обмеженим доступом. Контроль за режимом доступу до інформації здійснює держава. При цьому обмеження права на одержання відкритої інформації забороняється законом.

Доступ до відкритої інформації забезпечується шляхом систематичної публікації її в офіційних друкованих виданнях (бюлетенях збірниках), поширення засобами масової комунікації; безпосереднього надання державним органам та юридичним особам, а також грома дянам, які в ній зацікавлені.

Інформація з обмеженим доступом за своїм правовим режимом поділяється на конфіденційну і таємну. При цьому інформація з обмеженим доступом може бути поширена без згоди її власника, якщо вона суспільно значуща, тобто якщо вона є предметом громадського інтересу і право громадськості знати цю інформацію переважає праве її власника на захист.

Кожний учасник інформаційних відносин для забезпечення своїх прав, свобод і законних інтересів має право на одержання інформації про • діяльність органів державної влади; • діяльність народних депутатів; • діяльність органів місцевого і регіонального самоврядування місцевої адміністрації; • те, що стосується його особисто.

Всі учасники інформацій них відносин мають також обов'язки, а саме: поважати інформацій: права інших суб'єктів; використовувати інформаційні права інших суб'єктів; використовувати інформацію згідно із законом або догово ром (угодою); забезпечувати доступ до інформації усім споживач на умовах, передбачених законом або угодою; зберігати її в належно: стані протягом встановленого терміну і надавати іншим громадянам, юридичним особам або державним органам у передбаченому законом порядку; компенсувати шкоду, заподіяну при порушенні законодавства про інформацію.

На підставі ст. 19 Закону України «Про інформацію» статистична інформація – це офіційна документована державна інформація, яка дає кількісну характеристику масових явищ та процесів, що відбуваються в економічній, соціальній, культурній та інших сферах життя.

На підставі ст. 19 Закону України «Про інформацію» статистична інформація – це офіційна документована державна інформація, яка дає кількісну характеристику масових явищ та процесів, що відбуваються в економічній, соціальній, культурній та інших сферах життя.

Доповнює і конкретизує норми зазначеного законодавчого акта Закон України «Про державну статис тку» , відповідно до якого статистичною інформацією є також дані банківської і фінансової статистики, статистики платіжного балансу тощо, які складаються на підставі адміністративних даних, отрима них Національним банком України та спеціально уповноваженими органами державної влади (крім органів державної статистики) відповідно до їх компетенції.

Державна статистична інформація підлягає систематичному від критому публікуванню. Повинен також забезпечуватися відкритий доступ громадян, наукових установ, зацікавлених організацій до неопублікованих статистичних даних, які не підпадають під дію законо давчо встановлених обмежень

Статистична інформація, отримана на підставі статистичних спостережень, проведених органами державної статистики, існує у вигляді первинних даних про респондентів, статистичних даних, які пройшли одну чи декілька стадій опрацювання та накопичені на паперових, магнітних та інших носіях або в електронному вигляді, а також аналітичних матеріалів, що підготовлені на підставі цих даних. Рішення про вибір джерела статистичної інформації приймається органами державної статистики самостійно, з урахуванням якості і своєчасності подання інформації, витрат, а також обов'язків, які у зв'язку з цим виникають у респондентів.

В Україні існує єдина система органів державної статистики. Зазначимо, що державні органи статистики І та II рівнів фінансуються за рахунок Державного бюджету України. Ор гани III рівня (функціональні органи) здійснюють свою діяльність на принципах господарського розрахунку.

СИСТЕМА ДЕРАЖАВНОЇ СТАТИСТИКИ УКРАЇНИ Спеціально уповноважений центральний орган виконавчої влади у галузі статистики, який утворюється відповідно до ст. . 106 Конституції України Державний комітет статистики Територіальні органи державної статистики, що утворюються відповідно до законодавства спеціально уповноваженим центральним органом виконавчої влади у галузі статистики в Автономній Республіці рим, областях, районах та містах і підпорядковані йому Головне міжрегіональне управління статистики у м. Києві; Головні управління статистики в областях (24 управління) Головне управляння статистики в Автономній Республіці Крим; Головне управляння статистики у м. Києві Управляння статистики у м. Севастополі Функціональні органи державної статистики – підприємства, установи та організації, що утворюються відповідно до законодавства спеціально уповноваженим центральним органом виконавчої влади у галузі статистики і знаходяться у сфері його управляння Науково технічний комплекс статистичних досліджень Державна академія статистики, обліку та аудиту Державне підприємство «Інформаційно аналітичне агентство» (Держаналітінформ)

Статистична інформація, отримана у процесі державних стратегічних спостережень, а також первинні дані, отримані у процесі проведення інших статистичних спостережень, є державною власністю, що знаходиться в оперативному управлінні органів державної статистики, які володіють, використовують і розпоряджаються цією інформацією, визначають правила її збирання, опрацювання, поширення, збереження, захисту та використання.

Право власності на зведену знеособлену статистичну інформацію, отриману органами державної статистики у процесі статистичних спостережень, що проводяться за рахунок коштів замовника, визначається договорами про створення цієї інфор мації, які також передбачають умови поширення органами державної статистики вказаної інформації.

На підставі Конституції України і Закону України «Про державну статистику» органи державної статистики мають право вивчати стан первинного обліку і статистичної звітності, перевіряти достовірність первинних і статистичних даних, поданих респондентами, а також застосовувати при цьому у порядку, встановленому спеціально уповноваженим центральним органом виконавчої влади у галузі статистики, метод безпосереднього відвідування виробничих, службових та інших приміщень, ділянок тощо юридичних осіб, їх філій, відділень, представництв та інших відособлених структурних підрозділів, а також громадян – суб'єктів підприємницької діяльності.

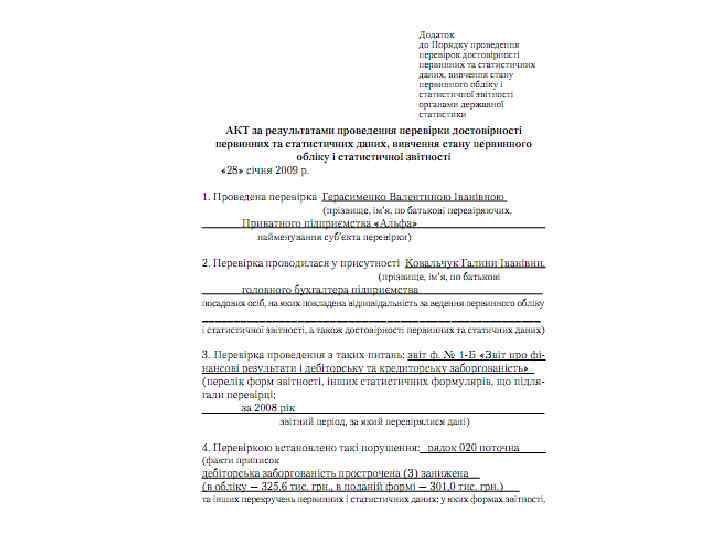

Проведення таких перевірок регулюється наказом Державного комітету статистики України № 186 від 19. 06. 2003 «Про затвердження Порядку проведення перевірок достовірності первинних та статистичних даних, вивчення стану первинного обліку і статистичної звітності органами державної статистики»

Користувачі статистичної інформації Органи влади та управління Центральні і місцеві органи виконавчої влади Органи місцевого самоуправління Територіальні представництва центральних Підприємства організації та установи Засоби масової інформації Державні і комерційні структури Наукові та навчальні заклади Громадські організації, політичні партії, об’єднання громадян Форми подання статистичної інформації та її користувачі Населення

Об'єктами перевірки органів державної статистики є стан первинного обліку та статистичної звітності, первинні та статистичні дані (інформація, що міститься у бланках первинного обліку, фор мах звітності, інших статистичних формулярах, необхідних для проведення статистичних спостережень), відповідність нормативних та установчих документів респондента відомостям Єдиного державного реєстру підприємств та організацій України

ВИДИ ПЕРЕВІРОК Тематичні перевірки проводяться за однією або декількома формами звітності однієї галузі статистики з одночасною перевіркою документів первинного обліку і даних статистичних спостережень Комплексні перевірки проводяться за двома та більше галузями статистики і відповідно за декількома формами звітності Повторні перевірки проводяться упродовж року з часу попередньої за однією або декількома формами звітності, що вже перевірялися, або за розширеним переліком форми з метою контролю усунення встановлених попередньою перевіркою недоліків та вивчення поточного стану обліку і звітності, а також достовірності первинних і статистичних даних Спільні перевірки (тематичні, комплексні, повторні) проводяться органами державної статистики за запрошенням інших уповноважених на це органів, зокрема контролюючих органів: державної податкової служби, митних органів, органів державного казначейства, органів державної контрольно ревізійної служби Види перевірок, які проводяться органами державної статистики

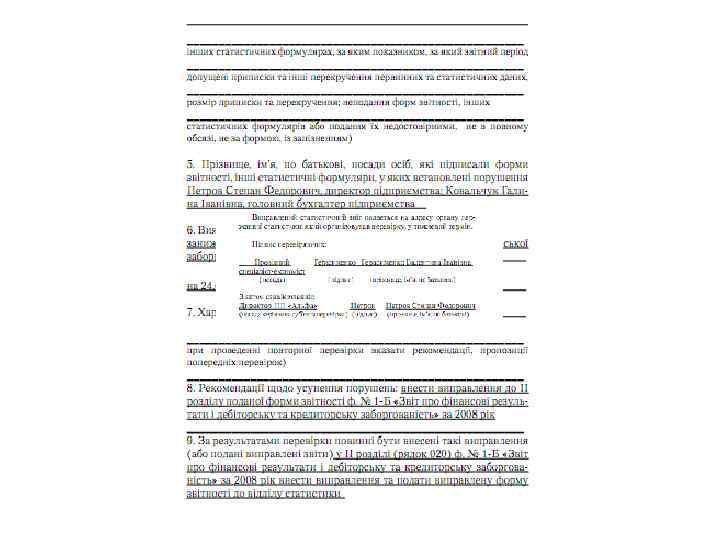

Суб'єкти перевірок мають такі права і обов'язки: • вимагати від перевіряючих пред'явлення доручення на право проведення перевірки; • подавати перевіряючим на будь якій стадії перевірки усні й письмові пояснення, обґрунтування та заяви щодо ходу та ре зультатів перевірки; • вимагати від перевіряючих після закінчення перевірки один при мірник підписаного акта перевірки; • подавати письмові зауваження до акта перевірки в разі незгоди з викладеними в ньому фактами та доказами, вимагати їх роз глядуперевіряючими; • оскаржувати в разі необхідності дії перевіряючих безпосеред ньо у керівника відповідного органу державної статистики або у судовому порядку; • допускати перевіряючих до проведення перевірки за наявності в них відповідного доручення; • забезпечувати перевіряючим умови, необхідні для проведення перевірки • своєчасно надавати пояснення та обґрунтування щодо об'єкта перевірки; • ознайомлюватися з актом перевірки та підписувати два при мірники документа;

Прийняття рішення про перевірки респондента Надсилання суб’єкту перевірки повідомлення, в якому зазначені П. І. Б. перевіряючи, вид і програма перевірки Пред’явлення перевіряючими доручення на проведення перевірки, особових службових посвідчень, копії повідомлення з датою відправлення респонденту Проведення перевірки Ознайомлення з усією документацією Копіювання та виписки з документів Огляд виробничих та службових приміщень Отримання письмових пояснень від респондентів Оформлення акта Оформлення респондентом зауважень до акта (не пізніше 3 х днів після ознайомлення з актом) Складання довідки (не пізніше 5 ти днів після отримання зауважень) Подання акта, зауважень до нього і довідки керівнику органу статистики Прийняття рішення керівником органу статистики (в. т. ч. про притягнення респондента до відповідальності) Алгоритм проведення перевірки респондентів органами держав ної статистики

. Побачити і прочитати акт можна лише")

Акт перевірки підписують перевіряючі і респондент (керівник (респондента). Побачити і прочитати акт можна лише після підписан ня йогоперевіряючими. Респондент може надати органу статистики зауваження до акта. На це відводиться три дні після ознайомлення і підписання акта. Одержавши такі зауваження, органи статистики повинні розглянути їх протягом п'яти днів, а за результатами скласти окрему довідку. Зауваження та довідка додаються до акта перевірки і є його невід’ємною частиною.

Stat obl 2.ppt