Ценообразование и расчет цены.pptx

- Количество слайдов: 16

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 3. Методы ценообразования Ценообразование - это процесс, который включает в себя установление цены, способов оплаты, видов скидок и надбавок, политики изменения цен, определение цен на сопутствующие или дополнительные продукты и услуги и т. д.

Затратный метод, основанный на оценке затрат производителя (продавца). Цена определяется из следующего соотношения:")

1) Затратный метод, основанный на оценке затрат производителя (продавца). Цена определяется из следующего соотношения: Цена = Себестоимость + Фиксированный процент прибыли Этот метод наиболее прост для производителя, потому что производитель имеет больше информации о своих затратах, чем о потребительском спросе. С другой стороны, если большинство продавцов используют этот же метод, цены у них сложатся примерно одинаковые, ценовая конкуренция сводится к минимуму. К отрицательным моментам в этом методе относится то, что цена не увязана с текущим спросом и формируется без учета потребительских свойств товара (услуги) и товаров (услуг) конкурентов. Затратный метод удобен при установлении цены: - на принципиально новую продукцию, когда сопоставление с ранее выпускаемой и чужой продукцией невозможно; - при установлении цены по разовым заказам или на опытные образцы средств вычислительной техники, средств связи и т. п. ; - при определении цены на товары, для которых спрос заведомо опережает предложение.

Агрегатный метод ценообразования, применяемый для изделий и услуг, агрегируемых из уже существующих")

2) Агрегатный метод ценообразования, применяемый для изделий и услуг, агрегируемых из уже существующих узлов, блоков, элементов, видов услуг и др. , можно представить в следующих двух разновидностях: Цена 1 = Цена элемента 1 + Цена элемента 2 +. . . + Цена элемента n Цена 2 = Цена общая + Надбавки (скидки )за наличие (отсутствие) элементов блока (база) отдельных составляющих По своей сути агрегатный метод является модификацией затратного метода для сложных продуктов и услуг. Точность установления цены на продукты индустрии информатики зависит от точности определения цены на составляющие элементы. Метод не учитывает эффект от совместного применения элементов, входящих в состав сложного изделия (для этого применяют поправочные коэффициенты). Данный метод имеет те же достоинства и недостатки, что и затратный. Он может быть использован как дополнение к другим методам ценообразования.

Параметрический метод ценообразования, основанный на формировании цены на базе оценки и соотношения качественных")

3) Параметрический метод ценообразования, основанный на формировании цены на базе оценки и соотношения качественных параметров изделия или услуги. Суть метода сводится к тому, что выбирается набор параметров (характеристик) качества, определяющих потребительские свойства продукта или услуги. Для программного изделия это может быть функциональная полнота, удобство интерфейса, скорость решения задачи, надежность работы, достоверность результатов, наличие и качество документации, срок гарантии, организация консультаций (сопровождение), занимаемый объем памяти и др. Подбирается несколько независимых экспертов или проводится изучение мнения пользователей (опрос, анкетирование, и т. п. ) и определяется с помощью экспертов важность каждого из параметров в баллах (при этом заранее определяют единую шкалу оценок 0 -5 или 1 -100 и т. п. ).

С помощью экспертов определяют оценки качества в баллах по каждому из выбранных параметров для некоторого изделия, принятого за эталон сравнения (базового изделия, услуги). Рассчитывается балльная суммарная оценка параметров качества изделия (услуги) фирмы и базового изделия (услуги) с учетом важности (веса) параметров, то есть определяется интегральная оценка качества продукта или услуги в баллах. Определяется цена одного балла. Для этого известную цену базового варианта делим на его оценку в баллах: Цена балла = Цена базового продукта/Оценка его качества в баллах После этого можно рассчитать цену каждого параметра и всего изделия (услуги) фирмы: Цена продукта = Оценка качества продукта в баллах × Цена балла Этот метод позволяет определить цену на информационные продукты фирмы, исходя из цен аналогичных продуктов и услуг на рынке с учетом соотношения качества сравниваемых продуктов и услуг. Метод позволяет учитывать состояние цен на рынке, относительное качество информационных продуктов и услуг, но не учитывается себестоимость информационных продуктов и услуг.

Ценообразование на основе текущих цен. Применяется для информационных продуктов или услуг, которые планируют")

4) Ценообразование на основе текущих цен. Применяется для информационных продуктов или услуг, которые планируют предложить на существующем рынке. Для продукта фирмы выбираются аналоги и анализируются их текущие цены. Это позволяет определить «коридор» текущих цен на продукты и услуги. Цена продажи, как правило, выбирается из условия: Наименьшая цена аналога < Цена продажи < Наибольшая цена аналога Цена в рамках «коридора» выбирается с учетом целей фирмы и свойств продукта или услуги. При этом возможен один из путей выбора цены продаж: - продажа по ценам ниже, чем у большинства конкурентов; - продажа по ценам большинства конкурентов; - продажа по самым высоким ценам в пределах «коридора» . Данный метод позволяет учитывать рыночную ситуацию в целом и обойтись без анализа качества предлагаемого товара по отношению к товарам-конкурентам. К недостаткам метода следует отнести необходимость исследования рынка в деталях, игнорирование уровня себестоимости информационных продуктов и услуг продавца.

Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли базируется на задаваемой величине")

5) Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли базируется на задаваемой величине прибыли (целевая прибыль). При этом анализируется выручка и издержки для определения уровня цен и объема продажи, обеспечивающих требуемую прибыль.

Терминология и обозначения постоянные издержки в анализируемом диапазоне выпуска продукции; переменные расходы на одно изделие; анализируемый объем выпуска продукции; переменные расходы на анализируемый объем выпуска продукции; общие издержки фирмы; цена за единицу продукции; доход фирмы от продажи анализируемого объема выпуска продукции; прибыль; убыток; точка безубыточности (объем выпуска продукции, при котором фирма покрывает свои издержки).

Формулы для расчетов переменные расходы на анализируемый объем выпуска продукции; общие издержки фирмы; точка безубыточности (объем выпуска продукции, при котором фирма покрывает свои издержки). доход фирмы от продажи анализируемого объема выпуска продукции; прибыль; убыток;

Деньги тыс. руб. R линия доходов TC линия полных расходов Точка безубыточности TV - линия переменных расходов FC L линия постоянных расходов Вр Объем выпуска, тыс. экз. Рис. 1. Графическое изображение результатов расчетов

Пример расчетов Фирма, выпускающая информационные печатные материалы на основе выборки из коммерческих баз данных, имеет следующие показатели хозяйственной деятельности: Постоянные издержки составляют 100 тыс. руб. в год (расходы на здание и коммунальные услуги, на управленческий аппарат, на оборудование, на страхование и др. ). Указанные постоянные издержки зафиксированы при диапазоне выпуска 20 - 40 тыс. информационных материалов в год. Переменные издержки составляют 6 руб. на один экземпляр информационной продукции. Цена за один экземпляр составляет 10 руб.

Расчеты: Расчет полных затрат при различных программах выпуска информационной продукции Таблица 2 Выпуск изделия по неизменной цене, экз. Сумма, тыс. руб. FC пост. расходы VC перем. расходы Tc суммарные расходы R доход Pt прибыль L убытки 20 000 100 000 120 000 200 000 --- 20 000 25 000 100 000 150 000 250 000 --- 40 000 100 000 240 000 340 000 400 000 60 000 ---

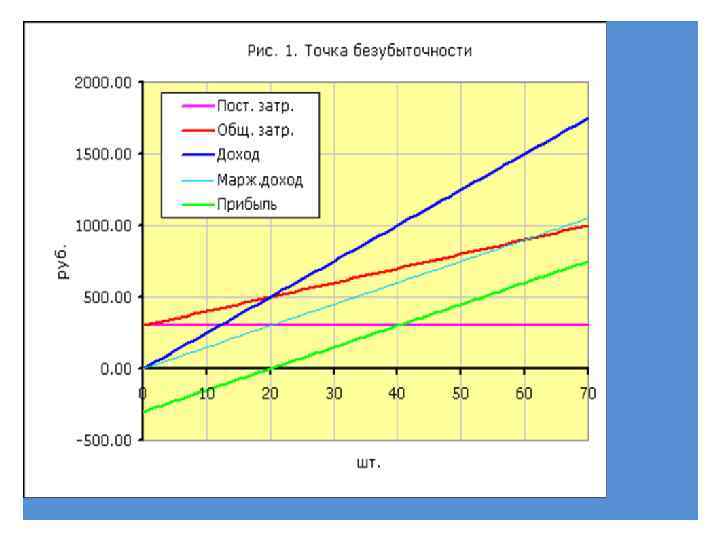

Примеры расчета маржинальной прибыли. Маржинальная прибыль — доход, полученный от реализации за минусом переменных затрат. Маржинальная прибыль является источником образования прибыли и покрытия постоянных затрат. Как синонимы часто используются термины: Маржинальный доход. Вклад на покрытие — это вклад на покрытие постоянных затрат и формирование чистой прибыли. Формула расчета маржинальной прибыли: TRm = TR - TVC, где TRm — маржинальная прибыль TR — доход (total revenue) TVC — переменные затраты (total variable cost) ТС – постоянные затраты Р = TR – (TVC + ТС) – чистая прибыль Если предприятие покрывает все свои затраты не получая прибыли, маржинальная прибыль только покрывает постоянные затраты и предприятие находится в точке безубыточности.

На графике видно что: В точке безубыточности линия маржинальной прибыли пересекает линию постоянных затрат. В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат. В точке безубыточности линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли. Линия маржинальной прибыли параллельна линии прибыли

В рыночной практике, как правило, применяют одновременно несколько методов ценообразования, проверяя таким образом результаты расчетов и добиваясь получения наиболее обоснованного конечного решения по базовой цене информационных продуктов и услуг на рынке.

Ценообразование и расчет цены.pptx