ПР-ИС-Лек2.ppt

- Количество слайдов: 48

аналитики сталкиваться с задачами,") Появление многокритериальности При широком применении методов исследования операций (ИО) аналитики сталкиваться с задачами, где имеется не один, а несколько критериев оценки качества решения.

Появление многокритериальности При широком применении методов исследования операций (ИО) аналитики сталкиваться с задачами, где имеется не один, а несколько критериев оценки качества решения.

Методы решения многокритер. задач ПР Сведения к однокр-ой задачи Свертка критериев Метод контр. пок. Выдел. осн. критер Оптимизация по Парето

Методы решения многокритер. задач ПР Сведения к однокр-ой задачи Свертка критериев Метод контр. пок. Выдел. осн. критер Оптимизация по Парето

Пример Предположим, что приоритет первого критерия – 60%, второго – 40%.

Пример Предположим, что приоритет первого критерия – 60%, второго – 40%.

Множество Парето • Что касается точек дуги АВ, то стремясь увеличить одну из координат, мы непременно уменьшаем другую U Граничная точка, попадающая на отрезок АB и представляет собой множество Парето. A B V Граничные точки, перемещение которых ведет к увеличению одной координаты и одновременное уменьшение другой наз. множеством Парето.

Множество Парето • Что касается точек дуги АВ, то стремясь увеличить одну из координат, мы непременно уменьшаем другую U Граничная точка, попадающая на отрезок АB и представляет собой множество Парето. A B V Граничные точки, перемещение которых ведет к увеличению одной координаты и одновременное уменьшение другой наз. множеством Парето.

Методы решения: • • Метод уступок. Метод идеальной точки. Метод ограничений. Метод анализа иерархий.

Методы решения: • • Метод уступок. Метод идеальной точки. Метод ограничений. Метод анализа иерархий.

Пример. Строительство нового аэропорта около города М. Необходимо выбрать площадку. • 1. 2. 3. Критерии: Стоимость постройки Расстояние от города Минимальное шумовое воздействие Видно, что все эти критерии противоречивы. Предположим, что комиссия отобрала для строительства аэропорта 4 варианта. Площадки A, B, C, D. Для оценки альтернатив используется метод аналитической иерархии.

Пример. Строительство нового аэропорта около города М. Необходимо выбрать площадку. • 1. 2. 3. Критерии: Стоимость постройки Расстояние от города Минимальное шумовое воздействие Видно, что все эти критерии противоречивы. Предположим, что комиссия отобрала для строительства аэропорта 4 варианта. Площадки A, B, C, D. Для оценки альтернатив используется метод аналитической иерархии.

Оценка многокритериальных альтернатив. Подход аналитической иерархии • • • 1. 2. 3. 4. Постановка задачи: Дано: общая цель (или) цели решения задачи; Критериев – N, альтернатив – n Требуется: выбрать наилучшую альтернативу Этапы: Структуризация задачи в виде иерархической структуры с несколькими уровнями: цели – критерии – альтернативы Далее ЛПР выполняет по парные сравнения элементов каждого уровня. Результаты сравнений переводятся в числа (таблица). Вычисляются коэф. важности для элементов каждого уровня. Определяется наилучшая альтернатива.

Оценка многокритериальных альтернатив. Подход аналитической иерархии • • • 1. 2. 3. 4. Постановка задачи: Дано: общая цель (или) цели решения задачи; Критериев – N, альтернатив – n Требуется: выбрать наилучшую альтернативу Этапы: Структуризация задачи в виде иерархической структуры с несколькими уровнями: цели – критерии – альтернативы Далее ЛПР выполняет по парные сравнения элементов каждого уровня. Результаты сравнений переводятся в числа (таблица). Вычисляются коэф. важности для элементов каждого уровня. Определяется наилучшая альтернатива.

Структуризация • Цель • Крите рии • Площад ки Строительство аэропорта Стоимость строительства С 1(млн. $) Площадка А A(180, 70, 10) Время в пути от аэропорта до центра города C 2 (время в мин. ) Площадка B B(170, 40, 15) Количество людей подверг шумовым воз-ям С 3 (тысяч. ) Площадка C C(160, 55, 20) Площадка D D(150, 25)

Структуризация • Цель • Крите рии • Площад ки Строительство аэропорта Стоимость строительства С 1(млн. $) Площадка А A(180, 70, 10) Время в пути от аэропорта до центра города C 2 (время в мин. ) Площадка B B(170, 40, 15) Количество людей подверг шумовым воз-ям С 3 (тысяч. ) Площадка C C(160, 55, 20) Площадка D D(150, 25)

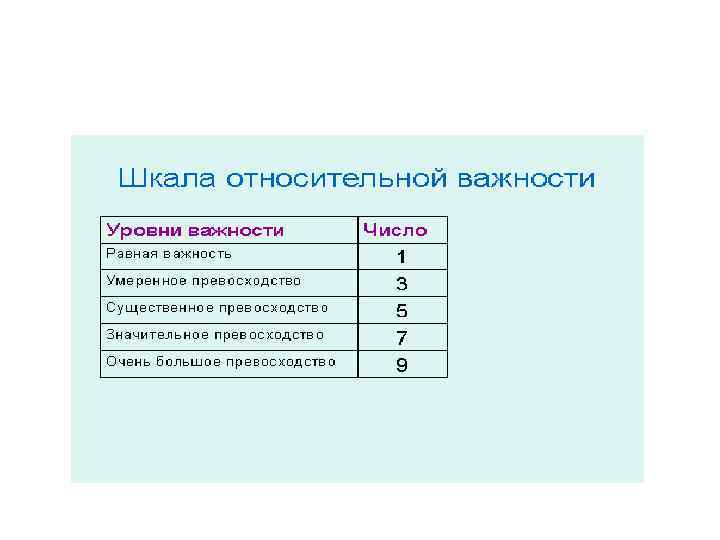

Шкала относительной важности Уровни важности Равная важность Умеренное превосходство Существенное превосходство Значительное превосходство Очень большое превосходство Число 1 3 5 7 9

Шкала относительной важности Уровни важности Равная важность Умеренное превосходство Существенное превосходство Значительное превосходство Очень большое превосходство Число 1 3 5 7 9

Матрица сравнения критериев Критерии С 1 С 2 С 3 Собствен. вектор Вес критерия С 1 1 5 3 2. 47 0. 65 С 2 1/5 1 3 0. 848 0. 22 С 3 1/3 1 0. 48 0. 13 Если Сij=k, то автоматически Сji=1/k

Матрица сравнения критериев Критерии С 1 С 2 С 3 Собствен. вектор Вес критерия С 1 1 5 3 2. 47 0. 65 С 2 1/5 1 3 0. 848 0. 22 С 3 1/3 1 0. 48 0. 13 Если Сij=k, то автоматически Сji=1/k

Расчет собственного вектора

Расчет собственного вектора

Альтернатива A B C") Сравнение альтернатив по каждому критерию По критерию C 1(стоимость строительства) Альтернатива A B C D A 1 0. 2 0. 14 0. 11 0. 23 0. 04 B 5 1 0. 33 0. 2 0. 76 0. 13 C 7 3 1 0. 33 1. 63 0. 27 D 9 5 3 1 Вес 3. 4 0. 56

Сравнение альтернатив по каждому критерию По критерию C 1(стоимость строительства) Альтернатива A B C D A 1 0. 2 0. 14 0. 11 0. 23 0. 04 B 5 1 0. 33 0. 2 0. 76 0. 13 C 7 3 1 0. 33 1. 63 0. 27 D 9 5 3 1 Вес 3. 4 0. 56

• Альтернатива Соб. вектор Вес A B C") По критерию С 2 (время проезда) • Альтернатива Соб. вектор Вес A B C D A 1 0. 11 0. 2 0. 14 0. 23 0. 05 B 9 1 3 1 2. 28 0. 43 C 5 0. 33 1 1 1. 14 0. 22 D 7 1 1. 63 0. 3

По критерию С 2 (время проезда) • Альтернатива Соб. вектор Вес A B C D A 1 0. 11 0. 2 0. 14 0. 23 0. 05 B 9 1 3 1 2. 28 0. 43 C 5 0. 33 1 1 1. 14 0. 22 D 7 1 1. 63 0. 3

• Альтернатива A B C D Соб. вектор") По критерию С 3 (шумовое воздействие) • Альтернатива A B C D Соб. вектор Вес A 1 3 5 9 3. 4 0. 05 B 0. 33 1 3 7 1. 63 0. 43 C 0. 2 0. 33 1 5 0. 76 0. 13 D 0. 11 0. 14 0. 2 1 0. 23 0. 04

По критерию С 3 (шумовое воздействие) • Альтернатива A B C D Соб. вектор Вес A 1 3 5 9 3. 4 0. 05 B 0. 33 1 3 7 1. 63 0. 43 C 0. 2 0. 33 1 5 0. 76 0. 13 D 0. 11 0. 14 0. 2 1 0. 23 0. 04

Синтез коэффициентов важности • Осуществляется по формуле:

Синтез коэффициентов важности • Осуществляется по формуле:

Выбор площадки С 1 0. 65 А 0. 04 В 0. 13 С 0. 27 С 2 0. 22 D 0. 56 A 0. 05 VA=0. 65*0. 04+ 0. 22*0. 05+0. 13* 0. 56=0. 11 С 3 0. 13 B 0. 43 VB=0. 65*0. 13+ 0. 22*0. 43+0. 13* 0. 27=0. 215 C 0. 22 B 0. 27 C 0. 13 D 0. 04 D 0. 3 VC=0. 65*0. 27+ 0. 22*0. 22+0. 13* 0. 13=0. 241 VD=0. 65*0. 56+ 0. 22*0. 3+0. 13* 0. 04=0. 431

Выбор площадки С 1 0. 65 А 0. 04 В 0. 13 С 0. 27 С 2 0. 22 D 0. 56 A 0. 05 VA=0. 65*0. 04+ 0. 22*0. 05+0. 13* 0. 56=0. 11 С 3 0. 13 B 0. 43 VB=0. 65*0. 13+ 0. 22*0. 43+0. 13* 0. 27=0. 215 C 0. 22 B 0. 27 C 0. 13 D 0. 04 D 0. 3 VC=0. 65*0. 27+ 0. 22*0. 22+0. 13* 0. 13=0. 241 VD=0. 65*0. 56+ 0. 22*0. 3+0. 13* 0. 04=0. 431

Принятие решений в информационных системах Особый класс задач ПР: Неструктуризованные проблемы с качественными переменными К неструкт-ым относятся проблемы принятия стратегических решений экономического и политического характера; проблемы планирования научных исследований и разработок; конкурсного отбора проектов, личные проблемы выбора. В таких проблемах основные характеристики носят качественный характер, трудно поддающиеся формализации, в них отсутствуют достаточно надежные количественные модели.

Принятие решений в информационных системах Особый класс задач ПР: Неструктуризованные проблемы с качественными переменными К неструкт-ым относятся проблемы принятия стратегических решений экономического и политического характера; проблемы планирования научных исследований и разработок; конкурсного отбора проектов, личные проблемы выбора. В таких проблемах основные характеристики носят качественный характер, трудно поддающиеся формализации, в них отсутствуют достаточно надежные количественные модели.

Общие черты неструктуризованных проблем 1. 2. 3. 4. Они являются проблемами уникального выбора, как правило новыми. Связаны с неопределенностью в оценках альтернатив и нехваткой информации Оценка альтернатив носит качественный характер, чаще всего формулируется в словесном (вербальном) виде. Оценки альтернатив по отдельным критериям могут быть получены только от ЛПР и экспертов на основе субъективных предпочтений. При этом отсутствует объективная шкала измерения оценок по отдельным критериям.

Общие черты неструктуризованных проблем 1. 2. 3. 4. Они являются проблемами уникального выбора, как правило новыми. Связаны с неопределенностью в оценках альтернатив и нехваткой информации Оценка альтернатив носит качественный характер, чаще всего формулируется в словесном (вербальном) виде. Оценки альтернатив по отдельным критериям могут быть получены только от ЛПР и экспертов на основе субъективных предпочтений. При этом отсутствует объективная шкала измерения оценок по отдельным критериям.

ЛПР является центральным элементом в процессах") Качественная модель ЛПР (ЛПР – лицо принимающее решение) ЛПР является центральным элементом в процессах принятия решений (ПР). Основные черты ЛПР 1. Человек, имеет ограниченный объем кратковременной памяти. Из-за этого он сознательно упрощает ситуацию, превращает часть критериев в ограничения. 2. Человек не может совершать точные количественные измерения. 3. Он время от времени совершает ошибки, противоречит сам себе. 4. Человек вырабатывает правила методом проб и ошибок 5. Ищет удовлетворительные, а не оптимальные решения. 6. Минимизирует (подсознательно) свои усилия при поиске решения.

Качественная модель ЛПР (ЛПР – лицо принимающее решение) ЛПР является центральным элементом в процессах принятия решений (ПР). Основные черты ЛПР 1. Человек, имеет ограниченный объем кратковременной памяти. Из-за этого он сознательно упрощает ситуацию, превращает часть критериев в ограничения. 2. Человек не может совершать точные количественные измерения. 3. Он время от времени совершает ошибки, противоречит сам себе. 4. Человек вырабатывает правила методом проб и ошибок 5. Ищет удовлетворительные, а не оптимальные решения. 6. Минимизирует (подсознательно) свои усилия при поиске решения.

Классификация проблем ПР В ТПР принято различать три основные задачи: 1. Определение лучшей альтернативы; 2. Ранжирование альтернатив; 3. Классификация альтернатив (отнесение альтернатив к упорядоченным классам решений). Эти задачи различаются в двух следующих ситуациях: • Альтернативы заданы на момент ПР (примеры: выбор покупателем товара в магазине, выбор места отдыха, выбор вуза для поступления, выбор места размещения предприятия, • Альтернативы неизвестны или частично известны на момент ПР (примеры: выбор правил проведения конкурсов и отбор лучших проектов; выбор правил поиска квартиры для покупки т. д. )

Классификация проблем ПР В ТПР принято различать три основные задачи: 1. Определение лучшей альтернативы; 2. Ранжирование альтернатив; 3. Классификация альтернатив (отнесение альтернатив к упорядоченным классам решений). Эти задачи различаются в двух следующих ситуациях: • Альтернативы заданы на момент ПР (примеры: выбор покупателем товара в магазине, выбор места отдыха, выбор вуза для поступления, выбор места размещения предприятия, • Альтернативы неизвестны или частично известны на момент ПР (примеры: выбор правил проведения конкурсов и отбор лучших проектов; выбор правил поиска квартиры для покупки т. д. )

Измерения До появления весов сравнение предметов по тяжести осуществлялось с использованием двух отношений: E – отношение эквивалентности, L – отношение превосходства. При этом существуют условия: 1. E и L исключают друга; 2. Для двух предметов a и b либо a. Eb, либо a. Lb, b. La. Такая схема позволяет производить сопоставление предметов по одному их качеству – весу. Пример: температура. Прикладывая ладонь к предметам человек совершает относительные измерения (горячо, не чувствует t 0, холодно). Используя такие определения, мы получаем абсолютную порядковую шкалу с дискретными оценками. Но в некоторых случаях измерения могут быть сделаны только в вербальном виде с использованием сравнения ( «лучше-хуже» , «примерно одинаково» ). В спорте. «хозяева площадки всегда играют лучше чем гости»

Измерения До появления весов сравнение предметов по тяжести осуществлялось с использованием двух отношений: E – отношение эквивалентности, L – отношение превосходства. При этом существуют условия: 1. E и L исключают друга; 2. Для двух предметов a и b либо a. Eb, либо a. Lb, b. La. Такая схема позволяет производить сопоставление предметов по одному их качеству – весу. Пример: температура. Прикладывая ладонь к предметам человек совершает относительные измерения (горячо, не чувствует t 0, холодно). Используя такие определения, мы получаем абсолютную порядковую шкалу с дискретными оценками. Но в некоторых случаях измерения могут быть сделаны только в вербальном виде с использованием сравнения ( «лучше-хуже» , «примерно одинаково» ). В спорте. «хозяева площадки всегда играют лучше чем гости»

Пример: как оценить проекты? ЛПР выделил основные критерии качества проектов со шкалами возможных значений по ним (оценки по каждому критерию расположены от лучших к худшим). Критерии оценки проектов А. Степень проверенности замысла: 1)Созданы единичные изделия; 2)Разработана технология; 3)Предложена идея. Б. Окупаемость проекта: 1)менее полугода; 2)год; 3)два года и более. В. Трудности организации производства (при наличии денег): 1)малые; 2)средние; 3)большие. Г. Наличие спроса на продукт (изделие): 1)большой спрос; 2)достаточный спрос; 3)неопределенный спрос.

Пример: как оценить проекты? ЛПР выделил основные критерии качества проектов со шкалами возможных значений по ним (оценки по каждому критерию расположены от лучших к худшим). Критерии оценки проектов А. Степень проверенности замысла: 1)Созданы единичные изделия; 2)Разработана технология; 3)Предложена идея. Б. Окупаемость проекта: 1)менее полугода; 2)год; 3)два года и более. В. Трудности организации производства (при наличии денег): 1)малые; 2)средние; 3)большие. Г. Наличие спроса на продукт (изделие): 1)большой спрос; 2)достаточный спрос; 3)неопределенный спрос.

Сравнение альтернатив k 1 k 2 k 3 k 4 A 1 6 8 4 6 A 2 4 6 3 5 A 3 8 5 9 6 A 4 4 6 3 5 K(A 1)>k(A 2) K(A 1)>k(A 4) K(A 1) N k(A 3) {k(A 1), k(A 3)} – эффективное множество {k(A 2), k(A 4)} – неэффективное множество

Сравнение альтернатив k 1 k 2 k 3 k 4 A 1 6 8 4 6 A 2 4 6 3 5 A 3 8 5 9 6 A 4 4 6 3 5 K(A 1)>k(A 2) K(A 1)>k(A 4) K(A 1) N k(A 3) {k(A 1), k(A 3)} – эффективное множество {k(A 2), k(A 4)} – неэффективное множество

X Механизм оценки исходов Y") Связь между выбором некоторой альтернативы и наступлением исхода (результата) X Механизм оценки исходов Y Множество альтернатив Множество возможных исходов ЛПР Y=f(x) Графы связей альтернатив с исходами Детерминированная связь Y=g(x) Вероятностная связь и Связь при полной неопределенности

Связь между выбором некоторой альтернативы и наступлением исхода (результата) X Механизм оценки исходов Y Множество альтернатив Множество возможных исходов ЛПР Y=f(x) Графы связей альтернатив с исходами Детерминированная связь Y=g(x) Вероятностная связь и Связь при полной неопределенности

Примеры • 1. Путь из пункта А в пункт В • 2. Студент в трамвае (брать билет – не брать билет). Вероятн-ый характер. • 3. Дилемма заключенного

Примеры • 1. Путь из пункта А в пункт В • 2. Студент в трамвае (брать билет – не брать билет). Вероятн-ый характер. • 3. Дилемма заключенного

(0, 10) П (10, 0) (6, 6)") 1 2 Н Н П (1, 1) (0, 10) П (10, 0) (6, 6)

1 2 Н Н П (1, 1) (0, 10) П (10, 0) (6, 6)

Связь альтернатив с исходами при разных типах неопределенности 1 X 3 X 2 2 3 Y Y Y X 1, x 2, x 3 – альтернативы, Y – исходы Случай 1 – соответствует ПР в условиях определенности, 2 – в условиях неопределенности, после выбора любой из альтернатив может быть указан лишь интервал соответствующего исхода. Случай 3 отражает ситуацию выбора в условиях риска.

Связь альтернатив с исходами при разных типах неопределенности 1 X 3 X 2 2 3 Y Y Y X 1, x 2, x 3 – альтернативы, Y – исходы Случай 1 – соответствует ПР в условиях определенности, 2 – в условиях неопределенности, после выбора любой из альтернатив может быть указан лишь интервал соответствующего исхода. Случай 3 отражает ситуацию выбора в условиях риска.

Пример • • 1. 2. 3. 4. Во многих случаях лицо ПР, может указать лишь множество всех тех пар исходов, для которых первый исход в паре предпочтительнее второго. Молодой ученый выбирает место своей будущей работы, исходя из следующего множества альтернатив: x 1 – ассистент в очень престижном университете с окладом 250 у. е. X 2 – доцент в электротехническом институте с окладом 350 у. е. X 3 – профессор в периферийном институте с окладом 4540 у. е. Может быть ситуация Х 1>X 2, но может быть и Х 2>X 3, но сравнивая оклады может быть и так X 3>X 1 Система предпочтений задается множеством пар (Х 1, Х 2), (Х 2, Х 3), (Х 3, Х 1)

Пример • • 1. 2. 3. 4. Во многих случаях лицо ПР, может указать лишь множество всех тех пар исходов, для которых первый исход в паре предпочтительнее второго. Молодой ученый выбирает место своей будущей работы, исходя из следующего множества альтернатив: x 1 – ассистент в очень престижном университете с окладом 250 у. е. X 2 – доцент в электротехническом институте с окладом 350 у. е. X 3 – профессор в периферийном институте с окладом 4540 у. е. Может быть ситуация Х 1>X 2, но может быть и Х 2>X 3, но сравнивая оклады может быть и так X 3>X 1 Система предпочтений задается множеством пар (Х 1, Х 2), (Х 2, Х 3), (Х 3, Х 1)

Задачи группового выбора решений Например. Заседание военного совета. Пусть X={x 1, x 2, … , xm} – множество вариантов решения Имеется группа из N членов, принимающих (выбирающих) решение. Выбор с помощью бинарных отношений Требуется по заданной системе Ri, …, Rn индивидуальных предпочтений построить групповую (коллективную) систему предпочтений Известен парадокс голосования Принятие законопроекта в парламенте. Пусть три парламентские группы, обсуждают три варианта законопроекта a, b, c с целью утвердить один наилучший вариант. Пусть система предпочтений групп имеют соответственно следующий вид: • a>b>c R 1={(a, b), (b, c), (a, c)} • b>c>a R 2={(b, c), (c, a), (b, a)} • с>a>b R 3={(c, a), (a, b), (c, b)} Получим a>b>c>a

Задачи группового выбора решений Например. Заседание военного совета. Пусть X={x 1, x 2, … , xm} – множество вариантов решения Имеется группа из N членов, принимающих (выбирающих) решение. Выбор с помощью бинарных отношений Требуется по заданной системе Ri, …, Rn индивидуальных предпочтений построить групповую (коллективную) систему предпочтений Известен парадокс голосования Принятие законопроекта в парламенте. Пусть три парламентские группы, обсуждают три варианта законопроекта a, b, c с целью утвердить один наилучший вариант. Пусть система предпочтений групп имеют соответственно следующий вид: • a>b>c R 1={(a, b), (b, c), (a, c)} • b>c>a R 2={(b, c), (c, a), (b, a)} • с>a>b R 3={(c, a), (a, b), (c, b)} Получим a>b>c>a

") Выборы президента (парадокс многоступенчетого голосования)

Выборы президента (парадокс многоступенчетого голосования)

Основные задачи выбора Один критерий Много критериев z Z z* Z* Определенность Неопределенность X – множество альтернатив Y – множество исходов Z – параметр неопределенности

Основные задачи выбора Один критерий Много критериев z Z z* Z* Определенность Неопределенность X – множество альтернатив Y – множество исходов Z – параметр неопределенности

Матрица решений в условиях неопределенности x z 1 x 1 Y 11 …… xj … xn . . … y 11 zj … … … zm Y 11 … Y 11 y 11 … y 11 Y=F(x, z), F: X x Z -> Y Если мы выбрали решение xi, то могут реализовываться различные исходы из соответствующей строки матрицы. Какой именно исход реализуется, зависит от значения параметра неопределенности Z.

Матрица решений в условиях неопределенности x z 1 x 1 Y 11 …… xj … xn . . … y 11 zj … … … zm Y 11 … Y 11 y 11 … y 11 Y=F(x, z), F: X x Z -> Y Если мы выбрали решение xi, то могут реализовываться различные исходы из соответствующей строки матрицы. Какой именно исход реализуется, зависит от значения параметра неопределенности Z.

Для решения задач в условиях полной неопределенности используются следующие критерии: Критерий Лапласа, Минимаксный критерий Вальда, Критерий Сэвиджа, Критерий Гурвица. Критерий Лапласа опирается на принцип, что поскольку распределение вероятностей состояний p(sj) неизвестно, то удобнее предположить , что вероятности всех состояний природы равны между собой, т. е. p(sj)=1/n. Тогда решение максимизации успеха составит В случае необходимости получения минимального значения ‘max’ заменяется на “min”.

Для решения задач в условиях полной неопределенности используются следующие критерии: Критерий Лапласа, Минимаксный критерий Вальда, Критерий Сэвиджа, Критерий Гурвица. Критерий Лапласа опирается на принцип, что поскольку распределение вероятностей состояний p(sj) неизвестно, то удобнее предположить , что вероятности всех состояний природы равны между собой, т. е. p(sj)=1/n. Тогда решение максимизации успеха составит В случае необходимости получения минимального значения ‘max’ заменяется на “min”.

Критерий принятия решений в условиях полной неопределенности • • В этом случае либо распределение вероятностей параметра z неизвестно, либо параметр z изменяется неизвестным образом. Предлагается воспользоваться гипотезой антагонизма. Она состоит в предположении, что среда ведет себя «наихудшим» (для ЛПР) образом. Это принцип выбора оптимальной альтернативы х* на основе решения задачи называется принципом гарантированного результата или принципом максимина (или критерий Вальда). Если значение функционала F(x, z) отражает наоборот «потери» , то исходная задача становится минимаксной: F(x)=max. F(x, y)->min Пример X z 1 z 2 X 1 10 100 у. е. x 2 10 000 у. е. Элементы матрицы имеют смысл «потерь» . Применение минимаксного критерия приводит к выбору х2.

Критерий принятия решений в условиях полной неопределенности • • В этом случае либо распределение вероятностей параметра z неизвестно, либо параметр z изменяется неизвестным образом. Предлагается воспользоваться гипотезой антагонизма. Она состоит в предположении, что среда ведет себя «наихудшим» (для ЛПР) образом. Это принцип выбора оптимальной альтернативы х* на основе решения задачи называется принципом гарантированного результата или принципом максимина (или критерий Вальда). Если значение функционала F(x, z) отражает наоборот «потери» , то исходная задача становится минимаксной: F(x)=max. F(x, y)->min Пример X z 1 z 2 X 1 10 100 у. е. x 2 10 000 у. е. Элементы матрицы имеют смысл «потерь» . Применение минимаксного критерия приводит к выбору х2.

далее • Критерий минимального сожаления, предложенный Сэвиджем, состоит в применении минимаксного критерия (независимо что это «доходы» или «потери» ): Матрица сожалений X z 1 Z 2 X 1 100 0 0 9900 X 2 Согласно критерию Сэвиджа, выбираем первую альтернативу x 1

далее • Критерий минимального сожаления, предложенный Сэвиджем, состоит в применении минимаксного критерия (независимо что это «доходы» или «потери» ): Матрица сожалений X z 1 Z 2 X 1 100 0 0 9900 X 2 Согласно критерию Сэвиджа, выбираем первую альтернативу x 1

Пример. Банкет. Число посетителе z 1=200, z 2=250, z 3=300, z 4=350. Необходимо для каждого из этих значений z обеспечить наилучший уровень предложений (с точки зрения возможных затрат) • Матрица затрат. Xi – варианты уровней предложений, среди которых надлежит найти оптимальный. X z 1 z 2 z 3 z 4 X 1 X 2 X 3 x 4 5 8 21 30 10 7 18 22 18 8 12 19 25 23 21 15 Видно, что все уровни предложений оказываются наилучшими для соответствующих значений zj. Применение минимаксного критерия к выбору решения позволяет получить гарантированное значение F=21, x*=x 3

Пример. Банкет. Число посетителе z 1=200, z 2=250, z 3=300, z 4=350. Необходимо для каждого из этих значений z обеспечить наилучший уровень предложений (с точки зрения возможных затрат) • Матрица затрат. Xi – варианты уровней предложений, среди которых надлежит найти оптимальный. X z 1 z 2 z 3 z 4 X 1 X 2 X 3 x 4 5 8 21 30 10 7 18 22 18 8 12 19 25 23 21 15 Видно, что все уровни предложений оказываются наилучшими для соответствующих значений zj. Применение минимаксного критерия к выбору решения позволяет получить гарантированное значение F=21, x*=x 3

Критерий Сэвиджа приводит к матрице сожалений 0 3 10 10 3 0 0 8 16 11 4 6 25 15 11 0 В результате минимаксной обработки матрицы получаем х*=х2, что соответствует сожалению равному 8.

Критерий Сэвиджа приводит к матрице сожалений 0 3 10 10 3 0 0 8 16 11 4 6 25 15 11 0 В результате минимаксной обработки матрицы получаем х*=х2, что соответствует сожалению равному 8.

Критерий Гурвица • • Критерий охватывает ряд различных подходов к ПР – от наиболее оптимистичного до наиболее пессимистического Наиболее оптимистичный подход (в предположении, что yij означает «выигрыш» или «доход» ) состоит в выборе х* из условия Аналогично при наиболее пессимистичных предположениях выбираемое решение соответствует max min yij Критерий Гурвица, называемый также критерием пессимизмаоптимизма, сводится к взвешенной комбинации обоих способов, устанавливая баланс между случаями предельного оптимизма и крайнего пессимизма. Если yij означает «прибыль» , то выбирается решение из условия

Критерий Гурвица • • Критерий охватывает ряд различных подходов к ПР – от наиболее оптимистичного до наиболее пессимистического Наиболее оптимистичный подход (в предположении, что yij означает «выигрыш» или «доход» ) состоит в выборе х* из условия Аналогично при наиболее пессимистичных предположениях выбираемое решение соответствует max min yij Критерий Гурвица, называемый также критерием пессимизмаоптимизма, сводится к взвешенной комбинации обоих способов, устанавливая баланс между случаями предельного оптимизма и крайнего пессимизма. Если yij означает «прибыль» , то выбирается решение из условия

Критерий Гурвица • В том случае, когда yij представляет «затраты» , оптимальное решение будет соответствовать выражению При a=1 имеем случай предельного оптимизма, при а=0 – случай крайнего пессимизма. Промежуточные значения характеризуют ту или иную склонность лица, принимающего решение, к пессимизму или оптимизму. При отсутствии выраженной склонности а=1/2.

Критерий Гурвица • В том случае, когда yij представляет «затраты» , оптимальное решение будет соответствовать выражению При a=1 имеем случай предельного оптимизма, при а=0 – случай крайнего пессимизма. Промежуточные значения характеризуют ту или иную склонность лица, принимающего решение, к пессимизму или оптимизму. При отсутствии выраженной склонности а=1/2.

Критерий Гурвица • Критерий Гурвица при а=1/2 приводит к выбору решения x*=x 1 или x*=x 2 X Min yij Max yij a(min yij)+(1 -a)max yij x 1 5 25 15 x 2 7 23 15 x 3 12 21 16. 5 x 4 15 30 22. 5

Критерий Гурвица • Критерий Гурвица при а=1/2 приводит к выбору решения x*=x 1 или x*=x 2 X Min yij Max yij a(min yij)+(1 -a)max yij x 1 5 25 15 x 2 7 23 15 x 3 12 21 16. 5 x 4 15 30 22. 5

Экспертные системы принятия решений Назначение и области применения ЭС • • • Проектирование заказных интегральных схем Разработка больших программных проектов Военные приложения Здравоохранение Риэлтерская деятельность Финансовый рынок и рынок ценных бумаг Принятие решений в кризисных ситуациях Автоматизированное комплексирование заказных компьютерных систем Информационные образовательные технологии Системы контроля знаний обучающих Задачи планирования и рационального распределения ресурсов и т. д.

Экспертные системы принятия решений Назначение и области применения ЭС • • • Проектирование заказных интегральных схем Разработка больших программных проектов Военные приложения Здравоохранение Риэлтерская деятельность Финансовый рынок и рынок ценных бумаг Принятие решений в кризисных ситуациях Автоматизированное комплексирование заказных компьютерных систем Информационные образовательные технологии Системы контроля знаний обучающих Задачи планирования и рационального распределения ресурсов и т. д.

Диагностирующие и управляющие системы Х Y S ЭС УУ S – диагностируемая система УУ – устройство управления ЭС должна делать заключение о «правильности» функционирования S S – это может быть техническое устройство, человек, группа лиц, государственный орган и т. п. ЭС будет выполнять функции управления с целью вывода S из критической ситуации

Диагностирующие и управляющие системы Х Y S ЭС УУ S – диагностируемая система УУ – устройство управления ЭС должна делать заключение о «правильности» функционирования S S – это может быть техническое устройство, человек, группа лиц, государственный орган и т. п. ЭС будет выполнять функции управления с целью вывода S из критической ситуации

системы") Классы ЭС • • Диагностирующие системы Прогнозирующие системы Планирующие системы Интерпретирующие (анализирующие) системы

Классы ЭС • • Диагностирующие системы Прогнозирующие системы Планирующие системы Интерпретирующие (анализирующие) системы

Y 1(В) Y 2(Н) 1/2") Принятие решений в условиях риска (задача о замене вратаря) Y 1(В) Y 2(Н) 1/2 7/8 Y 3(П) 1/3 1/6 1/8 x 1 x 2 Статистика игр дает, что замена вратаря (x 1) в 1/6 дает выигрыш, в половине случаев – ничья, в 1/3 – поражение. Если вратарь не заменялся (x 2), то в 7/8 – ничья, в 1/8 – проигрыш. Z 1: Z 2: Z 3: Z 4: Z 5: Z 6: x 1 ->B, x 2 ->H x 1 ->H, x 2 ->H x 1 ->П, x 2 ->H x 1 ->B, x 2 -> П x 1 ->H, x 2 -> П x 1 ->П, x 2 -> П p(z 1)=1/6 x 7/8=7/48 p(z 2)=1/2 x 7/8=7/16 p(z 3)=1/3 x 7/8=7/24 p(z 4)=1/6 x 1/8=1/48 p(z 5)=1/2 x 1/8=1/16 p(z 6)=1/3 x 1/8=1/24 Здесь F(x, z) или Z – функция реализации

Принятие решений в условиях риска (задача о замене вратаря) Y 1(В) Y 2(Н) 1/2 7/8 Y 3(П) 1/3 1/6 1/8 x 1 x 2 Статистика игр дает, что замена вратаря (x 1) в 1/6 дает выигрыш, в половине случаев – ничья, в 1/3 – поражение. Если вратарь не заменялся (x 2), то в 7/8 – ничья, в 1/8 – проигрыш. Z 1: Z 2: Z 3: Z 4: Z 5: Z 6: x 1 ->B, x 2 ->H x 1 ->H, x 2 ->H x 1 ->П, x 2 ->H x 1 ->B, x 2 -> П x 1 ->H, x 2 -> П x 1 ->П, x 2 -> П p(z 1)=1/6 x 7/8=7/48 p(z 2)=1/2 x 7/8=7/16 p(z 3)=1/3 x 7/8=7/24 p(z 4)=1/6 x 1/8=1/48 p(z 5)=1/2 x 1/8=1/16 p(z 6)=1/3 x 1/8=1/24 Здесь F(x, z) или Z – функция реализации

продолжение Каждому состоянию среды zj соответствует вероятность его наступления где - заданная вероятность наступления исхода yj при выборе альтернативы xi Задача оптимизации сводится к нахождению функционала F(x, z)->max Вместо y=f(x) имеем в условиях риска в качестве функции реализации зависимость y=F(x, z). Здесь целевая функция задана, но задана не совсем точно – она содержит неопределенный параметр z. Правило выбора оптимальной альтернативы на основе решения задачи оптимизации называется критерием математического ожидания (или критерием Байеса-Лапласа).

продолжение Каждому состоянию среды zj соответствует вероятность его наступления где - заданная вероятность наступления исхода yj при выборе альтернативы xi Задача оптимизации сводится к нахождению функционала F(x, z)->max Вместо y=f(x) имеем в условиях риска в качестве функции реализации зависимость y=F(x, z). Здесь целевая функция задана, но задана не совсем точно – она содержит неопределенный параметр z. Правило выбора оптимальной альтернативы на основе решения задачи оптимизации называется критерием математического ожидания (или критерием Байеса-Лапласа).

Далее • • • Будем численно оценивать исход игры по получаемым очкам: В – 2 очка, Н – 1 очко, П – 0 очков Получим матрицу успехов при замене вратаря X x 1 x 2 Z 1(7/48) Z 2(7/16) Z 3(7/24) Z 4(1/48) Z 6(1/16) Z 6(1/24) 2 1 0 1 1 1 0 0 0 F(x 1, z)=2(7/48)+1(7/16)+2(1/48)+1(1/16)=5/6=0. 833 F(x 2, z)=1(7/48)+1(7/16)+1(7/24)=7/8=0. 875 F(x 2, z)>F(x 1, z) заменять вратаря нецелесообразно. Если за победу будут давать 3 очка, тогда F(x 1, z)=0, 979, замена вратаря была бы целесообразной.

Далее • • • Будем численно оценивать исход игры по получаемым очкам: В – 2 очка, Н – 1 очко, П – 0 очков Получим матрицу успехов при замене вратаря X x 1 x 2 Z 1(7/48) Z 2(7/16) Z 3(7/24) Z 4(1/48) Z 6(1/16) Z 6(1/24) 2 1 0 1 1 1 0 0 0 F(x 1, z)=2(7/48)+1(7/16)+2(1/48)+1(1/16)=5/6=0. 833 F(x 2, z)=1(7/48)+1(7/16)+1(7/24)=7/8=0. 875 F(x 2, z)>F(x 1, z) заменять вратаря нецелесообразно. Если за победу будут давать 3 очка, тогда F(x 1, z)=0, 979, замена вратаря была бы целесообразной.

Thank you

Thank you