22 октября презентация.pptx

- Количество слайдов: 37

Порядок расчета и уплаты налогов. Заполнение платежных поручений.

Порядок расчета и уплаты налогов. Заполнение платежных поручений.

, имущество, прибыль, доход, расход или") Основные понятия Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Товаром признается любое имущество, реализуемое либо предназначенное для реализации. Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. ( ст. 38 НК)

Основные понятия Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Товаром признается любое имущество, реализуемое либо предназначенное для реализации. Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. ( ст. 38 НК)

Основные понятия Реализацией товаров, работ или услуг организацией или ИП признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе. ( ст. 39 НК) Для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Предполагается, что эта цена соответствует уровню рыночных цен. ( ст. 40) Дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения. (ст. 43 НК) Процентами признается любой заранее установленный доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). (ст. 43 НК)

Основные понятия Реализацией товаров, работ или услуг организацией или ИП признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе. ( ст. 39 НК) Для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Предполагается, что эта цена соответствует уровню рыночных цен. ( ст. 40) Дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения. (ст. 43 НК) Процентами признается любой заранее установленный доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). (ст. 43 НК)

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК или иным актом законодательства о налогах и сборах. Обязанность по уплате налога или сбора возлагается на налогоплательщика с момента возникновения обстоятельств, предусматривающих уплату данного налога или сбора. Обязанность по уплате налога и (или) сбора прекращается: 1) с уплатой налога и (или) сбора налогоплательщиком 2) со смертью физического лица - налогоплательщика или с объявлением его умершим. Задолженность по налогам умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества 3) с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ 4) с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора. (Ст. 44 НК РФ)

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК или иным актом законодательства о налогах и сборах. Обязанность по уплате налога или сбора возлагается на налогоплательщика с момента возникновения обстоятельств, предусматривающих уплату данного налога или сбора. Обязанность по уплате налога и (или) сбора прекращается: 1) с уплатой налога и (или) сбора налогоплательщиком 2) со смертью физического лица - налогоплательщика или с объявлением его умершим. Задолженность по налогам умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества 3) с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ 4) с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора. (Ст. 44 НК РФ)

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно. В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога. Взыскание налога с организации или ИП производится в порядке, предусмотренном статьями 46 и 47 НК.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно. В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога. Взыскание налога с организации или ИП производится в порядке, предусмотренном статьями 46 и 47 НК.

с лицевых счетов организаций, если взыскиваемая сумма") Взыскание налога в судебном порядке производится: 1) с лицевых счетов организаций, если взыскиваемая сумма превышает пять миллионов рублей; 2) в целях взыскания недоимки, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев: Ø за организациями, являющимися зависимыми обществами, - с соответствующих основных обществ, когда на их счета в банках поступает выручка за реализуемые товары зависимых обществ; Ø за организациями, являющимися основными обществами, - с зависимых обществ, когда на их счета в банках поступает выручка за реализуемые товары основных обществ; Ø за организациями, являющимися зависимыми обществами, - с соответствующих основных обществ, если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств основному обществу и если такая передача привела к невозможности взыскания указанной недоимки; Ø за организациями, являющимися основными обществами - с зависимых обществ, если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств зависимому обществу и если такая передача привела к невозможности взыскания указанной недоимки.

Взыскание налога в судебном порядке производится: 1) с лицевых счетов организаций, если взыскиваемая сумма превышает пять миллионов рублей; 2) в целях взыскания недоимки, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев: Ø за организациями, являющимися зависимыми обществами, - с соответствующих основных обществ, когда на их счета в банках поступает выручка за реализуемые товары зависимых обществ; Ø за организациями, являющимися основными обществами, - с зависимых обществ, когда на их счета в банках поступает выручка за реализуемые товары основных обществ; Ø за организациями, являющимися зависимыми обществами, - с соответствующих основных обществ, если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств основному обществу и если такая передача привела к невозможности взыскания указанной недоимки; Ø за организациями, являющимися основными обществами - с зависимых обществ, если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств зависимому обществу и если такая передача привела к невозможности взыскания указанной недоимки.

с момента предъявления в банк") Обязанность по уплате налога считается исполненной в случаях: 1) с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа; 2) с момента отражения на лицевом счете организации операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации; 3) со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему РФ на соответствующий счет Федерального казначейства; 4) со дня вынесения налоговым органом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога; 5) со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с настоящим Кодексом на налогового агента. Обязанность по уплате налога исполняется в валюте Российской Федерации. Пересчет суммы налога, исчисленной в иностранной валюте, в валюту Российской Федерации осуществляется по официальному курсу Центрального банка Российской Федерации на дату уплаты налога.

Обязанность по уплате налога считается исполненной в случаях: 1) с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа; 2) с момента отражения на лицевом счете организации операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации; 3) со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему РФ на соответствующий счет Федерального казначейства; 4) со дня вынесения налоговым органом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога; 5) со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с настоящим Кодексом на налогового агента. Обязанность по уплате налога исполняется в валюте Российской Федерации. Пересчет суммы налога, исчисленной в иностранной валюте, в валюту Российской Федерации осуществляется по официальному курсу Центрального банка Российской Федерации на дату уплаты налога.

При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, повлекшей неперечисления этого налога в бюджетную систему, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. По предложению налогового органа или налогоплательщика может быть проведена совместная сверка уплаченных налогоплательщиком налогов. Результаты сверки оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа. В таком случае, на основании заявления налогоплательщика и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты до дня принятия налоговым органом решения об уточнении платежа.

При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, повлекшей неперечисления этого налога в бюджетную систему, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. По предложению налогового органа или налогоплательщика может быть проведена совместная сверка уплаченных налогоплательщиком налогов. Результаты сверки оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа. В таком случае, на основании заявления налогоплательщика и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты до дня принятия налоговым органом решения об уточнении платежа.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК. ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций. Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК. ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций. Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками отношений, регулируемых законодательством о налогах и сборах, устанавливаются настоящим Кодексом применительно к каждому такому действию. В случаях, когда расчет суммы налога производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками отношений, регулируемых законодательством о налогах и сборах, устанавливаются настоящим Кодексом применительно к каждому такому действию. В случаях, когда расчет суммы налога производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Порядок уплаты Уплата налога производится разовой уплатой всей суммы налога. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. В соответствии с НК может предусматриваться уплата в течение налогового периода предварительных платежей по налогу - авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога. В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 НК. Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Порядок уплаты Уплата налога производится разовой уплатой всей суммы налога. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. В соответствии с НК может предусматриваться уплата в течение налогового периода предварительных платежей по налогу - авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога. В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 НК. Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от налогоплательщика (налогового агента), не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу. Порядок уплаты федеральных налогов устанавливается НК. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований. Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении. В случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от налогоплательщика (налогового агента), не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу. Порядок уплаты федеральных налогов устанавливается НК. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований. Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении. В случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

Требованием об уплате налога признается извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога. Требование об уплате налога направляется налогоплательщику при наличии у него недоимки независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах. Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования.

Требованием об уплате налога признается извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога. Требование об уплате налога направляется налогоплательщику при наличии у него недоимки независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах. Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования.

Требование об уплате налога направляется налогоплательщику налоговым органом, в котором налогоплательщик состоит на учете, либо органом, которым вынесено решение о привлечении к ответственности за совершение налогового правонарушения. Требование об уплате налога может быть передано руководителю организации или физическому лицу лично под расписку, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма. Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки. Требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику в течение 20 дней с даты вступления в силу соответствующего решения.

Требование об уплате налога направляется налогоплательщику налоговым органом, в котором налогоплательщик состоит на учете, либо органом, которым вынесено решение о привлечении к ответственности за совершение налогового правонарушения. Требование об уплате налога может быть передано руководителю организации или физическому лицу лично под расписку, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма. Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки. Требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику в течение 20 дней с даты вступления в силу соответствующего решения.

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: ü залогом имущества, üпоручительством, üпеней, üприостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика, üбанковской гарантией.

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: ü залогом имущества, üпоручительством, üпеней, üприостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика, üбанковской гарантией.

Залог имущества оформляется договором между налоговым органом и залогодателем.") Залог имущества (ст. 73 НК) Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо. При неисполнении налогоплательщиком обязанности по уплате причитающихся сумм налога или сбора и соответствующих пеней налоговый орган осуществляет исполнение этой обязанности за счет стоимости заложенного имущества в порядке, установленном гражданским законодательством Российской Федерации. Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству Российской Федерации. Совершение каких-либо сделок в отношении заложенного имущества, в том числе сделок, совершаемых в целях погашения сумм задолженности, может осуществляться только по согласованию с залогодержателем.

Залог имущества (ст. 73 НК) Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо. При неисполнении налогоплательщиком обязанности по уплате причитающихся сумм налога или сбора и соответствующих пеней налоговый орган осуществляет исполнение этой обязанности за счет стоимости заложенного имущества в порядке, установленном гражданским законодательством Российской Федерации. Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству Российской Федерации. Совершение каких-либо сделок в отношении заложенного имущества, в том числе сделок, совершаемых в целях погашения сумм задолженности, может осуществляться только по согласованию с залогодержателем.

Поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность") Поручительство (ст. 74 НК) Поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Поручительство оформляется в соответствии с гражданским законодательством Российской Федерации договором между налоговым органом и поручителем. Поручитель и налогоплательщик несут солидарную ответственность. Принудительное взыскание налога и причитающихся пеней с поручителя производится налоговым органом в судебном порядке. По исполнении поручителем взятых на себя обязательств в соответствии с договором к нему переходит право требовать от налогоплательщика уплаченных им сумм, а также процентов по этим суммам и возмещения убытков, понесенных в связи с исполнением обязанности налогоплательщика. Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей.

Поручительство (ст. 74 НК) Поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Поручительство оформляется в соответствии с гражданским законодательством Российской Федерации договором между налоговым органом и поручителем. Поручитель и налогоплательщик несут солидарную ответственность. Принудительное взыскание налога и причитающихся пеней с поручителя производится налоговым органом в судебном порядке. По исполнении поручителем взятых на себя обязательств в соответствии с договором к нему переходит право требовать от налогоплательщика уплаченных им сумм, а также процентов по этим суммам и возмещения убытков, понесенных в связи с исполнением обязанности налогоплательщика. Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей.

Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен") Пени (ст. 75 НК) Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации. Сумма пени = сумма недоимки x количество дней просрочки x (1/300) x ставка рефинансирования.

Пени (ст. 75 НК) Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации. Сумма пени = сумма недоимки x количество дней просрочки x (1/300) x ставка рефинансирования.

Приостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика (ст. 76 НК) Приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа и означает прекращение банком всех расходных операций по данному счету. Решение об отмене приостановления операций по счетам организации и переводов его электронных денежных средств направляется в банк в электронной форме не позднее дня, следующего за днем принятия такого решения. Налоговый орган обязан в двухдневный срок со дня получения заявления налогоплательщика принять решение об отмене приостановления операций по счетам организации в части превышения суммы денежных средств, указанной в решении налогового органа о приостановлении операций по счетам организации в банке.

Приостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика (ст. 76 НК) Приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа и означает прекращение банком всех расходных операций по данному счету. Решение об отмене приостановления операций по счетам организации и переводов его электронных денежных средств направляется в банк в электронной форме не позднее дня, следующего за днем принятия такого решения. Налоговый орган обязан в двухдневный срок со дня получения заявления налогоплательщика принять решение об отмене приостановления операций по счетам организации в части превышения суммы денежных средств, указанной в решении налогового органа о приостановлении операций по счетам организации в банке.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств может также приниматься руководителем налогового органа в следующих случаях: 1) в случае непредставления организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока - в течение трех лет со дня истечения срока, установленного настоящим подпунктом; 2) в случае неисполнения организацией обязанности по обеспечению получения от налогового органа по месту нахождения организации документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота - в течение 10 дней со дня установления налоговым органом факта неисполнения налогоплательщиком-организацией такой обязанности; 3) в случае неисполнения организацией обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган - в течение 10 дней со дня истечения срока, установленного для передачи налогоплательщиком-организацией квитанции о приеме документов, направленных налоговым органом

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств может также приниматься руководителем налогового органа в следующих случаях: 1) в случае непредставления организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока - в течение трех лет со дня истечения срока, установленного настоящим подпунктом; 2) в случае неисполнения организацией обязанности по обеспечению получения от налогового органа по месту нахождения организации документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота - в течение 10 дней со дня установления налоговым органом факта неисполнения налогоплательщиком-организацией такой обязанности; 3) в случае неисполнения организацией обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган - в течение 10 дней со дня истечения срока, установленного для передачи налогоплательщиком-организацией квитанции о приеме документов, направленных налоговым органом

В случае изменения сроков исполнения обязанностей по уплате") Банковская гарантия (ст. 74. 1 НК) В случае изменения сроков исполнения обязанностей по уплате налогов обязанность по уплате налога может быть обеспечена банковской гарантией. В силу банковской гарантии банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Для включения в перечень банк должен удовлетворять следующим требованиям: 1) наличие лицензии на осуществление банковских операций, выданной ЦБ и осуществление банковской деятельности в течение не менее пяти лет; 2) наличие собственных средств в размере не менее 1 миллиарда рублей; 3) соблюдение обязательных нормативов, на все отчетные даты в течение последних шести месяцев; В случае неуплаты или неполной уплаты налога в установленный срок налогоплательщиком, исполнение обязанности которого по уплате налога обеспечено банковской гарантией, налоговый орган в течение пяти дней со дня истечения срока исполнения требования об уплате налога направляет гаранту требование об уплате денежной суммы по банковской гарантии.

Банковская гарантия (ст. 74. 1 НК) В случае изменения сроков исполнения обязанностей по уплате налогов обязанность по уплате налога может быть обеспечена банковской гарантией. В силу банковской гарантии банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Для включения в перечень банк должен удовлетворять следующим требованиям: 1) наличие лицензии на осуществление банковских операций, выданной ЦБ и осуществление банковской деятельности в течение не менее пяти лет; 2) наличие собственных средств в размере не менее 1 миллиарда рублей; 3) соблюдение обязательных нормативов, на все отчетные даты в течение последних шести месяцев; В случае неуплаты или неполной уплаты налога в установленный срок налогоплательщиком, исполнение обязанности которого по уплате налога обеспечено банковской гарантией, налоговый орган в течение пяти дней со дня истечения срока исполнения требования об уплате налога направляет гаранту требование об уплате денежной суммы по банковской гарантии.

Порядок заполнения платежного поручения Платежное поручение заполняется в соответствии с Приказом Минфина России от 24. 11. 2004 г. № 106 н «Об утверждении правил указания информации в полях расчетных документов на перечислении налогов, сборов и иных платежей в бюджетную систему Российской Федерации» . При оформлении платежного поручения необходимо заполнить все поля (101 – 110). Наличие в платежном поручении незаполненных полей не допускается и влечет за собой направление платежа в разряд «невыясненных платежей» , в худшем случае к повторному перечислению налога, сбора или иного обязательного платежа в бюджетную систему Российской Федерации.

Порядок заполнения платежного поручения Платежное поручение заполняется в соответствии с Приказом Минфина России от 24. 11. 2004 г. № 106 н «Об утверждении правил указания информации в полях расчетных документов на перечислении налогов, сборов и иных платежей в бюджетную систему Российской Федерации» . При оформлении платежного поручения необходимо заполнить все поля (101 – 110). Наличие в платежном поручении незаполненных полей не допускается и влечет за собой направление платежа в разряд «невыясненных платежей» , в худшем случае к повторному перечислению налога, сбора или иного обязательного платежа в бюджетную систему Российской Федерации.

Сумма платежа прописью указывается - с начала строки с") Сумма платежа прописью (поле 6) Сумма платежа прописью указывается - с начала строки с заглавной буквы в рублях, при этом слово "рубль" в соответствующем падеже не сокращается, копейки указываются цифрами, а слово "копейка" в соответствующем падеже также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в реквизите 7 указываются сумма платежа и знак равенства "=". Сумма платежа цифрами. (поле 7) В распоряжении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства "=", при этом в реквизите 6 указывается сумма платежа в целых рублях. В распоряжении в электронном виде сумма платежа цифрами указывается в формате, установленном банком. В распоряжении на общую сумму с реестром указывается общая сумма платежа цифрами, соответствующая общей сумме реестра

Сумма платежа прописью (поле 6) Сумма платежа прописью указывается - с начала строки с заглавной буквы в рублях, при этом слово "рубль" в соответствующем падеже не сокращается, копейки указываются цифрами, а слово "копейка" в соответствующем падеже также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в реквизите 7 указываются сумма платежа и знак равенства "=". Сумма платежа цифрами. (поле 7) В распоряжении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства "=", при этом в реквизите 6 указывается сумма платежа в целых рублях. В распоряжении в электронном виде сумма платежа цифрами указывается в формате, установленном банком. В распоряжении на общую сумму с реестром указывается общая сумма платежа цифрами, соответствующая общей сумме реестра

Юридические лица указывают: ü полное или сокращённое наименование; ü адрес его") Плательщик (поле 8) Юридические лица указывают: ü полное или сокращённое наименование; ü адрес его места нахождения Физические лица указывают: ü полностью фамилия, имя, отчество (если иное не вытекает из закона или национального обычая) (далее - Ф. И. О. ); ü адрес места жительства (регистрации) или места пребывания Индивидуальные предприниматели указывают: ü Ф. И. О. и правовой статус; ü адрес места жительства (регистрации) или места пребывания. * Физические лица, занимающиеся в установленном законодательством РФ порядке частной практикой: ü Ф. И. О. и указание на вид деятельности ü адрес места жительства (регистрации) или места пребывания Примечания: v Ф. И. О. плательщика указывается в именительном падеже. v Сокращённое наименование плательщика – юридического лица указывается, если оно предусмотрено в учредительных документах. v Если плательщиком является банк, наименование которого указано в реквизите "Плательщик", то наименование этого банка должно повториться в реквизите "Банк плательщика".

Плательщик (поле 8) Юридические лица указывают: ü полное или сокращённое наименование; ü адрес его места нахождения Физические лица указывают: ü полностью фамилия, имя, отчество (если иное не вытекает из закона или национального обычая) (далее - Ф. И. О. ); ü адрес места жительства (регистрации) или места пребывания Индивидуальные предприниматели указывают: ü Ф. И. О. и правовой статус; ü адрес места жительства (регистрации) или места пребывания. * Физические лица, занимающиеся в установленном законодательством РФ порядке частной практикой: ü Ф. И. О. и указание на вид деятельности ü адрес места жительства (регистрации) или места пребывания Примечания: v Ф. И. О. плательщика указывается в именительном падеже. v Сокращённое наименование плательщика – юридического лица указывается, если оно предусмотрено в учредительных документах. v Если плательщиком является банк, наименование которого указано в реквизите "Плательщик", то наименование этого банка должно повториться в реквизите "Банк плательщика".

Указывается номер счета плательщика в банке, сформированный в соответствии") Номер счета плательщика (поле 9) Указывается номер счета плательщика в банке, сформированный в соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в Банках на территории РФ. Номер счёта плательщика состоит из 20 -ти знаков, присваивается банком в момент регистрации счёта. Номер может начинаться со следующих цифр - 405, 406, 407, 408… Банк плательщика (поле 10) В данном поле заполняется - полное или сокращённое название банка. Например: Полное название - Акционерный коммерческий банк «Банк Москвы» (открытое акционерное общество), г. Москва Сокращённое название - ОАО «Банк Москвы» г. Москва

Номер счета плательщика (поле 9) Указывается номер счета плательщика в банке, сформированный в соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в Банках на территории РФ. Номер счёта плательщика состоит из 20 -ти знаков, присваивается банком в момент регистрации счёта. Номер может начинаться со следующих цифр - 405, 406, 407, 408… Банк плательщика (поле 10) В данном поле заполняется - полное или сокращённое название банка. Например: Полное название - Акционерный коммерческий банк «Банк Москвы» (открытое акционерное общество), г. Москва Сокращённое название - ОАО «Банк Москвы» г. Москва

банка плательщика. (поле 11) Указывается БИК банка плательщика в соответствии") Банковский идентификационный код (БИК) банка плательщика. (поле 11) Указывается БИК банка плательщика в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) (Справочник БИК России). БИК, это идентификация банков - участников расчётов на территории России через коды, присвоенные банкам. Номер счета банка плательщика. (поле 12) Указывается номер корреспондентского счета кредитной организации, открытый в подразделении Банка России. Значение реквизита не указывается, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России Номер счёта банка плательщика состоит из 20 -ти знаков. Например корсчёт ОАО «Банк Москвы» в ОПЕРУ Московского ГТУ Банка России: - 30101 810 500 000 219

Банковский идентификационный код (БИК) банка плательщика. (поле 11) Указывается БИК банка плательщика в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) (Справочник БИК России). БИК, это идентификация банков - участников расчётов на территории России через коды, присвоенные банкам. Номер счета банка плательщика. (поле 12) Указывается номер корреспондентского счета кредитной организации, открытый в подразделении Банка России. Значение реквизита не указывается, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России Номер счёта банка плательщика состоит из 20 -ти знаков. Например корсчёт ОАО «Банк Москвы» в ОПЕРУ Московского ГТУ Банка России: - 30101 810 500 000 219

Для юридических лиц: полное или сокращённое наименование Для физических лиц: Ф.") Получатель (поле 16) Для юридических лиц: полное или сокращённое наименование Для физических лиц: Ф. И. О. Для индивидуальных предпринимателей: Ф. И. О. и правовой статус Для физических лиц, занимающихся в установленном законодательством РФ порядке частной практикой: Ф. И. О. и указание на вид деятельности В отдельных случаях в этом поле дополнительно указываются: - номер счета клиента, - наименование и место нахождения (сокращённые) банка. Кроме того: в реквизите может указываться в соответствии с законодательством или договором дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для их выделения используется символ "//" Ф. И. О. плательщика, физического лица или ИП указывается в именительном падеже.

Получатель (поле 16) Для юридических лиц: полное или сокращённое наименование Для физических лиц: Ф. И. О. Для индивидуальных предпринимателей: Ф. И. О. и правовой статус Для физических лиц, занимающихся в установленном законодательством РФ порядке частной практикой: Ф. И. О. и указание на вид деятельности В отдельных случаях в этом поле дополнительно указываются: - номер счета клиента, - наименование и место нахождения (сокращённые) банка. Кроме того: в реквизите может указываться в соответствии с законодательством или договором дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для их выделения используется символ "//" Ф. И. О. плательщика, физического лица или ИП указывается в именительном падеже.

В соответствии с правилами ведения бухгалтерского учёта в Банке России") Вид операции (поле 18) В соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации указываются следующие шифры: > платёжного поручения - 01, > инкассового поручения - 06, > платёжного требования - 02 > платёжного ордера - 16 В платёжных поручениях всегда указывается шифр – 01, который проставляется на основании “Перечню условных обозначений (шифров) документов, проводимых по счетам в банках” Приложения № 1 Правил ведения бухгалтерского учёта в кредитных организациях, расположенных на территории РФ.

Вид операции (поле 18) В соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации указываются следующие шифры: > платёжного поручения - 01, > инкассового поручения - 06, > платёжного требования - 02 > платёжного ордера - 16 В платёжных поручениях всегда указывается шифр – 01, который проставляется на основании “Перечню условных обозначений (шифров) документов, проводимых по счетам в банках” Приложения № 1 Правил ведения бухгалтерского учёта в кредитных организациях, расположенных на территории РФ.

Она означает в какой последовательности банк должен списывать средства со") Очередность платежа (поле 21) Она означает в какой последовательности банк должен списывать средства со счета в случае их недостаточности. В поле "очередность платежа" необходимо указывать одну из 5 очередей. В соответствии с поправками, очередность платежа в платежных поручениях 2016 года должна быть следующая: Ø 1 - по исполнительным документам, которые предусматривают перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; Ø 2 - по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности; Ø 3 - выплата заработной платы, перечисление задолженности по уплате налогов и сборов страховых взносов (ФСС России и ПФР) на списание и перечисление страховых взносов в бюджеты государственных внебюджетных фондов. Ø 4 - суммы по исполнительным документам, предусматривающим удовлетворение других денежных требований Ø 5 - суммы по другим платежным документам в порядке календарной очередности

Очередность платежа (поле 21) Она означает в какой последовательности банк должен списывать средства со счета в случае их недостаточности. В поле "очередность платежа" необходимо указывать одну из 5 очередей. В соответствии с поправками, очередность платежа в платежных поручениях 2016 года должна быть следующая: Ø 1 - по исполнительным документам, которые предусматривают перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; Ø 2 - по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности; Ø 3 - выплата заработной платы, перечисление задолженности по уплате налогов и сборов страховых взносов (ФСС России и ПФР) на списание и перечисление страховых взносов в бюджеты государственных внебюджетных фондов. Ø 4 - суммы по исполнительным документам, предусматривающим удовлетворение других денежных требований Ø 5 - суммы по другим платежным документам в порядке календарной очередности

В платёжном поручении указывается назначение платежа, наименование товаров, работ, услуг,") Назначение платежа (поле 24) В платёжном поручении указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость. Примеры: Предварительная оплата за транспортные услуги по счёту № 20 от 15. 02. 2014 г. в том числе НДС (18 %) 5330, 15 НДФЛ с зарплаты работников за январь 2014 г. НДС не облагается. ИНН плательщика. (поле 60) Указывается ИНН (при наличии) плательщика ИНН плательщика заполняется: для организаций - 10 -значный цифровой код; для физических лиц - 12 -значный цифровой код (при его наличии); при отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика - указывается ноль ( « 0» ).

Назначение платежа (поле 24) В платёжном поручении указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость. Примеры: Предварительная оплата за транспортные услуги по счёту № 20 от 15. 02. 2014 г. в том числе НДС (18 %) 5330, 15 НДФЛ с зарплаты работников за январь 2014 г. НДС не облагается. ИНН плательщика. (поле 60) Указывается ИНН (при наличии) плательщика ИНН плательщика заполняется: для организаций - 10 -значный цифровой код; для физических лиц - 12 -значный цифровой код (при его наличии); при отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика - указывается ноль ( « 0» ).

При заполнении расчетного документа в поле 101 установлено обязательное указание значение статуса, характеризующего лицо, оформившее документ. Статус Обозначение Обратите особое внимание! Налогоплательщик (плательщик сборов) - юридическое лицо 01 Налоговый агент 02 Сборщик налогов и сборов 03 Налогоплательщик (плательщик сборов) - индивидуальный предприниматель 09 Налогоплательщик, производящий выплаты физическим лицам (пп. 1 ст. 235 Налогового кодекса Российской Федерации) 14 При перечислении налога на доходы физических лиц с доходов работников налоговые агенты указывают статус "02".

При заполнении расчетного документа в поле 101 установлено обязательное указание значение статуса, характеризующего лицо, оформившее документ. Статус Обозначение Обратите особое внимание! Налогоплательщик (плательщик сборов) - юридическое лицо 01 Налоговый агент 02 Сборщик налогов и сборов 03 Налогоплательщик (плательщик сборов) - индивидуальный предприниматель 09 Налогоплательщик, производящий выплаты физическим лицам (пп. 1 ст. 235 Налогового кодекса Российской Федерации) 14 При перечислении налога на доходы физических лиц с доходов работников налоговые агенты указывают статус "02".

в соответствии с классификацией доходов") Порядок заполнения полей 104 -110. Код бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации. Код бюджетной классификации двадцатизначный. Первые три знака соответствуют номеру, присвоенному главному администратору доходов бюджета, согласно законодательству Российской Федерации. Код 182 - ФНС России. Блок из четырех знаков с 14 по 17 -й разряды детализирует назначение платежа. Сюда вписывают 1000, 2000 или 3000, ориентируясь на поле 110 "Тип платежа": 1000 - авансовый платеж или налог (сбор); 2000 - пени по платежу; 3000 - суммы денежных взысканий (штрафов) по платежу. Обратите внимание на заполнение 14 разряда КБК. Проставление « 0» не допускается (за исключением случаев, предусмотренных КБК). Код ОКАТО. Значение кода ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации в соответствии с Общероссийским классификатором объектов административно - территориального деления, отражается в поле 105.

Порядок заполнения полей 104 -110. Код бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации. Код бюджетной классификации двадцатизначный. Первые три знака соответствуют номеру, присвоенному главному администратору доходов бюджета, согласно законодательству Российской Федерации. Код 182 - ФНС России. Блок из четырех знаков с 14 по 17 -й разряды детализирует назначение платежа. Сюда вписывают 1000, 2000 или 3000, ориентируясь на поле 110 "Тип платежа": 1000 - авансовый платеж или налог (сбор); 2000 - пени по платежу; 3000 - суммы денежных взысканий (штрафов) по платежу. Обратите внимание на заполнение 14 разряда КБК. Проставление « 0» не допускается (за исключением случаев, предусмотренных КБК). Код ОКАТО. Значение кода ОКАТО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации в соответствии с Общероссийским классификатором объектов административно - территориального деления, отражается в поле 105.

Основание платежа. Показатель основания платежа имеет два знака и указывается в поле 106. Основные значения: Код Основание платежа ТП платежи текущего года ЗД добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа ТР погашение задолженности по требованию налогового органа об уплате налогов (сборов) РС погашение рассроченной задолженности ОТ погашение отсроченной задолженности РТ погашение реструктурируемой задолженности АП погашение задолженности по акту проверки АР погашение задолженности по исполнительному документу Если в поле 106 вписан ноль, налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из оснований.

Основание платежа. Показатель основания платежа имеет два знака и указывается в поле 106. Основные значения: Код Основание платежа ТП платежи текущего года ЗД добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа ТР погашение задолженности по требованию налогового органа об уплате налогов (сборов) РС погашение рассроченной задолженности ОТ погашение отсроченной задолженности РТ погашение реструктурируемой задолженности АП погашение задолженности по акту проверки АР погашение задолженности по исполнительному документу Если в поле 106 вписан ноль, налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из оснований.

или конкретной") Налоговый период. Показатель налогового периода используется для отражения периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством о налогах и сборах. Для показателя налогового периода предусмотрено поле 107. МС – месячные платежи (например: МС. 02. 2012 – платеж за февраль 2012 года); КВ – квартальные платежи (например: КВ. 01. 2012 – платеж за 1 квартал 2012 года); ПЛ – полугодовые платежи (например: ПЛ. 01. 2012 – платеж за 1 полугодие 2012 года); ГД – годовые платежи (например: ГД. 00. 2012 – платеж за 2012 год). Номер документа. В поле 108 приводится показатель номера документа. Он зависит от значения показателя основания платежа. Дата документа, на основании которого производится платеж, отражается в поле 109 и состоит из десяти знаков.

Налоговый период. Показатель налогового периода используется для отражения периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством о налогах и сборах. Для показателя налогового периода предусмотрено поле 107. МС – месячные платежи (например: МС. 02. 2012 – платеж за февраль 2012 года); КВ – квартальные платежи (например: КВ. 01. 2012 – платеж за 1 квартал 2012 года); ПЛ – полугодовые платежи (например: ПЛ. 01. 2012 – платеж за 1 полугодие 2012 года); ГД – годовые платежи (например: ГД. 00. 2012 – платеж за 2012 год). Номер документа. В поле 108 приводится показатель номера документа. Он зависит от значения показателя основания платежа. Дата документа, на основании которого производится платеж, отражается в поле 109 и состоит из десяти знаков.

Тип платежа отражается в поле 110. Возможные значения данного показателя: Тип платежа Обозначение Уплата налога или сбора НС Уплата платежа ПЛ Уплата пошлины ГП Уплата взноса ВЗ Уплата аванса или предоплата АВ Уплата пеней ПЕ Налоговые санкции, установленные Налоговым Кодексом Российской Федерации СА Административные штрафы АШ

Тип платежа отражается в поле 110. Возможные значения данного показателя: Тип платежа Обозначение Уплата налога или сбора НС Уплата платежа ПЛ Уплата пошлины ГП Уплата взноса ВЗ Уплата аванса или предоплата АВ Уплата пеней ПЕ Налоговые санкции, установленные Налоговым Кодексом Российской Федерации СА Административные штрафы АШ

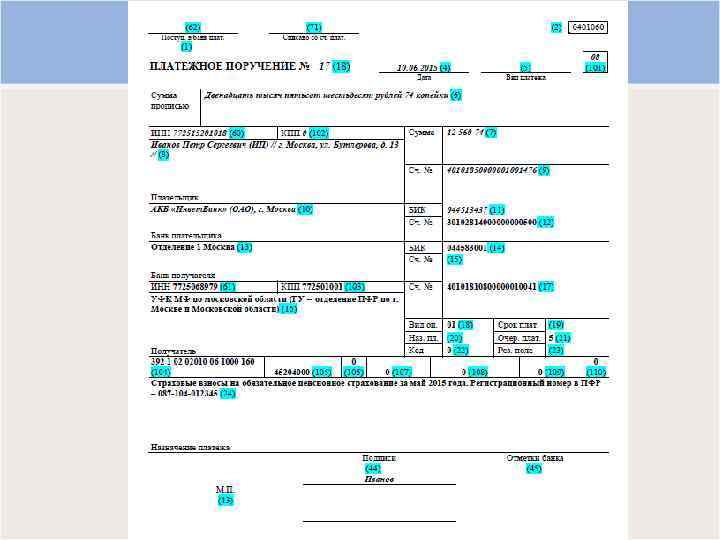

Образец платежного поручения

Образец платежного поручения