ндфл переделанный.pptx

- Количество слайдов: 34

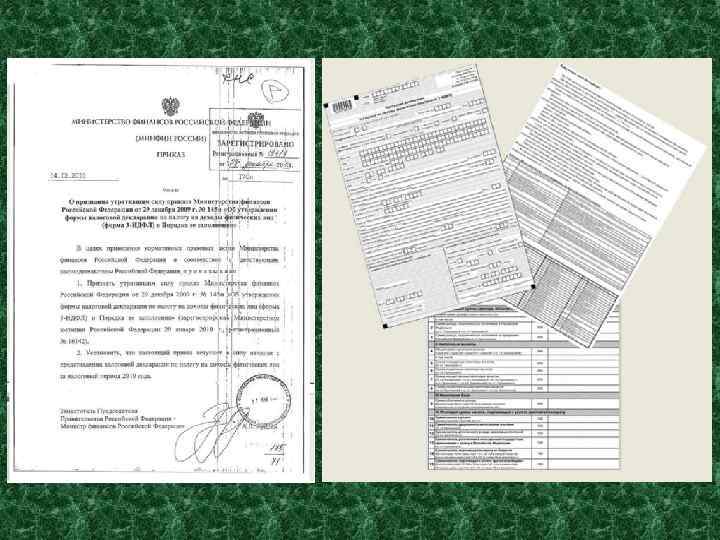

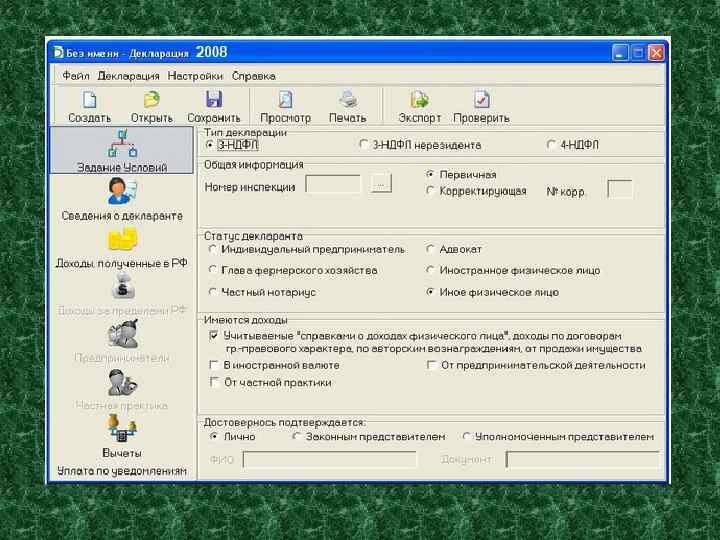

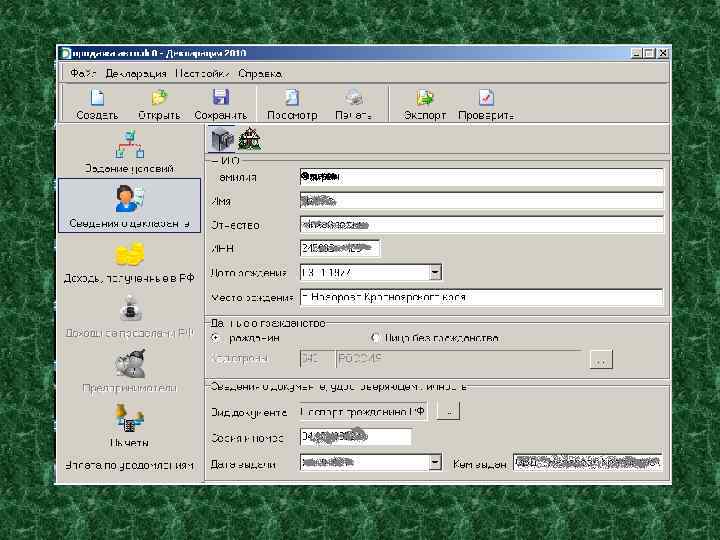

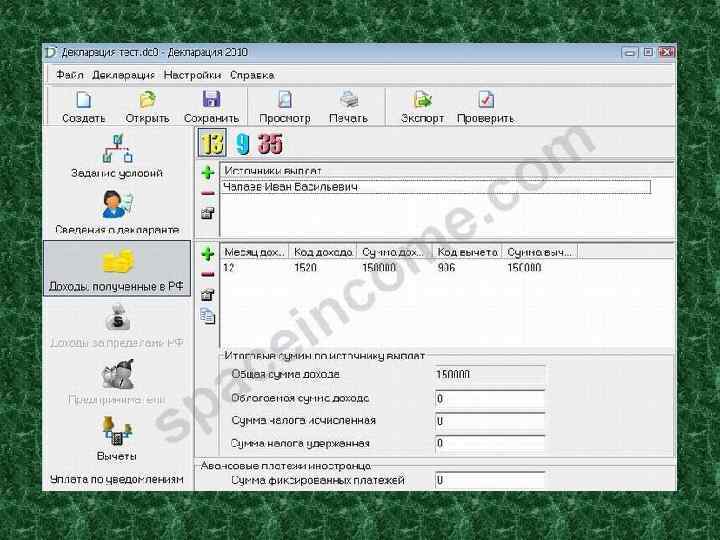

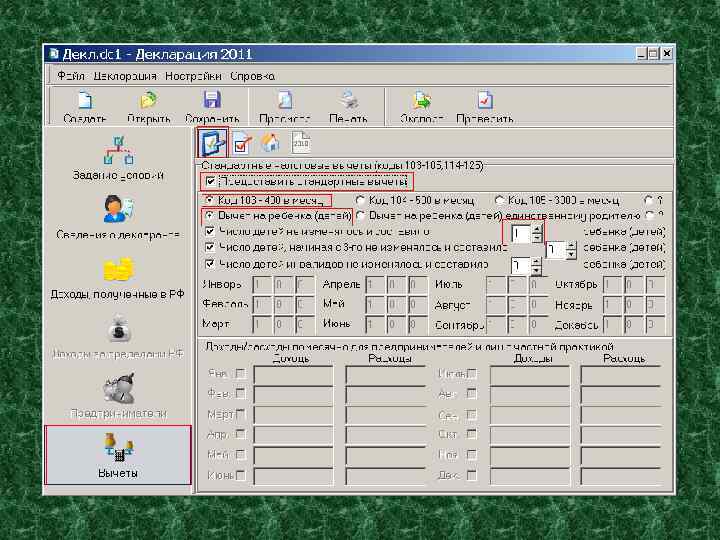

: Сумма налога при определении налоговой базы исчисляется") Порядок исчисления налога (статья 225 НК РФ): Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке, процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля. Налог на доходы физических лиц уплачивается гражданами Российской Федерации со всех видов доходов, полученных ими в календарном году, как в денежной, так и в натуральной форме. Это, в частности, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, оплата за питание, обучение (за счет предприятия) и т. п. Основная часть НДФЛ (прежде всего с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию физическое лицо сдает в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода. Налоговая декларация по форме представляется налогоплательщиками, орган по месту своего учета. № 3 -НДФЛ в налоговый

Порядок исчисления налога (статья 225 НК РФ): Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке, процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля. Налог на доходы физических лиц уплачивается гражданами Российской Федерации со всех видов доходов, полученных ими в календарном году, как в денежной, так и в натуральной форме. Это, в частности, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, оплата за питание, обучение (за счет предприятия) и т. п. Основная часть НДФЛ (прежде всего с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию физическое лицо сдает в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода. Налоговая декларация по форме представляется налогоплательщиками, орган по месту своего учета. № 3 -НДФЛ в налоговый

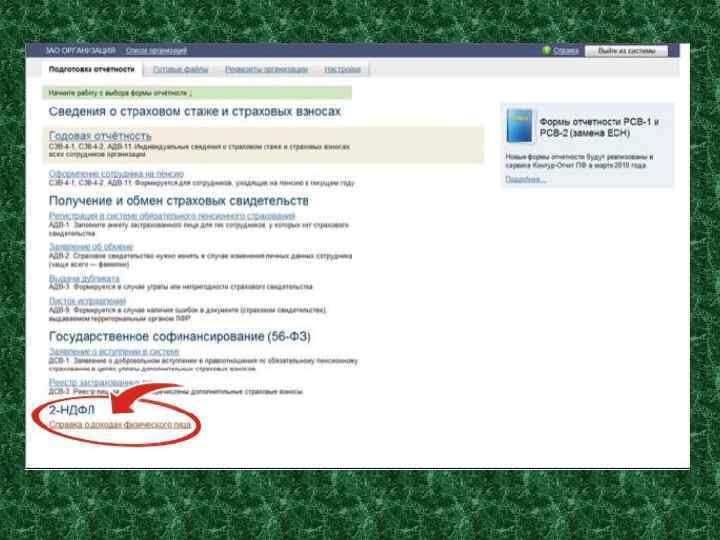

При сдаче электронной отчетности необходим всего лишь компьютер с доступом в Интернет. Документы не надо печатать на бумаге, не надо терять время в долгих очередях в налоговой. Также соблюдается полная конфиденциальность при передаче информации за счет использования электронно-цифровой подписи. Электронная отчетность обладает многими достоинствами, среди которых также и исключение ошибки оператора.

При сдаче электронной отчетности необходим всего лишь компьютер с доступом в Интернет. Документы не надо печатать на бумаге, не надо терять время в долгих очередях в налоговой. Также соблюдается полная конфиденциальность при передаче информации за счет использования электронно-цифровой подписи. Электронная отчетность обладает многими достоинствами, среди которых также и исключение ошибки оператора.

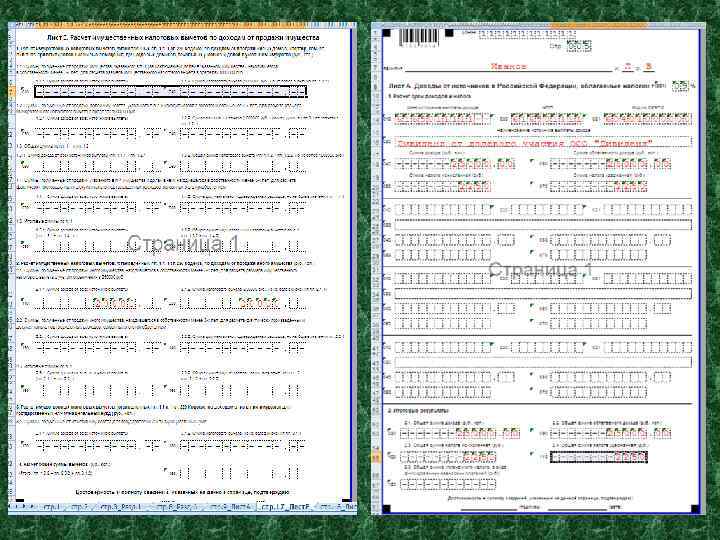

В соответствии с новой редакцией статьи 220 НК РФ имущественные налоговые вычеты предоставляются по доходам сотрудника, полученным, начиная с месяца предоставления сотрудником заявления о получении такого вычета. Ранее вычет предоставлялся с начала налогового периода, независимо от того, в каком месяце сотрудник предоставил заявление. Начиная с 2011 года перерасчет налога за месяцы 2011 года, предшествующие месяцу предоставления сотрудником заявления, не производится. Кроме того, изменился порядок расчета налога приобретении сотрудником статуса налогового резидента РФ. В 2011 году приобретении сотрудником статуса налогового резидента РФ налог с начала года не пересчитывается, а начинает исчисляться по ставке 13% с месяца изменения статуса.

В соответствии с новой редакцией статьи 220 НК РФ имущественные налоговые вычеты предоставляются по доходам сотрудника, полученным, начиная с месяца предоставления сотрудником заявления о получении такого вычета. Ранее вычет предоставлялся с начала налогового периода, независимо от того, в каком месяце сотрудник предоставил заявление. Начиная с 2011 года перерасчет налога за месяцы 2011 года, предшествующие месяцу предоставления сотрудником заявления, не производится. Кроме того, изменился порядок расчета налога приобретении сотрудником статуса налогового резидента РФ. В 2011 году приобретении сотрудником статуса налогового резидента РФ налог с начала года не пересчитывается, а начинает исчисляться по ставке 13% с месяца изменения статуса.

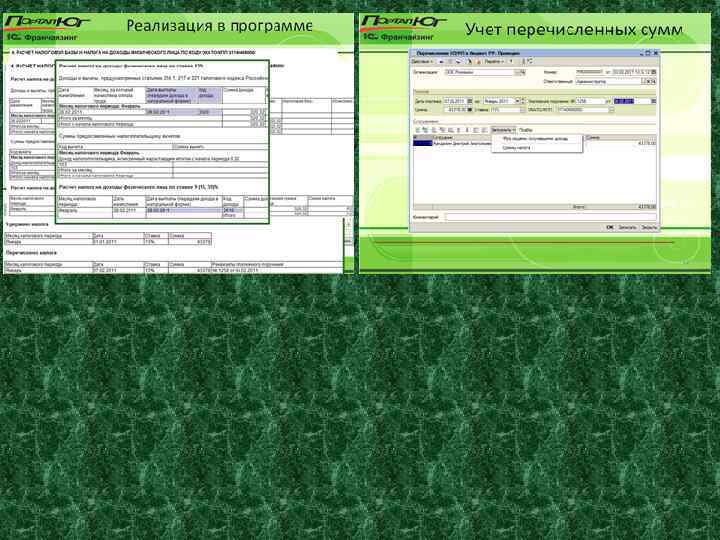

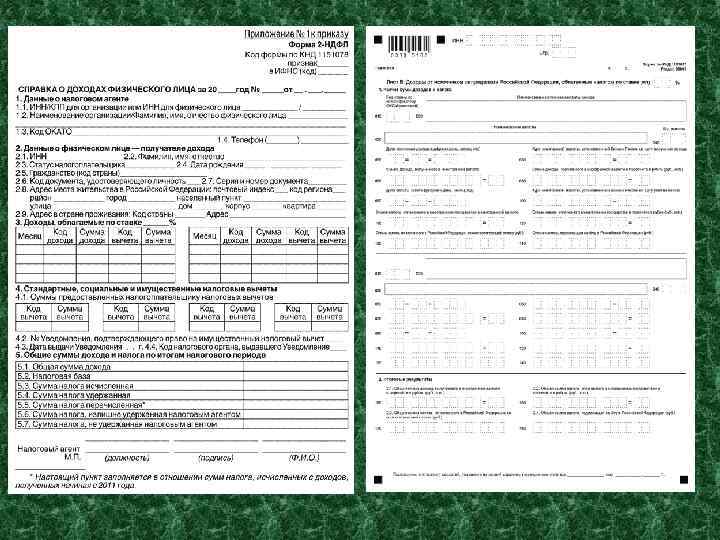

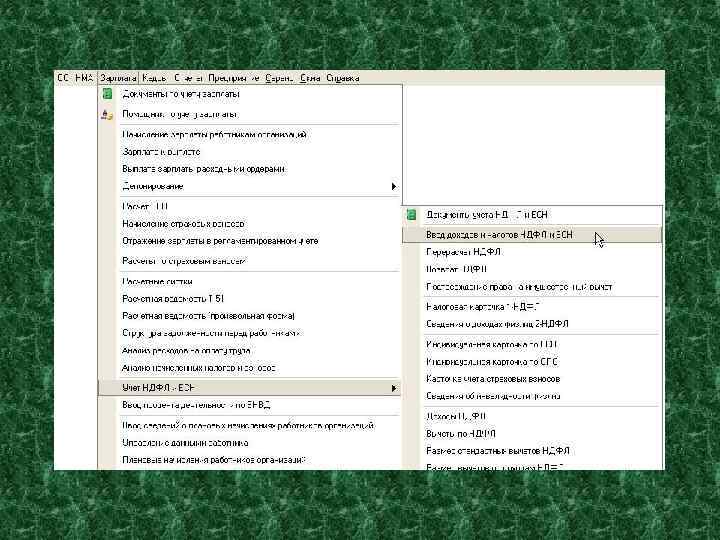

Кроме того, изменения, вступившие в силу с января этого года, коснулись не только расчета НДФЛ, но также порядка ведения регистра налогового учета. Так, согласно статьи 230 НК РФ, работодатель обязан вести учет НДФЛ в специальном регистре, который помимо привычных нам сведений должен содержать информацию о том, что, кому, когда и в каком объеме были выплачены средства, а так же, самое главное, сколько и когда с этих доходов перечислено налогов. Известная нам форма 1 -НДФЛ применяться перестает. Исходя из сути изменений, можно сделать вывод о том, что данные изменения обусловлены желанием налоговых органов жестче контролировать работодателей. Итак, согласно требованиям НК РФ, в 2011 году организации должны самостоятельно разработать форму ведения регистра по НДФЛ в соответствии с указанными требованиями, и закрепить данный регистр в учетной политике. Фирма "1 С" позаботилась о своих пользователях и в последних редакциях "зарплатных" решений уже разработала сам регистр учета НДФЛ, и форму справки, за основу которой принята прежде действовавшая форма 1 -НДФЛ. Т. е. все, что требуется от пользователей – это обновить конфигурацию, утвердить в учетной политике форму регистра НДФЛ, предложенную "1 С", и правильно заполнять в программе все необходимые данные.

Кроме того, изменения, вступившие в силу с января этого года, коснулись не только расчета НДФЛ, но также порядка ведения регистра налогового учета. Так, согласно статьи 230 НК РФ, работодатель обязан вести учет НДФЛ в специальном регистре, который помимо привычных нам сведений должен содержать информацию о том, что, кому, когда и в каком объеме были выплачены средства, а так же, самое главное, сколько и когда с этих доходов перечислено налогов. Известная нам форма 1 -НДФЛ применяться перестает. Исходя из сути изменений, можно сделать вывод о том, что данные изменения обусловлены желанием налоговых органов жестче контролировать работодателей. Итак, согласно требованиям НК РФ, в 2011 году организации должны самостоятельно разработать форму ведения регистра по НДФЛ в соответствии с указанными требованиями, и закрепить данный регистр в учетной политике. Фирма "1 С" позаботилась о своих пользователях и в последних редакциях "зарплатных" решений уже разработала сам регистр учета НДФЛ, и форму справки, за основу которой принята прежде действовавшая форма 1 -НДФЛ. Т. е. все, что требуется от пользователей – это обновить конфигурацию, утвердить в учетной политике форму регистра НДФЛ, предложенную "1 С", и правильно заполнять в программе все необходимые данные.