финучет доклад.ppt

- Количество слайдов: 19

Понятие, виды и методы управления денежными потоками предприятия Подготовили: Батятина Анастасия Воронина Вера Якутчик Алексей БИ 301

Понятие, виды и методы управления денежными потоками предприятия Подготовили: Батятина Анастасия Воронина Вера Якутчик Алексей БИ 301

Понятие денежного потока Денежный поток — это параметр, отражающий результат движения денежных средств корпорации за определенный период времени. Иными словами, это распределенные во времени и пространстве суммы поступлений и выплат денежных средств, образуемых в производственно торговом процессе.

Понятие денежного потока Денежный поток — это параметр, отражающий результат движения денежных средств корпорации за определенный период времени. Иными словами, это распределенные во времени и пространстве суммы поступлений и выплат денежных средств, образуемых в производственно торговом процессе.

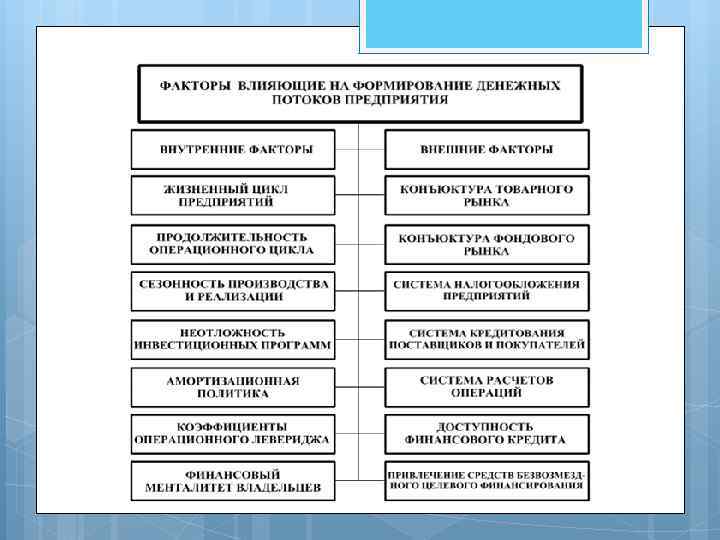

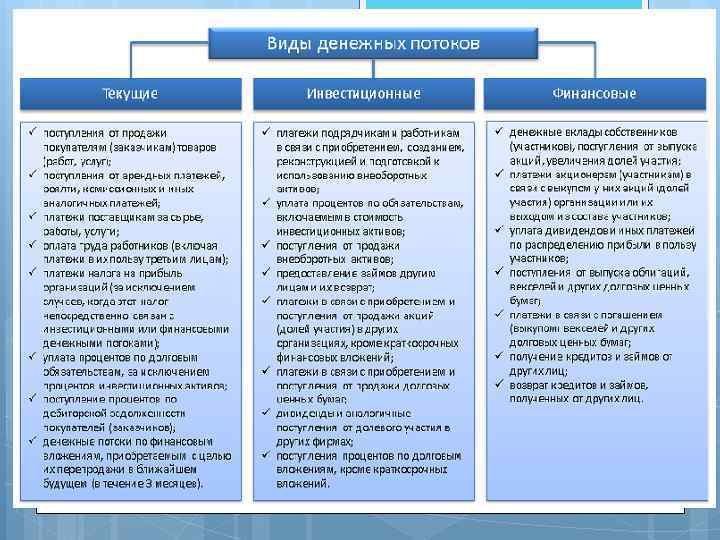

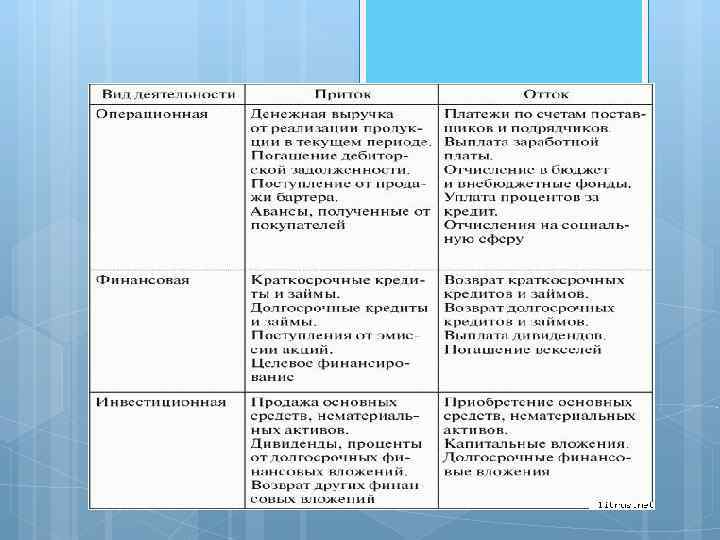

Виды денежных потоков Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Виды денежных потоков Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Масштаб обслуживания финансово-хозяйственных процессов (уровень управления Денежный Денежный поток структурного") Виды денежных потоков 1) Масштаб обслуживания финансово-хозяйственных процессов (уровень управления Денежный Денежный поток структурного Денежный поток предприятия подразделения отдельной хозяйственной операции 2) Предсказуемость Не Планируемый планируемый денежный денежный поток поток

Виды денежных потоков 1) Масштаб обслуживания финансово-хозяйственных процессов (уровень управления Денежный Денежный поток структурного Денежный поток предприятия подразделения отдельной хозяйственной операции 2) Предсказуемость Не Планируемый планируемый денежный денежный поток поток

Непрерывность формирования Регулярный Дискретный денежный денежный поток 4) Направление движения Входящий Исходящий") 3) Непрерывность формирования Регулярный Дискретный денежный денежный поток 4) Направление движения Входящий Исходящий денежный денежный поток (приток) поток (отток) 5) Оценка во времени Будущий Текущий денежный денежный поток поток

3) Непрерывность формирования Регулярный Дискретный денежный денежный поток 4) Направление движения Входящий Исходящий денежный денежный поток (приток) поток (отток) 5) Оценка во времени Будущий Текущий денежный денежный поток поток

Форма осуществления Безналичный Наличный денежный денежный поток 7) Стабильность временных интервалов Регулярный") 6) Форма осуществления Безналичный Наличный денежный денежный поток 7) Стабильность временных интервалов Регулярный формирования Регулярный денежный поток с денежный поток с равномерными неравномерными временными временными интервалами 8) Сфера обращения Внешний Внутренний денежный денежный поток поток

6) Форма осуществления Безналичный Наличный денежный денежный поток 7) Стабильность временных интервалов Регулярный формирования Регулярный денежный поток с денежный поток с равномерными неравномерными временными временными интервалами 8) Сфера обращения Внешний Внутренний денежный денежный поток поток

Продолжительность Краткосрочный Долгосрочный денежный денежный поток поток 10)Достаточность объема Избыточный Оптимальный Дефицитный") 9) Продолжительность Краткосрочный Долгосрочный денежный денежный поток поток 10)Достаточность объема Избыточный Оптимальный Дефицитный денежный поток 11) Форма осуществления Безналичный Безналичный денежный денежный поток поток

9) Продолжительность Краткосрочный Долгосрочный денежный денежный поток поток 10)Достаточность объема Избыточный Оптимальный Дефицитный денежный поток 11) Форма осуществления Безналичный Безналичный денежный денежный поток поток

Управление денежными потоками

Управление денежными потоками

В западных корпорациях управление денежными потоками — один из ключевых моментов деятельности финансового менеджера (директора). Это направление деятельности включает: инвестирование ресурсов; операционную деятельность посредством использования этих ресурсов; создание денежных фондов под эти ресурсы путем подбора приемлемого сочетания источников финансирования; учет движения денежных средств; анализ и оценку денежных потоков по данным финансовой отчетности; оценку влияния денежных потоков на финансовую устойчивость корпорации, определение резерва денежной наличности для поддержания нормальной платежеспособности; прогноз будущих денежных потоков на месяц, квартал, год.

В западных корпорациях управление денежными потоками — один из ключевых моментов деятельности финансового менеджера (директора). Это направление деятельности включает: инвестирование ресурсов; операционную деятельность посредством использования этих ресурсов; создание денежных фондов под эти ресурсы путем подбора приемлемого сочетания источников финансирования; учет движения денежных средств; анализ и оценку денежных потоков по данным финансовой отчетности; оценку влияния денежных потоков на финансовую устойчивость корпорации, определение резерва денежной наличности для поддержания нормальной платежеспособности; прогноз будущих денежных потоков на месяц, квартал, год.

Процесс управления денежными потоками предприятия базируется на определенных принципах

Процесс управления денежными потоками предприятия базируется на определенных принципах

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы: 1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности. 2. Анализ денежных потоков предприятия в предшествующем периоде. 3. Оптимизация денежных потоков предприятия. 4. Планирование денежных потоков предприятия в разрезе различных их видов. 5. Обеспечение эффективного контроля денежных потоков предприятия.

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы: 1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности. 2. Анализ денежных потоков предприятия в предшествующем периоде. 3. Оптимизация денежных потоков предприятия. 4. Планирование денежных потоков предприятия в разрезе различных их видов. 5. Обеспечение эффективного контроля денежных потоков предприятия.

Косвенный метод направлен на получение данных характеризующих чистый денежный поток предприятия в отчетном периоде. ЧДП 0 = ЧП + AQC + Ана ± ДДЗ ± ДЗТМ ± ДКЗ ± ДР (1) ЧДП 0—сумма чистого денежного потока предприятия ЧП —сумма чистой прибыли предприятия; AQC —сумма амортизации основных средств; Ана —сумма амортизации нематериальных активов; ДДЗ —прирост (снижение) суммы дебиторской задолженности; ДЗТМ —прирост (снижение) суммы запасов товарно материальных ценностей, входящих состав оборотных активов; ДКЗ —прирост (снижение) суммы кредиторской задолженности; ДР — прирост (снижение) суммы резервного и других страховых фондов. (2)

Косвенный метод направлен на получение данных характеризующих чистый денежный поток предприятия в отчетном периоде. ЧДП 0 = ЧП + AQC + Ана ± ДДЗ ± ДЗТМ ± ДКЗ ± ДР (1) ЧДП 0—сумма чистого денежного потока предприятия ЧП —сумма чистой прибыли предприятия; AQC —сумма амортизации основных средств; Ана —сумма амортизации нематериальных активов; ДДЗ —прирост (снижение) суммы дебиторской задолженности; ДЗТМ —прирост (снижение) суммы запасов товарно материальных ценностей, входящих состав оборотных активов; ДКЗ —прирост (снижение) суммы кредиторской задолженности; ДР — прирост (снижение) суммы резервного и других страховых фондов. (2)

") ЧДПП = ЧДП 0 + ЧДПИ+ЧДПф (3)

ЧДПП = ЧДП 0 + ЧДПИ+ЧДПф (3)

Прямой метод ЧДПо=РП+ППо Зтм ЗПоп ЗПау НБб НПвф ПВо, где ЧДПо – сумма чистого денежного потока предпри ятия по операционной деятельности в рас сматриваемом периоде; РП – сумма денежных средств, полученных от ре ализации продукции; ППо – сумма прочих поступлений денежных средств в процессе операционной деятельности; Зтм – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфаб рикатов у поставщиков; ЗПоп – сумма заработной платы, выплаченной опе ративному персоналу; ЗПау –сумма заработной платы, выплаченной ад министративно управленческому персоналу; НБб – сумма налоговых платежей, перечисленная в бюджет; НПвф – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВо – сумма прочих выплат денежных средств в процессе операционной деятельности.

Прямой метод ЧДПо=РП+ППо Зтм ЗПоп ЗПау НБб НПвф ПВо, где ЧДПо – сумма чистого денежного потока предпри ятия по операционной деятельности в рас сматриваемом периоде; РП – сумма денежных средств, полученных от ре ализации продукции; ППо – сумма прочих поступлений денежных средств в процессе операционной деятельности; Зтм – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфаб рикатов у поставщиков; ЗПоп – сумма заработной платы, выплаченной опе ративному персоналу; ЗПау –сумма заработной платы, выплаченной ад министративно управленческому персоналу; НБб – сумма налоговых платежей, перечисленная в бюджет; НПвф – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВо – сумма прочих выплат денежных средств в процессе операционной деятельности.

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы: 1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности. 2. Анализ денежных потоков предприятия в предшествующем периоде. 3. Оптимизация денежных потоков предприятия. 4. Планирование денежных потоков предприятия в разрезе различных их видов. 5. Обеспечение эффективного контроля денежных потоков предприятия.

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы: 1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности. 2. Анализ денежных потоков предприятия в предшествующем периоде. 3. Оптимизация денежных потоков предприятия. 4. Планирование денежных потоков предприятия в разрезе различных их видов. 5. Обеспечение эффективного контроля денежных потоков предприятия.

Спасибо за внимание!

Спасибо за внимание!