налоговые риски 5.ppt

- Количество слайдов: 85

Понятие и классификация налоговых рисков Автор: Седаев П. В.

Понятие и классификация налоговых рисков Автор: Седаев П. В.

Содержание и виды налогового риска Содержание понятия «налогового риска» может быть сформулировано следующим образом. Под налоговым риском понимается опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояниях будущего, из расчета которых им принимаются решения в настоящем.

Содержание и виды налогового риска Содержание понятия «налогового риска» может быть сформулировано следующим образом. Под налоговым риском понимается опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояниях будущего, из расчета которых им принимаются решения в настоящем.

Существование налогового риска не только для налогоплательщиков, но и для других участников налоговых правоотношений. Например, для государства в лице государственных органов исполнительной власти (ст. 9 НК РФ) налоговый риск состоит в снижении поступления налогов, выступающих основным источником формирования доходной части бюджета. Для налогоплательщиков рост налоговых издержек, являющихся разновидностью его предпринимательских издержек, влечет за собой снижение имущественного потенциала, и, следовательно, снижение возможностей для решения задач, стоящих перед ним в будущем.

Существование налогового риска не только для налогоплательщиков, но и для других участников налоговых правоотношений. Например, для государства в лице государственных органов исполнительной власти (ст. 9 НК РФ) налоговый риск состоит в снижении поступления налогов, выступающих основным источником формирования доходной части бюджета. Для налогоплательщиков рост налоговых издержек, являющихся разновидностью его предпринимательских издержек, влечет за собой снижение имущественного потенциала, и, следовательно, снижение возможностей для решения задач, стоящих перед ним в будущем.

Основные характеристики налогового риска: • связан с неопределенностью экономической и правовой информации; • является неотъемлемой составляющей финансового риска; • распространяется на участников налоговых правоотношений (ст. 9 НК РФ): налогоплательщиков, налоговых агентов и других субъектов, представляющих интересы государства; • имеет негативный характер для всех участников налоговых правоотношений (в отличие от других видов рисков); • проявляется для каждого участника налоговых правоотношений по-разному

Основные характеристики налогового риска: • связан с неопределенностью экономической и правовой информации; • является неотъемлемой составляющей финансового риска; • распространяется на участников налоговых правоотношений (ст. 9 НК РФ): налогоплательщиков, налоговых агентов и других субъектов, представляющих интересы государства; • имеет негативный характер для всех участников налоговых правоотношений (в отличие от других видов рисков); • проявляется для каждого участника налоговых правоотношений по-разному

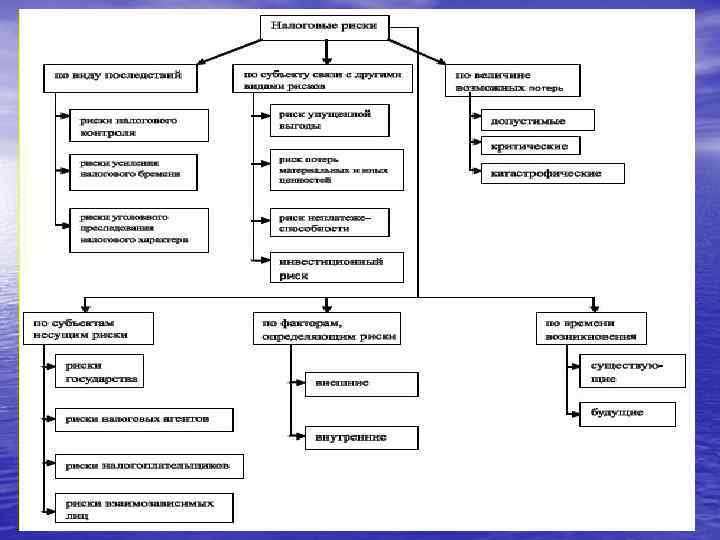

Виды налоговых рисков можно классифицировать по различным признакам 1. По субъектам, несущим налоговые риски: налоговые риски государства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. В дальнейшем можно осуществлять детализацию риска налогоплательщиков - для юридических и физических лиц, а государства — для различных законодательных и исполнительных органов власти, участвующих в процессе налогообложения.

Виды налоговых рисков можно классифицировать по различным признакам 1. По субъектам, несущим налоговые риски: налоговые риски государства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. В дальнейшем можно осуществлять детализацию риска налогоплательщиков - для юридических и физических лиц, а государства — для различных законодательных и исполнительных органов власти, участвующих в процессе налогообложения.

Виды налоговых рисков можно классифицировать по различным признакам 2. Исходя из факторов, определяющих налоговые риски: внешние и внутренние (либо систематические и несистематические). Для организации-налогоплательщика могут существовать обе группы рисков: внешние могут возникать по причинам, вызванным изменениями в условиях налогообложения, внутренние — по причинам неэффективной налоговой политики самого хозяйствующего субъекта. Для государства в целом также можно подразделить налоговые риски на внешние и внутренние. Внешние будут обусловлены действием международных договоров в области налогообложения, деятельностью офшорных зон и предлагаемых ими условий и т. д. , внутренние — деятельностью законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения, а также налогоплательщиков.

Виды налоговых рисков можно классифицировать по различным признакам 2. Исходя из факторов, определяющих налоговые риски: внешние и внутренние (либо систематические и несистематические). Для организации-налогоплательщика могут существовать обе группы рисков: внешние могут возникать по причинам, вызванным изменениями в условиях налогообложения, внутренние — по причинам неэффективной налоговой политики самого хозяйствующего субъекта. Для государства в целом также можно подразделить налоговые риски на внешние и внутренние. Внешние будут обусловлены действием международных договоров в области налогообложения, деятельностью офшорных зон и предлагаемых ими условий и т. д. , внутренние — деятельностью законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения, а также налогоплательщиков.

Виды налоговых рисков можно классифицировать по различным признакам 3. По объекту связи с другими видами рисков: риском упущенной выгоды, риском потерь материальных и нематериальных ценностей, риском неплатежеспособности, инвестиционным риском и др. Поскольку содержание налогового риска раскрывается применительно к конкретным ситуациям, содержащим риск, и объектам их проявления, можно сказать, что для организации-налогоплательщика налоговые издержки являются одним из таких объектов, тесно взаимосвязанным с другими объектами рисков.

Виды налоговых рисков можно классифицировать по различным признакам 3. По объекту связи с другими видами рисков: риском упущенной выгоды, риском потерь материальных и нематериальных ценностей, риском неплатежеспособности, инвестиционным риском и др. Поскольку содержание налогового риска раскрывается применительно к конкретным ситуациям, содержащим риск, и объектам их проявления, можно сказать, что для организации-налогоплательщика налоговые издержки являются одним из таких объектов, тесно взаимосвязанным с другими объектами рисков.

Виды налоговых рисков можно классифицировать по различным признакам 4. По виду последствий: риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера. Риски налогового контроля, в свою очередь, могут быть подразделены на риски «обычного» налогового контроля и риски «заказного» налогового контроля. К первому виду названных рисков относятся риски контроля со стороны территориальных налоговых органов в рамках их обычной деятельности. Риски второго вида могут быть инициированы правоохранительными органами или отдельными высокими руководителями в рамках «политического заказа» , являются форсмажором и не могут быть определены достаточно.

Виды налоговых рисков можно классифицировать по различным признакам 4. По виду последствий: риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера. Риски налогового контроля, в свою очередь, могут быть подразделены на риски «обычного» налогового контроля и риски «заказного» налогового контроля. К первому виду названных рисков относятся риски контроля со стороны территориальных налоговых органов в рамках их обычной деятельности. Риски второго вида могут быть инициированы правоохранительными органами или отдельными высокими руководителями в рамках «политического заказа» , являются форсмажором и не могут быть определены достаточно.

Виды налоговых рисков можно классифицировать по различным признакам 5. По величине возможных потерь: допустимые, критические и катастрофические риски. Так, примером критического налогового риска для хозяйствующего субъекта является предъявление штрафных санкций в совокупности с основной суммой налога, представляющих угрозу платежеспособности организации-налогоплательщика, примером катастрофического риска — само существование этой организации.

Виды налоговых рисков можно классифицировать по различным признакам 5. По величине возможных потерь: допустимые, критические и катастрофические риски. Так, примером критического налогового риска для хозяйствующего субъекта является предъявление штрафных санкций в совокупности с основной суммой налога, представляющих угрозу платежеспособности организации-налогоплательщика, примером катастрофического риска — само существование этой организации.

Налоговый риск — это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов.

Налоговый риск — это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов.

Анализируемые составляющие налоговых рисков Метод аналогии заключается в сравнении вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией Метод «Due Diligence» (должное внимание) основывается на сборе и анализе информации об изменениях во внешней среде. Метод построения «дерева решений» предполагает выделение обозримого количества рассматриваемых вариантов ситуации и заключается в определении вероятности их реализации и определения количественных и качественных параметров риска, на основе которых прогнозируются ключевые события, служащие базой для выбора приемлемого варианта развития риска. Метод «Монте-Карло» является методом формализованного описания неопределенности, применяемым в наиболее сложных для прогнозирования ситуациях и основанным на имитационном моделировании.

Анализируемые составляющие налоговых рисков Метод аналогии заключается в сравнении вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией Метод «Due Diligence» (должное внимание) основывается на сборе и анализе информации об изменениях во внешней среде. Метод построения «дерева решений» предполагает выделение обозримого количества рассматриваемых вариантов ситуации и заключается в определении вероятности их реализации и определения количественных и качественных параметров риска, на основе которых прогнозируются ключевые события, служащие базой для выбора приемлемого варианта развития риска. Метод «Монте-Карло» является методом формализованного описания неопределенности, применяемым в наиболее сложных для прогнозирования ситуациях и основанным на имитационном моделировании.

Недостатки указанных методов Перечисленные методы применяют при отсутствии необходимой статистической информации, позволяющей определить вероятность наступления неблагоприятного налогового события (штрафов и пени).

Недостатки указанных методов Перечисленные методы применяют при отсутствии необходимой статистической информации, позволяющей определить вероятность наступления неблагоприятного налогового события (штрафов и пени).

Для оценки различных видов финансовых рисков используются такие показатели, как математическое ожидание, среднеквадратическое отклонение действительного значения случайной величины от наиболее ожидаемого значения, дисперсия, коэффициент вариации. Приведенные показатели рекомендуются для оценки финансовых рисков и многими зарубежными учеными. Эти показатели с учетом особенностей налоговых рисков рекомендуем использовать в процессе их количественной оценки, особенно в случаях, когда воздействие затрагивает не один налог, а их совокупность. Причем вероятность возникновения штрафных санкций может возникать в этом случае не только по одному, но и по нескольким налогам, налоговые базы которых находятся для исследуемой организации в определенной зависимости.

Для оценки различных видов финансовых рисков используются такие показатели, как математическое ожидание, среднеквадратическое отклонение действительного значения случайной величины от наиболее ожидаемого значения, дисперсия, коэффициент вариации. Приведенные показатели рекомендуются для оценки финансовых рисков и многими зарубежными учеными. Эти показатели с учетом особенностей налоговых рисков рекомендуем использовать в процессе их количественной оценки, особенно в случаях, когда воздействие затрагивает не один налог, а их совокупность. Причем вероятность возникновения штрафных санкций может возникать в этом случае не только по одному, но и по нескольким налогам, налоговые базы которых находятся для исследуемой организации в определенной зависимости.

Несколько реже встречается описание таких способов, как расчет и оценка размаха вариации, уровня бетакоэффициента, критерия Чебышева; использование модели увязки систематического риска и доходности; ковариации и корреляции. Однако рекомендовать их для оценки налоговых рисков мы не станем, поскольку современные сведения о налоговых рисках не содержат достаточной информации для расчета значений таких критериев либо отсутствует база сравнения, либо само содержание критерия ориентировано именно на оценку рисков, связанных с ценными бумагами.

Несколько реже встречается описание таких способов, как расчет и оценка размаха вариации, уровня бетакоэффициента, критерия Чебышева; использование модели увязки систематического риска и доходности; ковариации и корреляции. Однако рекомендовать их для оценки налоговых рисков мы не станем, поскольку современные сведения о налоговых рисках не содержат достаточной информации для расчета значений таких критериев либо отсутствует база сравнения, либо само содержание критерия ориентировано именно на оценку рисков, связанных с ценными бумагами.

Можно выделить несколько видов налоговых рисков: • риски налогового контроля; • риски усиления налогового бремени; • риски уголовного преследования.

Можно выделить несколько видов налоговых рисков: • риски налогового контроля; • риски усиления налогового бремени; • риски уголовного преследования.

Риски налогового контроля • Потери связанные с данным видом рисков возникают из-за неблагоприятных санкций, предусмотренных двумя кодексами РФ за совершение налоговых правонарушений налогоплательщиками.

Риски налогового контроля • Потери связанные с данным видом рисков возникают из-за неблагоприятных санкций, предусмотренных двумя кодексами РФ за совершение налоговых правонарушений налогоплательщиками.

Риски усиления налогового бремени Это риски свойственны экономическим проектам длительного характера, таким как, новые предприятия, инвестиции в недвижимость и оборудование, долгосрочные кредиты. К таким рискам относятся появление новых налогов, рост ставок уже существующих налогов и отмена налоговых льгот.

Риски усиления налогового бремени Это риски свойственны экономическим проектам длительного характера, таким как, новые предприятия, инвестиции в недвижимость и оборудование, долгосрочные кредиты. К таким рискам относятся появление новых налогов, рост ставок уже существующих налогов и отмена налоговых льгот.

Риски уголовного преследования • Существенные финансовые потери могут возникнуть у налогоплательщиков и в рамках уголовного преследования за совершение правонарушений, предусмотренных ст. 194, 198, 199 УК РФ.

Риски уголовного преследования • Существенные финансовые потери могут возникнуть у налогоплательщиков и в рамках уголовного преследования за совершение правонарушений, предусмотренных ст. 194, 198, 199 УК РФ.

Концепция системы планирования выездных налоговых проверок (утверждена Приказом Федеральной налоговой службы от 30 мая 2007 г. N ММ-3 -06/333@) (с учетом изменений, внесенных Приказом ФНС России от 14 октября 2008 года № ММ-3 -2/467@)

Концепция системы планирования выездных налоговых проверок (утверждена Приказом Федеральной налоговой службы от 30 мая 2007 г. N ММ-3 -06/333@) (с учетом изменений, внесенных Приказом ФНС России от 14 октября 2008 года № ММ-3 -2/467@)

Всего выделено 12 критериев налоговых рисков, а именно: 1. Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). 2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. 3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. 4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). 5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. 6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. 7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. 8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели). 9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности. 10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами). 11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. 12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Всего выделено 12 критериев налоговых рисков, а именно: 1. Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). 2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. 3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. 4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). 5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. 6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. 7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. 8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели). 9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности. 10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами). 11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. 12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

1. Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности) налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов и сборов и выручки налогоплательщика за определенный налоговый период умноженная на 100%.

1. Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности) налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов и сборов и выручки налогоплательщика за определенный налоговый период умноженная на 100%.

Вид экономической деятельности 2011 год 2012 год 2013 год Сельское хозяйство, охота и лесное хозяйство 8, 7 8, 0 7, 4 Рыболовство, рыбоводство 15, 3 13, 7 12, 6 Добыча полезных ископаемых, в том числе: 54. 8 46. 0 30. 8 60. 2 50. 5 33. 2 добыча полезных ископаемых, кроме топливно 17. 9 энергетических 16. 5 13. 1 Обрабатывающие производства, в том числе: 10. 5 9. 6 9. 3 производство пищевых продуктов, включая напитки, и табака 15. 7 13. 7 14. 6 текстильное и швейное производство 12. 3 12. 6 13. 0 производство кожи, изделий из кожи и производство обуви 7. 6 10. 0 9. 6 добыча топливно-энергетических ископаемых полезных

Вид экономической деятельности 2011 год 2012 год 2013 год Сельское хозяйство, охота и лесное хозяйство 8, 7 8, 0 7, 4 Рыболовство, рыбоводство 15, 3 13, 7 12, 6 Добыча полезных ископаемых, в том числе: 54. 8 46. 0 30. 8 60. 2 50. 5 33. 2 добыча полезных ископаемых, кроме топливно 17. 9 энергетических 16. 5 13. 1 Обрабатывающие производства, в том числе: 10. 5 9. 6 9. 3 производство пищевых продуктов, включая напитки, и табака 15. 7 13. 7 14. 6 текстильное и швейное производство 12. 3 12. 6 13. 0 производство кожи, изделий из кожи и производство обуви 7. 6 10. 0 9. 6 добыча топливно-энергетических ископаемых полезных

Гостиницы и рестораны 16. 3 19. 4 18. 0 Транспорт и связь, в том числе: 15. 0 13. 3 13. 0 деятельность железнодорожного транспорта 15. 5 14. 9 16. 0 транспортирование по трубопроводам 10. 7 7. 9 7. 7 деятельность водного транспорта 21. 1 18. 7 16. 4 деятельность воздушного транспорта 6. 1 2. 7 2. 8 связь 18. 0 17. 5 15. 9 Операции с недвижимым имуществом, аренда и предоставление услуг 29. 5 30. 0 23. 7 Предоставление прочих коммунальных, социальных и персональных услуг, в том числе: 18. 2 37. 9 37. 3 деятельность по организации отдыха и развлечений, культуры и спорта 21. 9 27. 4 40. 8

Гостиницы и рестораны 16. 3 19. 4 18. 0 Транспорт и связь, в том числе: 15. 0 13. 3 13. 0 деятельность железнодорожного транспорта 15. 5 14. 9 16. 0 транспортирование по трубопроводам 10. 7 7. 9 7. 7 деятельность водного транспорта 21. 1 18. 7 16. 4 деятельность воздушного транспорта 6. 1 2. 7 2. 8 связь 18. 0 17. 5 15. 9 Операции с недвижимым имуществом, аренда и предоставление услуг 29. 5 30. 0 23. 7 Предоставление прочих коммунальных, социальных и персональных услуг, в том числе: 18. 2 37. 9 37. 3 деятельность по организации отдыха и развлечений, культуры и спорта 21. 9 27. 4 40. 8

Методика Данный критерий применяется только для организаций, использующих общий режим налогообложения. Нагрузка определяется в процентах как соотношение суммы уплаченных налогов к выручке организаций, очищенной от НДС и акцизов. В расчет не включаются страховые взносы в Пенсионный фонд и на травматизм, а также налоги, которые организация удерживает и перечисляет в бюджет как налоговый агент (НДФЛ и удержанный с других лиц НДС). Уровни среднеотраслевых налоговых нагрузок опубликованы в приложении к приказу о принятии Концепции.

Методика Данный критерий применяется только для организаций, использующих общий режим налогообложения. Нагрузка определяется в процентах как соотношение суммы уплаченных налогов к выручке организаций, очищенной от НДС и акцизов. В расчет не включаются страховые взносы в Пенсионный фонд и на травматизм, а также налоги, которые организация удерживает и перечисляет в бюджет как налоговый агент (НДФЛ и удержанный с других лиц НДС). Уровни среднеотраслевых налоговых нагрузок опубликованы в приложении к приказу о принятии Концепции.

Важно знать! • Обращаем ваше внимание на то, что в расчет берутся уплаченные, а не начисленные налоги. В связи с этим советуем проводить сверки с налоговой, чтобы ваши деньги не «висели в невыясненных поступлениях» , а были учтены налоговым инспектором при расчете критерия.

Важно знать! • Обращаем ваше внимание на то, что в расчет берутся уплаченные, а не начисленные налоги. В связи с этим советуем проводить сверки с налоговой, чтобы ваши деньги не «висели в невыясненных поступлениях» , а были учтены налоговым инспектором при расчете критерия.

Тоже важно • Уменьшение нагрузки может быть вызвано и вполне законными обстоятельствами. Например, организация выходит на рынок с новым товаром, назначая минимальную наценку на него, или реализует залежалый товар с большими скидками. Причину всегда можно найти.

Тоже важно • Уменьшение нагрузки может быть вызвано и вполне законными обстоятельствами. Например, организация выходит на рынок с новым товаром, назначая минимальную наценку на него, или реализует залежалый товар с большими скидками. Причину всегда можно найти.

Пример • В 2013 году «Рога и копыта» уплатили налогов на сумму 180 тыс. руб. , выручка организации составила 6 млн. 600 тыс. руб. , следовательно: Налоговая нагрузка = уплачено налогов/выручку х 100%

Пример • В 2013 году «Рога и копыта» уплатили налогов на сумму 180 тыс. руб. , выручка организации составила 6 млн. 600 тыс. руб. , следовательно: Налоговая нагрузка = уплачено налогов/выручку х 100%

Порядок расчета Налоговая нагрузка = 180 / 6600 х 100% = 2, 7% Основная сфера деятельности — торговля (рогами и копытами). Средняя нагрузка для данной отрасли — 3, 8%. Получается, что нагрузка ниже средней и «Рогам и копытам» может грозить выездная проверка. Однако при анализе структуры продаж выяснилось, что одна треть реализации (на сумму 2 млн. 200 тыс. руб. ) — это новый товар, проданный с минимальной наценкой. Если не принимать эту реализацию в расчет, то налоговая нагрузка на постоянный ассортимент:

Порядок расчета Налоговая нагрузка = 180 / 6600 х 100% = 2, 7% Основная сфера деятельности — торговля (рогами и копытами). Средняя нагрузка для данной отрасли — 3, 8%. Получается, что нагрузка ниже средней и «Рогам и копытам» может грозить выездная проверка. Однако при анализе структуры продаж выяснилось, что одна треть реализации (на сумму 2 млн. 200 тыс. руб. ) — это новый товар, проданный с минимальной наценкой. Если не принимать эту реализацию в расчет, то налоговая нагрузка на постоянный ассортимент:

Порядок расчета Налоговая нагрузка = 180 / 6600 – 2200 х 100 % = 4, 1% достаточна высокая, и оснований подозревать «Рога и копыта» в недобросовестности нет.

Порядок расчета Налоговая нагрузка = 180 / 6600 – 2200 х 100 % = 4, 1% достаточна высокая, и оснований подозревать «Рога и копыта» в недобросовестности нет.

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов • Данный критерий риска возникает в деятельности налогоплательщика, если им отражаются убытки на протяжении 2 -х и более календарных лет подряд

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов • Данный критерий риска возникает в деятельности налогоплательщика, если им отражаются убытки на протяжении 2 -х и более календарных лет подряд

Методика • По мнению налоговых органов, убыток в финансовой деятельности без выраженных в течение нескольких календарных лет тенденций к его погашению или уменьшению — это наиболее вероятный признак искажения показателей деятельности с целью занижения налогов.

Методика • По мнению налоговых органов, убыток в финансовой деятельности без выраженных в течение нескольких календарных лет тенденций к его погашению или уменьшению — это наиболее вероятный признак искажения показателей деятельности с целью занижения налогов.

Важно ! • Очевидно, что при открытии бизнеса убытки возможны, но работать с ними можно только до тех пор, пока предприятие выходит на запланированные обороты. В настоящее время доля убыточных предприятий в общем количестве юридических лиц достаточно велика — это 21%. Всех проверить не по силам, поэтому одним из методов работы налоговых органов с такими организациями в настоящий момент является приглашение на комиссии, созданные в Управлениях и инспекциях ФНС субъектов РФ для выяснения причин убыточности. При отборе кандидатов на комиссию дополнительным аргументом является наличие соответствий и другим критериям из Концепции.

Важно ! • Очевидно, что при открытии бизнеса убытки возможны, но работать с ними можно только до тех пор, пока предприятие выходит на запланированные обороты. В настоящее время доля убыточных предприятий в общем количестве юридических лиц достаточно велика — это 21%. Всех проверить не по силам, поэтому одним из методов работы налоговых органов с такими организациями в настоящий момент является приглашение на комиссии, созданные в Управлениях и инспекциях ФНС субъектов РФ для выяснения причин убыточности. При отборе кандидатов на комиссию дополнительным аргументом является наличие соответствий и другим критериям из Концепции.

Пример! • По итогам 2012 года «Рога и копыта» получила убыток. В связи с этим налоговая инспекция попросила предоставить объяснения. Проанализировав структуру своих расходов, был составлен ответ: «Наша организация в 2011 году развивала новое направление продаж. Для того, чтобы завоевать нишу на рынке, нами была произведена большая организационная работа по поиску клиентов, в связи с чем был увеличен штат сотрудников, что повлекло увеличение расходов на оплату труда, транспортные расходы, арендную плату, были привлечены кредитные средства, в связи с чем появились расходы на уплату процентов» . Налоговый инспектор принял объяснения и в план проверок на 2013 год «Рога и копыта» не включил.

Пример! • По итогам 2012 года «Рога и копыта» получила убыток. В связи с этим налоговая инспекция попросила предоставить объяснения. Проанализировав структуру своих расходов, был составлен ответ: «Наша организация в 2011 году развивала новое направление продаж. Для того, чтобы завоевать нишу на рынке, нами была произведена большая организационная работа по поиску клиентов, в связи с чем был увеличен штат сотрудников, что повлекло увеличение расходов на оплату труда, транспортные расходы, арендную плату, были привлечены кредитные средства, в связи с чем появились расходы на уплату процентов» . Налоговый инспектор принял объяснения и в план проверок на 2013 год «Рога и копыта» не включил.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период • Общая сумма НДС, подлежащая вычету» / «Общая сумма НДС, исчисленная с учетом восстановленных сумм налога» * 100%. Полученный показатель является долей налоговых вычетов по НДС и рассчитывается за каждый налоговый период. Под третий критерий налоговых рисков попадают налогоплательщики с долей вычетов по НДС за период 12 месяцев превышающих 89%. Таким образом, под данный критерий налоговых рисков попадает налогоплательщик, средняя доля вычетов по НДС у которого за последовательно идущие 4 квартала превышает 89%.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период • Общая сумма НДС, подлежащая вычету» / «Общая сумма НДС, исчисленная с учетом восстановленных сумм налога» * 100%. Полученный показатель является долей налоговых вычетов по НДС и рассчитывается за каждый налоговый период. Под третий критерий налоговых рисков попадают налогоплательщики с долей вычетов по НДС за период 12 месяцев превышающих 89%. Таким образом, под данный критерий налоговых рисков попадает налогоплательщик, средняя доля вычетов по НДС у которого за последовательно идущие 4 квартала превышает 89%.

Общая сумма НДС, подлежащая вычету (руб. ) Удельный") Период Общая сумма НДС (руб. ) Общая сумма НДС, подлежащая вычету (руб. ) Удельный вес вычетов в общей сумме начисленного налога (гр. 3/гр. 2 х 100) (%) 2 3 4 1 2012 г. 1 квартал 215 318 163 512 75. 94 2 квартал 314 662 287 020 91. 22 3 квартал 293 552 234 001 79. 71 4 квартал 408 304 289 300 70. 85 1 квартал 426 139 311 126 73. 01 2 квартал 318 566 299 157 93. 91 3 квартал 456 821 518 547 113. 51 4 квартал 564 123 558 742 99. 05 2013 г.

Период Общая сумма НДС (руб. ) Общая сумма НДС, подлежащая вычету (руб. ) Удельный вес вычетов в общей сумме начисленного налога (гр. 3/гр. 2 х 100) (%) 2 3 4 1 2012 г. 1 квартал 215 318 163 512 75. 94 2 квартал 314 662 287 020 91. 22 3 квартал 293 552 234 001 79. 71 4 квартал 408 304 289 300 70. 85 1 квартал 426 139 311 126 73. 01 2 квартал 318 566 299 157 93. 91 3 квартал 456 821 518 547 113. 51 4 квартал 564 123 558 742 99. 05 2013 г.

Методика ! • Критерий рассчитывается на основании данных Деклараций по НДС и представляет собой отношение общей суммы НДС, подлежащей вычету (раздел 3, стр. 340 гр. 6) к сумме начисленного НДС (раздел 3 стр. 180 гр. 6). , умноженное на 100%. Результат не должен быть больше 89%.

Методика ! • Критерий рассчитывается на основании данных Деклараций по НДС и представляет собой отношение общей суммы НДС, подлежащей вычету (раздел 3, стр. 340 гр. 6) к сумме начисленного НДС (раздел 3 стр. 180 гр. 6). , умноженное на 100%. Результат не должен быть больше 89%.

Важно! • На сегодня уровень в 89% не зависит от сферы деятельности, хотя понятно, что в оптовой торговле НДС к вычету выше, а в сфере услуг — ниже этого порога. Нужно сказать, что в настоящий момент ФНС все -таки ведет работу по дифференциации данного критерия. К сожалению, ФНС не делает исключений для предприятий, реализующих по 0%-й и 10%-ой ставкам, а у них вычеты зачастую больше всего начисленного налога. Такие плательщики автоматически официально вносятся в число тех, у кого в любой момент вероятна выездная проверка. Единственным ограничением является пункт 5 статьи 89 НК РФ, в соответствии с которым за год обычно допускаются лишь две подобные ревизии. Увеличить их количество вправе руководитель ФНС России, но подобное решение — редчайший случай. Вне зависимости от сферы деятельности большие вычеты могут быть вызваны следующим рядом причин:

Важно! • На сегодня уровень в 89% не зависит от сферы деятельности, хотя понятно, что в оптовой торговле НДС к вычету выше, а в сфере услуг — ниже этого порога. Нужно сказать, что в настоящий момент ФНС все -таки ведет работу по дифференциации данного критерия. К сожалению, ФНС не делает исключений для предприятий, реализующих по 0%-й и 10%-ой ставкам, а у них вычеты зачастую больше всего начисленного налога. Такие плательщики автоматически официально вносятся в число тех, у кого в любой момент вероятна выездная проверка. Единственным ограничением является пункт 5 статьи 89 НК РФ, в соответствии с которым за год обычно допускаются лишь две подобные ревизии. Увеличить их количество вправе руководитель ФНС России, но подобное решение — редчайший случай. Вне зависимости от сферы деятельности большие вычеты могут быть вызваны следующим рядом причин:

Тоже важно! • покупкой и вводом в эксплуатацию дорогого • оборудования, увеличением запасов ТМЦ, оплатой дорогостоящих услуг. Отчасти этот показатель может быть спланирован, но нужно ли это делать, и в какой степени — зависит от конкретной ситуации. Дополнительным ориентиром может служить расчет средней доли вычетов по НДС по вашему региону (данные могут быть получены из отчетности ФНС по форме 1 -НДС, регулярно публикуемой на сайтах региональных налоговых управлений).

Тоже важно! • покупкой и вводом в эксплуатацию дорогого • оборудования, увеличением запасов ТМЦ, оплатой дорогостоящих услуг. Отчасти этот показатель может быть спланирован, но нужно ли это делать, и в какой степени — зависит от конкретной ситуации. Дополнительным ориентиром может служить расчет средней доли вычетов по НДС по вашему региону (данные могут быть получены из отчетности ФНС по форме 1 -НДС, регулярно публикуемой на сайтах региональных налоговых управлений).

") 4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг) • При оценке данного критерия риска налогоплательщик сравнивает темп роста доходов по отношению к темпу роста расходов.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг) • При оценке данного критерия риска налогоплательщик сравнивает темп роста доходов по отношению к темпу роста расходов.

Пример: ООО «ОгонёК» отразило в налоговой декларации по налогу на прибыль за 2012 г. : доходы от реализации в сумме 1 845 тыс. руб. , расходы от реализации– 1 699 тыс. руб. ; за 2013 г. : доходы от реализации– 2 310 тыс. руб. , расходы от реализации – 2 236 тыс. руб. Рассчитываем темп роста доходов от реализации: (2 310 – 1 845) / 1 845 * 100% = 25, 2% Рассчитываем темп роста расходов от реализации: (2 236 – 1 699) / 1 699 * 100% = 31, 6% При сравнении данных показателей выявлено превышение темпа роста расходов от реализации над темпом роста доходов от реализации (25, 2% < 31, 6%). ООО «ОгонёК» отразило в Отчете о прибылях и убытках за 2009 г. : выручка от реализации в сумме 1 830 тыс. руб. , себестоимость– 1 710 тыс. руб. ; за 2010 г. : выручка от реализации в сумме 2 310 тыс. руб. , себестоимость– 1 971 тыс. руб. Рассчитываем темп роста выручки от реализации: (2 310 – 1 830) / 1 830 * 100% = 26, 2% Рассчитываем темп роста себестоимости: (1 971 – 1 710) / 1 710 * 100% = 15, 7% При сравнении данных показателей выявлено, что темп роста себестоимости не превышает темп роста выручки от реализации (26, 2% > 15, 7%). Таким образом, необходимо выявить причины превышения темпов роста расходов от реализации над темпами роста доходов от реализации и уточнить свои налоговые обязательства.

Пример: ООО «ОгонёК» отразило в налоговой декларации по налогу на прибыль за 2012 г. : доходы от реализации в сумме 1 845 тыс. руб. , расходы от реализации– 1 699 тыс. руб. ; за 2013 г. : доходы от реализации– 2 310 тыс. руб. , расходы от реализации – 2 236 тыс. руб. Рассчитываем темп роста доходов от реализации: (2 310 – 1 845) / 1 845 * 100% = 25, 2% Рассчитываем темп роста расходов от реализации: (2 236 – 1 699) / 1 699 * 100% = 31, 6% При сравнении данных показателей выявлено превышение темпа роста расходов от реализации над темпом роста доходов от реализации (25, 2% < 31, 6%). ООО «ОгонёК» отразило в Отчете о прибылях и убытках за 2009 г. : выручка от реализации в сумме 1 830 тыс. руб. , себестоимость– 1 710 тыс. руб. ; за 2010 г. : выручка от реализации в сумме 2 310 тыс. руб. , себестоимость– 1 971 тыс. руб. Рассчитываем темп роста выручки от реализации: (2 310 – 1 830) / 1 830 * 100% = 26, 2% Рассчитываем темп роста себестоимости: (1 971 – 1 710) / 1 710 * 100% = 15, 7% При сравнении данных показателей выявлено, что темп роста себестоимости не превышает темп роста выручки от реализации (26, 2% > 15, 7%). Таким образом, необходимо выявить причины превышения темпов роста расходов от реализации над темпами роста доходов от реализации и уточнить свои налоговые обязательства.

Методика! • Дополнительная формулировка: «Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности» . Фактически данный критерий имеет в виду проверку двух показателей: 1. Налоговые расходы не должны расти быстрее налоговых доходов ( «Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг)» ).

Методика! • Дополнительная формулировка: «Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности» . Фактически данный критерий имеет в виду проверку двух показателей: 1. Налоговые расходы не должны расти быстрее налоговых доходов ( «Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг)» ).

Методика ! • Темп роста рассчитывается как отношение текущего показателя к базовому (например, показателя за прошлый год и за текущий год). Налоговые доходы и расходы определяются из декларации по прибыли по строкам 010, 020, 030, 040 Листа 02.

Методика ! • Темп роста рассчитывается как отношение текущего показателя к базовому (например, показателя за прошлый год и за текущий год). Налоговые доходы и расходы определяются из декларации по прибыли по строкам 010, 020, 030, 040 Листа 02.

Важно ! • Следует проанализировать структуру доходов и расходов и выяснить причины расхождений. Возможные причины: цены на выпускаемую продукцию увеличиваются не так существенно, как на необходимое сырье и комплектующие. Налогоплательщик может сослаться на рост и других затрат: зарплаты персонала, коммунальных расходов и пр. Документы, которые пригодятся в подобной ситуации: статистические справочники, сведения с бирж, счета контрагентов, прайс-листы поставщиков и т. д. Кроме того, в качестве аргументов можно использовать такие события, как единовременная оплата значительных косвенных расходов, временное прекращение отгрузки товара.

Важно ! • Следует проанализировать структуру доходов и расходов и выяснить причины расхождений. Возможные причины: цены на выпускаемую продукцию увеличиваются не так существенно, как на необходимое сырье и комплектующие. Налогоплательщик может сослаться на рост и других затрат: зарплаты персонала, коммунальных расходов и пр. Документы, которые пригодятся в подобной ситуации: статистические справочники, сведения с бирж, счета контрагентов, прайс-листы поставщиков и т. д. Кроме того, в качестве аргументов можно использовать такие события, как единовременная оплата значительных косвенных расходов, временное прекращение отгрузки товара.

Методика ! • 2. Пропорция между расходами и доходами, отраженными в налоговой и финансовой отчетности должна сохраняться ( «Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности» ): Бухгалтерские доходы и расходы определяются из формы 2 суммированием строк (010, 060, 080, 090) и (020, 030, 040, 070, 100) графы 3. Затем сопоставляются полученные итоги.

Методика ! • 2. Пропорция между расходами и доходами, отраженными в налоговой и финансовой отчетности должна сохраняться ( «Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности» ): Бухгалтерские доходы и расходы определяются из формы 2 суммированием строк (010, 060, 080, 090) и (020, 030, 040, 070, 100) графы 3. Затем сопоставляются полученные итоги.

Важно ! • Данные несоответствия могут быть вызваны операциями, по-разному отражаемыми в бухгалтерском и налоговом учете (оценка ТМЦ, амортизация основных средств и т. д. ). Правила прописываются в «Приказе об учетной политике предприятия» , принимая во внимание потребности организации. С одной стороны, ей может быть выгодно показать более доходную финансовую отчетность для инвесторов или банка, с другой — на определенном этапе законно уменьшить налог на прибыль.

Важно ! • Данные несоответствия могут быть вызваны операциями, по-разному отражаемыми в бухгалтерском и налоговом учете (оценка ТМЦ, амортизация основных средств и т. д. ). Правила прописываются в «Приказе об учетной политике предприятия» , принимая во внимание потребности организации. С одной стороны, ей может быть выгодно показать более доходную финансовую отчетность для инвесторов или банка, с другой — на определенном этапе законно уменьшить налог на прибыль.

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации • «Общая сумма фонда заработной платы по организации (за календарный год)» / «Среднесписочную численность работников» / 12 • Росстат – www. gks. ru (средний уровень по виду экономической деятельности в субъекте Российской Федерации)

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации • «Общая сумма фонда заработной платы по организации (за календарный год)» / «Среднесписочную численность работников» / 12 • Росстат – www. gks. ru (средний уровень по виду экономической деятельности в субъекте Российской Федерации)

При расчете фонда заработной платы учитываются начисленные организацией суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер. • Среднесписочная численность работников за год рассчитывается путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. • Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т. е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

При расчете фонда заработной платы учитываются начисленные организацией суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер. • Среднесписочная численность работников за год рассчитывается путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. • Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т. е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Важно! • В том случае, если этот критерий заинтересовал • • • налоговые органы, налогоплательщики могут привести максимальное количество фактов и документов, показывающих оправданность невысоких доходов персонала. Возможные причины низкой заработной платы: неполный рабочий день сотрудников (это должно быть видно из табелей учета рабочего времени); недолгий опыт работы в компании; низкая квалификация персонала (об этом, в частности, свидетельствует трудовой стаж).

Важно! • В том случае, если этот критерий заинтересовал • • • налоговые органы, налогоплательщики могут привести максимальное количество фактов и документов, показывающих оправданность невысоких доходов персонала. Возможные причины низкой заработной платы: неполный рабочий день сотрудников (это должно быть видно из табелей учета рабочего времени); недолгий опыт работы в компании; низкая квалификация персонала (об этом, в частности, свидетельствует трудовой стаж).

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы • Данный критерий налоговых рисков возникает у налогоплательщика в случае, если в течение календарного года приближение (менее 5%) к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, влияющих на исчисление налога для налогоплательщиков, применяющих специальные налоговые режимы налогообложения, происходило 2 и более раза.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы • Данный критерий налоговых рисков возникает у налогоплательщика в случае, если в течение календарного года приближение (менее 5%) к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, влияющих на исчисление налога для налогоплательщиков, применяющих специальные налоговые режимы налогообложения, происходило 2 и более раза.

При уплате налогоплательщиком единого сельскохозяйственного налога, приближением к предельному значению показателя, необходимого для применения системы налогообложения для сельскохозяйственных товаропроизводителей, будет являться: - доля дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, в общем доходе от реализации товаров (работ, услуг), определяемая по итогам налогового периода, которая должна составлять не менее 70 процентов (статья 346. 3 Налогового кодекса Российской Федерации).

При уплате налогоплательщиком единого сельскохозяйственного налога, приближением к предельному значению показателя, необходимого для применения системы налогообложения для сельскохозяйственных товаропроизводителей, будет являться: - доля дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, в общем доходе от реализации товаров (работ, услуг), определяемая по итогам налогового периода, которая должна составлять не менее 70 процентов (статья 346. 3 Налогового кодекса Российской Федерации).

В части налогоплательщиков, применяющих упрощенную систему налогообложения Данный критерий налоговых рисков будет возникать у налогоплательщика в случае неоднократного приближения к предельным значениям следующих показателей, необходимых для применения упрощенной системы налогообложения (статьи 346. 12 и 346. 13 Налогового кодекса Российской Федерации): - доля участия других организаций составляет не более 25 процентов; - средняя численность работников за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, составляет не более 100 человек; - остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, составляет не более 100 млн. рублей; - предельный размер доходов, определяемый по итогам отчетного (налогового) периода в соответствии со статьей 346. 15 и подпунктами 1 и 3 пункта 1 статьи 346. 25 Налогового кодекса Российской Федерации, с учетом коэффициентов дефляторов.

В части налогоплательщиков, применяющих упрощенную систему налогообложения Данный критерий налоговых рисков будет возникать у налогоплательщика в случае неоднократного приближения к предельным значениям следующих показателей, необходимых для применения упрощенной системы налогообложения (статьи 346. 12 и 346. 13 Налогового кодекса Российской Федерации): - доля участия других организаций составляет не более 25 процентов; - средняя численность работников за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, составляет не более 100 человек; - остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, составляет не более 100 млн. рублей; - предельный размер доходов, определяемый по итогам отчетного (налогового) периода в соответствии со статьей 346. 15 и подпунктами 1 и 3 пункта 1 статьи 346. 25 Налогового кодекса Российской Федерации, с учетом коэффициентов дефляторов.

В части единого налога на вмененный доход Шестой критерий налоговых рисков возникает у налогоплательщика в случае неоднократного приближения к предельным значениям установленных статьей 346. 26 Налогового кодекса Российской Федерации следующих показателей, необходимых для применения системы налогообложения в виде единого налога на вмененный доход: - площадь торгового зала магазина или павильона по каждому объекту организации розничной торговли составляет не более 150 кв. метров; - площадь зала обслуживания посетителей по каждому объекту организации общественного питания, имеющему зал обслуживания посетителей, составляет не более 150 кв. метров; - количество имеющихся на праве собственности или ином праве (пользования, владения и (или) распоряжения) автотранспортных средств, предназначенных для оказания автотранспортных услуг, составляет не более 20 единиц; - общая площадь спальных помещений в каждом объекте, используемом для оказания услуг по временному размещению и проживанию, не более 500 кв. метров.

В части единого налога на вмененный доход Шестой критерий налоговых рисков возникает у налогоплательщика в случае неоднократного приближения к предельным значениям установленных статьей 346. 26 Налогового кодекса Российской Федерации следующих показателей, необходимых для применения системы налогообложения в виде единого налога на вмененный доход: - площадь торгового зала магазина или павильона по каждому объекту организации розничной торговли составляет не более 150 кв. метров; - площадь зала обслуживания посетителей по каждому объекту организации общественного питания, имеющему зал обслуживания посетителей, составляет не более 150 кв. метров; - количество имеющихся на праве собственности или ином праве (пользования, владения и (или) распоряжения) автотранспортных средств, предназначенных для оказания автотранспортных услуг, составляет не более 20 единиц; - общая площадь спальных помещений в каждом объекте, используемом для оказания услуг по временному размещению и проживанию, не более 500 кв. метров.

Важно: Примеры опасных налоговых схем с участием упрощенцев • компания, занимающаяся оптовой торговлей, • привлекает дружественную компанию на «упрощенке» для реализации товара по договору комиссии, причем торговая наценка целиком остается в распоряжении комиссионера и облагается по ставке 6 %. компания, владеющая торговым центром, сдает в аренду все его площади нескольким «упрощенцам» , те в свою очередь передают эти площади в субаренду конечным арендаторам по цене в семьдевять раз дороже.

Важно: Примеры опасных налоговых схем с участием упрощенцев • компания, занимающаяся оптовой торговлей, • привлекает дружественную компанию на «упрощенке» для реализации товара по договору комиссии, причем торговая наценка целиком остается в распоряжении комиссионера и облагается по ставке 6 %. компания, владеющая торговым центром, сдает в аренду все его площади нескольким «упрощенцам» , те в свою очередь передают эти площади в субаренду конечным арендаторам по цене в семьдевять раз дороже.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год • Данный критерий налоговых рисков рассчитывается только налогоплательщиками – индивидуальными предпринимателями, представляющими налоговые декларации по налогу на доходы физических лиц.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год • Данный критерий налоговых рисков рассчитывается только налогоплательщиками – индивидуальными предпринимателями, представляющими налоговые декларации по налогу на доходы физических лиц.

• Доля профессиональных налоговых вычетов в налоговой декларации физического лица, в общей сумме полученных данным физическим лицом доходов не должны превышать 83%.

• Доля профессиональных налоговых вычетов в налоговой декларации физического лица, в общей сумме полученных данным физическим лицом доходов не должны превышать 83%.

Пример: Индивидуальный предприниматель Иванов И. И. по результатам предпринимательской деятельности за 2013 год получил доход в сумме 382 542 руб. , сумма профессиональных налоговых вычетов по НДФЛ составила 325 161 руб. Доля профессиональных налоговых вычетов в общей сумме доходов от предпринимательской деятельности составила 85 %. Таким образом, у индивидуального предпринимателя Иванова И. И. присутствует данный критерий налоговых рисков, в связи с чем налогоплательщику необходимо выявить причины значительной доли профессиональных налоговых вычетов и уточнить свои налоговые обязательства.

Пример: Индивидуальный предприниматель Иванов И. И. по результатам предпринимательской деятельности за 2013 год получил доход в сумме 382 542 руб. , сумма профессиональных налоговых вычетов по НДФЛ составила 325 161 руб. Доля профессиональных налоговых вычетов в общей сумме доходов от предпринимательской деятельности составила 85 %. Таким образом, у индивидуального предпринимателя Иванова И. И. присутствует данный критерий налоговых рисков, в связи с чем налогоплательщику необходимо выявить причины значительной доли профессиональных налоговых вычетов и уточнить свои налоговые обязательства.

Важно! • Достаточно спорное соотношение: если для организаций критерием риска налогового правонарушения является неоднократное получение убытка, то для индивидуальных предпринимателей таким критерием является минимальная прибыль по итогам календарного года. Очевидно, ФНС уверенна, что какая-то сумма, должна оставаться в распоряжении предпринимателя на личные расходы

Важно! • Достаточно спорное соотношение: если для организаций критерием риска налогового правонарушения является неоднократное получение убытка, то для индивидуальных предпринимателей таким критерием является минимальная прибыль по итогам календарного года. Очевидно, ФНС уверенна, что какая-то сумма, должна оставаться в распоряжении предпринимателя на личные расходы

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентамиперекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели)

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентамиперекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели)

Методика ! • Постановление Пленума ВАС РФ от 12. 10. 06 № 53 «Об оценке • • арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» . В соответствии с этим Постановлением: налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции, проведенные не в соответствии с их действительным экономическим смыслом или не обусловленные разумными экономическими или иными причинами (целями делового характера); налоговая выгода не может быть признана обоснованной и в случаях, если она получена налогоплательщиком вне связи с осуществлением реальной деятельности.

Методика ! • Постановление Пленума ВАС РФ от 12. 10. 06 № 53 «Об оценке • • арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» . В соответствии с этим Постановлением: налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции, проведенные не в соответствии с их действительным экономическим смыслом или не обусловленные разумными экономическими или иными причинами (целями делового характера); налоговая выгода не может быть признана обоснованной и в случаях, если она получена налогоплательщиком вне связи с осуществлением реальной деятельности.

Методика ! Сформулированы критерии, по которым судьи арбитражных судов могут прийти к выводу о необоснованности налоговой выгоды: • невозможность реального осуществления налогоплательщиком указанных им операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг; • отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности из-за отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств; • учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций; • совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Методика ! Сформулированы критерии, по которым судьи арбитражных судов могут прийти к выводу о необоснованности налоговой выгоды: • невозможность реального осуществления налогоплательщиком указанных им операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг; • отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности из-за отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств; • учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций; • совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Важно ! • Как видно, приведенные высшей судебной инстанцией формулировки весьма размыты. Налоговики могут истолковать их так, как посчитают нужным. Но в то же время суд может не согласиться с мнением инспекторов и признать правоту налогоплательщика. Сейчас судьи стали вникать в содержательную часть экономических операций и в их целесообразность. Иными словами для налогоплательщика нужно убедить суд в том, что «спорный» факт хозяйственной деятельности, действительно имел место. Т. е. его осуществление было обеспечено наличием достаточного времени, оборудования соответствующей мощности, материалов, площадей для хранения, транспортных средств, трудовых ресурсов. Все процессы, отраженные в бухгалтерском учете должны представлять собой логичную, оправданную хозяйственной необходимостью цепь событий.

Важно ! • Как видно, приведенные высшей судебной инстанцией формулировки весьма размыты. Налоговики могут истолковать их так, как посчитают нужным. Но в то же время суд может не согласиться с мнением инспекторов и признать правоту налогоплательщика. Сейчас судьи стали вникать в содержательную часть экономических операций и в их целесообразность. Иными словами для налогоплательщика нужно убедить суд в том, что «спорный» факт хозяйственной деятельности, действительно имел место. Т. е. его осуществление было обеспечено наличием достаточного времени, оборудования соответствующей мощности, материалов, площадей для хранения, транспортных средств, трудовых ресурсов. Все процессы, отраженные в бухгалтерском учете должны представлять собой логичную, оправданную хозяйственной необходимостью цепь событий.

Примеры позиций ВАС относительно ряда ситуаций, когда он признал решения налоговых органов недействительными: • Покупая товар через взаимозависимые компании, предприятие • • • не становится недобросовестным (определение ВАС от 19 сентября 2008 г. № 11691/08). Ссылка инспекции на нерыночное ценообразование не дает оснований автоматически признавать организацию участником схемы (определение ВАС от 16 октября 2008 г. № 13702/08). Надо еще доказать, что сделка между зависимыми фирмами заключена по ценам ниже рыночных с целью неправомерно возместить налог (постановление ВАС от 4 марта 2008 г. № 13797/07). По мнению Конституционного Суда РФ: обоснованность расходов, уменьшающих налоговую базу, нельзя оценивать с точки зрения их целесообразности, рациональности, эффективности или полученного результата (определение КС от 4 июня 2007 г. № 320 -О-П).

Примеры позиций ВАС относительно ряда ситуаций, когда он признал решения налоговых органов недействительными: • Покупая товар через взаимозависимые компании, предприятие • • • не становится недобросовестным (определение ВАС от 19 сентября 2008 г. № 11691/08). Ссылка инспекции на нерыночное ценообразование не дает оснований автоматически признавать организацию участником схемы (определение ВАС от 16 октября 2008 г. № 13702/08). Надо еще доказать, что сделка между зависимыми фирмами заключена по ценам ниже рыночных с целью неправомерно возместить налог (постановление ВАС от 4 марта 2008 г. № 13797/07). По мнению Конституционного Суда РФ: обоснованность расходов, уменьшающих налоговую базу, нельзя оценивать с точки зрения их целесообразности, рациональности, эффективности или полученного результата (определение КС от 4 июня 2007 г. № 320 -О-П).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности В соответствии с п. п. 4 п. 1 статьи 31 Налогового кодекса Российской Федерации налоговые органы имеют право вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах. В случае если налогоплательщик, после получения письменного уведомления, направленного налоговым органом в целях, предусмотренных п. 3 статьи 88 НК РФ, уклоняется от представления в течение пяти дней необходимых пояснения или внесения соответствующих исправлений в установленный срок без объективных причин, такой налогоплательщик считается соответствующим данному критерию налоговых рисков.

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности В соответствии с п. п. 4 п. 1 статьи 31 Налогового кодекса Российской Федерации налоговые органы имеют право вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах. В случае если налогоплательщик, после получения письменного уведомления, направленного налоговым органом в целях, предусмотренных п. 3 статьи 88 НК РФ, уклоняется от представления в течение пяти дней необходимых пояснения или внесения соответствующих исправлений в установленный срок без объективных причин, такой налогоплательщик считается соответствующим данному критерию налоговых рисков.

Методика Согласно п. п. 4 п. 1 статьи 31 НК РФ налогоплательщик, получив Уведомление налогового органа, обязан представить в течение пяти дней необходимые пояснения по изложенным в нем вопросам, или внести в отчетность исправления. Основаниями для Уведомления могут быть выявленные в ходе камеральной проверки следующие факты: • ошибки в налоговой декларации (расчете); • противоречия между сведениями, содержащимися в представленных документах; • несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа.

Методика Согласно п. п. 4 п. 1 статьи 31 НК РФ налогоплательщик, получив Уведомление налогового органа, обязан представить в течение пяти дней необходимые пояснения по изложенным в нем вопросам, или внести в отчетность исправления. Основаниями для Уведомления могут быть выявленные в ходе камеральной проверки следующие факты: • ошибки в налоговой декларации (расчете); • противоречия между сведениями, содержащимися в представленных документах; • несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами) • Под неоднократным снятием и постановкой на налоговый учет понимается два и более случаев с момента государственной регистрации юридического лица, представления при проведении выездной налоговой проверки в регистрирующий орган Заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица в части внесения изменений в сведения об адресе (месте нахождения) юридического лица. Данный критерий налоговых рисков возникает в том случае, если изменение местонахождения налогоплательщика – юридического лица влечет за собой постановку на налоговый учет в иной территориальный налоговый орган.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами) • Под неоднократным снятием и постановкой на налоговый учет понимается два и более случаев с момента государственной регистрации юридического лица, представления при проведении выездной налоговой проверки в регистрирующий орган Заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица в части внесения изменений в сведения об адресе (месте нахождения) юридического лица. Данный критерий налоговых рисков возникает в том случае, если изменение местонахождения налогоплательщика – юридического лица влечет за собой постановку на налоговый учет в иной территориальный налоговый орган.

Методика Имеется в виду не смена адресов вообще, а смена адресов в моменты проведения выездных налоговых проверок, причем с изменением места постановки на учет (переход в другую ИФНС).

Методика Имеется в виду не смена адресов вообще, а смена адресов в моменты проведения выездных налоговых проверок, причем с изменением места постановки на учет (переход в другую ИФНС).

Важно знать ! Отметим, что «переезды» всегда настораживают налоговиков. Работа с этим критерием строится при помощи реестра юридических лиц (ЕГРЮЛ), который позволяет отследить перемещения. Риск стать претендентами на выездную проверку традиционно имеется у компаний, которые указывают при регистрации в качестве адреса места нахождения так называемые «адреса массовой регистрации» .

Важно знать ! Отметим, что «переезды» всегда настораживают налоговиков. Работа с этим критерием строится при помощи реестра юридических лиц (ЕГРЮЛ), который позволяет отследить перемещения. Риск стать претендентами на выездную проверку традиционно имеется у компаний, которые указывают при регистрации в качестве адреса места нахождения так называемые «адреса массовой регистрации» .

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики • Под значительным отклонением рентабельности понимается отклонение в сторону уменьшения рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10% и более.

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики • Под значительным отклонением рентабельности понимается отклонение в сторону уменьшения рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10% и более.

рентабельность проданных товаров,") При определении данного критерия налоговых рисков используется расчет двух видов рентабельности: 1)рентабельность проданных товаров, продукции, работ, услуг и 2)рентабельность активов. 1. Рентабельность проданных товаров, продукции, работ, услуг это соотношение величины от продаж и себестоимости проданных товаров, продукции, работ, услуг. 2. Рентабельность активов рассчитывается как соотношение финансового результата и стоимости активов организаций.

При определении данного критерия налоговых рисков используется расчет двух видов рентабельности: 1)рентабельность проданных товаров, продукции, работ, услуг и 2)рентабельность активов. 1. Рентабельность проданных товаров, продукции, работ, услуг это соотношение величины от продаж и себестоимости проданных товаров, продукции, работ, услуг. 2. Рентабельность активов рассчитывается как соотношение финансового результата и стоимости активов организаций.

Важно ! Полученные данные сравниваются со средними показателями по основному виду деятельности налогоплательщика. При существенном отклонении (рентабельность налогоплательщика меньше среднеотраслевой на 10% и более) может быть принято решение о проведении выездной налоговой проверки по налогу на прибыль организаций за соответствующий период. Отраслевую рентабельность можно установить из специальных сборников, публикуемых Росстатом, или на сайте www. gks. ru. В приложении к приказу о принятии Концепции тоже приведен перечень этих данных, который ежегодно будет обновляться.

Важно ! Полученные данные сравниваются со средними показателями по основному виду деятельности налогоплательщика. При существенном отклонении (рентабельность налогоплательщика меньше среднеотраслевой на 10% и более) может быть принято решение о проведении выездной налоговой проверки по налогу на прибыль организаций за соответствующий период. Отраслевую рентабельность можно установить из специальных сборников, публикуемых Росстатом, или на сайте www. gks. ru. В приложении к приказу о принятии Концепции тоже приведен перечень этих данных, который ежегодно будет обновляться.

Рентабельность продаж рассчитывается как отношение величины сальдированного финансового результата от продаж (строка 050 «Прибыль (убыток) от продаж» формы № 2. ) к полной себестоимости проданных товаров, продукции, работ, услуг (сумма строк 020 «Себестоимость проданных товаров, продукции, работ, услуг» , 030 «Коммерческие расходы» и 040 «Управленческие расходы» формы № 2). Рентабельность продаж = Прибыль от продаж / затраты на производство х 100% Рентабельность продаж = стр. 50 Ф. 2 / (стр. 020 + стр. 030 + стр. 040) Ф. 2 х 100%

Рентабельность продаж рассчитывается как отношение величины сальдированного финансового результата от продаж (строка 050 «Прибыль (убыток) от продаж» формы № 2. ) к полной себестоимости проданных товаров, продукции, работ, услуг (сумма строк 020 «Себестоимость проданных товаров, продукции, работ, услуг» , 030 «Коммерческие расходы» и 040 «Управленческие расходы» формы № 2). Рентабельность продаж = Прибыль от продаж / затраты на производство х 100% Рентабельность продаж = стр. 50 Ф. 2 / (стр. 020 + стр. 030 + стр. 040) Ф. 2 х 100%

Важно знать! • • • Основные возможные причины низкой рентабельности аналогичные тем, о которых уже говорилось в связи с убыточностью и опережающим ростом расходов: мизерная наценка; скидки или другие мероприятия по привлечению клиентов; высокая конкуренция — нельзя продать товар дороже рыночной цены; значительное удорожание сырья; привлечение более квалифицированной рабочей силы, и т. д. Определим рентабельность продаж наших «Рогов и копыт» .

Важно знать! • • • Основные возможные причины низкой рентабельности аналогичные тем, о которых уже говорилось в связи с убыточностью и опережающим ростом расходов: мизерная наценка; скидки или другие мероприятия по привлечению клиентов; высокая конкуренция — нельзя продать товар дороже рыночной цены; значительное удорожание сырья; привлечение более квалифицированной рабочей силы, и т. д. Определим рентабельность продаж наших «Рогов и копыт» .

Рентабельность активов Под рентабельностью активов понимается соотношение сальдированного финансового результата (строка 190 «Чистая прибыль (убыток) отчетного периода» формы № 2. ) и стоимости активов организации (средняя арифметическая величина валюты баланса на начало и на конец периода). В 1 — валюта баланса на начало периода; В 2 — валюта баланса на конец периода.

Рентабельность активов Под рентабельностью активов понимается соотношение сальдированного финансового результата (строка 190 «Чистая прибыль (убыток) отчетного периода» формы № 2. ) и стоимости активов организации (средняя арифметическая величина валюты баланса на начало и на конец периода). В 1 — валюта баланса на начало периода; В 2 — валюта баланса на конец периода.

Важно знать! Возможные причины низкой рентабельности активов: • большое количество непрофильных активов (социальные объекты, вспомогательные цеха и т. д. ); • большой объем дебиторской задолженности (неплатежи либо отсрочка платежей); • наличие на балансе большого объема неликвидов.

Важно знать! Возможные причины низкой рентабельности активов: • большое количество непрофильных активов (социальные объекты, вспомогательные цеха и т. д. ); • большой объем дебиторской задолженности (неплатежи либо отсрочка платежей); • наличие на балансе большого объема неликвидов.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском • 12 -м критерием недобросовестности, стало «ведение финансово-хозяйственной деятельности с высоким налоговым риском» , другими словами, использование схем минимизации налогообложения.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском • 12 -м критерием недобросовестности, стало «ведение финансово-хозяйственной деятельности с высоким налоговым риском» , другими словами, использование схем минимизации налогообложения.

• Первая из опубликованных схем касается использования фирм «однодневок» для создания фиктивных расходов и получения вычетов по НДС без соответствующего движения товара. Подвид этой схемы — перенос налоговой нагрузки на «однодневку» , которая покупает товар у производителя по цене, близкой к себестоимости, и затем перепродает его конечному потребителю по рыночной цене.

• Первая из опубликованных схем касается использования фирм «однодневок» для создания фиктивных расходов и получения вычетов по НДС без соответствующего движения товара. Подвид этой схемы — перенос налоговой нагрузки на «однодневку» , которая покупает товар у производителя по цене, близкой к себестоимости, и затем перепродает его конечному потребителю по рыночной цене.

• Вторая схема описывает сомнительные способы продажи недвижимости (на нее необходимо обратить особое внимание агентствам недвижимости, инвесторам и страховым компаниям). При них расчеты по договору инвестирования на строительство жилья осуществляются векселями, приобретенными у зависимых от агентства недвижимости фирм- «однодневок» , или же просто за заключением договора направляют в другую компанию, а расплачиваться в ней предлагают своими векселями. Затем налоговые обязательства между зависимыми компаниями исполняются не в полной мере, возникает экономия на налоге на прибыль.

• Вторая схема описывает сомнительные способы продажи недвижимости (на нее необходимо обратить особое внимание агентствам недвижимости, инвесторам и страховым компаниям). При них расчеты по договору инвестирования на строительство жилья осуществляются векселями, приобретенными у зависимых от агентства недвижимости фирм- «однодневок» , или же просто за заключением договора направляют в другую компанию, а расплачиваться в ней предлагают своими векселями. Затем налоговые обязательства между зависимыми компаниями исполняются не в полной мере, возникает экономия на налоге на прибыль.