ФИНАНСОВЫЕ ПРАВООТНОШЕНИЯ 1.pptx

- Количество слайдов: 7

Понятие Финансовые правоотношения — это один из видов общественных отношений, которые возникают в сфере финансовой деятельности государства и регулируются финансово-правовыми нормами.

Понятие Финансовые правоотношения — это один из видов общественных отношений, которые возникают в сфере финансовой деятельности государства и регулируются финансово-правовыми нормами.

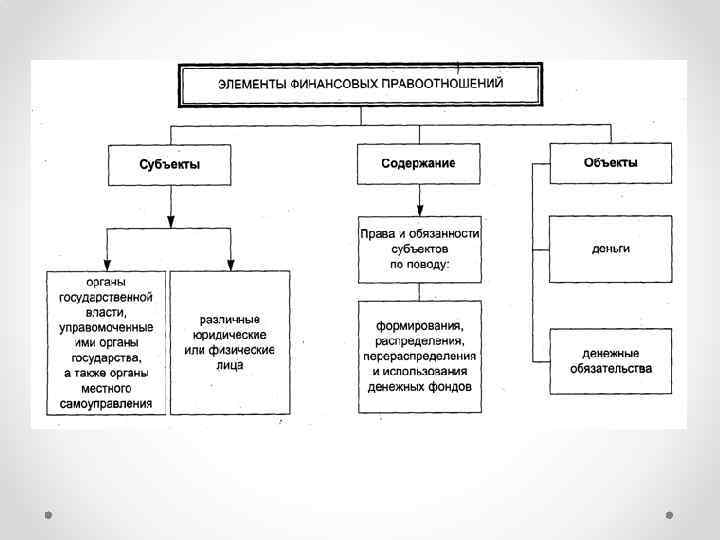

они возникают в процессе финансовой деятельности государства; б)") Финансовые правоотношения отличаются тем, что: а) они возникают в процессе финансовой деятельности государства; б) одним из субъектов в них всегда является управомоченный орган государства (финансовый орган, кредитное учреждение) или высший, а также местный орган государственной власти; в) они всегда возникают по поводу денег — денежного пла тежа в доход государства, государственного расхода и т. п. Эти три отличительные черты, рассматриваемые в совокуп ности, отграничивают финансовые правоотношения от других видов правоотношений. Например, административные штрафы налагаются определенным органом государства и являются денежными, но они не возникают из финансовой деятельности государства и имеют целью наказание правонарушителей, а не формирование фондов денежных средств. Поэтому данные отношения регулируются не финансовым правом, а административным.

Финансовые правоотношения отличаются тем, что: а) они возникают в процессе финансовой деятельности государства; б) одним из субъектов в них всегда является управомоченный орган государства (финансовый орган, кредитное учреждение) или высший, а также местный орган государственной власти; в) они всегда возникают по поводу денег — денежного пла тежа в доход государства, государственного расхода и т. п. Эти три отличительные черты, рассматриваемые в совокуп ности, отграничивают финансовые правоотношения от других видов правоотношений. Например, административные штрафы налагаются определенным органом государства и являются денежными, но они не возникают из финансовой деятельности государства и имеют целью наказание правонарушителей, а не формирование фондов денежных средств. Поэтому данные отношения регулируются не финансовым правом, а административным.

государственно властный и") В финансовых правоотношениях, как правило, отчетливо выступают два правовых элемента: 1) государственно властный и 2) имущественный. Финансовая деятельность основывается на государственных актах. В то же время мобилизация и расходование государством денежных средств представляют собой деятельность материаль ного, имущественного характера. В связи с этим финансовые правоотношения являются властно имущественными. Властно имущественный характер типичен и для определен ных административных правоотношений (конфискация и рек визиция, административные денежные штрафы, переход в му ниципальную собственность бесхозяйного имущества). Однако эти правоотношения возникают, изменяются и прекращаются в процессе управленческой деятельности государства, не связан ной непосредственно с финансовой деятельностью, с поступле нием денежных средств в доход государства.

В финансовых правоотношениях, как правило, отчетливо выступают два правовых элемента: 1) государственно властный и 2) имущественный. Финансовая деятельность основывается на государственных актах. В то же время мобилизация и расходование государством денежных средств представляют собой деятельность материаль ного, имущественного характера. В связи с этим финансовые правоотношения являются властно имущественными. Властно имущественный характер типичен и для определен ных административных правоотношений (конфискация и рек визиция, административные денежные штрафы, переход в му ниципальную собственность бесхозяйного имущества). Однако эти правоотношения возникают, изменяются и прекращаются в процессе управленческой деятельности государства, не связан ной непосредственно с финансовой деятельностью, с поступле нием денежных средств в доход государства.

бюджетные; 2) налоговые; 3) в") По материальному содержанию финансовые правоотношения бывают следующих видов: 1) бюджетные; 2) налоговые; 3) в области страхования; 4) кредита (государственного и банковского), расчетов, регулируемых финансовым правом; 5) финансовые правоотношения, связанные с регулировани ем денежного обращения и валютного законодательства. Во всех этих правоотношениях субъектами являются госу дарство, хозяйствующие субъекты, а также граждане.

По материальному содержанию финансовые правоотношения бывают следующих видов: 1) бюджетные; 2) налоговые; 3) в области страхования; 4) кредита (государственного и банковского), расчетов, регулируемых финансовым правом; 5) финансовые правоотношения, связанные с регулировани ем денежного обращения и валютного законодательства. Во всех этих правоотношениях субъектами являются госу дарство, хозяйствующие субъекты, а также граждане.

Возникновение финансово правовых отношений обычно осуществляется на основании правового нормативного или ин дивидуального юридического акта. Инди видуальным нормативным актом является извещение финансо вым органом гражданина о необходимости уплатить какой либо налог. Как событие может рассматриваться увеличение числа иж дивенцев в семье, что сказывается на уменьшении налога на физических лиц, т. е. данное событие ведет к изменению финан сово правового отношения. Изменение финансовых правоотношений не может быть произведено по волеизъявлению их участников. Оно совершает ся на основе нормативного акта в связи с изменением преду смотренных в нем фактов и событий. Например, факт увеличе ния или уменьшения размера бюджетных ассигнований вызыва ет изменение данного правоотношения.

Возникновение финансово правовых отношений обычно осуществляется на основании правового нормативного или ин дивидуального юридического акта. Инди видуальным нормативным актом является извещение финансо вым органом гражданина о необходимости уплатить какой либо налог. Как событие может рассматриваться увеличение числа иж дивенцев в семье, что сказывается на уменьшении налога на физических лиц, т. е. данное событие ведет к изменению финан сово правового отношения. Изменение финансовых правоотношений не может быть произведено по волеизъявлению их участников. Оно совершает ся на основе нормативного акта в связи с изменением преду смотренных в нем фактов и событий. Например, факт увеличе ния или уменьшения размера бюджетных ассигнований вызыва ет изменение данного правоотношения.

Прекращение финансовых правоотношений наступает во многих случаях. Наиболее часто встречаются следующие: — погашение финансового обязательства в результате уплаты суммы в срок или взыскания недоимки (просроченного платежа). — выполнение задания по государственным доходам по бюджету или внебюджетным фондам; — использование выданных бюджетных ассигнований; — осуществление компетентными органами права сложения недоимок по налогам и т. д. Прекращение правоотношений по налогам с населения про исходит по достижении определенного возраста, предусмотрен ного законом, например, в связи с переходом на пенсию, в свя зи с призывом в армию и т. д.

Прекращение финансовых правоотношений наступает во многих случаях. Наиболее часто встречаются следующие: — погашение финансового обязательства в результате уплаты суммы в срок или взыскания недоимки (просроченного платежа). — выполнение задания по государственным доходам по бюджету или внебюджетным фондам; — использование выданных бюджетных ассигнований; — осуществление компетентными органами права сложения недоимок по налогам и т. д. Прекращение правоотношений по налогам с населения про исходит по достижении определенного возраста, предусмотрен ного законом, например, в связи с переходом на пенсию, в свя зи с призывом в армию и т. д.