Лекция 3. Управление активами.ppt

- Количество слайдов: 34

Политика управления активами 1. 2. 3. 4. Лекция 3 Управление оборотными активами Управление запасами Управление денежными средствами Управление дебиторской задолженностью

Политика управления активами 1. 2. 3. 4. Лекция 3 Управление оборотными активами Управление запасами Управление денежными средствами Управление дебиторской задолженностью

Состав оборотных активов Оборотные средства Сфера производства Сырье, материалы и др. МЦ Сфера обращения Готовая продукция и товары для перепродажи Животные на выращивании и откорме Товары отгруженные Незавершенное производство Денежные средства и КФВ Расходы будущих периодов Прочие запасы и затраты Дебиторская задолженность

Состав оборотных активов Оборотные средства Сфера производства Сырье, материалы и др. МЦ Сфера обращения Готовая продукция и товары для перепродажи Животные на выращивании и откорме Товары отгруженные Незавершенное производство Денежные средства и КФВ Расходы будущих периодов Прочие запасы и затраты Дебиторская задолженность

Операционный цикл

Операционный цикл

Операционный цикл – это период полной трансформации всей суммы оборотных активов, в процессе которого происходит смена отдельных видов. Это продолжительность времени, необходимого для приобретения сырья, материалов, запасов, их переработки, последующей продажи, и получения за это денег. Цикл имеет два отдельных периода – производственный цикл предприятия и финансовый цикл предприятия.

Операционный цикл – это период полной трансформации всей суммы оборотных активов, в процессе которого происходит смена отдельных видов. Это продолжительность времени, необходимого для приобретения сырья, материалов, запасов, их переработки, последующей продажи, и получения за это денег. Цикл имеет два отдельных периода – производственный цикл предприятия и финансовый цикл предприятия.

Производственный цикл характеризует период полного оборота материальных элементов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и, их переработки и отгрузки покупателю ППЦ = ПОм + ПОнз + ПОгп где ППЦ – период производственного цикла, в днях; ПОм – период оборота сырья, материалов и полуфабрикатов, в днях; ПОнз – период оборота незавершенного производства, в днях; ПОгп – период оборота запаса готовой продукции, в днях.

Производственный цикл характеризует период полного оборота материальных элементов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и, их переработки и отгрузки покупателю ППЦ = ПОм + ПОнз + ПОгп где ППЦ – период производственного цикла, в днях; ПОм – период оборота сырья, материалов и полуфабрикатов, в днях; ПОнз – период оборота незавершенного производства, в днях; ПОгп – период оборота запаса готовой продукции, в днях.

Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента оплаты за сырье, материалы и полуфабрикаты, и заканчивая получением денег за отгруженную продукцию. ПФЦ = ППЦ + ПОдз - ПОкз где ПФЦ – период финансового цикла, в днях; ППЦ – период производственного цикла, в днях; ПОдз – период оборота дебиторской задолженности, в днях; ПОкз – период оборота кредиторской задолженности, в днях; Период обращения кредиторской задолженности – временной промежуток времени между получением сырья, материалов, полуфабрикатов и их оплатой. Период обращения дебиторской задолженности – временной промежуток времени между продажей готовой продукции и оплатой счетов к получению

Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента оплаты за сырье, материалы и полуфабрикаты, и заканчивая получением денег за отгруженную продукцию. ПФЦ = ППЦ + ПОдз - ПОкз где ПФЦ – период финансового цикла, в днях; ППЦ – период производственного цикла, в днях; ПОдз – период оборота дебиторской задолженности, в днях; ПОкз – период оборота кредиторской задолженности, в днях; Период обращения кредиторской задолженности – временной промежуток времени между получением сырья, материалов, полуфабрикатов и их оплатой. Период обращения дебиторской задолженности – временной промежуток времени между продажей готовой продукции и оплатой счетов к получению

Снижение операционного цикла – положительная тенденция, так как в результате этого сокращается потребность в оборотных средствах. Сокращение операционного цикла может произойти по нескольким причинам: за счет сокращения времени производственного процесса (период хранения товарноматериальных запасов, непосредственного снижения длительности изготовления готового продукта и периода его хранения на складе); путем ускорения оборачиваемости дебиторской задолженности; за счет замедления оборачиваемости кредиторской задолженности.

Снижение операционного цикла – положительная тенденция, так как в результате этого сокращается потребность в оборотных средствах. Сокращение операционного цикла может произойти по нескольким причинам: за счет сокращения времени производственного процесса (период хранения товарноматериальных запасов, непосредственного снижения длительности изготовления готового продукта и периода его хранения на складе); путем ускорения оборачиваемости дебиторской задолженности; за счет замедления оборачиваемости кредиторской задолженности.

Виды оборотного капитала 1. Чистый оборотный капитал ЧОА = ОА – КФО или СОС = СК-ВНА Где ОА – оборотные активы; КФО – краткосрочные текущие финансовые обязательства. СК – собственный капитал ВНА – внеоборотные активы Чистый оборотный капитал (собственные оборотные средства, или “рабочий капитал”) — разность между оборотными активами предприятия и его краткосрочными (текущими) обязательствами, т. е. часть оборотных средств, которая финансируется за счет долгосрочных источников средств (собственных средств и долгосрочных обязательств).

Виды оборотного капитала 1. Чистый оборотный капитал ЧОА = ОА – КФО или СОС = СК-ВНА Где ОА – оборотные активы; КФО – краткосрочные текущие финансовые обязательства. СК – собственный капитал ВНА – внеоборотные активы Чистый оборотный капитал (собственные оборотные средства, или “рабочий капитал”) — разность между оборотными активами предприятия и его краткосрочными (текущими) обязательствами, т. е. часть оборотных средств, которая финансируется за счет долгосрочных источников средств (собственных средств и долгосрочных обязательств).

Модели финансирования деятельности: Возможны три принципиальных подхода к финансированию различных групп активов организации: «Консервативный» . Внеоборотные активы и постоянная часть оборотных активов финансируются полностью за счет СК и ДЗК, а переменная часть оборотных активов частично финансируется КЗК (примерно половина). Он характеризуется высокой ликвидностью и низкой рентабельностью; «Агрессивный» . Здесь переменная часть оборотных активов и примерно половина их постоянной части финансируется КЗК, а оставшиеся активы – СК и ДЗК. Характеризуется низкой ликвидностью и высокой рентабельностью; «Умеренный» ( «компромиссная» ). Здесь переменная часть оборотных активов полностью финансируется КЗК, а постоянная их часть и внеоборотные активы – СК и ДЗК. заключается в усреднении консервативной и агрессивной стратегий.

Модели финансирования деятельности: Возможны три принципиальных подхода к финансированию различных групп активов организации: «Консервативный» . Внеоборотные активы и постоянная часть оборотных активов финансируются полностью за счет СК и ДЗК, а переменная часть оборотных активов частично финансируется КЗК (примерно половина). Он характеризуется высокой ликвидностью и низкой рентабельностью; «Агрессивный» . Здесь переменная часть оборотных активов и примерно половина их постоянной части финансируется КЗК, а оставшиеся активы – СК и ДЗК. Характеризуется низкой ликвидностью и высокой рентабельностью; «Умеренный» ( «компромиссная» ). Здесь переменная часть оборотных активов полностью финансируется КЗК, а постоянная их часть и внеоборотные активы – СК и ДЗК. заключается в усреднении консервативной и агрессивной стратегий.

Политика управления оборотными активами включает в себя: 1. Политику управления запасами 2. Политику управления денежными средствами 3. Политику управления дебиторской задолженностью

Политика управления оборотными активами включает в себя: 1. Политику управления запасами 2. Политику управления денежными средствами 3. Политику управления дебиторской задолженностью

Управление запасами Цель управления запасами — поддерживать их на таком уровне, чтобы можно было всегда вовремя выполнять заказы потребителей, не допускать прерывания производственного процесса, а также минимизировать затраты, которые обусловлены необходимостью иметь запасы. С производственными запасами связаны следующие группы затрат: 1) расходы на хранение — содержание складских помещений, заработная плата складского персонала, потери от порчи при хранении, появление неликвидов; 2) упущенная выгода от вложения средств в запасы и отказа от более выгодных вариантов инвестиций; 3) расходы на возобновление запасов — составление заказа, оформление и учет документов, обработка дополнительной информации; 4) издержки, связанные с временным отсутствием запасов, — нарушение производственного цикла, простои, потери заказчиков; 5) упущенная экономия от приобретения запасов по цене со скидкой.

Управление запасами Цель управления запасами — поддерживать их на таком уровне, чтобы можно было всегда вовремя выполнять заказы потребителей, не допускать прерывания производственного процесса, а также минимизировать затраты, которые обусловлены необходимостью иметь запасы. С производственными запасами связаны следующие группы затрат: 1) расходы на хранение — содержание складских помещений, заработная плата складского персонала, потери от порчи при хранении, появление неликвидов; 2) упущенная выгода от вложения средств в запасы и отказа от более выгодных вариантов инвестиций; 3) расходы на возобновление запасов — составление заказа, оформление и учет документов, обработка дополнительной информации; 4) издержки, связанные с временным отсутствием запасов, — нарушение производственного цикла, простои, потери заказчиков; 5) упущенная экономия от приобретения запасов по цене со скидкой.

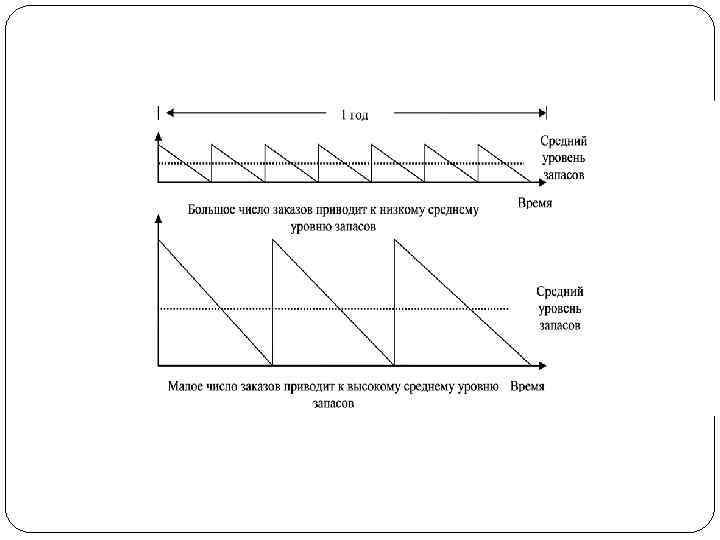

Задача финансового менеджера состоит в оптимизации суммарных издержек, связанных с запасами, поскольку уменьшить одновременно все виды таких затрат невозможно. Так, с увеличением объема заказов увеличиваются расходы групп 1 и 2 и уменьшаются расходы групп 3– 5, с уменьшением объема заказов, наоборот, расходы групп 3– 5 увеличиваются, а групп 1 и 2 — уменьшаются. Оптимальный объем заказа — это компромисс между стоимостью хранения и стоимостью выполнения заказа: с изменением объема заказа один вид расходов возрастает, а второй уменьшается. На рис. показаны два крайних случая: когда объем заказа относительно невелик (верхний рисунок) и когда если объем заказа большой (нижний рисунок).

Задача финансового менеджера состоит в оптимизации суммарных издержек, связанных с запасами, поскольку уменьшить одновременно все виды таких затрат невозможно. Так, с увеличением объема заказов увеличиваются расходы групп 1 и 2 и уменьшаются расходы групп 3– 5, с уменьшением объема заказов, наоборот, расходы групп 3– 5 увеличиваются, а групп 1 и 2 — уменьшаются. Оптимальный объем заказа — это компромисс между стоимостью хранения и стоимостью выполнения заказа: с изменением объема заказа один вид расходов возрастает, а второй уменьшается. На рис. показаны два крайних случая: когда объем заказа относительно невелик (верхний рисунок) и когда если объем заказа большой (нижний рисунок).

Для минимизации издержек, связанных с запасами, в теории финансового менеджмента разработаны специальные модели управления запасами. Наиболее распространена модель определения оптимального объема, или наиболее экономного объема заказа (ЭОЗ). С помощью модели ЭОЗ можно определить объем заказа, минимизирующий расходы на организацию заказов и хранение запасов: где К — количество единиц измерения запасов, необходимое в определенном периоде; З — затраты на организацию одного заказа; Хз —затраты на хранение и упущенная выгода на единицу запасов.

Для минимизации издержек, связанных с запасами, в теории финансового менеджмента разработаны специальные модели управления запасами. Наиболее распространена модель определения оптимального объема, или наиболее экономного объема заказа (ЭОЗ). С помощью модели ЭОЗ можно определить объем заказа, минимизирующий расходы на организацию заказов и хранение запасов: где К — количество единиц измерения запасов, необходимое в определенном периоде; З — затраты на организацию одного заказа; Хз —затраты на хранение и упущенная выгода на единицу запасов.

Пример Пример. Фирма приобретает детали по 25 р. за единицу; в год ей требуется 4800 деталей; средняя норма прибыли на капитал — 20 %; затраты на хранение одной детали — 1 р; расходы на организацию одного заказа — 100 р. Определите ЭОЗ, числа заказов в год и суммарные годовые затраты, связанные с хранением запасов и с заказами

Пример Пример. Фирма приобретает детали по 25 р. за единицу; в год ей требуется 4800 деталей; средняя норма прибыли на капитал — 20 %; затраты на хранение одной детали — 1 р; расходы на организацию одного заказа — 100 р. Определите ЭОЗ, числа заказов в год и суммарные годовые затраты, связанные с хранением запасов и с заказами

, которая показывает, при") В управлении запасами используют также модель определения точки возобновления запаса (ТВЗ), которая показывает, при каком остатке запасов нужно делать новый заказ где Вр — время ожидания; Реж — средний ежедневный расход запасов (в натуральных единицах). Определите ТВЗ по предыдущему примеру

В управлении запасами используют также модель определения точки возобновления запаса (ТВЗ), которая показывает, при каком остатке запасов нужно делать новый заказ где Вр — время ожидания; Реж — средний ежедневный расход запасов (в натуральных единицах). Определите ТВЗ по предыдущему примеру

Управление денежными средствами Управление притоком и оттоком денег состоит в синхронизации денежных потоков, ускорении погашения дебиторской задолженности, временном инвестировании денежных средств в легкореализуемые ценные бумаги, контроле за расходами. Эффективное управление остатками денежных средств на текущих счетах заключается в том, чтобы обеспечивать денежными средствами выполнение текущих операций, поддерживать необходимый резерв средств для осуществления непредвиденных платежей (мера предосторожности) и иметь средства в ликвидной форме, чтобы не упустить возможности заработать дополнительную прибыль, участвуя в незапланированных выгодных финансовых операциях (например, в спекулятивных операциях на финансовом рынке).

Управление денежными средствами Управление притоком и оттоком денег состоит в синхронизации денежных потоков, ускорении погашения дебиторской задолженности, временном инвестировании денежных средств в легкореализуемые ценные бумаги, контроле за расходами. Эффективное управление остатками денежных средств на текущих счетах заключается в том, чтобы обеспечивать денежными средствами выполнение текущих операций, поддерживать необходимый резерв средств для осуществления непредвиденных платежей (мера предосторожности) и иметь средства в ликвидной форме, чтобы не упустить возможности заработать дополнительную прибыль, участвуя в незапланированных выгодных финансовых операциях (например, в спекулятивных операциях на финансовом рынке).

Управление денежными средствами Деньги на текущем счете практически не приносят дохода, с их увеличением возрастают потери доходов от инвестиций, но одновременно повышается ликвидность. Поэтому потери доходов от более выгодных вложений рассматриваются как плата за повышение ликвидности. Задача финансового менеджера — поддерживать на счете оптимальный остаток денежных средств, который обеспечивает достаточный уровень ликвидности и не слишком повышает ее цену. В теории финансового менеджмента предложено рассматривать хранение денежных средств на текущем счете как хранение одного из видов запасов и применять модели, разработанные в теории управления запасами, для оптимизации остатков денежных средств.

Управление денежными средствами Деньги на текущем счете практически не приносят дохода, с их увеличением возрастают потери доходов от инвестиций, но одновременно повышается ликвидность. Поэтому потери доходов от более выгодных вложений рассматриваются как плата за повышение ликвидности. Задача финансового менеджера — поддерживать на счете оптимальный остаток денежных средств, который обеспечивает достаточный уровень ликвидности и не слишком повышает ее цену. В теории финансового менеджмента предложено рассматривать хранение денежных средств на текущем счете как хранение одного из видов запасов и применять модели, разработанные в теории управления запасами, для оптимизации остатков денежных средств.

Управление денежными средствами В западной практике наибольшее распространение получили модели Баумоля, Миллера-Орра, Стоуна, а также имитационное моделирование по методу Монте-Карло.

Управление денежными средствами В западной практике наибольшее распространение получили модели Баумоля, Миллера-Орра, Стоуна, а также имитационное моделирование по методу Монте-Карло.

Модель Баумоля При появлении излишка денег на счете сверх рассчитанной суммы оптимального запаса использует его для покупки краткосрочных ценных бумаг в целях получения дохода, а при снижении запаса денег продает часть этих бумаг, повышая запас денег до оптимального уровня.

Модель Баумоля При появлении излишка денег на счете сверх рассчитанной суммы оптимального запаса использует его для покупки краткосрочных ценных бумаг в целях получения дохода, а при снижении запаса денег продает часть этих бумаг, повышая запас денег до оптимального уровня.

Модель Баумоля Все поступающие средства от реализации товаров и услуг фирма вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого уровня безопасности, то в этом случае финансисты продают часть ценных бумаг, пополняя тем самым запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчётном счёте представляет собой «пилообразный» график (рис. ). Сумма пополнения Q вычисляется по формуле: где V – прогнозируемая потребность в денежных средствах на текущий период (год, квартал, месяц); C – единовременные расходы по конвертации денежных средств в ценные бумаги); i – приемлемый и возможный процентный доход по краткосрочным финансовым вложениям.

Модель Баумоля Все поступающие средства от реализации товаров и услуг фирма вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого уровня безопасности, то в этом случае финансисты продают часть ценных бумаг, пополняя тем самым запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчётном счёте представляет собой «пилообразный» график (рис. ). Сумма пополнения Q вычисляется по формуле: где V – прогнозируемая потребность в денежных средствах на текущий период (год, квартал, месяц); C – единовременные расходы по конвертации денежных средств в ценные бумаги); i – приемлемый и возможный процентный доход по краткосрочным финансовым вложениям.

Модель Миллера-Орра Предполагается, что остаток денежных средств на счёте хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, финансисты фирмы начинают скупать достаточное количество ценных ликвидных бумаг с целью вернуть запас денежных средств к некоторому определённому им уровню (точке возврата). Если запас денежных средств достигнет нижнего предела, то в этом случае они реализуют накопленные ранее ценные бумаги, восстанавливая, таким образом, запас денежных средств до определённого предела.

Модель Миллера-Орра Предполагается, что остаток денежных средств на счёте хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, финансисты фирмы начинают скупать достаточное количество ценных ликвидных бумаг с целью вернуть запас денежных средств к некоторому определённому им уровню (точке возврата). Если запас денежных средств достигнет нижнего предела, то в этом случае они реализуют накопленные ранее ценные бумаги, восстанавливая, таким образом, запас денежных средств до определённого предела.

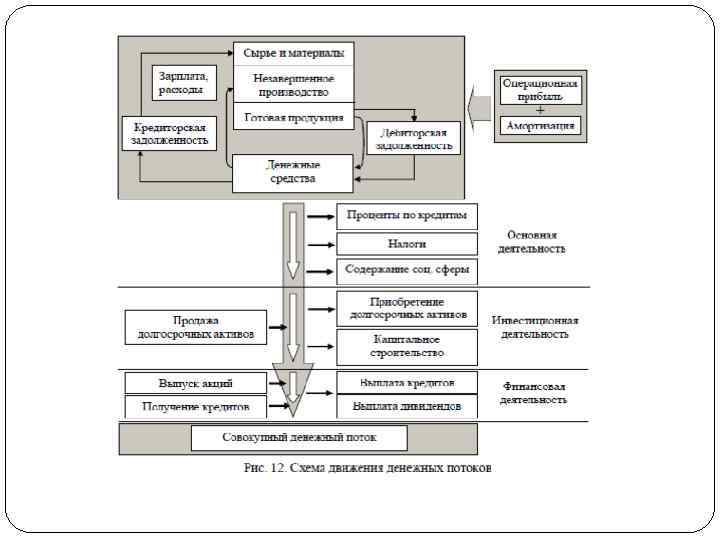

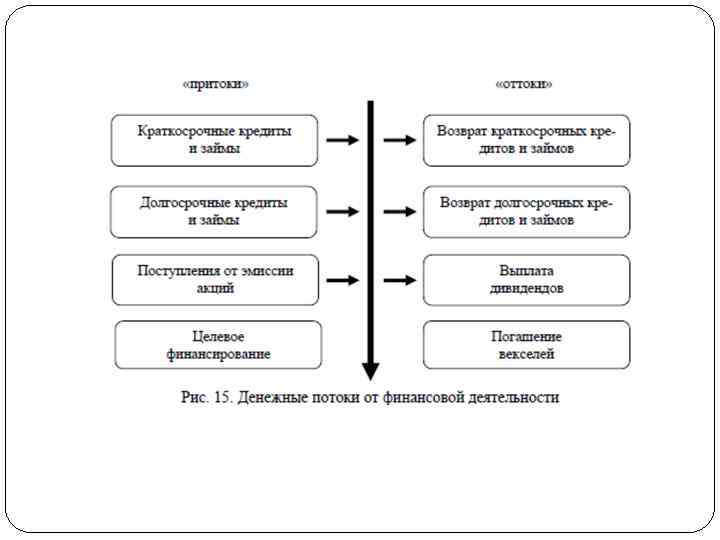

По видам хозяйственной деятельности различают денежные потоки

По видам хозяйственной деятельности различают денежные потоки

происходит изза: Несовпадения на") Различия между полученной прибылью и денежным потоком (объемом денежных средств) происходит изза: Несовпадения на практике времени осуществления доходов и расходов и отражения их в отчетности, а также особенностей учета стоимости запасов. Присутствия неденежных элементов (амортизации, резервов и др. ). Отсутствия в отчете о прибылях и убытках статей, которые не учитываются при расчете прибыли, но вызывают движение денежных средств: капитальные расходы, получение/погашение займов, получение/выплата авансов, выкуп собственных акций и т. д.

Различия между полученной прибылью и денежным потоком (объемом денежных средств) происходит изза: Несовпадения на практике времени осуществления доходов и расходов и отражения их в отчетности, а также особенностей учета стоимости запасов. Присутствия неденежных элементов (амортизации, резервов и др. ). Отсутствия в отчете о прибылях и убытках статей, которые не учитываются при расчете прибыли, но вызывают движение денежных средств: капитальные расходы, получение/погашение займов, получение/выплата авансов, выкуп собственных акций и т. д.

Управление дебиторской задолженностью Дебиторская и кредиторская задолженности определяются в основном условиями расчетов предприятия с покупателями и поставщиками. В основу управления дебиторской задолженностью положены два подхода: • сравнение дополнительной прибыли с затратами и потерями, возникающими при изменении политики расчетов за реализованную продукцию; • сравнение и оптимизация размеров и сроков погашения дебиторской и кредиторской задолженностей.

Управление дебиторской задолженностью Дебиторская и кредиторская задолженности определяются в основном условиями расчетов предприятия с покупателями и поставщиками. В основу управления дебиторской задолженностью положены два подхода: • сравнение дополнительной прибыли с затратами и потерями, возникающими при изменении политики расчетов за реализованную продукцию; • сравнение и оптимизация размеров и сроков погашения дебиторской и кредиторской задолженностей.

Управление дебиторской задолженностью При первом подходе учитывается, что с увеличением дебиторской задолженности связаны не только дополнительные расходы по финансированию этого увеличения и потери из-за увеличения безнадежных долгов, но и увеличение объема реализации продукции из-за смягчения условий расчетов с потребителями и получение дополнительной прибыли. Поэтому прежде чем принимать решение о том, продавать продукцию с отсрочкой платежей или нет, необходимо сравнить затраты, связанные с появлением дополнительной дебиторской задолженности, с приростом прибыли в результате увеличения выручки от реализации. Если прирост прибыли больше, следует увеличить кредит покупателям.

Управление дебиторской задолженностью При первом подходе учитывается, что с увеличением дебиторской задолженности связаны не только дополнительные расходы по финансированию этого увеличения и потери из-за увеличения безнадежных долгов, но и увеличение объема реализации продукции из-за смягчения условий расчетов с потребителями и получение дополнительной прибыли. Поэтому прежде чем принимать решение о том, продавать продукцию с отсрочкой платежей или нет, необходимо сравнить затраты, связанные с появлением дополнительной дебиторской задолженности, с приростом прибыли в результате увеличения выручки от реализации. Если прирост прибыли больше, следует увеличить кредит покупателям.

Управление дебиторской задолженностью Второй подход к управлению дебиторской задолженностью заключается в максимальном использовании возможностей сокращения финансового цикла за счет привлечения для финансирования дебиторской задолженности средств в расчетах с кредиторами за товары (работы, услуги). Для этого составляют баланс дебиторской и кредиторской задолженности и осуществляют контроль за сбалансированностью дебиторской задолженности за товары (работы, услуги) с кредиторской задолженностью за сырье и материалы. Финансовые менеджеры стараются так организовать расчеты с покупателями и поставщиками, чтобы уменьшить разность между средним периодом погашения дебиторской задолженности и средним периодом погашения кредиторской задолженности (за счет увеличения последнего).

Управление дебиторской задолженностью Второй подход к управлению дебиторской задолженностью заключается в максимальном использовании возможностей сокращения финансового цикла за счет привлечения для финансирования дебиторской задолженности средств в расчетах с кредиторами за товары (работы, услуги). Для этого составляют баланс дебиторской и кредиторской задолженности и осуществляют контроль за сбалансированностью дебиторской задолженности за товары (работы, услуги) с кредиторской задолженностью за сырье и материалы. Финансовые менеджеры стараются так организовать расчеты с покупателями и поставщиками, чтобы уменьшить разность между средним периодом погашения дебиторской задолженности и средним периодом погашения кредиторской задолженности (за счет увеличения последнего).

Cпособы управления средствами в расчетах с дебиторами: • получить от покупателя договор о залоге имущества на сумму отсроченного платежа; • продать счета дебиторов факторинговой компании или факторинговому отделу банка; • застраховать средства в расчетах от убытков по безнадежным долгам; • постоянно контролировать счета дебиторов, применяя к ним метод АБВ • оценивать реальное состояние дебиторской задолженности (выявлять сомнительные долги, оценивать вероятность появления суммы безнадежных долгов); • контролировать соотношение дебиторской и кредиторской задолженностей; • разработать систему договоров с покупателями с гибкими условиями сроков и форм оплаты (предварительная оплата, обычно со скидкой; частичная предварительная оплата в сочетании с продажей в кредит; передача на реализацию; выставление промежуточного счета — эффективно при долгосрочных контрактах, обеспечивает регулярное поступление денег по мере выполнения отдельных этапов договора; получение банковской гарантии на возмещение банком соответствующей суммы в случае невыполнения дебитором своих обязательств; применение гибких цен, которые согласуются с индексом инфляции и фактическим сроком оплаты товаров); • установить премиальную систему оплаты труда для персонала отдела сбыта в зависимости от эффективности мероприятий по увеличению продаж и получению платежей за отгруженную продукцию.

Cпособы управления средствами в расчетах с дебиторами: • получить от покупателя договор о залоге имущества на сумму отсроченного платежа; • продать счета дебиторов факторинговой компании или факторинговому отделу банка; • застраховать средства в расчетах от убытков по безнадежным долгам; • постоянно контролировать счета дебиторов, применяя к ним метод АБВ • оценивать реальное состояние дебиторской задолженности (выявлять сомнительные долги, оценивать вероятность появления суммы безнадежных долгов); • контролировать соотношение дебиторской и кредиторской задолженностей; • разработать систему договоров с покупателями с гибкими условиями сроков и форм оплаты (предварительная оплата, обычно со скидкой; частичная предварительная оплата в сочетании с продажей в кредит; передача на реализацию; выставление промежуточного счета — эффективно при долгосрочных контрактах, обеспечивает регулярное поступление денег по мере выполнения отдельных этапов договора; получение банковской гарантии на возмещение банком соответствующей суммы в случае невыполнения дебитором своих обязательств; применение гибких цен, которые согласуются с индексом инфляции и фактическим сроком оплаты товаров); • установить премиальную систему оплаты труда для персонала отдела сбыта в зависимости от эффективности мероприятий по увеличению продаж и получению платежей за отгруженную продукцию.

В индустриально развитых странах наиболее распространенной является схема « 2/10 полная 30» , означающая следующее: покупатель получает 2%-ную скидку с цены товара в случае его оплаты в течение 10 дней с начала периода кредитования (например, с момента получения товара); покупатель оплачивает полную стоимость товара, если оплата совершается в период с 11 -го по 30 -й день договорного срока; в случае неуплаты в течение месяца покупатель дополнительно к стоимости товара уплачивает штраф, величина которого зависит от момента платежа

В индустриально развитых странах наиболее распространенной является схема « 2/10 полная 30» , означающая следующее: покупатель получает 2%-ную скидку с цены товара в случае его оплаты в течение 10 дней с начала периода кредитования (например, с момента получения товара); покупатель оплачивает полную стоимость товара, если оплата совершается в период с 11 -го по 30 -й день договорного срока; в случае неуплаты в течение месяца покупатель дополнительно к стоимости товара уплачивает штраф, величина которого зависит от момента платежа

Вопросы? ? ?

Вопросы? ? ?