161-2.ppt

- Количество слайдов: 19

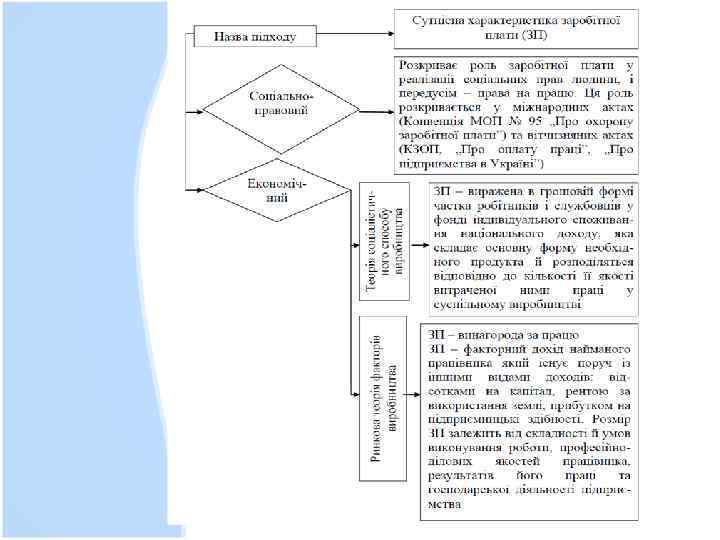

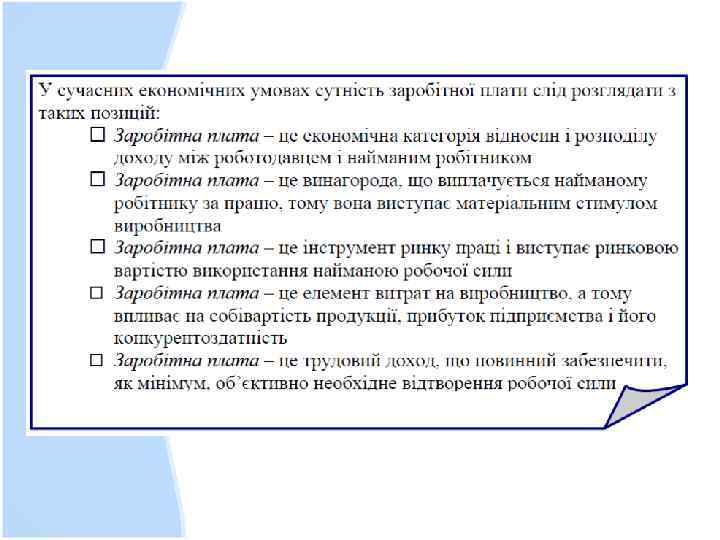

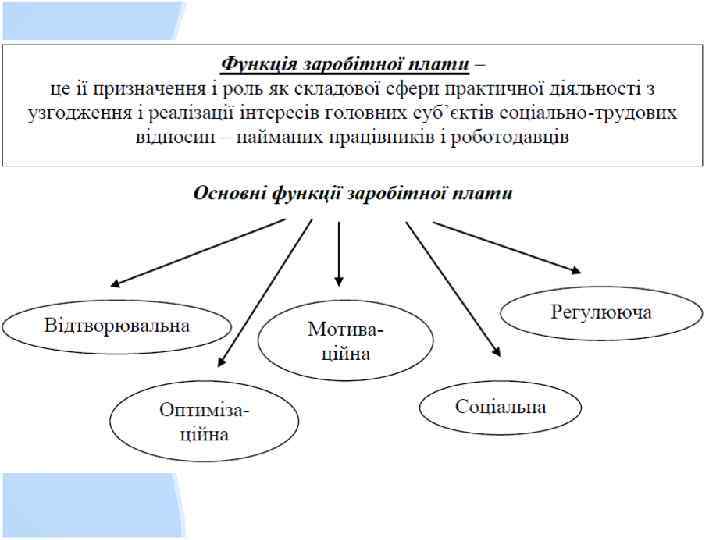

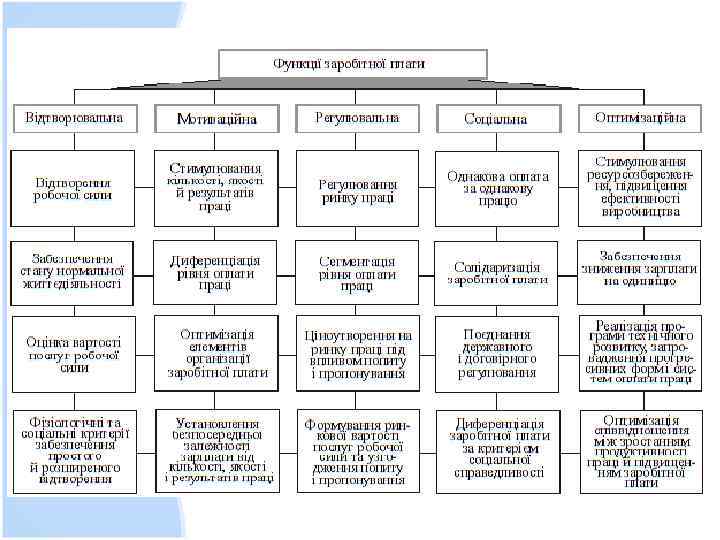

ПОЛІТИКА ДОХОДІВ І РЕГУЛЮВАННЯ ЗАРОБІТНОЇ ПЛАТИ

План • 1. Сутність вартості робочої сили. • 2. Доходи населення та джерела їх формування. • 3. Сутність заробітної плати як соціальноекономічної категорії. • 4. Функції заробітної плати. • 5. Принципи та елементи організації заробітної плати. • 6. Державне регулювання оплати праці. • 7. Договірне регулювання оплати праці.

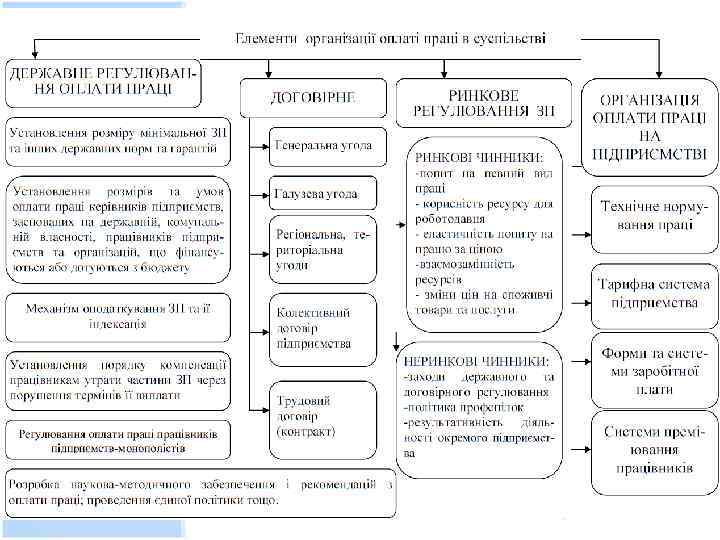

Організація оплати праці • - це один з найважливіших інструментів, що визначає взаємозв'язок міри праці і міри її оплати. Міру праці визначають кількісні та якісні її аспекти, а міру оплати прожитковий рівень як вихідний її момент.

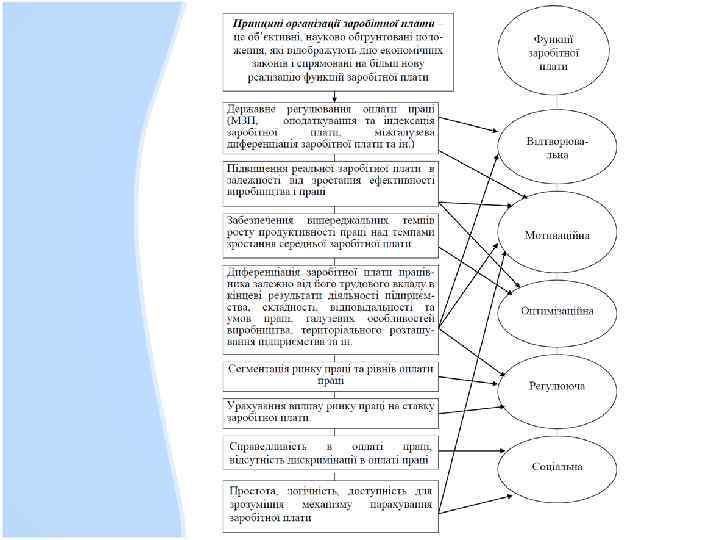

Організації заробітної плати властивості певні принципи 1. Оплата праці найманого працівника залежно від його особистого вкладу, кількості і якості витраченої праці. 2. Надання самостійності підприємствам у виборі форм і систем оплати праці і визначенні її розміру. 3. Співвідношення в оплаті праці різних категорій і професійно-кваліфікаційних груп з урахуванням складності виконуваних робіт і умов праці, її престижності. 4. Стимулювання підвищення технічного й організаційного рівня виробництва, зниження собівартості й підвищення якості продукції. 5. Урахування розміру мінімальної оплати праці, який встановлено в державі; 6. Посилення соціального захисту працівників. 7. Ясність і простота. Зв'язок між результатами праці і заробітною платою має бути простим і ясним,

8. виплата заробітної плати в грошових знаках, банківськими чеками, через ощадний банк або натурою; 9. випереджаючі темпи підвищення продуктивності праці в порівнянні з темпами збільшення заробітної плати; 10. заохочення високої якості продукції, праці, робіт і послуг; 11. вибір раціональної системи оплати праці (відрядною, почасової) для окремих категорій працівників; виплата заробітної плати що працює за сумісництвом за фактично виконану роботу; 12. аналіз середньої заробітної плати по аналогічних підприємствам галузі, регіону і планування її підвищення; аналіз динаміки підвищення заробітної плати і окремих її компонентів (окладів, тарифних ставок, винагород, премій); 13. забезпечення оптимальної питомої ваги заробітної плати в собівартості продукції;

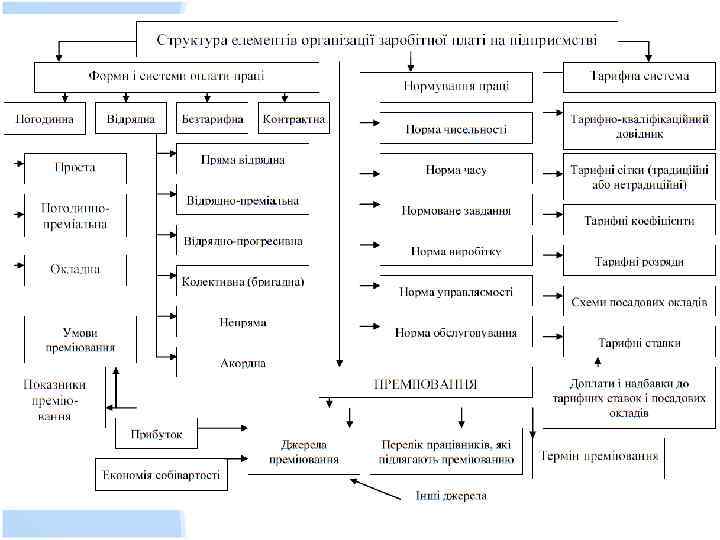

Структура оплати праці залежить від галузі бізнесу, типу підпрємства, характеру обов'язків працівника і загалом складається із таких елементів: • основної заробітної плати; • додаткової заробітної плати; • заохочувальних і компенсаційних виплат.

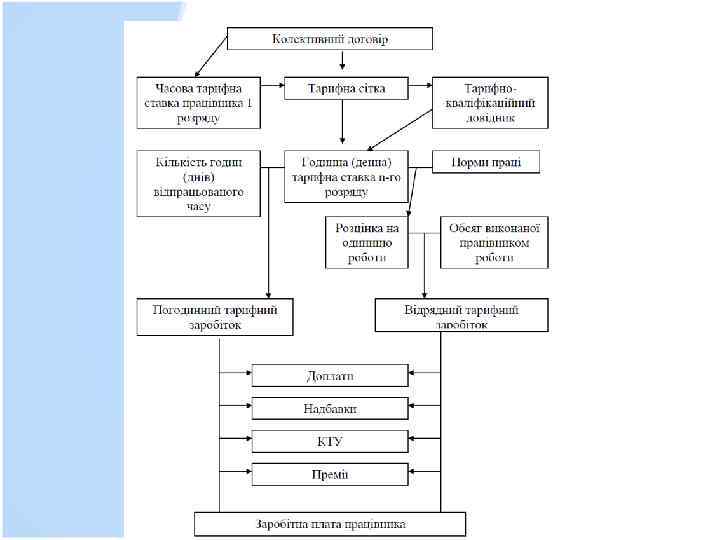

Основна заробітна плата • залежить від результатів працівника і визначається тарифними ставками, розцінками по розрядах, посадовими окладами, а також надбавками і доплатами в розмірах, що не перевищують встановлені чинним законодавством.

Фонд основної заробітної плати утворюють такі елементи: • заробітна плата, що нараховується за виконану роботу (відпрацьований час) за нарядними розцінками, тарифними ставками, посадовими окладами або середнім заробітком незалежно від форм і систем оплати праці, прийнятих на підприємстві; • оплата працівників, що не входять в штат підприємства, за виконання робіт за договором цивільно-правового характеру, за умови, що за виконану роботу з працівниками розраховується безпосередньо підприємство; • оплата щорічних і додаткових відпусток відповідно до законодавства, грошових компенсацій за невикористану відпустку; • оплата робочого часу працівників, які залучаються до виконання державних або громадянських обов'язків, якщо ці обов'язки виконуються в робочий час, відповідно із законодавством; • оплата за роботу у вихідні і святкові (неробочі) дні, понаднормовий час за розцінками, встановленими законодавчими актами; • доплата за шкідливі умови праці та інші доплати, передбачені діючим законодавством.

Додаткова заробітна плата — це винагорода за наднормову роботу, трудові успіхи, винахідливість і особливі умови праці. Додаткова заробітна плата залежить від результатів господарської діяльності підприємства; вона встановлюється у вигляді премій, винагород, інших заохочувальних і компенсаційних виплат, а також надбавок і доплат, не передбачених законодавством.

Додаткова заробітна плата має такі форми • доплати за несприятливі і шкідливі умови праці; • доплати за роботу по технічно обґрунтованим нормам; • надбавки за суміщення професій і виконання додаткових обов'язків; • доплати за роботу у вечірню і нічну зміни; • доплати бригадирам і ланковим за керівництво; • надбавки за класність; • персональні надбавки керівникам і спеціалістам за кваліфикацію; • доплати за ненормований робочий день; • доплати за понаднормову роботу, роботу у вихідні та святкові дні; • доплати за виконання державних обов'язків; • надбавки і доплати за участь в ліквідації аварії на Чорнобильської АЕС, а також за проживання в зоні радіоактивного забруднення.

Інші заохочувальні і компенсаційні виплати: • 1. Матеріальна допомога, яка виплачується з фонду матеріального заохочення за рахунок прибутку в цілях забезпечення соціальних гарантій і благ для працівників коштом підприємства в таких надзвичайних або екстремальних ситуаціях: – – – • Матеріальна допомога виплачується за особистою заявою співробітника згідно з розпорядженням керівника підприємства і епізодичною формою оплати праці. 2. Винагорода за кінцеві результати, яка виплачується за виконання річних або квартальних планів окремими структурними підрозділами або підприємства в цілому. Винагорода стимулює групові інтереси, заохочує колектив до досягнення кінцевих результатів виробництва; найчастіше розподіляється по коефіцієнту трудової участі або внеску. На практиці винагорода може виплачуватися за такі результати: – – – • • смерть співробітника або його близьких родичів; весілля співробітника або його близького родича; для придбання ліків або платного лікування співробітника; при нещасних випадках (пожежа, аварія, травма); до чергової відпуски для придбання путівки; для завершення творчої роботи (книги, дисертації, тощо). збільшення обсягів виробництва; підвищення продуктивності праці (вироблення); підвищення якості продукції, робіт і послуг; своєчасне або дострокове введення в експлуатацію об'єктів; впровадження винаходів і раціоналізаторських пропозицій; економію ресурсів (матеріальних, технічних, фінансових, енергетичних). 3. Трудові і соціальні пільги працівникам — оплата додатково наданих за рішенням трудового колективу (понад передбачених законодавством) відпусків тим з них (у тому числі жінкам), які виховують дітей; вартості путівок на лікування і відпочинок або компенсацій, виданих замість путівок; вартості екскурсій і подорожей. 4. Інші витрати, що носять індивідуальний характер: оплата квартирної плати і найму житла, продовольчих і промислових товарів, продуктових замовлень, проїзних квитків, абонементів в групи здоров'я, підписки на газети і журнали, протезування, всіх видів страхування працівників,

161-2.ppt