4 Показатели производства ТиУ.ppt

- Количество слайдов: 58

Показатели производства товаров и услуг

Показатели производства товаров и услуг

Вопросы: 15. 1. Виды деятельности и характеристика операций в системе рыночных отношений. 15. 2. Система цен и налогов СНС. 15. 3. Понятие и виды продукции и услуг. 15. 4. Показатели и оценка валового выпуска товаров и услуг. 15. 5. Принципы расчета и состав промежуточного потребления. 15. 6. Показатели ВВП и ВДС. Производственный метод исчисления ВВП. 15. 7. Методология разработки счета производства в СНС. 15. 8. Изучение динамики ВВП.

Вопросы: 15. 1. Виды деятельности и характеристика операций в системе рыночных отношений. 15. 2. Система цен и налогов СНС. 15. 3. Понятие и виды продукции и услуг. 15. 4. Показатели и оценка валового выпуска товаров и услуг. 15. 5. Принципы расчета и состав промежуточного потребления. 15. 6. Показатели ВВП и ВДС. Производственный метод исчисления ВВП. 15. 7. Методология разработки счета производства в СНС. 15. 8. Изучение динамики ВВП.

15. 1 Виды деятельности и характеристика операций в системе рыночных отношений

15. 1 Виды деятельности и характеристика операций в системе рыночных отношений

Производственная деятельность в СНС определяется как деятельность, выполняемая под контролем хозяйственного субъекта, при которой осуществляются затраты труда, капитала, товаров и услуг, для создания других товаров и услуг. Экономическая деятельность – это процесс создания полезности, который охватывает все виды человеческой деятельности, направленные на создание продуктов и услуг, удовлетворяющих потребности человека и общества.

Производственная деятельность в СНС определяется как деятельность, выполняемая под контролем хозяйственного субъекта, при которой осуществляются затраты труда, капитала, товаров и услуг, для создания других товаров и услуг. Экономическая деятельность – это процесс создания полезности, который охватывает все виды человеческой деятельности, направленные на создание продуктов и услуг, удовлетворяющих потребности человека и общества.

Производственная деятельность в соответствии с принципами СНС включает производство продуктов и услуг рыночных и нерыночных как легальную, так и нелегальную деятельность, воплощающуюся в производстве товаров и услуг Границы производства определяются в СНС как деятельность единиц-резидентов национальной экономики по производству товаров и услуг.

Производственная деятельность в соответствии с принципами СНС включает производство продуктов и услуг рыночных и нерыночных как легальную, так и нелегальную деятельность, воплощающуюся в производстве товаров и услуг Границы производства определяются в СНС как деятельность единиц-резидентов национальной экономики по производству товаров и услуг.

; результаты естественного") Не включаются в сферу производства: владение активами (даже если это приносит доход); результаты естественного роста растений и животных, происходящего без участия человека; услуги, оказываемые домашними хозяйствами для собственного потребления (приготовление пищи, воспитание детей, уход за больными и престарелыми, уборка и ремонт жилья, ремонт домашнего имущества, транспортных средств, принадлежащих хозяйствам, перевозка членов домашних хозяйств и домашнего имущества и т. д. ).

Не включаются в сферу производства: владение активами (даже если это приносит доход); результаты естественного роста растений и животных, происходящего без участия человека; услуги, оказываемые домашними хозяйствами для собственного потребления (приготовление пищи, воспитание детей, уход за больными и престарелыми, уборка и ремонт жилья, ремонт домашнего имущества, транспортных средств, принадлежащих хозяйствам, перевозка членов домашних хозяйств и домашнего имущества и т. д. ).

") операции с товарами и услугами (производство и использование на различные цели товаров и услуг) операции с доходами (распределение и перераспределение доходов) Группы экономических операции в СНС операции с финансовыми инструментами (приобретение активов, принятие обязательств и др. ) прочие операции, характеризующие изменение активов в результате экстраординарных событий

операции с товарами и услугами (производство и использование на различные цели товаров и услуг) операции с доходами (распределение и перераспределение доходов) Группы экономических операции в СНС операции с финансовыми инструментами (приобретение активов, принятие обязательств и др. ) прочие операции, характеризующие изменение активов в результате экстраординарных событий

Операции с товарами и услугами относятся к производству, обмену и использованию товаров и услуг в отраслях и секторах народного хозяйства. Они включают также операции с товарами и услугами, произведенными в прошлые периоды, и из импорта. Это - операции, которые непосредственно связаны с процессом создания валового внутреннего продукта хозяйственными единицами, а также те, которые относятся к внешней торговле и использованию товаров. К ним относятся такие как • выпуск (производство) товаров и услуг, • промежуточное потребление, • валовое накопление, • экспорт товаров и услуг, • импорт товаров и услуг, • сальдо покупок земли и нематериальных активов.

Операции с товарами и услугами относятся к производству, обмену и использованию товаров и услуг в отраслях и секторах народного хозяйства. Они включают также операции с товарами и услугами, произведенными в прошлые периоды, и из импорта. Это - операции, которые непосредственно связаны с процессом создания валового внутреннего продукта хозяйственными единицами, а также те, которые относятся к внешней торговле и использованию товаров. К ним относятся такие как • выпуск (производство) товаров и услуг, • промежуточное потребление, • валовое накопление, • экспорт товаров и услуг, • импорт товаров и услуг, • сальдо покупок земли и нематериальных активов.

По способу осуществления экономические операции могут быть: двусторонними; односторонними. По характеру своего осуществления экономические операции делятся на две группы: операции на компенсационной основе, когда поток благ, услуг или денег вызывает ответный поток благ, услуг или денег; трансферты.

По способу осуществления экономические операции могут быть: двусторонними; односторонними. По характеру своего осуществления экономические операции делятся на две группы: операции на компенсационной основе, когда поток благ, услуг или денег вызывает ответный поток благ, услуг или денег; трансферты.

http: //www. unece. org/fileadmin/DAM/stats/documents/2007/04/noe/zip. 30. r. pdf Определение теневой экономики. Определяющее условие отнесения теневой деятельности к производственной сфере. Классификация видов деятельности теневой экономики. Доклад

http: //www. unece. org/fileadmin/DAM/stats/documents/2007/04/noe/zip. 30. r. pdf Определение теневой экономики. Определяющее условие отнесения теневой деятельности к производственной сфере. Классификация видов деятельности теневой экономики. Доклад

15. 2 Система цен и налогов СНС

15. 2 Система цен и налогов СНС

В практике составления СНС и межотраслевого баланса применяются следующие виды цен: факторные (используются при составлении межотраслевого баланса) и основные, рыночные цены производителя и покупателя, текущие и сопоставимые цены.

В практике составления СНС и межотраслевого баланса применяются следующие виды цен: факторные (используются при составлении межотраслевого баланса) и основные, рыночные цены производителя и покупателя, текущие и сопоставимые цены.

Факторная цена – включает издержки факторов производства: промежуточное потребление, оплату труда наемных работников и валовую прибыль. Основная цена – это цена, получаемая производителем за единицу реализованного продукта или услуги, без налогов на продукты и на импорт, но с учетом субсидий на продукты и импорт. Формируется на основе стоимости факторов производства (издержек) с добавлением “других чистых налогов на производство”. В основных ценах принято исчислять выпуск в отраслевом разрезе.

Факторная цена – включает издержки факторов производства: промежуточное потребление, оплату труда наемных работников и валовую прибыль. Основная цена – это цена, получаемая производителем за единицу реализованного продукта или услуги, без налогов на продукты и на импорт, но с учетом субсидий на продукты и импорт. Формируется на основе стоимости факторов производства (издержек) с добавлением “других чистых налогов на производство”. В основных ценах принято исчислять выпуск в отраслевом разрезе.

Рыночные цены – это цены производителей и покупателей. Цена производителя – цена, получаемая производителем за единицу товара или услуги, включая налоги на продукты (кроме невычитаемого НДС и налогов на импорт) и исключая субсидии на продукты. Цена покупателя – цена, уплачиваемая покупателем за поставку единицы товара или оказание услуги, включающая любые торгово-транспортные расходы и налоги на продукты (кроме НДС) за вычетом субсидий на продукты.

Рыночные цены – это цены производителей и покупателей. Цена производителя – цена, получаемая производителем за единицу товара или услуги, включая налоги на продукты (кроме невычитаемого НДС и налогов на импорт) и исключая субсидии на продукты. Цена покупателя – цена, уплачиваемая покупателем за поставку единицы товара или оказание услуги, включающая любые торгово-транспортные расходы и налоги на продукты (кроме НДС) за вычетом субсидий на продукты.

Текущая цена – это цена товара на рынке в данный, текущий момент или период времени. Под термином сопоставимые цены понимаются цены на ресурсы, готовую продукцию, услуги на какой-либо период времени, условно принимаемые за базу сравнения при анализе динамики производства, товарооборота, прибыли и других экономических показателей. Например, анализ динамики выпуска продукции в сопоставимых ценах позволяет оценить изменение физических объемов (т. е. исключить влияние динамики цен); то же в действующих ценах — изменение стоимости выпущенной продукции.

Текущая цена – это цена товара на рынке в данный, текущий момент или период времени. Под термином сопоставимые цены понимаются цены на ресурсы, готовую продукцию, услуги на какой-либо период времени, условно принимаемые за базу сравнения при анализе динамики производства, товарооборота, прибыли и других экономических показателей. Например, анализ динамики выпуска продукции в сопоставимых ценах позволяет оценить изменение физических объемов (т. е. исключить влияние динамики цен); то же в действующих ценах — изменение стоимости выпущенной продукции.

Чистые налоги – это разность между налогами и субсидиями. Налоги на производство и импорт – это обязательные, безвозмездные, невозвратные платежи, взимаемые органами государственного управления с производственных единиц в связи с производством и импортом товаров и услуг или использованием факторов производства независимо от наличия прибыли: налоги на продукты и импорт, другие налоги на производство.

Чистые налоги – это разность между налогами и субсидиями. Налоги на производство и импорт – это обязательные, безвозмездные, невозвратные платежи, взимаемые органами государственного управления с производственных единиц в связи с производством и импортом товаров и услуг или использованием факторов производства независимо от наличия прибыли: налоги на продукты и импорт, другие налоги на производство.

, взимаемые пропорционально количеству") Налоги на продукты и импорт – налоги и сборы (отчисления, пошлины), взимаемые пропорционально количеству или стоимости производимых, продаваемых или импортируемых товаров и оказанных услуг или импортируемых предприятиями-резидентами: НДС, акцизы, налоги на отдельные виды услуг, отчисления в целевые бюджетные фонды, налоги на импорт, поступления от биржевых операций и др. Другие налоги на производство – налоги и сборы (пошлины), связанные с использованием факторов производства (земли, активов, рабочей силы), а также государственная пошлина за выдачу специального разрешения (лицензии) на осуществление отдельных видов деятельности или другие обязательные платежи, уплата которых необходима для осуществления деятельности резидента.

Налоги на продукты и импорт – налоги и сборы (отчисления, пошлины), взимаемые пропорционально количеству или стоимости производимых, продаваемых или импортируемых товаров и оказанных услуг или импортируемых предприятиями-резидентами: НДС, акцизы, налоги на отдельные виды услуг, отчисления в целевые бюджетные фонды, налоги на импорт, поступления от биржевых операций и др. Другие налоги на производство – налоги и сборы (пошлины), связанные с использованием факторов производства (земли, активов, рабочей силы), а также государственная пошлина за выдачу специального разрешения (лицензии) на осуществление отдельных видов деятельности или другие обязательные платежи, уплата которых необходима для осуществления деятельности резидента.

Субсидии – это текущие некомпенсируемые выплаты из государственного бюджета предприятиям при условии производства ими определенного вида товаров и услуг. Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, проводимые органами государственного управления, в том числе нерезидентами, предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Включают: субсидии на продукты и импорт, другие субсидии на производство.

Субсидии – это текущие некомпенсируемые выплаты из государственного бюджета предприятиям при условии производства ими определенного вида товаров и услуг. Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, проводимые органами государственного управления, в том числе нерезидентами, предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Включают: субсидии на продукты и импорт, другие субсидии на производство.

Субсидии на продукты – субсидии, предоставляемые за единицу произведенного товара или оказанной услуги, то есть пропорционально количеству или стоимости производимых и продаваемых товаров и оказанных услуг или импортируемых резидентами (субсидии государственным организациям, расходы на погашение убытков организаций, прочие субсидии). Другие субсидии на производство – это субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства: на фонд заработной платы, предоставляемые исходя из общего фонда заработной платы, общей численности работающих или с использованием труда особого контингента лиц (инвалидов, безработных), за счет которых частично или полностью покрываются издержки организаций по созданию дополнительных рабочих мест, на профессиональное обучение и тому подобное; субсидии на сокращение загрязнения окружающей среды, предоставляемые на частичное или полное покрытие издержек, связанных с дополнительными работами по сокращению или ликвидации выброса загрязняющих веществ в окружающую среду и др.

Субсидии на продукты – субсидии, предоставляемые за единицу произведенного товара или оказанной услуги, то есть пропорционально количеству или стоимости производимых и продаваемых товаров и оказанных услуг или импортируемых резидентами (субсидии государственным организациям, расходы на погашение убытков организаций, прочие субсидии). Другие субсидии на производство – это субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства: на фонд заработной платы, предоставляемые исходя из общего фонда заработной платы, общей численности работающих или с использованием труда особого контингента лиц (инвалидов, безработных), за счет которых частично или полностью покрываются издержки организаций по созданию дополнительных рабочих мест, на профессиональное обучение и тому подобное; субсидии на сокращение загрязнения окружающей среды, предоставляемые на частичное или полное покрытие издержек, связанных с дополнительными работами по сокращению или ликвидации выброса загрязняющих веществ в окружающую среду и др.

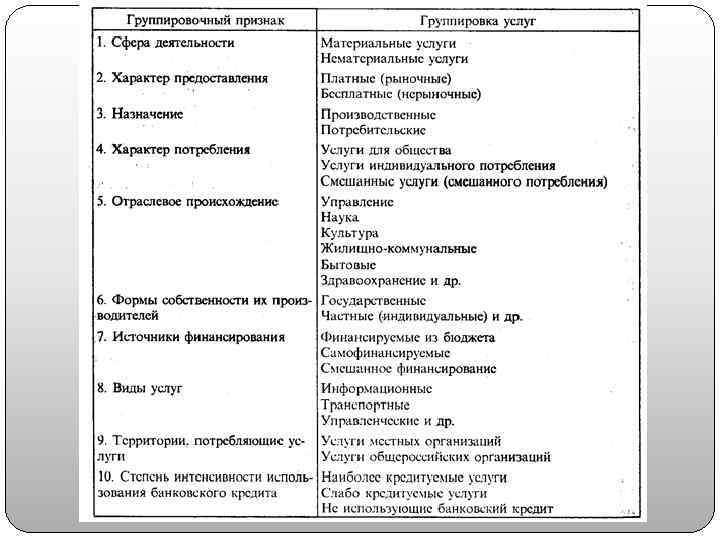

15. 3 Понятие и виды продукции и услуг

15. 3 Понятие и виды продукции и услуг

Продукция - совокупность продуктов, явившихся результатом производства отдельного предприятия, отрасли промышленности, сельского хозяйства или всего народного хозяйства страны за определенный промежуток времени. Под продуктами понимаются результаты труда, имеющие материально- вещественную форму (включая энергию). Услугами считаются результаты деятельности, удовлетворяющие определенно личные и общественные потребности, но не выражающиеся в форме материальных благ. Сюда входят услуги как материального, так и нематериального характера.

Продукция - совокупность продуктов, явившихся результатом производства отдельного предприятия, отрасли промышленности, сельского хозяйства или всего народного хозяйства страны за определенный промежуток времени. Под продуктами понимаются результаты труда, имеющие материально- вещественную форму (включая энергию). Услугами считаются результаты деятельности, удовлетворяющие определенно личные и общественные потребности, но не выражающиеся в форме материальных благ. Сюда входят услуги как материального, так и нематериального характера.

Выпуск товаров и услуг товары - продукты и услуги, обычно предназначенные для продажи на рынке по цене, покрывающей издержки их производства условно исчисленная продукция финансовых посредников условно исчисленная стоимость проживания в собственном жилище оказание нерыночных услуг

Выпуск товаров и услуг товары - продукты и услуги, обычно предназначенные для продажи на рынке по цене, покрывающей издержки их производства условно исчисленная продукция финансовых посредников условно исчисленная стоимость проживания в собственном жилище оказание нерыночных услуг

Рыночной является произведенная в текущем периоде продукция, которая предлагается для использования по следующим направлениям: продажа по экономически значимым ценам, т. е. ценам, оказывающим существенное влияние на спрос и предложение: услуги транспорта, торговли, платные услуги культуры, образования, здравоохранения, бытовые услуги, услуги финансового посредничества и др. обмен по бартеру; предоставление продукции работникам в качестве оплаты труда; оставление в виде запасов материальных оборотных средств для рыночного использования в последующих периодах; передача внутри предприятия одним заведением другому для производственного использования в текущем или последующих периодах.

Рыночной является произведенная в текущем периоде продукция, которая предлагается для использования по следующим направлениям: продажа по экономически значимым ценам, т. е. ценам, оказывающим существенное влияние на спрос и предложение: услуги транспорта, торговли, платные услуги культуры, образования, здравоохранения, бытовые услуги, услуги финансового посредничества и др. обмен по бартеру; предоставление продукции работникам в качестве оплаты труда; оставление в виде запасов материальных оборотных средств для рыночного использования в последующих периодах; передача внутри предприятия одним заведением другому для производственного использования в текущем или последующих периодах.

Нерыночное производство охватывает произведенные в текущем периоде товары и услуги, которые: используются для собственного конечного потребления или для накопления основного капитала; предоставляются институциональным единицам бесплатно или по ценам, не влияющим на спрос (по экономически незначимым ценам); оставляются в виде запасов материальных оборотных средств производителем для нерыночного использования в последующих периодах. Сюда относятся также жилищные услуги, оказанные владельцами домов и квартир для собственного потребления.

Нерыночное производство охватывает произведенные в текущем периоде товары и услуги, которые: используются для собственного конечного потребления или для накопления основного капитала; предоставляются институциональным единицам бесплатно или по ценам, не влияющим на спрос (по экономически незначимым ценам); оставляются в виде запасов материальных оборотных средств производителем для нерыночного использования в последующих периодах. Сюда относятся также жилищные услуги, оказанные владельцами домов и квартир для собственного потребления.

Рыночные услуги – это услуги, которые являются объектом купли-продажи и проведенья единицами, издержки которых целиком или в значительной мере покрываются за счет выручки от реализации этих услуг. Нерыночные услуги – это услуги, издержки которых целиком или главным образом покрываются за счет государственного бюджета, добровольных взносов домашних хозяйств или отходов от себестоимости.

Рыночные услуги – это услуги, которые являются объектом купли-продажи и проведенья единицами, издержки которых целиком или в значительной мере покрываются за счет выручки от реализации этих услуг. Нерыночные услуги – это услуги, издержки которых целиком или главным образом покрываются за счет государственного бюджета, добровольных взносов домашних хозяйств или отходов от себестоимости.

Условно исчисленная продукция банков (подразумевается продукция коммерческих банков, в то время как продукция Национального государственного банка будет нерыночной услугой) – эти продукция, произведенная финансовые учреждениями, выступающими финансовыми посредниками, занимающимися на коммерческой основе сбором, переводом и распределением финансовых ресурсов, и исчисляется она как разница между валовым доходом от деятельности (кроме дохода от инвестирования собственных средств) и суммой процентов, выплаченных банками кредиторам.

Условно исчисленная продукция банков (подразумевается продукция коммерческих банков, в то время как продукция Национального государственного банка будет нерыночной услугой) – эти продукция, произведенная финансовые учреждениями, выступающими финансовыми посредниками, занимающимися на коммерческой основе сбором, переводом и распределением финансовых ресурсов, и исчисляется она как разница между валовым доходом от деятельности (кроме дохода от инвестирования собственных средств) и суммой процентов, выплаченных банками кредиторам.

15. 4 Показатели и оценка валового выпуска товаров и услуг Выпуск товаров и услуг (далее – выпуск) – суммарная стоимость товаров и услуг, являющихся результатом экономической деятельности резидентов в отчетном периоде. Различают рыночный и нерыночный выпуск.

15. 4 Показатели и оценка валового выпуска товаров и услуг Выпуск товаров и услуг (далее – выпуск) – суммарная стоимость товаров и услуг, являющихся результатом экономической деятельности резидентов в отчетном периоде. Различают рыночный и нерыночный выпуск.

В объем рыночного выпуска товаров и услуг текущего периода включаются товары и услуги, которые были произведены в этом же периоде и которые: реализованы по рыночным ценам; обменены по бартеру на другие товары и услуги; предоставлены работодателями своим работникам в качестве оплаты труда в натуральной форме; оставлены в виде запасов материальных оборотных средств производителем для рыночного использования в последующих периодах; переданы внутри предприятия одним заведением другому для производственного использования в текущем или последующих периодах.

В объем рыночного выпуска товаров и услуг текущего периода включаются товары и услуги, которые были произведены в этом же периоде и которые: реализованы по рыночным ценам; обменены по бартеру на другие товары и услуги; предоставлены работодателями своим работникам в качестве оплаты труда в натуральной форме; оставлены в виде запасов материальных оборотных средств производителем для рыночного использования в последующих периодах; переданы внутри предприятия одним заведением другому для производственного использования в текущем или последующих периодах.

Нерыночный выпуск охватывает произведенные в текущем периоде товары и услуги, которые: использованы, для собственного конечного потребления или накопления основного капитала; предоставлены другим институциональным единицам бесплатно или по ценам, не влияющим на спрос; оставлены в виде запасов материальных оборотных средств производителем для нерыночного использования в последующих периодах.

Нерыночный выпуск охватывает произведенные в текущем периоде товары и услуги, которые: использованы, для собственного конечного потребления или накопления основного капитала; предоставлены другим институциональным единицам бесплатно или по ценам, не влияющим на спрос; оставлены в виде запасов материальных оборотных средств производителем для нерыночного использования в последующих периодах.

Показатели валового выпуска в отдельных секторах экономики. Доклад

Показатели валового выпуска в отдельных секторах экономики. Доклад

15. 5 Принципы расчета и состав промежуточного потребления Промежуточное потребление – стоимость товаров и услуг, которые потребляются в отчетном периоде в процессе производства.

15. 5 Принципы расчета и состав промежуточного потребления Промежуточное потребление – стоимость товаров и услуг, которые потребляются в отчетном периоде в процессе производства.

По методологии СНС промежуточное потребление включает все товары и услуги, полностью и однократно используемые в процессе производства, а также расходы на закупку военного снаряжения и оборудования (корабли, самолеты, танки, ракетные установки и т. д. ). В состав промежуточного потребления включаются текущие затраты предприятий и организаций на приобретение товаров и услуг в размере фактической стоимости затрат, включаемых в издержки производства с учетом торговотранспортных наценок. В промежуточном потреблении не учитываются расходы на приобретение предметов длительного пользования (за исключением военной техники), которые по концепции СНС включаются в состав основного капитала. Для нерыночных отраслей органов государственного управления и некоммерческих организаций промежуточное потребление уменьшается на сальдо продаж (или увеличивается на сальдо покупок) существующих потребительских товаров.

По методологии СНС промежуточное потребление включает все товары и услуги, полностью и однократно используемые в процессе производства, а также расходы на закупку военного снаряжения и оборудования (корабли, самолеты, танки, ракетные установки и т. д. ). В состав промежуточного потребления включаются текущие затраты предприятий и организаций на приобретение товаров и услуг в размере фактической стоимости затрат, включаемых в издержки производства с учетом торговотранспортных наценок. В промежуточном потреблении не учитываются расходы на приобретение предметов длительного пользования (за исключением военной техники), которые по концепции СНС включаются в состав основного капитала. Для нерыночных отраслей органов государственного управления и некоммерческих организаций промежуточное потребление уменьшается на сальдо продаж (или увеличивается на сальдо покупок) существующих потребительских товаров.

Промежуточное потребление включает следующие элементы: товары, потребленные экономической единицей в течение данного периода; услуги, купленные в течение данного периода (за исключением услуг, связанных с передачей прав собственности на землю, здания, другой основной капитал и нематериальные активы (такие услуги рассматриваются как валовое накопление); услуги транспорта и торговли в отношении товаров, предназначенных для накопления); товары и рыночные услуги, произведенные для собственного потребления; условно исчисленную продукцию банков, которая не распределяется между отраслями, но ее итог рассматривается как промежуточное потребление некоторой условной единицы; командировочные расходы (в части оплаты услуг гостиниц и проезда);

Промежуточное потребление включает следующие элементы: товары, потребленные экономической единицей в течение данного периода; услуги, купленные в течение данного периода (за исключением услуг, связанных с передачей прав собственности на землю, здания, другой основной капитал и нематериальные активы (такие услуги рассматриваются как валовое накопление); услуги транспорта и торговли в отношении товаров, предназначенных для накопления); товары и рыночные услуги, произведенные для собственного потребления; условно исчисленную продукцию банков, которая не распределяется между отраслями, но ее итог рассматривается как промежуточное потребление некоторой условной единицы; командировочные расходы (в части оплаты услуг гостиниц и проезда);

: представительские расходы; покупки домашними хозяйствами инструментов, спецодежды для") Промежуточное потребление включает следующие элементы (продолжение): представительские расходы; покупки домашними хозяйствами инструментов, спецодежды для работы; покупки товаров и услуг органами госуправления, предназначенных для оказания нерыночных услуг (за исключением пособий но социальному обеспечению в натуральной форме, предоставленных домашним хозяйствам); покупки производителями мелких инструментов, запасных частей (средств производства); плату за аренду зданий и платежи за прокат других основных фондов; платежи за научные разработки, рекламу, исследования рынка и др. ; покупки товаров длительного пользования военными ведомствами.

Промежуточное потребление включает следующие элементы (продолжение): представительские расходы; покупки домашними хозяйствами инструментов, спецодежды для работы; покупки товаров и услуг органами госуправления, предназначенных для оказания нерыночных услуг (за исключением пособий но социальному обеспечению в натуральной форме, предоставленных домашним хозяйствам); покупки производителями мелких инструментов, запасных частей (средств производства); плату за аренду зданий и платежи за прокат других основных фондов; платежи за научные разработки, рекламу, исследования рынка и др. ; покупки товаров длительного пользования военными ведомствами.

Промежуточное потребление не включает: покупки органами госуправления продовольственных продуктов и военной формы для вооруженных сил, которые условно рассматриваются как конечное потребление домашних хозяйств; затраты отраслей экономики на реконструкцию или капитальный ремонт собственных зданий и сооружений, машин и оборудования; расходы, связанные с передачей права на владение землей и другими товарами капитального характера; арендную плату за пользование землей и нематериальными фондами; стоимость ресурсов, затраченных отраслями экономики на геологоразведочные работы и эксплуатационное бурение скважин для добычи нефти и природного газа.

Промежуточное потребление не включает: покупки органами госуправления продовольственных продуктов и военной формы для вооруженных сил, которые условно рассматриваются как конечное потребление домашних хозяйств; затраты отраслей экономики на реконструкцию или капитальный ремонт собственных зданий и сооружений, машин и оборудования; расходы, связанные с передачей права на владение землей и другими товарами капитального характера; арендную плату за пользование землей и нематериальными фондами; стоимость ресурсов, затраченных отраслями экономики на геологоразведочные работы и эксплуатационное бурение скважин для добычи нефти и природного газа.

представляет собой стоимость основных средств, потребленных в данный") Потребление основного капитала в СНС (ПОК) представляет собой стоимость основных средств, потребленных в данный период при нормальном процессе износа и предсказуемом выбытии, включая предусмотренные страховкой потери основных фондов вследствие аварий. Для того, чтобы потребление основного капитала было сопоставимо с другими показателями счета производства, его стоимость необходимо определять в тех же текущих ценах, что используются для оценки выпущенной продукции и промежуточного потребления. По величине потребления основного капитала может существенно отличаться от амортизации, фиксируемой в бухгалтерском учете. Это отличие объясняется наличием инфляции.

Потребление основного капитала в СНС (ПОК) представляет собой стоимость основных средств, потребленных в данный период при нормальном процессе износа и предсказуемом выбытии, включая предусмотренные страховкой потери основных фондов вследствие аварий. Для того, чтобы потребление основного капитала было сопоставимо с другими показателями счета производства, его стоимость необходимо определять в тех же текущих ценах, что используются для оценки выпущенной продукции и промежуточного потребления. По величине потребления основного капитала может существенно отличаться от амортизации, фиксируемой в бухгалтерском учете. Это отличие объясняется наличием инфляции.

") 15. 6 Показатели ВВП и ВДС. Производственный метод исчисления ВВП Валовая добавленная стоимость (ВДС) – разность между выпуском и промежуточным потреблением.

15. 6 Показатели ВВП и ВДС. Производственный метод исчисления ВВП Валовая добавленная стоимость (ВДС) – разность между выпуском и промежуточным потреблением.

– основной экономический индикатор в зарубежной и отечественной статистике и") Валовой внутренний продукт (ВВП) – основной экономический индикатор в зарубежной и отечественной статистике и является показателем стоимости товаров и услуг, созданных в результате производственной деятельности институциональных единиц на экономической территории данной страны. ВВП измеряет стоимость, созданную как резидентами, так и нерезидентами на экономической территории данной страны, но не учитывает стоимость, созданную резидентами за пределами данной страны. ВВП характеризует стоимость произведенных во всех отраслях экономики и предназначенных для конечного потребления, накопления и чистого экспорта товаров и услуг.

Валовой внутренний продукт (ВВП) – основной экономический индикатор в зарубежной и отечественной статистике и является показателем стоимости товаров и услуг, созданных в результате производственной деятельности институциональных единиц на экономической территории данной страны. ВВП измеряет стоимость, созданную как резидентами, так и нерезидентами на экономической территории данной страны, но не учитывает стоимость, созданную резидентами за пределами данной страны. ВВП характеризует стоимость произведенных во всех отраслях экономики и предназначенных для конечного потребления, накопления и чистого экспорта товаров и услуг.

Согласно положениям СНС объем валового внутреннего продукта может быть рассчитан тремя методами: производственным (на стадии производства); распределительным (на стадии образования доходов); методом конечного использования (на стадии конечного использования).

Согласно положениям СНС объем валового внутреннего продукта может быть рассчитан тремя методами: производственным (на стадии производства); распределительным (на стадии образования доходов); методом конечного использования (на стадии конечного использования).

ВВП производственным методом рассчитывается как сумма валовых добавленных стоимостей по всем видам экономической деятельности и чистых налогов на продукты (налоги на продукты за вычетом субсидий на продукты).

ВВП производственным методом рассчитывается как сумма валовых добавленных стоимостей по всем видам экономической деятельности и чистых налогов на продукты (налоги на продукты за вычетом субсидий на продукты).

ВВП исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты. Различают добавленную стоимость на уровне отрасли (сектора) экономики и на уровне народного хозяйства в целом. Добавленная стоимость на уровне отрасли или сектора (ВДС) отличается от стоимости по экономике в целом (ВВП) размером чистых налогов на продукты и импорт, которые могут быть определены только на уровне народного хозяйства.

ВВП исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты. Различают добавленную стоимость на уровне отрасли (сектора) экономики и на уровне народного хозяйства в целом. Добавленная стоимость на уровне отрасли или сектора (ВДС) отличается от стоимости по экономике в целом (ВВП) размером чистых налогов на продукты и импорт, которые могут быть определены только на уровне народного хозяйства.

ВВП в основных ценах – сумма валовых добавленных стоимостей видов экономической деятельности. ВВП в рыночных ценах – ВВП в основных ценах, увеличенный на величину чистых налогов на продукты (налоги на продукты за вычетом субсидий на продукты).

ВВП в основных ценах – сумма валовых добавленных стоимостей видов экономической деятельности. ВВП в рыночных ценах – ВВП в основных ценах, увеличенный на величину чистых налогов на продукты (налоги на продукты за вычетом субсидий на продукты).

получена в") В тех случаях, когда оценка выпуска товаров и услуг (и ВДС) получена в основных ценах взаимосвязь между суммой ВДС отраслей или секторов экономики может быть выражена как: Когда выпуск товаров и услуг и добавленной стоимости выражены в ценах производителя, взаимосвязь между суммой ВДС, отраслей и секторов экономики и ВВП определяется следующим образом:

В тех случаях, когда оценка выпуска товаров и услуг (и ВДС) получена в основных ценах взаимосвязь между суммой ВДС отраслей или секторов экономики может быть выражена как: Когда выпуск товаров и услуг и добавленной стоимости выражены в ценах производителя, взаимосвязь между суммой ВДС, отраслей и секторов экономики и ВВП определяется следующим образом:

— это совокупная стоимость товаров и услуг в рыночных ценах,") Валовой национальный продукт (ВНП) — это совокупная стоимость товаров и услуг в рыночных ценах, произведенных в экономике за год независимо от местонахождения национальных предприятий (в своей стране или за рубежом). При этом исключаются все непроизводственные сделки (финансовые или связанные с перепродажей конечной продукции). Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом. В случае если сальдо внешней торговли положительно, то имеет место чистый экспорт.

Валовой национальный продукт (ВНП) — это совокупная стоимость товаров и услуг в рыночных ценах, произведенных в экономике за год независимо от местонахождения национальных предприятий (в своей стране или за рубежом). При этом исключаются все непроизводственные сделки (финансовые или связанные с перепродажей конечной продукции). Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом. В случае если сальдо внешней торговли положительно, то имеет место чистый экспорт.

определяется как стоимость выпуска товаров и услуг за вычетом") Чистая добавленная стоимость (ЧДС) определяется как стоимость выпуска товаров и услуг за вычетом промежуточного потребления и потребления основного капитала.

Чистая добавленная стоимость (ЧДС) определяется как стоимость выпуска товаров и услуг за вычетом промежуточного потребления и потребления основного капитала.

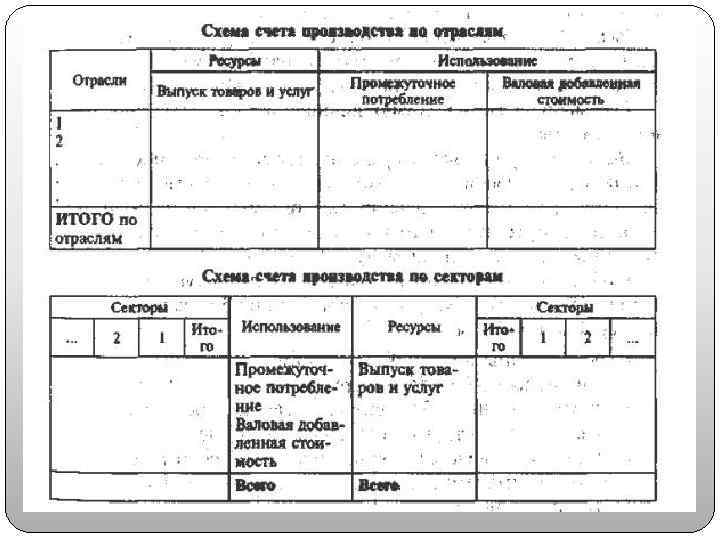

15. 7 Методология разработки счета производства в СНС Все операции, относящиеся к процессу производства, в СНС отражаются в счете производства. Счет производства разрабатывается для предприятий и отраслей, секторов, а также в целом для внутренней экономики с целью характеристики производственной деятельности резидентов.

15. 7 Методология разработки счета производства в СНС Все операции, относящиеся к процессу производства, в СНС отражаются в счете производства. Счет производства разрабатывается для предприятий и отраслей, секторов, а также в целом для внутренней экономики с целью характеристики производственной деятельности резидентов.

Ресурсы Выпуск товаров") Счет производства для экономики в целом Виды использования Промежуточное потребление (ПП) Ресурсы Выпуск товаров и услуг (ВВ) Чистые налоги на ВВП в рыночных ценах продукты импорт Всего

Счет производства для экономики в целом Виды использования Промежуточное потребление (ПП) Ресурсы Выпуск товаров и услуг (ВВ) Чистые налоги на ВВП в рыночных ценах продукты импорт Всего

15. 8 Изучение динамики ВВП

15. 8 Изучение динамики ВВП

Пересчет ВДС или ВВП в постоянные цены Метод экстраполяции Пересчет осуществляется на основе использования следующего равенства:

Пересчет ВДС или ВВП в постоянные цены Метод экстраполяции Пересчет осуществляется на основе использования следующего равенства:

Пересчет ВДС или ВВП в постоянные цены Метод одинарного дефлятирования

Пересчет ВДС или ВВП в постоянные цены Метод одинарного дефлятирования

Пересчет ВДС или ВВП в постоянные цены Метод двойного дефлятирования ü валовой выпуск переоцениваться из текущих цен в постоянные с помощью индексадефлятора по валовому выпуску: ü используя индекс – дефлятор, определяем валовой выпуск отчетного периода в постоянных ценах:

Пересчет ВДС или ВВП в постоянные цены Метод двойного дефлятирования ü валовой выпуск переоцениваться из текущих цен в постоянные с помощью индексадефлятора по валовому выпуску: ü используя индекс – дефлятор, определяем валовой выпуск отчетного периода в постоянных ценах:

üаналогично определяем по промежуточному потреблению: üпромежуточный продукт в постоянных ценах: üопределяем ВВП в постоянных ценах:

üаналогично определяем по промежуточному потреблению: üпромежуточный продукт в постоянных ценах: üопределяем ВВП в постоянных ценах:

дефлятирование экстраполяция нет данных о

дефлятирование экстраполяция нет данных о

Для анализа влияния на изменение ВВП изменения цен и физического объема ВВП используют следующую факторную модель:

Для анализа влияния на изменение ВВП изменения цен и физического объема ВВП используют следующую факторную модель:

Для анализа влияния на изменение ВВП объема валового выпуска и доли ВВП в ВВ используют следующую индексную модель:

Для анализа влияния на изменение ВВП объема валового выпуска и доли ВВП в ВВ используют следующую индексную модель:

Факторный анализ

Факторный анализ