5 Показатели доходов.ppt

- Количество слайдов: 49

Показатели образования, распределения и использования доходов

Вопросы: 16. 1. Образование и показатели первичных доходов. 16. 2. Методология разработки счета образования доходов. Определение ВВП распределительным методом. 16. 3. Показатели и счет первичного распределения доходов. 16. 4. Показатели и счет перераспределения (вторичного распределения) доходов. 16. 5. Показатели и счета конечного использования доходов. Определение ВВП методом конечного использования. 16. 6. Счет товаров и услуг.

Образование первичных доходов в сфере производства товаров и услуг на экономической территории страны. Основные показатели первичных доходов. Валовая заработная плата, фактические отчисления предприятий и организаций на социальное страхо вание и условно исчисленные отчисления на социальное страхование как элементы оплаты труда работников, работающих по найму. Налоги на произ водство и импорт, их учет. Прибыль и приравненные к ней доходы как со ставляющие первичного распределения дохода. Понятие смешанного дохода. Определение валовой и чистой прибыли экономики. Методология разработки счета образования доходов для секторов эко номики и для народного хозяйства страны. Определение валового внутреннего продукта распределительным ме тодом. Показатели первичного распределения доходов на уровне националь ной экономики с учетом отношений с другими странами. Состав доходов от собственности. Чистые первичные доходы и доходы от собственности из за границы. Сальдо заработной платы, полученной за границей и выплаченной в Беларуси нерезидентам. Разработка счета распределения первичных доходов. Определение валового и чистого национального дохода. Показатели перераспределения (вторичного распределения) доходов. Состав текущих трансфертов. Чистые текущие трансферты из за границы. Разработка счета вторичного распределения доходов. Определение валового располагаемого дохода. Процесс перераспределения доходов в натуральной форме. Состав социальных трансфертов в натуральной форме. Определение объема скорректированного располагаемого дохода по секторам экономики и по стране в целом. Статистика конечного использования доходов. Показатели конечного национального потребления. Состав расходов на конечное потребление до машних хозяйств, государственных учреждений и некоммерческих организа ций, обслуживающих домашние хозяйства. Разработка счета использования располагаемого дохода. Показатели валового и чистого национального сбережения. Разработка счета использова ния скорректированного располагаемого дохода. Процесс образования фак тического конечного потребления. Индивидуальное и коллективное конечное потребление. Счет товаров и услуг определение валового внутреннего продукта по методу конечного использования. Изучение структуры валового внутреннего продукта на стадии конечного использования. Анализ взаимосвязи показателей производства, образования и исполь зования доходов.

16. 1 Образование и показатели первичных доходов

В СНС производится изучение доходов на стадии их образования, распределения и конечного использования. Доходы, которые получают институциональные единицы в результате их участия в процессе производства или владения активами, называются первичными доходами. Они выплачиваются из добавленной стоимости, созданной в процессе производства.

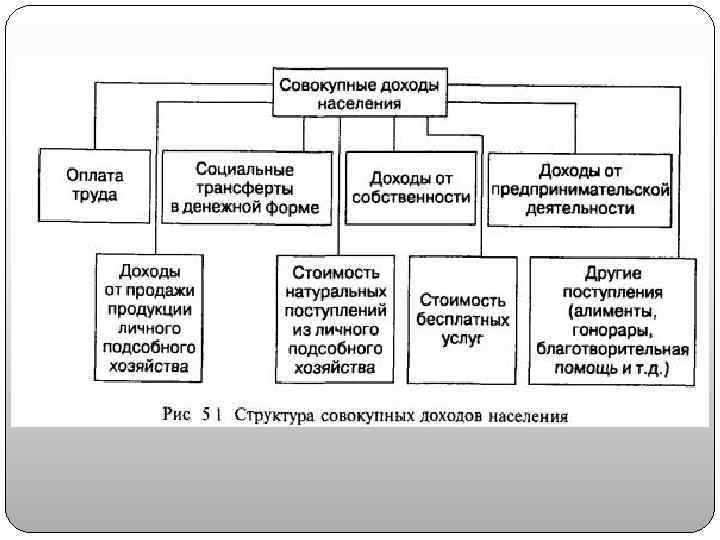

По составу первичные доходы включают факторные доходы и доходы от собственности. Факторные доходы формируются из заработной платы рабочих, налогов на производство и на импорт, чистой прибыли и приравненных к ней доходов. Доходы от собственности образуются от предоставления в пользование (взаймы или в аренду) финансовых и нефинансовых непроизводственных материальных активов, включая землю, другим единицам для использования в производственной деятельности (чистая рента от аренды земли, проценты от ссуд, дивидендов, нераспределенная прибыль предприятий, занимающихся прямыми инвестициями и др. ).

Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику в обмен за работу, выполненную в течение отчетного периода. основные компоненты валовая заработная плата отчисления на социальную защиту работников

В состав заработной платы не включаются: расходы промежуточного потребления, осуществляемые в интересах производства (командировочные, стоимость выданной спецодежды и т. д. ); выплаты рабочим, не являющиеся вознаграждением за труд (пособия по временной нетрудоспособности, на детей, пенсии и т. д. ); стоимость передаваемого в собственность работников жилья и расходов на погашение ссуд, выданных работникам для улучшения жилищных условий.

Отчисления на социальную защиту работников Фактические отчисления на социальное страхование состоят из взносов, производимых в государственные и негосударственные фонды социального страхования в соответствии с программами социального обеспечения и социального страхования населения. Данные платежи являются основным источником средств для выплат социальных пособий при определенных условиях, снижающий уровень благосостояния работника. Условно начисленные отчисления на социальное страхование – это социальные пособия, выплачиваемые непосредственно предпринимателями своим работникам, бывшим работникам, их иждивенцам за счет собственных средств.

(ВПЭ) это разность между")

Валовая прибыль и приравненные к ней доходы (валовой смешанный доход) (ВПЭ) это разность между ВВП и расходами производителей, связанными с оплатой труда наемных работников, и чистых налогов на производство и импорт. ВПЭ (ВСД) характеризует прибыль или убыток, полученные резидентами от производства до учета доходов от собственности.

Термин «смешанный доход» применяется для некорпоративных предприятий, которыми владеют члены домашних хозяйств и в которых их члены могут не получать плату за работу сектор домашних хозяйств. Понятие «смешанный доход» включает совокупный доход от труда самостоятельных хозяев и от капитала. Разделить эти виды дохода домашних хозяйств практически невозможно, поэтому они показываются вместе для счета образования доходов.

– это")

Прибыль может измеряться в валовом и чистом исчислении. Чистая прибыль экономики (ЧПЭ) – это показатель макроэкономической прибыли в СНС. Чистая прибыль получается исключением из валовой прибыли потребления основного капитала (ПОК) – амортизации и является платой за риск и ответственность предпринимателей. ВПЭ = ВДС – ОТ – Н + С ЧПЭ = ВПЭ – ПОК

Анализ изменения суммы оплаты труда можно также проводить с помощью следующей индексной модели: где – уровень оплаты труда в ВВП Аналогично работают индексные модели для ЧНП и ВПЭ:

16. 2 Методология разработки счета образования доходов. Определение ВВП распределительным методом

Анализ распределительных процессов начинается с составления счета образования доходов по отраслям, секторам и экономике в целом. Его назначение заключается в том, чтобы показать, из каких компонентов состоит ВДС и ВВП, какие расходы, связанные непосредственно с процессом производства, должны быть возмещены.

Схема счета образования доходов Виды использования Ресурсы 2. Оплата труда наемных работников 1. Валовая (ОТ) добавленная 3. Налоги на производство (НПр) стоимость 4. Налоги на импорт (НИ) (ВДС) 5. Субсидии (С) (-) 6. Валовая прибыль и приравненные к ней доходы (валовой смешанный доход) (ВПЭ) 7. Потребление основного капитала (ПОК) 8. Чистая прибыль и приравненные к ней доходы (чистый смешанный доход) (ЧПЭ)

Согласно положениям СНС объем валового внутреннего продукта может быть рассчитан тремя методами: производственным (на стадии производства); распределительным (на стадии образования доходов); методом конечного использования (на стадии конечного использования). Расчет валового внутреннего продукта распределительным методом:

16. 3 Показатели и счет первичного распределения доходов

Схема счета первичного распределения доходов Виды использования Ресурсы 6. Доходы от собственности, 1. Прибыль и приравненные к переданные «остальному ней доходы (смешанный доход) миру» 2. Оплата труда наемных работников 3. Налоги на производство и импорт 4. Субсидии (вычитаются) 7. Валовый национальный 5. Доходы от собственности, продукт (ВНД) - сальдо полученные от «остального первичных доходов мира»

На основе счета распределения первичных доходов путем сложения сальдо первичных доходов по всем секторам экономики можно получить показатели валового и чистого национального дохода. Валовой национальный доход (ВНД) представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран.

Валовый национальный доход – это сумма валовых сальдо первичных доходов всех секторов экономики. Чистый национальный доход равен разности валового национального дохода и потребления основных фондов. Таким образом, ВНД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из за границы (за вычетом первичных доходов, выплаченных нерезидентам).

Взаимосвязь показателей

доходов")

16. 4 Показатели и счет перераспределения (вторичного распределения) доходов

На втором этапе распределения доходов происходит перераспределение доходов через текущие трансферты. Трансферты – это безвозмездная передача товаров, услуг или активов одной институциональной единицей другой. Они характеризуют перераспределение доходов. Данное перераспределение отражается на счете вторичного распределения дохода, в котором происходит переход от сальдо первичных доходов институциональной единицы или сектора к располагаемому доходу.

отличается от ВНД на сальдо текущих перераспределительных платежей (текущих")

Валовой национальный располагаемый доход (ВНРД) отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных из за границы. Эти трансферты могут включать гуманитарную помощь, подарки родственников, получаемые из за границы, штрафы и пени, выплачиваемые резидентами за границей. Таким образом, ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. Он может быть определен путем суммирования валовых располагаемых доходов всех секторов экономики.

доходов Виды использования 3. Текущие трансферты, переданные 4. Валовой")

Схема счета перераспределения (вторичного распределения) доходов Виды использования 3. Текущие трансферты, переданные 4. Валовой располагаемый доход 5. Потребление основного капитала 6. Чистый располагаемый доход Ресурсы 1. Сальдо первичных доходов (ВНД) 2. Текущие трансферты, полученные

Текущие трансферты включают: текущие подоходные налоги, налоги на имущество, взносы на социальное страхование, социальные пособия и др. К другим текущим трансфертам относятся: чистые взносы на страхование, взносы на страхование от несчастных случаев, пени, штрафы, трансферты структуре органов государственного управления, трансферты международного сотрудничества.

К текущим подоходным налогам относят все налоги, кроме налогов на производство и нерегулярных налогов на капитал и материальные ценности. Это налоги на доходы от прироста капитала, регулярно взимаемые налоги на собственность и пр. Подоходные налоги взимаются из доходов частных лиц, домашних хозяйств, некоммерческих организаций и с прибыли корпоративных предприятий. Взносы в фонды социального страхования состоят из взносов частных лиц, работодателей. Они осуществляются в денежной форме. Выплаты по социальному страхованию производятся в денежной и натуральной формах. Выплаты в денежной форме производятся домашним хозяйствам как пособие или пенсия. Выплаты в натуральной форме – это товары и услуги, поступающие в хозяйство бесплатно или по сниженным ценам. Это медицинская помощь, стоимость проезда, стоимость лекарств и т. д. Социальные пособия выплачиваются в случаях, не предусмотренных социальным страхованием: в случаях стихийного бедствия, ветеранам войны, малообеспеченным семьям.

Располагаемый доход определяется разницей сальдо первичных доходов и сальдо текущих трансфертов. Он может быть показан в валовом и чистом выражении, а на уровне национальной экономики определяется национальный доход путем добавления к располагаемому доходу сальдо всех текущих трансфертов между единицами резидентами и нерезидентами.

К показателям перераспределения доходов относят также скорректированный располагаемый доход, который отличается от располагаемого на величину трансфертов в натуральной форме. Социальные трансферты в натуральной форме не предоставляются нефинансовыми и финансовыми предприятиями, следовательно, расчет скорректированного располагаемого дохода производится только по трем секторам: домашние хозяйства, государственные учреждения, НКО.

Счет перераспределения дохода в натуральной форме Виды использования 3. Социальные трансферты в натуральной форме (переданные) 4. Скорректированный располагаемый доход Ресурсы 1. Располагаемый доход 2. Социальные трансферты в натуральной форме (полученные)

Взаимосвязь макроэкономических показателей

16. 5 Показатели и счета конечного использования доходов. Определение ВВП методом конечного использования

Использование доходов осуществляется путем распределения дохода на конечное потребление и сбережения. Конечное потребление включает стоимость товаров и услуг, использованных домашним хозяйством или обществом в целом для удовлетворения своих индивидуальных и коллективных нужд и потребностей. ВНР Д Валовое национальное сбережение часть валового национального располагаемого дохода, которая не израсходована на конечное потребление товаров и услуг.

Расходы на конечное потребление определяются по трем секторам экономики: домашним хозяйствам, государственным учреждениям, НКО, обслуживающим домашние хозяйства. При этом расходы государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, совпадают со стоимостью нерыночных услуг, оказываемых этими организациями.

Схема счета использования располагаемого дохода Виды использования Ресурсы 2. Расходы на конечное потребление: домашних хозяйств; государственных учреждений: - на индивидуальные товары и услуги; - на коллективные услуги некоммерческих организаций, обслуживающих домашние хозяйства 3. Валовое сбережение 4. ПОК 5. Чистое сбережение 1. Валовой располагаемый доход (Валовой национальный располагаемый доход)

Схема счета использования скорректированного располагаемого дохода Виды использования 2. Фактическое конечное потребление: индивидуальное; коллективное 3. Валовое сбережение 4. ПОК 5. Чистое сбережение Ресурсы 1. Скорректированный валовой располагаемый доход (СВРД) (скорректированный валовой национальный располагаемый доход)

является балансирующей статьей счета использования располагаемого дохода, которое может быть показано")

Валовое сбережение (ВС) является балансирующей статьей счета использования располагаемого дохода, которое может быть показано в валовом и чистом исчислении. Сумму сбережений по СНС получают двумя способами: как разность располагаемого дохода и расходов на конечное потребление; как разность скорректированного располагаемого дохода и фактического конечного потребления.

Размер сбережений: ВС = ВРД – ВКП где ВРД – валовой располагаемый доход; ВКП – валовое конечное потребление. Сбережения формируются в форме валового накопления основных фондов и изменения запасов материальных оборотных средств.

охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое")

Валовое накопление (ВН) охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т. д. ), т. е. это вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Накопление может быть исчислено на чистой основе, т. е. за вычетом потребления основного капитала (амортизации).

ВН основного капитала включает следующие компоненты: приобретение за вычетом выбытия новых и существующих основных фондов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы. ВН как элемент ВВП включает: валовое накопление основного капитала, прирост материальных оборотных средств, расходы на приобретение ценностей.

На основании показателей конечного потребления доходов определяется величина используемого ВВП путем суммирования расходов на конечное потребления домашних хозяйств, государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства, а также величин валового накопления (ВН) основных фондов и изменения запасов материальных оборотных средств и чистого экспорта (ЧЭ): ВВП = ВКП + ВН ± ЧЭ где: ВКП – валовое конечное потребление равно сумме конечного потребления домашних хозяйств, государственных учреждений, некоммерческих учреждений; ЧЭ – сальдо экспорта и импорта товаров и услуг равно разности между суммой выручки от продажи экспортных товаров и от реализации услуг резидентами нерезидентам и суммой затрат на импорт товаров и на покупку услуг резидентами у нерезидентов.

Согласно положениям СНС объем валового внутреннего продукта может быть рассчитан тремя методами: производственным (на стадии производства); распределительным (на стадии образования доходов); методом конечного использования (на стадии конечного использования). Расчет валового внутреннего продукта методом конечного использования:

16. 6 Счет товаров и услуг

СЧЕТ ТОВАРОВ И УСЛУГ счет системы национальных счетов, на котором отражаются источники поступления товаров и услуг и направления их использования в целом по экономике страны. В ресурсной части счета показываются объем выпуска и стоимость импорта; в использовании объем промежуточного потребления, конечного потребления, валового накопления, экспорта. Неувязки между суммой ресурсов и суммой использования, связанные с погрешностями счета и информации, отражаются в статье "Статистическое расхождение". Счет товаров и услуг не имеет балансирующей статьи.

Схема счета товаров и услуг Виды использования Ресурсы 5. Промежуточное потребление товаров и услуг (ПП) 6. Расходы на конечное потребление (КП) 7. Валовое накопление основного капитала (ВНОК) 8. Изменение запасов материальных оборотных средств (ИЗМОС) 9. Экспорт товаров и услуг (Э) 1. Валовой выпуск товаров и услуг (ВВО. Ц. ) 2. Налоги на продукты и импорт 3. Субсидии на продукты и импорт (вычитаются) 4. Импорт товаров и услуг (И)

Доклады:

5 Показатели доходов.ppt