ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ Основные направления

8._ehff_mr.ppt

- Размер: 293.5 Кб

- Количество слайдов: 23

Описание презентации ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ Основные направления по слайдам

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Основные направления взаимосвязи показателей эффективности использования материальных ресурсов Скорость и время обращения материальных ресурсов Ресурсоотдача и ресурсоемкость по товарообороту Ресурсоотдача по чистой продукции или прибыли

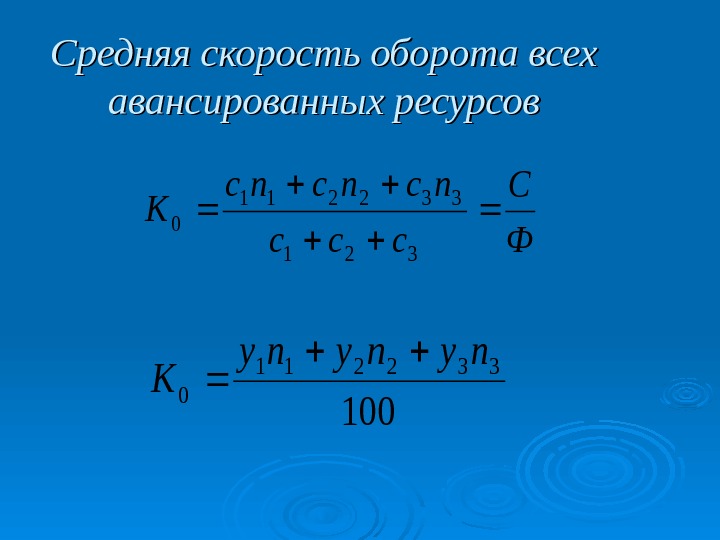

1. Скорость и время обращения материальных ресурсов Средняя скорость оборота всех авансированных ресурсов Число оборотов соответствующей группы средств Продолжительность одного оборота Времени обращения оборотных средств

Ф C ccc ncncnc K 321 332211 0 Средняя скорость оборота всех авансированных ресурсов 100 332211 0 nynyny K

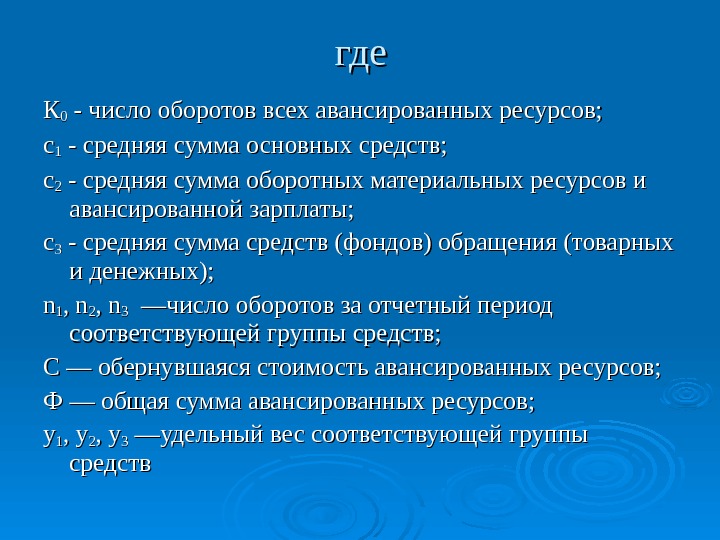

гдегде КК 00 — число оборотов всех авансированных ресурсов; сс 11 — средняя сумма основных средств; сс 22 — средняя сумма оборотных материальных ресурсов и авансированной зарплаты; сс 33 — средняя сумма средств (фондов) обращения (товарных и денежных); nn 11 , n, n 22 , , nn 33 —число оборотов за отчетный период соответствующей группы средств; С — обернувшаяся стоимость авансированных ресурсов; Ф — общая сумма авансированных ресурсов; yy 11 , , yy 22 , y, y 33 —удельный вес соответствующей группы средств

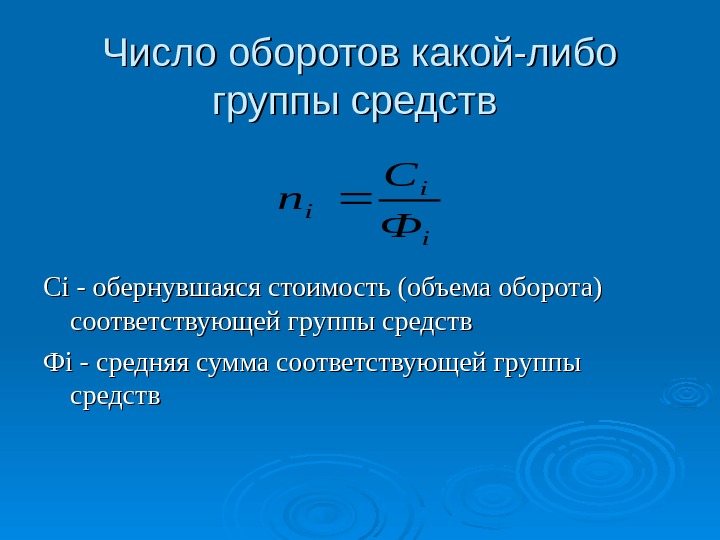

Число оборотов какой-либо группы средств i i i Ф C n СС ii — обернувшаяся стоимость (объема оборота) соответствующей группы средств ФФ ii — средняя сумма соответствующей группы средств

В качестве обернувшейся стоимости авансированных средств выступают по основным средствам по оборотным материальным средства по авансированной заработной плате по товарам, денежным средствам Амортизация Затраты материалов, полуфабрикатов, топлива, электроэнергии и т. п. ; Затраты на заработную плату Расходы на транспортировку, подработку и хранение товаров, расходы по краткосрочным кредитам и займам и т. п

Продолжительность одного оборота авансированных ресурсов. ОС ОС ОС С Ф T где Тос — продолжительность оборота производственных основных фондов, лет; Фос — среднегодовая стоимость производственных основных фондов; Сос — годовая сумма обернувшейся стоимости производственных основных фондов

Продолжительность одного оборота авансированных ресурсов. ОБ ОБ ОБ С Дф T где Т ОБОБ — продолжительность оборота оборотных средств, дней; ФФ ОБОБ — средняя стоимость оборотных средств за период; СС ОБОБ — обернувшаяся стоимость оборотных средств за период; Д — число дней в периоде

Время обращения оборотных средств Р ДФ T ОБ ОБ где Р — сумма товарооборота за период

Сумма относительного высвобождения средств из оборота или дополнительного привлечения средств в оборот iii Фn. C где nn ii — прирост скорости оборота средств по сравниваемым вариантам

Сумма относительного высвобождения средств из оборота (при измерении времени обращения оборотных средств в днях товарооборота)Д Р ТФ ОБОБ

2. 2. Ресурсоотдача и ресурсоемкость Общая формула расчета: ресурсовстоимостьсредняя оттоварообор ача. Ресурсоотд

Фондоотдача. Ф Р Фо где Фо – фондоотдача; Р – объем товарооборота за определенный период; Ф – средняя стоимость производственных основных фондов или оборотных средств за период

Ресурсоотдача на разных стадиях формирования и использования ресурсов на стадии использования на развитие материально-техническо й базы на стадии использования в текущей деятельности предприятий на стадии потребления материальных и трудовых ресурсов К П E ОБОСФФ П E ТМС П Е

гдегде Е Е — коэффициент эффективности капитальных вложений; П — прирост чистой продукции или прибыли в отраслях товарного обращения в результате капитальных вложений; К — капитальные вложения, вызвавшие прирост чистой продукции или прибыли С — стоимость потребленных основных фондов; М — стоимость потребленных материальных оборотных средств; Т — расходы на оплату труда работников отраслей товарного обращения

Эффективность использования ресурсов оценивается Вид ресурсов: Основные средства Оборотные средства Показатели: Ресурсоотдачи Оборачиваемости

РЕЗЕРВЫ И ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Группировка резервов Резервы повышения эффективности использования материальных ресурсов Народнохозяйственные Отраслевые На стадии формирования материальных ресурсов На стадии потребления материальных ресурсов Экстенсивные Интенсивные

Народнохозяйственные факторы законодательное регулирование предпринимательской деятельности и финансово-кредитной системы; макроэкономическая политика государства; уровень развития экономики, хозяйственной и финансово-кредитной инфраструктуры; уровень денежных доходов и материального благосостояния населения

На стадии формирования материальных ресурсов стимулирование роста инвестиций в отраслях товарного обращения; оптимизация инвестиционной политики; обеспечение эффективной воспроизводственной структуры инвестиций; индустриализация строительства торгово-производственных объектов; оптимизация источников формирования материальных ресурсов

На стадии потребления (эксплуатации) ресурсов Резервы Экстенсивные 1. Увеличение времени полезного использования ресурсов 2. Ввод в эксплуатацию неустановленного оборудования 3. Вовлечение в оборот сверхнормативных товарных запасов Интенсивные 1. Развитие рыночной конкуренции 2. Рост объема и изменения структуры товарооборота 3. Рационализация системы товародвижения 4. Внедрение прогрессивных технологий

Факторы экстенсивного характера Фактор Увеличение времени полезного использования ресурсов Ввод в эксплуатацию неустановленного оборудования Вовлечение в оборот сверхнормативных товарных запасов Условия достижения Рост сменности и непрерывности работы предприятий и оборудования, сокращение сроков монтажа оборудования, сроков ремонта и закрытия предприятия на переучет Четкая организация СМР и ремонтных работ, ритмичное снабжения реконструируемых предприятий строительными материалами и торгово-технологическим оборудованием, своевременная реализации излишнего оборудования Применение на торговых предприятиях современных систем управления товародвижением и ТЗ, эффективного контроля за движением товаров, кредиторской и дебиторской задолженностью