6 Показатели движения основных фондов.pptx

- Количество слайдов: 27

ПОКАЗАТЕЛИ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

ПОКАЗАТЕЛИ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Показатели движения основных фондов: коэффициент обновления, коэффициент выбытия, коэффициент интенсивности обновления

Показатели движения основных фондов: коэффициент обновления, коэффициент выбытия, коэффициент интенсивности обновления

Коэффициент обновления основных фондов – это cтоимость ОФ, вновь поступивших на предприятие за данный период деленная на cтоимость ОФ, имеющихся на предприятии в наличии на конец этого отчетного периода.

Коэффициент обновления основных фондов – это cтоимость ОФ, вновь поступивших на предприятие за данный период деленная на cтоимость ОФ, имеющихся на предприятии в наличии на конец этого отчетного периода.

Кобн = Стоимость новых основных средств ______________ Стоимость основных средств на конец года

Кобн = Стоимость новых основных средств ______________ Стоимость основных средств на конец года

К поступления = стоимость поступивших основных средств __________________ стоимость основных средств на конец года К обновл. учитывает стоимость введенных основных фондов, К поступ. - стоимость поступивших основных фондов.

К поступления = стоимость поступивших основных средств __________________ стоимость основных средств на конец года К обновл. учитывает стоимость введенных основных фондов, К поступ. - стоимость поступивших основных фондов.

Коэффициент выбытия ОФ - это стоимость ОПФ, выбывших с предприятия в данном отчетном периоде деленная на стоимость ОПФ, имеющихся на предприятии в наличии на начало этого отчетного периода.

Коэффициент выбытия ОФ - это стоимость ОПФ, выбывших с предприятия в данном отчетном периоде деленная на стоимость ОПФ, имеющихся на предприятии в наличии на начало этого отчетного периода.

Коэффициент прироста основных фондов это сумма прироста ОПФ деленная на стоимость ОПФ на начало периода. В числителе: разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент прироста основных фондов это сумма прироста ОПФ деленная на стоимость ОПФ на начало периода. В числителе: разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления Кинт = В / П В — стоимость выбывших основных средств в течение года по всем направлениям выбытия П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент интенсивности обновления Кинт = В / П В — стоимость выбывших основных средств в течение года по всем направлениям выбытия П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации это отношение ликвидированных ОФ за год к стоимости ОФ на начало года. К ликвидации = Основные фонды ликвидированные _______________ Основные фонды на начало года

Коэффициент ликвидации это отношение ликвидированных ОФ за год к стоимости ОФ на начало года. К ликвидации = Основные фонды ликвидированные _______________ Основные фонды на начало года

Коэффициент замены К замены = стоимость ликвидированных основных средств _____________ стоимость поступивших новых основных средств

Коэффициент замены К замены = стоимость ликвидированных основных средств _____________ стоимость поступивших новых основных средств

Задача Полная стоимость ОФ на начало года: 60000 Сумма износа ОФ на начало года: 12000 Введено в эксплуатацию законченных объектов нового строительства: 11100 Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600 Их остаточная стоимость: 400 Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

Задача Полная стоимость ОФ на начало года: 60000 Сумма износа ОФ на начало года: 12000 Введено в эксплуатацию законченных объектов нового строительства: 11100 Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600 Их остаточная стоимость: 400 Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

Наличие на Поступило в начало отчетном году года Всего Введено новых ОФ Основн ые фонды Выбыло в отчетном году Всего из-за ветхости и износа Наличие на конец года

Наличие на Поступило в начало отчетном году года Всего Введено новых ОФ Основн ые фонды Выбыло в отчетном году Всего из-за ветхости и износа Наличие на конец года

Наличие на Поступило в начало отчетном году года Всего Введено новых ОФ Основн ые фонды Выбыло в отчетном году 60000 9600 11100 Всего из-за ветхости и износа 9600 Наличие на конец года 61500

Наличие на Поступило в начало отчетном году года Всего Введено новых ОФ Основн ые фонды Выбыло в отчетном году 60000 9600 11100 Всего из-за ветхости и износа 9600 Наличие на конец года 61500

Решение ОФ на конец года = ОФ на начало года + поступления ОФ — Выбытие ОФ Фк = 60000 + 11100 — 9600 = 61500 тыс. руб. На основе этих данных вычислим показатели характеризующие интенсивность движения ОФ: К ввода = 11100 / 61500 = 0, 18 К выбытия = 9600 / 60000 = 0, 16

Решение ОФ на конец года = ОФ на начало года + поступления ОФ — Выбытие ОФ Фк = 60000 + 11100 — 9600 = 61500 тыс. руб. На основе этих данных вычислим показатели характеризующие интенсивность движения ОФ: К ввода = 11100 / 61500 = 0, 18 К выбытия = 9600 / 60000 = 0, 16

Наличие на начало года 48000 Выбыло в отчетном году Всего Основные фонды Поступило в отчетном году Введно новых основных фондов Всего Из-за ветхости и износа 11100 400 Амортизация на реновацию (износ за год) Наличие на конец года 600 52700 • Фн — остаточная стоимость фондов на начало года • Фк — остаточная стомиость фондов на конец года • П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года • В — выбытие основных фондов по остаточной первоначальной стоимости в течение года • А — амортизация на реновацию Фк = 48000 + 11100 — 400 — 600 = 52700 млн. руб.

Наличие на начало года 48000 Выбыло в отчетном году Всего Основные фонды Поступило в отчетном году Введно новых основных фондов Всего Из-за ветхости и износа 11100 400 Амортизация на реновацию (износ за год) Наличие на конец года 600 52700 • Фн — остаточная стоимость фондов на начало года • Фк — остаточная стомиость фондов на конец года • П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года • В — выбытие основных фондов по остаточной первоначальной стоимости в течение года • А — амортизация на реновацию Фк = 48000 + 11100 — 400 — 600 = 52700 млн. руб.

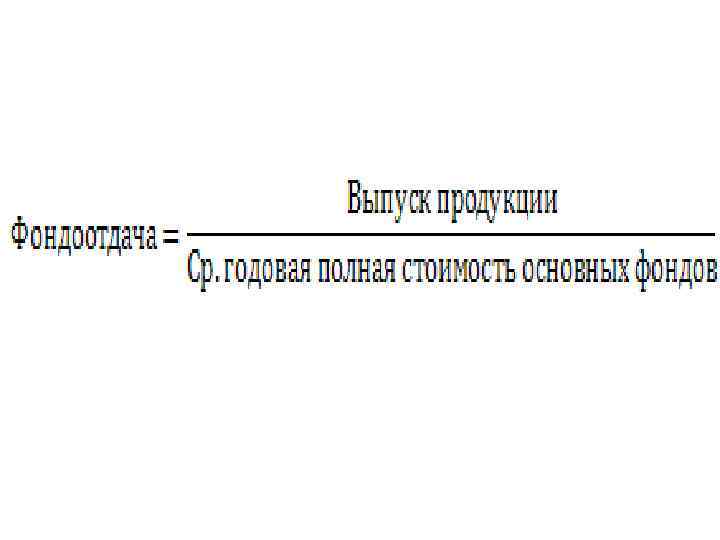

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Использование основных фондов представлено показателями фондоотдачи, фондоемкости и фондовооруженности.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Использование основных фондов представлено показателями фондоотдачи, фондоемкости и фондовооруженности.

Экономическим эффектом повышения уровня использования ОФ является рост общественной производительности труда. Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее ОФ.

Экономическим эффектом повышения уровня использования ОФ является рост общественной производительности труда. Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее ОФ.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами: • количественный (экстенсивный) фактор — сумма ОФ; • качественный (интенсивный) фактор — фондоотдача. Показатели За предыдущий год За отчетный год Изменения за год 1. Объем выпуска продукции (тыс. руб. ) 22137 23335 +1198 2. Среднегодовая сумма основных промышленнопроизводственных фондов (тыс. руб. ) 21811 27985 +6174 3. Фондоотдача (руб. ) (1: 2) 1, 01 0, 83 -0, 18

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами: • количественный (экстенсивный) фактор — сумма ОФ; • качественный (интенсивный) фактор — фондоотдача. Показатели За предыдущий год За отчетный год Изменения за год 1. Объем выпуска продукции (тыс. руб. ) 22137 23335 +1198 2. Среднегодовая сумма основных промышленнопроизводственных фондов (тыс. руб. ) 21811 27985 +6174 3. Фондоотдача (руб. ) (1: 2) 1, 01 0, 83 -0, 18

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы: увеличение суммы ОФ могло увеличить выпуск продукции на сумму +6174 х 1, 01 = +6235, 7 тыс. руб. уменьшение фондоотдачи снизило выпуск продукции на сумму (-0, 18) х 27985 = — 5037, 3 тыс. руб. Общее влияние двух факторов (баланс факторов) составляет: +6235, 7 — 5037, 3 = +1198 тыс. руб.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы: увеличение суммы ОФ могло увеличить выпуск продукции на сумму +6174 х 1, 01 = +6235, 7 тыс. руб. уменьшение фондоотдачи снизило выпуск продукции на сумму (-0, 18) х 27985 = — 5037, 3 тыс. руб. Общее влияние двух факторов (баланс факторов) составляет: +6235, 7 — 5037, 3 = +1198 тыс. руб.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько ОПФ приходится на 1 рубль произведенной продукции.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько ОПФ приходится на 1 рубль произведенной продукции.

Снижение фондоемкости означает экономию труда Величина фондоотдачи показывает сколько продукции получено с каждого рубля, с каждого рубля вложенного в основные фонды.

Снижение фондоемкости означает экономию труда Величина фондоотдачи показывает сколько продукции получено с каждого рубля, с каждого рубля вложенного в основные фонды.

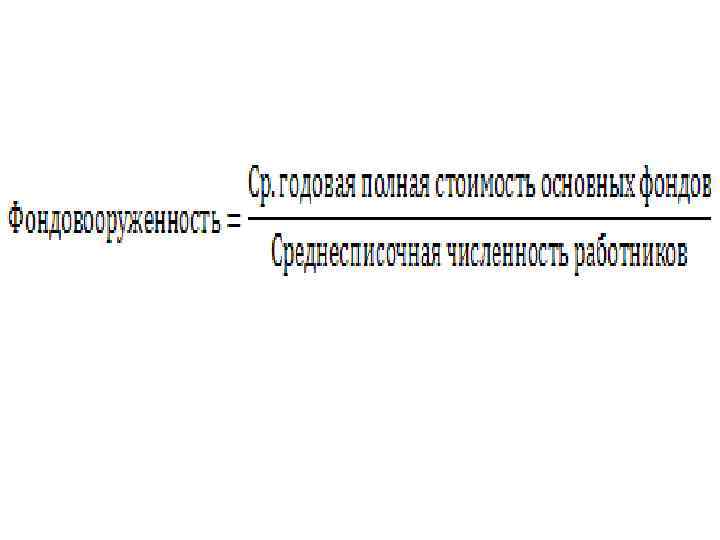

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степени оснащенности труда работающих.

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степени оснащенности труда работающих.

Производительность труда = Выпуск продукции _____________ Среднесписочная численность работников Фондоотдача = производительность труда ___________ фондовооруженность

Производительность труда = Выпуск продукции _____________ Среднесписочная численность работников Фондоотдача = производительность труда ___________ фондовооруженность

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи. Базисный период Отчетный период Компа- Объем производства ния Средняя Объем Средняя стоимость производства стоимость ОФ ОФ 1 18 15 36 24 2 140 35 158, 4 36 Найти Коэффициент динамики средней фондоотдачи концерна; Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи. Базисный период Отчетный период Компа- Объем производства ния Средняя Объем Средняя стоимость производства стоимость ОФ ОФ 1 18 15 36 24 2 140 35 158, 4 36 Найти Коэффициент динамики средней фондоотдачи концерна; Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение Коэффициент фондоотдачи = Выпуск продукции / Основные фонды Коэффициент фондоотдачи базисный период Коэффициент фондоотдачи отчетный период Относительная величина динамики Влияние изменение фондоотдачи изменения основных фондов

Решение Коэффициент фондоотдачи = Выпуск продукции / Основные фонды Коэффициент фондоотдачи базисный период Коэффициент фондоотдачи отчетный период Относительная величина динамики Влияние изменение фондоотдачи изменения основных фондов