2282d7bf9af334aa4d1d23cd1f1e2119.ppt

- Количество слайдов: 66

Подготовка к приему отчетности за 3 квартал 2015 года.

Подготовка к приему отчетности за 3 квартал 2015 года.

Вопросы семинара: 1. Изменение законодательства о страховых взносах с 01. 2015 года. 2. Новая форма отчетности. Порядок представления уточненных расчетов и корректирующих РСВ-1. 3. Объект обложения страховыми взносами. 4. Дополнительные тарифы страховых взносов. 5. Электронный сервис ПФР «Личный кабинет плательщика» . 6. Электронный сервис ПФР «Личный кабинет ЗЛ» 7. Инвестирование средств пенсионных накоплений.

Вопросы семинара: 1. Изменение законодательства о страховых взносах с 01. 2015 года. 2. Новая форма отчетности. Порядок представления уточненных расчетов и корректирующих РСВ-1. 3. Объект обложения страховыми взносами. 4. Дополнительные тарифы страховых взносов. 5. Электронный сервис ПФР «Личный кабинет плательщика» . 6. Электронный сервис ПФР «Личный кабинет ЗЛ» 7. Инвестирование средств пенсионных накоплений.

Изменение законодательства о страховых взносах с 01. 2015 года

Изменение законодательства о страховых взносах с 01. 2015 года

Проиндексирована предельная величина базы для начисления страховых взносов С 1 января 2015 г. - 711 000 руб. (Проект Постановление Правительства РФ Предельная величина определяется нарастающим итогом с начала календарного года

Проиндексирована предельная величина базы для начисления страховых взносов С 1 января 2015 г. - 711 000 руб. (Проект Постановление Правительства РФ Предельная величина определяется нарастающим итогом с начала календарного года

с 01. 2015 Федеральный закон от 01. 12. 2014") Минимальный размер оплаты труда (МРОТ) с 01. 2015 Федеральный закон от 01. 12. 2014 № 408 -ФЗ «О внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда» Установить с 01. 2015 года минимальный размер оплаты труда в сумме 5965 рубля в месяц.

Минимальный размер оплаты труда (МРОТ) с 01. 2015 Федеральный закон от 01. 12. 2014 № 408 -ФЗ «О внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда» Установить с 01. 2015 года минимальный размер оплаты труда в сумме 5965 рубля в месяц.

Федеральный закон от 28. 06. 2014 № 188 -ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» Начало действия документа - 01. 2015

Федеральный закон от 28. 06. 2014 № 188 -ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» Начало действия документа - 01. 2015

Обязанность представления отчетности плательщиками страховых взносов через электронные каналы связи ч. 10 ст. 15 Федерального Закона № 212 -ФЗ В 2015 году среднесписочная численность человек 25 В 2014 году плательщики страховых взносов обязаны были представить отчетность через электронные каналы связи, если среднесписочная численность сотрудников составляла 50 человек за предшествующий расчетный период

Обязанность представления отчетности плательщиками страховых взносов через электронные каналы связи ч. 10 ст. 15 Федерального Закона № 212 -ФЗ В 2015 году среднесписочная численность человек 25 В 2014 году плательщики страховых взносов обязаны были представить отчетность через электронные каналы связи, если среднесписочная численность сотрудников составляла 50 человек за предшествующий расчетный период

Зачет излишне уплаченных страховых взносов ч. 21 ст. 26 Федерального Закона № 212 -ФЗ С 01. 2015 зачет может быть проведен между фондами социального страхования (ОПС ОМС) зачет может быть произведен только в пределах одного фонда Обязанности плательщиков страховых взносов ч. 3 ст. 28 Федерального Закона № 212 -ФЗ Обязанность сообщать о создании или закрытии обособленных подразделений; о реорганизации, ликвидации организации, прекращении деятельности ИП данные обязанности плательщиков отменены плательщики обязаны уведомлять органы ПФР в установленные сроки

Зачет излишне уплаченных страховых взносов ч. 21 ст. 26 Федерального Закона № 212 -ФЗ С 01. 2015 зачет может быть проведен между фондами социального страхования (ОПС ОМС) зачет может быть произведен только в пределах одного фонда Обязанности плательщиков страховых взносов ч. 3 ст. 28 Федерального Закона № 212 -ФЗ Обязанность сообщать о создании или закрытии обособленных подразделений; о реорганизации, ликвидации организации, прекращении деятельности ИП данные обязанности плательщиков отменены плательщики обязаны уведомлять органы ПФР в установленные сроки

п. 10 ч1 ст. 58 Федерального Закона") Пониженные тарифы в отношении аптечных организаций (ЕНВД) п. 10 ч1 ст. 58 Федерального Закона № 212 -ФЗ пониженный тариф применяется только в отношении выплат в пользу лиц, которые имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению Позиция суда: применение пониженных тарифов в отношении выплат всем работникам аптеки

Пониженные тарифы в отношении аптечных организаций (ЕНВД) п. 10 ч1 ст. 58 Федерального Закона № 212 -ФЗ пониженный тариф применяется только в отношении выплат в пользу лиц, которые имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению Позиция суда: применение пониженных тарифов в отношении выплат всем работникам аптеки

Застрахованные лица – временно пребывающие иностранные граждане п. 1 ст. 7 Федерального Закона № 167 -ФЗ иностранные граждане или лица без гражданства, временно пребывающие на территории РФ, признаются застрахованными лицами вне зависимости от продолжительности заключенного с ними трудового или гражданско-правового договора при условии заключения с ними трудового договора на неопределенный срок либо срочных трудовых договоров продолжительностью не менее шести месяцев в общей сложности в течение календарного года

Застрахованные лица – временно пребывающие иностранные граждане п. 1 ст. 7 Федерального Закона № 167 -ФЗ иностранные граждане или лица без гражданства, временно пребывающие на территории РФ, признаются застрахованными лицами вне зависимости от продолжительности заключенного с ними трудового или гражданско-правового договора при условии заключения с ними трудового договора на неопределенный срок либо срочных трудовых договоров продолжительностью не менее шести месяцев в общей сложности в течение календарного года

п. 3 ст. 25 Закона N 212 -ФЗ С 01. 2015 Пени начисляются за каждый календарный день просрочки по день уплаты (взыскания) взносов включительно. ч. 7 ст. 14 Федерального Закона № 212 -ФЗ ИП, освобожденные от уплаты страховых взносов: - время прохождения военной службы ИП по призыву; - отпуск по уходу ИП за каждым ребенком до достижения им возраста полутора лет, но не более 4, 5 лет в общей сложности; - период ухода, осуществляемого ИП за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет; - время проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности; - период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т. п. , но не более 5 лет в общей сложности. за неполный месяц фиксированный размер страховых взносов будут уплачивать пропорционально количеству календарных дней этого месяца

п. 3 ст. 25 Закона N 212 -ФЗ С 01. 2015 Пени начисляются за каждый календарный день просрочки по день уплаты (взыскания) взносов включительно. ч. 7 ст. 14 Федерального Закона № 212 -ФЗ ИП, освобожденные от уплаты страховых взносов: - время прохождения военной службы ИП по призыву; - отпуск по уходу ИП за каждым ребенком до достижения им возраста полутора лет, но не более 4, 5 лет в общей сложности; - период ухода, осуществляемого ИП за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет; - время проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности; - период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т. п. , но не более 5 лет в общей сложности. за неполный месяц фиксированный размер страховых взносов будут уплачивать пропорционально количеству календарных дней этого месяца

Статья 22. 2 Федерального закона № 167 -ФЗ от 15. 12. 2001 г. «Единый расчетный документ» Уплата СВ на обязательное пенсионное страхование (начиная с расчетного периода 2014 года) осуществляется единым расчетным документом, направляемым в ПФР на соответствующие счета Федерального казначейства, с применением кода бюджетной классификации, предназначенного для учета страховых взносов на обязательное пенсионное страхование в РФ, зачисляемых в ПФР на выплату страховой части трудовой пенсии. Уплата СВ на ОПС за расчетные периоды с 2014 года СВ на СЧ СВ на НЧ КБК 392 1 02 02010 06 0000160 СВ на ОПС в РФ, зачисляемые в ПФР на выплату страховой части трудовой пенсии Уплата СВ на ОПС за расчетные периоды с 2010 года по 2013 год включительно СВ на СЧ СВ на НЧ КБК 392 1 02 02010 06 392 1 02 02020 06 0000 160

Статья 22. 2 Федерального закона № 167 -ФЗ от 15. 12. 2001 г. «Единый расчетный документ» Уплата СВ на обязательное пенсионное страхование (начиная с расчетного периода 2014 года) осуществляется единым расчетным документом, направляемым в ПФР на соответствующие счета Федерального казначейства, с применением кода бюджетной классификации, предназначенного для учета страховых взносов на обязательное пенсионное страхование в РФ, зачисляемых в ПФР на выплату страховой части трудовой пенсии. Уплата СВ на ОПС за расчетные периоды с 2014 года СВ на СЧ СВ на НЧ КБК 392 1 02 02010 06 0000160 СВ на ОПС в РФ, зачисляемые в ПФР на выплату страховой части трудовой пенсии Уплата СВ на ОПС за расчетные периоды с 2010 года по 2013 год включительно СВ на СЧ СВ на НЧ КБК 392 1 02 02010 06 392 1 02 02020 06 0000 160

Ответственность плательщиков Статья 46. Непредставление расчета по начисленным и уплаченным страховым взносам Независимо от количества дней Непредставление в установленный срок расчета по страховым взносам Несоблюдение порядка представления расчета в электронном виде Штраф в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 % указанной суммы и не менее 1 000 рублей. Штраф в размере 200 рублей. Статья 48. Отказ или непредставление документов, необходимых для осуществления контроля за уплатой СВ Штраф в размере 200 рублей.

Ответственность плательщиков Статья 46. Непредставление расчета по начисленным и уплаченным страховым взносам Независимо от количества дней Непредставление в установленный срок расчета по страховым взносам Несоблюдение порядка представления расчета в электронном виде Штраф в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 % указанной суммы и не менее 1 000 рублей. Штраф в размере 200 рублей. Статья 48. Отказ или непредставление документов, необходимых для осуществления контроля за уплатой СВ Штраф в размере 200 рублей.

Коды, действующие с 01. 2014 года. ВАХТА МЕСЯЦ КВАЛИФ Время вахтового отдыха ПРОСТОЙ Время простоя по вине работодателя Перевод работника с работы, дающей Период работы, соответствующий право на досрочное назначение МЕДНЕТРУД переводу в соответствии с мед. трудовой пенсии по старости, на заключением беременной женщины другую работу, не дающую право на по ее заявлению с работы, дающей указанную пенсию, в той же право на досрочное назначение организации по производственной трудовой пенсии по старости, на необходимости на срок не более одного работу, исключающую воздействие месяца в течение календарного года неблагоприятных произво дственных факторов, а также период, когда беременная женщина не работала до решения вопроса о ее трудоустройстве в соответствии с мед. заключением Повышение квалификации с отрывом Дополнительные отпуска УЧОТПУСК работникам, совмещающим работу от производства с обучением

Коды, действующие с 01. 2014 года. ВАХТА МЕСЯЦ КВАЛИФ Время вахтового отдыха ПРОСТОЙ Время простоя по вине работодателя Перевод работника с работы, дающей Период работы, соответствующий право на досрочное назначение МЕДНЕТРУД переводу в соответствии с мед. трудовой пенсии по старости, на заключением беременной женщины другую работу, не дающую право на по ее заявлению с работы, дающей указанную пенсию, в той же право на досрочное назначение организации по производственной трудовой пенсии по старости, на необходимости на срок не более одного работу, исключающую воздействие месяца в течение календарного года неблагоприятных произво дственных факторов, а также период, когда беременная женщина не работала до решения вопроса о ее трудоустройстве в соответствии с мед. заключением Повышение квалификации с отрывом Дополнительные отпуска УЧОТПУСК работникам, совмещающим работу от производства с обучением

СДКРОВ Дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха ОБЩЕСТ Исполнение государственных общественных обязанностей НЕОПЛДОГ ДЕТИРПЛ или Период работы застрахованного лица по договору гражданского правового характера Период работы застрахованного НЕОПЛАВТ лица по авторскому договору ОТСТРАН Отстранение от работы (недопущение к работе) не по вине работника ДОПВЫХ Дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами(с01. 2015 ) Предоставление отпуска по ух. За ребенкрм до 3 -х лет бабушке, дедушке, АДМИНИСТ Отменен Р др. родственникам или опекунам, фактически осуществляющим уход за ребенком (с 01. 2015 г)

СДКРОВ Дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха ОБЩЕСТ Исполнение государственных общественных обязанностей НЕОПЛДОГ ДЕТИРПЛ или Период работы застрахованного лица по договору гражданского правового характера Период работы застрахованного НЕОПЛАВТ лица по авторскому договору ОТСТРАН Отстранение от работы (недопущение к работе) не по вине работника ДОПВЫХ Дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами(с01. 2015 ) Предоставление отпуска по ух. За ребенкрм до 3 -х лет бабушке, дедушке, АДМИНИСТ Отменен Р др. родственникам или опекунам, фактически осуществляющим уход за ребенком (с 01. 2015 г)

– для плательщиков страховых взносов,") С 2015 года введены новые пониженные тарифы: 23 тариф (КРС)– для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212 -ФЗ и получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 № 377 -ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» . - 6% - по взносам в ПФР; - 0, 1% по взносам в ФОМС. 24 тариф (ТОР) – для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212 -ФЗ и получивших статус резидента территории опережающего социальноэкономического развития в соответствии с Федеральным законом от 29 декабря 2014 г. № 473 -ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» . - 6% - по взносам в ПФР; - 0, 1% по взносам в ФОМС.

С 2015 года введены новые пониженные тарифы: 23 тариф (КРС)– для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212 -ФЗ и получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 № 377 -ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» . - 6% - по взносам в ПФР; - 0, 1% по взносам в ФОМС. 24 тариф (ТОР) – для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212 -ФЗ и получивших статус резидента территории опережающего социальноэкономического развития в соответствии с Федеральным законом от 29 декабря 2014 г. № 473 -ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» . - 6% - по взносам в ПФР; - 0, 1% по взносам в ФОМС.

") ГУ-Отделение ПФР по Кировской области Изменения в форму отчетности РСВ-1 ПФР (раздел 1 -5) с полугодия 2015 года

ГУ-Отделение ПФР по Кировской области Изменения в форму отчетности РСВ-1 ПФР (раздел 1 -5) с полугодия 2015 года

Приказ Минтруда России от 07. 05. 2015 N 284 н "О признании утратившим силу приказа Министерства труда и социальной защиты Российской Федерации от 28 декабря 2012 г. N 639 н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения" РАСЧЕТ по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ РФ от 4 июня 2015 г. N 194 п О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 16 ЯНВАРЯ 2014 ГОДА N 2 П) Зарегистрировано в Минюсте России 23 июля 2015 г. N 38153

Приказ Минтруда России от 07. 05. 2015 N 284 н "О признании утратившим силу приказа Министерства труда и социальной защиты Российской Федерации от 28 декабря 2012 г. N 639 н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения" РАСЧЕТ по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ РФ от 4 июня 2015 г. N 194 п О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 16 ЯНВАРЯ 2014 ГОДА N 2 П) Зарегистрировано в Минюсте России 23 июля 2015 г. N 38153

Основные изменения в форме отчетности РСВ-1 ПФР - учтены положения Федерального закона № 212 -ФЗ об отмене с 2015 года права применения пониженных тарифов страховых взносов для отдельных категорий плательщиков – из формы РСВ -1 исключены подразделы по расчету соответствия условий на право применения пониженных тарифов, также признаны недействующими (исключены из классификатора) коды соответствующих тарифов и категорий застрахованных лиц; - отражена отмена с 2015 года предельной величины базы для начисления страховых взносов на обязательное медицинское страхование, но при этом форма РСВ-1 дополнена показателем о количестве застрахованных лиц, с выплат и вознаграждений которым начислены страховые взносы на обязательное медицинское страхование; - введены тарифы уплаты страховых взносов (и соответствующие коды категорий застрахованных лиц) для плательщиков, получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 г. № 377 -ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» и плательщиков, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» ; - отражены изменения сроков представления отчетности в ПФР с учетом способа представления.

Основные изменения в форме отчетности РСВ-1 ПФР - учтены положения Федерального закона № 212 -ФЗ об отмене с 2015 года права применения пониженных тарифов страховых взносов для отдельных категорий плательщиков – из формы РСВ -1 исключены подразделы по расчету соответствия условий на право применения пониженных тарифов, также признаны недействующими (исключены из классификатора) коды соответствующих тарифов и категорий застрахованных лиц; - отражена отмена с 2015 года предельной величины базы для начисления страховых взносов на обязательное медицинское страхование, но при этом форма РСВ-1 дополнена показателем о количестве застрахованных лиц, с выплат и вознаграждений которым начислены страховые взносы на обязательное медицинское страхование; - введены тарифы уплаты страховых взносов (и соответствующие коды категорий застрахованных лиц) для плательщиков, получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 г. № 377 -ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» и плательщиков, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» ; - отражены изменения сроков представления отчетности в ПФР с учетом способа представления.

« 1» - уточнение Расчета до 1 числа четвертого месяца, следующего за отчетным периодом, в части показателей, касающихся уплаты СВ на ОПС (в том числе по дополнительным тарифам); « 2» - уточнение Расчета до 1 числа четвертого месяца, следующего за отчетным периодом, в части изменения сумм начисленных СВ на ОПС (в том числе по дополнительным тарифам; « 3» - уточнение Расчета в части СВ на ОМС или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам;

« 1» - уточнение Расчета до 1 числа четвертого месяца, следующего за отчетным периодом, в части показателей, касающихся уплаты СВ на ОПС (в том числе по дополнительным тарифам); « 2» - уточнение Расчета до 1 числа четвертого месяца, следующего за отчетным периодом, в части изменения сумм начисленных СВ на ОПС (в том числе по дополнительным тарифам; « 3» - уточнение Расчета в части СВ на ОМС или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам;

Заменено: - «указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400 -ФЗ «О страховых пенсиях» ; - «указанных в пунктах 2 -18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400 -ФЗ «О страховых пенсиях»

Заменено: - «указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400 -ФЗ «О страховых пенсиях» ; - «указанных в пунктах 2 -18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400 -ФЗ «О страховых пенсиях»

Исключена строка «Суммы выплат и иных вознаграждений, превышающие предельную величину базы для начисления страховых взносов» на обязательное медицинское страхование В строке 215 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2. 1. Значение гр. 3 стр. 215 должно быть не меньше максимального значения граф 4 -6 строки 215

Исключена строка «Суммы выплат и иных вознаграждений, превышающие предельную величину базы для начисления страховых взносов» на обязательное медицинское страхование В строке 215 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2. 1. Значение гр. 3 стр. 215 должно быть не меньше максимального значения граф 4 -6 строки 215

В новой форме Расчета право на применение пониженного тарифа для уплаты СВ утратили: -общественные организации инвалидов, указанных в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212 -ФЗ; - плательщики СВ, указанные в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212 -ФЗ (организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов)

В новой форме Расчета право на применение пониженного тарифа для уплаты СВ утратили: -общественные организации инвалидов, указанных в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212 -ФЗ; - плательщики СВ, указанные в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212 -ФЗ (организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов)

В новой форме Расчета право на применение пониженного тарифа для уплаты СВ утратили: - плательщики СВ, указанные в пункте 7 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212 -ФЗ « (СМИ)

В новой форме Расчета право на применение пониженного тарифа для уплаты СВ утратили: - плательщики СВ, указанные в пункте 7 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212 -ФЗ « (СМИ)

Порядок представления уточненных расчетов РСВ-1

Порядок представления уточненных расчетов РСВ-1

При обнаружении плательщиком СВ") Уточненный Расчет по начисленным и уплаченным страховым взносам (ст. 17) При обнаружении плательщиком СВ в поданном им Расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения и представить в орган контроля уточненный Расчет по форме, действовавшей в расчетный, за который вносятся изменения Номер уточнения « 1» - уточнение Расчета в части показателей, касающихся уплаты СВ на ОПС (в том числе по ДТ « 2» - уточнение Расчета в части изменения сумм начисленных СВ на ОПС (в том числе по ДТ)+ раздел 6 Подача уточненного Расчета до 1 -го числа третьего календарного месяца, следующего за отчетным периодом « 3 - уточнение Расчета в части СВ на ОМС или других показателей, не затрагивающих сведения Индивидуального учета ЗЛ

Уточненный Расчет по начисленным и уплаченным страховым взносам (ст. 17) При обнаружении плательщиком СВ в поданном им Расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения и представить в орган контроля уточненный Расчет по форме, действовавшей в расчетный, за который вносятся изменения Номер уточнения « 1» - уточнение Расчета в части показателей, касающихся уплаты СВ на ОПС (в том числе по ДТ « 2» - уточнение Расчета в части изменения сумм начисленных СВ на ОПС (в том числе по ДТ)+ раздел 6 Подача уточненного Расчета до 1 -го числа третьего календарного месяца, следующего за отчетным периодом « 3 - уточнение Расчета в части СВ на ОМС или других показателей, не затрагивающих сведения Индивидуального учета ЗЛ

Отражение сумм доначисленных СВ в строке 120 расчета Код Раздел 4 В случае доначисления СВ Код 1 по актам КП, по которым 2 Код в отчетном периоде вступили в силу решения о В случае доначисления СВ Код 3 по актам ВП , по которым привлечении к в отчетном периоде вступили ответственности в силу решения о В случае привлечении к самостоятельного ответственности доначисления СВ за предыдущие отчетные периоды В случае корректировки плательщиком СВ базы для начисления СВ предшествующих отчетному периоду, не признаваемых ошибкой 4 Плательщики, заполнившие строку 120 Раздела 1, заполняют Раздел 4 Расчета

Отражение сумм доначисленных СВ в строке 120 расчета Код Раздел 4 В случае доначисления СВ Код 1 по актам КП, по которым 2 Код в отчетном периоде вступили в силу решения о В случае доначисления СВ Код 3 по актам ВП , по которым привлечении к в отчетном периоде вступили ответственности в силу решения о В случае привлечении к самостоятельного ответственности доначисления СВ за предыдущие отчетные периоды В случае корректировки плательщиком СВ базы для начисления СВ предшествующих отчетному периоду, не признаваемых ошибкой 4 Плательщики, заполнившие строку 120 Раздела 1, заполняют Раздел 4 Расчета

Корректировка индивидуальных сведений персонифицированного учета с 2014 года.

Корректировка индивидуальных сведений персонифицированного учета с 2014 года.

Правила формирования и представления корректирующих сведений ПУ Разделы 6 с типом «корректирующая» ( «отменяющая» ) представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка. Если корректирующие (отменяющие) сведения представляются правопреемником (в случае перерегистрации плательщика), обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период» . В Разделе 6 с типом «корректирующая» указываются сведения в полном объеме, как исправляемые, так и не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете сведения, учтенные на основании «исходной» формы. В разделе 6 с типом «отменяющая» заполняются только поля по «Тип сведений» включительно (подразделы 6. 1, 6. 2, 6. 3).

Правила формирования и представления корректирующих сведений ПУ Разделы 6 с типом «корректирующая» ( «отменяющая» ) представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка. Если корректирующие (отменяющие) сведения представляются правопреемником (в случае перерегистрации плательщика), обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период» . В Разделе 6 с типом «корректирующая» указываются сведения в полном объеме, как исправляемые, так и не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете сведения, учтенные на основании «исходной» формы. В разделе 6 с типом «отменяющая» заполняются только поля по «Тип сведений» включительно (подразделы 6. 1, 6. 2, 6. 3).

Правила формирования и представления корректирующих сведений ПУ При наличии данных в подразделе 6. 6, дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6 -1, СЗВ-6 -2, СЗВ-6 -4. Корректирующие (отменяющие) сведения представляются по формам представления сведений персонифицированного учета, действовавшим в том периоде, за который выявлены ошибки (искажения). Подраздел 6. 6 заполняется в сведениях с типом «исходная» в случае, если в течение отчетного периода плательщиком корректируются данные, представленные в предыдущие отчетные периоды.

Правила формирования и представления корректирующих сведений ПУ При наличии данных в подразделе 6. 6, дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6 -1, СЗВ-6 -2, СЗВ-6 -4. Корректирующие (отменяющие) сведения представляются по формам представления сведений персонифицированного учета, действовавшим в том периоде, за который выявлены ошибки (искажения). Подраздел 6. 6 заполняется в сведениях с типом «исходная» в случае, если в течение отчетного периода плательщиком корректируются данные, представленные в предыдущие отчетные периоды.

Обзор допускаемых ошибок при сдаче Единой формы отчетности 1. Ошибки проверке программой CHECK. XML, CHECK. PFR (Превышена максимально допустимая величина наименования организации, ошибка соотношения взносов по застрахованным лицам…) 2. Ошибка ФИО, СНИЛС. 3. Ошибка: предсталение не полного пакета документов (отсутствие раздела 6 в форме РСВ-1 при наличии начислений в 1 разделе) 4. Ошибка: неверно указан № уточнения в форме РСВ-1 на титульном листе, обязательно наличие номера уточнения 000 5. Ошибка : Расхождение численности на титульном листе и в разделе 2. 5. 1. 6. Ошибка : расхождение № представляемой пачки и наименования пачки в разделе 2. 5. 1 7. Ошибка в заполнении 100 строки (остаток на начало отчетного периода) 8. Ошибка в платежах.

Обзор допускаемых ошибок при сдаче Единой формы отчетности 1. Ошибки проверке программой CHECK. XML, CHECK. PFR (Превышена максимально допустимая величина наименования организации, ошибка соотношения взносов по застрахованным лицам…) 2. Ошибка ФИО, СНИЛС. 3. Ошибка: предсталение не полного пакета документов (отсутствие раздела 6 в форме РСВ-1 при наличии начислений в 1 разделе) 4. Ошибка: неверно указан № уточнения в форме РСВ-1 на титульном листе, обязательно наличие номера уточнения 000 5. Ошибка : Расхождение численности на титульном листе и в разделе 2. 5. 1. 6. Ошибка : расхождение № представляемой пачки и наименования пачки в разделе 2. 5. 1 7. Ошибка в заполнении 100 строки (остаток на начало отчетного периода) 8. Ошибка в платежах.

Обзор допускаемых ошибок при сдаче Единой формы отчетности. 1. Ошибка по заполнению строки 150 (в 4 столбце, указываются суммы на закрытие задолженности на 01. 2014 г. 150 строка по столбцу 4 должна быть равна « 0» ; в 3 столбце показывается уплата текущих начислений за 2014 год. ) 2. Ошибка в базе для начисления страховых взносов (расхождение между строкой 204 и разделом 2. 5. 1) 3. Ошибка: не заполнена строка 207 (численность физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, всего (чел. ) 4. Ошибка: не заполнены строки 210 и 214 организациями применяющими пониженный тариф страховых взносов. (07 -ПНЭД) 5. Ошибка: не заполнен раздел 2. 5. 1 6. Строка 200 д. б. = 210 и 201 д. б. = 211 (разница возможна только на временно пребывающих) 7. Ошибка заполнения раздела 6 (в разделе 6. 4 заполнена сумма выплат в пользу застрахованного лица, но не заполнена база для начисления страховых взносов). 8. Ошибки в заполнении стажа по застрахованным лицам.

Обзор допускаемых ошибок при сдаче Единой формы отчетности. 1. Ошибка по заполнению строки 150 (в 4 столбце, указываются суммы на закрытие задолженности на 01. 2014 г. 150 строка по столбцу 4 должна быть равна « 0» ; в 3 столбце показывается уплата текущих начислений за 2014 год. ) 2. Ошибка в базе для начисления страховых взносов (расхождение между строкой 204 и разделом 2. 5. 1) 3. Ошибка: не заполнена строка 207 (численность физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, всего (чел. ) 4. Ошибка: не заполнены строки 210 и 214 организациями применяющими пониженный тариф страховых взносов. (07 -ПНЭД) 5. Ошибка: не заполнен раздел 2. 5. 1 6. Строка 200 д. б. = 210 и 201 д. б. = 211 (разница возможна только на временно пребывающих) 7. Ошибка заполнения раздела 6 (в разделе 6. 4 заполнена сумма выплат в пользу застрахованного лица, но не заполнена база для начисления страховых взносов). 8. Ошибки в заполнении стажа по застрахованным лицам.

Уплата страховых взносов плательщиками, не осуществляющими выплаты физическим лицам

Уплата страховых взносов плательщиками, не осуществляющими выплаты физическим лицам

Определение размера страховых взносов на 2015 год Величина дохода Расчет размера страховых взносов Сумма СВ, руб. МРОТ х ТАРИФ СВ и ФФОМС х 12 0 - 300 000 руб. свыше 300 000 руб. СВ 18610, 80 и ФФОМС 3650, 64 МРОТ х ТАРИФ СВ и ФФОМС х 12 + 1 % с дохода свыше 300 000 руб. 8 х МРОТ х ТАРИФ СВ х 12 раз СВ 18610, 80 + 1% с дох свыше 300 т. р. и ФФОМС 3650, 64 СВ 148886, 40 и ФФОМС 3650, 64 свыше 13 327 560 руб. Тариф страховых взносов на 2014 год – 26 % ФФОМС - 5, 1% МРОТ на 2015 год – 5965 руб. Фиксированная сумма СВ оплатить до 31. 12. 2015 г 148886, 40 1% с выше 300 т. р до 01. 04. 2016 х ТАРИФ СВ х 12 раз 8 х МРОТ г сведения о доходе не представлены

Определение размера страховых взносов на 2015 год Величина дохода Расчет размера страховых взносов Сумма СВ, руб. МРОТ х ТАРИФ СВ и ФФОМС х 12 0 - 300 000 руб. свыше 300 000 руб. СВ 18610, 80 и ФФОМС 3650, 64 МРОТ х ТАРИФ СВ и ФФОМС х 12 + 1 % с дохода свыше 300 000 руб. 8 х МРОТ х ТАРИФ СВ х 12 раз СВ 18610, 80 + 1% с дох свыше 300 т. р. и ФФОМС 3650, 64 СВ 148886, 40 и ФФОМС 3650, 64 свыше 13 327 560 руб. Тариф страховых взносов на 2014 год – 26 % ФФОМС - 5, 1% МРОТ на 2015 год – 5965 руб. Фиксированная сумма СВ оплатить до 31. 12. 2015 г 148886, 40 1% с выше 300 т. р до 01. 04. 2016 х ТАРИФ СВ х 12 раз 8 х МРОТ г сведения о доходе не представлены

Определение дохода

Определение дохода

ГУ-Отделение ПФР по Кировской области Объект обложения страховыми взносами

ГУ-Отделение ПФР по Кировской области Объект обложения страховыми взносами

Объект обложения страховыми взносами с 1 января 2015 года Федеральный закон № 188 -ФЗ от 28. 06. 2014 «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» ВНЁС ИЗМЕНЕНИЯ В Федеральный закон от 24. 07. 2009 № 212 -ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» пп. «д» п. 1 ч. 1 ст. 9 п. 7 ч. 1 ст. 9 ч. 2 ст. 9

Объект обложения страховыми взносами с 1 января 2015 года Федеральный закон № 188 -ФЗ от 28. 06. 2014 «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» ВНЁС ИЗМЕНЕНИЯ В Федеральный закон от 24. 07. 2009 № 212 -ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» пп. «д» п. 1 ч. 1 ст. 9 п. 7 ч. 1 ст. 9 ч. 2 ст. 9

Объект обложения страховыми взносами с 1 января 2015 года пп. «д» п. 1 ч. 1 ст. 9 Закона 212 -ФЗ Не облагаются страховыми взносами все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, связанных с увольнением работников, за исключением: Добавлен абзац «суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях; » Статьи 178, 318 ТК РФ Добавлен абзац «компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка; » Статьи 181, 279 ТК РФ

Объект обложения страховыми взносами с 1 января 2015 года пп. «д» п. 1 ч. 1 ст. 9 Закона 212 -ФЗ Не облагаются страховыми взносами все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, связанных с увольнением работников, за исключением: Добавлен абзац «суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях; » Статьи 178, 318 ТК РФ Добавлен абзац «компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка; » Статьи 181, 279 ТК РФ

Объект обложения страховыми взносами с 1 января 2015 года ч. 2 с. 9 Закона 212 -ФЗ Исключено «При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством РФ» Нормы при непредставлении документов установлены только в отношении организаций, финансируемых за счет средств федерального бюджета 12 рублей в сутки Не облагаются страховыми взносами только фактически произведенные и документально подтвержденные командировочные расходы

Объект обложения страховыми взносами с 1 января 2015 года ч. 2 с. 9 Закона 212 -ФЗ Исключено «При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством РФ» Нормы при непредставлении документов установлены только в отношении организаций, финансируемых за счет средств федерального бюджета 12 рублей в сутки Не облагаются страховыми взносами только фактически произведенные и документально подтвержденные командировочные расходы

Объект обложения страховыми взносами с 1 января 2015 года п. 7 ч. 1 ст. 9 Закона 212 -ФЗ Внесены изменения, исключены слова: «и членов их семей» Не облагается страховыми взносами «стоимость проезда работников к месту проведения отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, трудовыми договорами и (или) коллективными договорами. В случае проведения отпуска указанными работниками за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета (включая стоимость провоза багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работники проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации; » Статья 325 ТК РФ

Объект обложения страховыми взносами с 1 января 2015 года п. 7 ч. 1 ст. 9 Закона 212 -ФЗ Внесены изменения, исключены слова: «и членов их семей» Не облагается страховыми взносами «стоимость проезда работников к месту проведения отпуска и обратно и стоимость провоза багажа весом до 30 килограммов, оплачиваемые плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, трудовыми договорами и (или) коллективными договорами. В случае проведения отпуска указанными работниками за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета (включая стоимость провоза багажа весом до 30 килограммов), рассчитанная от места отправления до пункта пропуска через Государственную границу Российской Федерации, в том числе международного аэропорта, в котором работники проходят пограничный контроль в пункте пропуска через Государственную границу Российской Федерации; » Статья 325 ТК РФ

Дополнительные тарифы страховых взносов. пп. 1 -18 пункта 1 статьи 27 Федерального Закона «О ТРУДОВЫХ ПЕНСИЯХ В РОССИЙСКОЙ ФЕДЕРАЦИИ» № 173 - ФЗ.

Дополнительные тарифы страховых взносов. пп. 1 -18 пункта 1 статьи 27 Федерального Закона «О ТРУДОВЫХ ПЕНСИЯХ В РОССИЙСКОЙ ФЕДЕРАЦИИ» № 173 - ФЗ.

Ст. 33. 2 Федерального закона № 167 -ФЗ Дополнительные тарифы страховых взносов для отдельных категорий страхователей с 1 января 2013 года Страхователи, производящие выплаты физическим лицам, в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ, указанных в п. п. 1 ст. 27 Федерального закона № 173 -ФЗ (СПИСОК № 1) 2013 год - 4, 0 % - СЧ солидарная часть 2014 год - 6, 0 % - СЧ солидарная часть 2015 год - 9, 0 % - СЧ солидарная часть Страхователи, производящие выплаты физическим лицам, в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ, указанных в п. п. 2 -18 п. 1 ст. 27 Федерального закона № 173 -ФЗ (СПИСОК № 2 и малые списки) 2013 год - 2, 0 % - СЧ солидарная часть 2014 год - 4, 0 % - СЧ солидарная часть 2015 год - 6, 0 % - СЧ солидарная часть С 1 января 2013 года периоды работы, за которые уплачивались дополнительные взносы, будут отражаться на индивидуальном лицевом счете работника (п. п. 10 п. 1 ст. 6 Федерального закона от 01. 04. 96 № 27 -ФЗ

Ст. 33. 2 Федерального закона № 167 -ФЗ Дополнительные тарифы страховых взносов для отдельных категорий страхователей с 1 января 2013 года Страхователи, производящие выплаты физическим лицам, в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ, указанных в п. п. 1 ст. 27 Федерального закона № 173 -ФЗ (СПИСОК № 1) 2013 год - 4, 0 % - СЧ солидарная часть 2014 год - 6, 0 % - СЧ солидарная часть 2015 год - 9, 0 % - СЧ солидарная часть Страхователи, производящие выплаты физическим лицам, в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ, указанных в п. п. 2 -18 п. 1 ст. 27 Федерального закона № 173 -ФЗ (СПИСОК № 2 и малые списки) 2013 год - 2, 0 % - СЧ солидарная часть 2014 год - 4, 0 % - СЧ солидарная часть 2015 год - 6, 0 % - СЧ солидарная часть С 1 января 2013 года периоды работы, за которые уплачивались дополнительные взносы, будут отражаться на индивидуальном лицевом счете работника (п. п. 10 п. 1 ст. 6 Федерального закона от 01. 04. 96 № 27 -ФЗ

Порядок начисления страховых взносов по дополнительным тарифам База для начисления страховых взносов по дополнительным тарифам определяется в соответствии со ст. 8 Закона № 212 -ФЗ При исчислении страховых взносов по дополнительным тарифам нет предельной величины базы (ч. 3 ст. 58. 3)

Порядок начисления страховых взносов по дополнительным тарифам База для начисления страховых взносов по дополнительным тарифам определяется в соответствии со ст. 8 Закона № 212 -ФЗ При исчислении страховых взносов по дополнительным тарифам нет предельной величины базы (ч. 3 ст. 58. 3)

Федеральные законы от 28. 12. 2013 года № 426 -ФЗ «О специальной оценке условий труда» и № 421 -ФЗ «О внесении изменений в отдельные Законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» Приняты Государственной Думой РФ 23 декабря 2013 года

Федеральные законы от 28. 12. 2013 года № 426 -ФЗ «О специальной оценке условий труда» и № 421 -ФЗ «О внесении изменений в отдельные Законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» Приняты Государственной Думой РФ 23 декабря 2013 года

Размер доп. тарифа по результатам аттестации или оценки условий труда и включение периода работы в специальный стаж в 2014 году Наличие аттестации или оценки условий труда Условия труда на рабочем месте нет аттестации и оценки условий труда с 2015 по 2018 год Список 1 6% 9% да Список 2 и др. Списки 4% 6% да Опасные (4 класс) 8% 8% да 3. 4 класс 7% 7% да 3. 3 класс 6% 6% да 3. 2 класс 4% 4% да 3. 1 класс 2% 2% да Список 1 -6 %, Список 2 и др. Списки - 4 % Список 1 - 9 %, Список 2 и др. Списки -6% да Оптимальные (1 класс) Аттестация проведена до 01. 2014 в 2014 году Включение в спец. стаж (при наличии профессии в Списках) в 2014 году Опасные (4 класс) 8% 8% да 3. 4 класс 7% 7% да 3. 3 класс 6% 6% да 3. 2 класс 4% 4% да 3. 1 класс 2% 2% да Допустимые (2 класс) 0% 0% нет Оптимальные (1 класс) 0% 0% нет вредные Допустимые (2 класс) Оценка условий труда проведена после 01. 2014 вредные Тариф взносов да

Размер доп. тарифа по результатам аттестации или оценки условий труда и включение периода работы в специальный стаж в 2014 году Наличие аттестации или оценки условий труда Условия труда на рабочем месте нет аттестации и оценки условий труда с 2015 по 2018 год Список 1 6% 9% да Список 2 и др. Списки 4% 6% да Опасные (4 класс) 8% 8% да 3. 4 класс 7% 7% да 3. 3 класс 6% 6% да 3. 2 класс 4% 4% да 3. 1 класс 2% 2% да Список 1 -6 %, Список 2 и др. Списки - 4 % Список 1 - 9 %, Список 2 и др. Списки -6% да Оптимальные (1 класс) Аттестация проведена до 01. 2014 в 2014 году Включение в спец. стаж (при наличии профессии в Списках) в 2014 году Опасные (4 класс) 8% 8% да 3. 4 класс 7% 7% да 3. 3 класс 6% 6% да 3. 2 класс 4% 4% да 3. 1 класс 2% 2% да Допустимые (2 класс) 0% 0% нет Оптимальные (1 класс) 0% 0% нет вредные Допустимые (2 класс) Оценка условий труда проведена после 01. 2014 вредные Тариф взносов да

Заполнение формы РСВ-1 в соответствии с Постановлением Правления ПФ РФ от 16. 01. 2014 № 2 п 2. 2. 2. 3. 2. 4. Спецоценка и аттестация не проводились либо класс вредности по аттестации допустимы / оптимальный Спецоценка и (или) аттестация проведены, доп. Тариф отражается в соответствии с установленным классом (подклассом) вредности

Заполнение формы РСВ-1 в соответствии с Постановлением Правления ПФ РФ от 16. 01. 2014 № 2 п 2. 2. 2. 3. 2. 4. Спецоценка и аттестация не проводились либо класс вредности по аттестации допустимы / оптимальный Спецоценка и (или) аттестация проведены, доп. Тариф отражается в соответствии с установленным классом (подклассом) вредности

Результаты аттестации рабочих мест и специальной оценки условий труда Аттестация рабочих мест С 1 числа месяца подписания карты аттестации рабочего места Специальная оценка условий труда Дата вступления в силу Особенности исчисления Результаты аттестации, проведенной до 1 января 2014 года, действуют с 1 января 2014 года. В случае если результаты аттестации утратили свою силу, а последующая аттестация не проводилась, дополнительные тарифы следует исчислять в соответствии с ч. 1 и 2 ст. 58. 3 Закона № 212 -ФЗ. С даты утверждения отчета За месяц, в котором утвержден отчет о проведении специальной оценки условий труда, дополнительные страховые взносы подлежат уплате только с части выплат, начисленной за период со дня утверждения такого отчета до конца месяца.

Результаты аттестации рабочих мест и специальной оценки условий труда Аттестация рабочих мест С 1 числа месяца подписания карты аттестации рабочего места Специальная оценка условий труда Дата вступления в силу Особенности исчисления Результаты аттестации, проведенной до 1 января 2014 года, действуют с 1 января 2014 года. В случае если результаты аттестации утратили свою силу, а последующая аттестация не проводилась, дополнительные тарифы следует исчислять в соответствии с ч. 1 и 2 ст. 58. 3 Закона № 212 -ФЗ. С даты утверждения отчета За месяц, в котором утвержден отчет о проведении специальной оценки условий труда, дополнительные страховые взносы подлежат уплате только с части выплат, начисленной за период со дня утверждения такого отчета до конца месяца.

ПК «Личный кабинет плательщика» Электронный сервис «Личный кабинет плательщика» разработан для улучшения взаимодействия Пенсионного фонда РФ и плательщиков страховых взносов на обязательное пенсионное и медицинское страхование (учреждений и организаций, индивидуальных предпринимателей, ИПработодателей). Для входа в ПК «Личный кабинет плательщика» Кировской области на сайте ПФР (www. pfrf. ru) необходимо ввести код Кировской области « 053» , ввести регистрационный номер в ПФР, пароль и нажать кнопку «Войти» . Если данные введены неверно, то вход будет невозможен и на экране появится соответствующее сообщение об ошибке. После неудачной попытки входа необходимо заново ввести пароль и код. 4848

ПК «Личный кабинет плательщика» Электронный сервис «Личный кабинет плательщика» разработан для улучшения взаимодействия Пенсионного фонда РФ и плательщиков страховых взносов на обязательное пенсионное и медицинское страхование (учреждений и организаций, индивидуальных предпринимателей, ИПработодателей). Для входа в ПК «Личный кабинет плательщика» Кировской области на сайте ПФР (www. pfrf. ru) необходимо ввести код Кировской области « 053» , ввести регистрационный номер в ПФР, пароль и нажать кнопку «Войти» . Если данные введены неверно, то вход будет невозможен и на экране появится соответствующее сообщение об ошибке. После неудачной попытки входа необходимо заново ввести пароль и код. 4848

Назначение программного комплекса В ПК «Личный кабинет плательщика» для плательщиков доступны «он-лайн» следующие сервисы: Сервисы для работодателей и предпринимателей Платежи; Справка о состоянии расчетов; (на данный момент не доступен) Написать отзыв; Справочная информация Сообщения; Оценка «Личного кабинета» Сервисы только для самозанятого населения (ИП) Информация о состоянии расчетов по годам; Расчет взносов; (на данный момент не доступен) Квитанция Сервисы только для работодателей (ЮЛ) Информация о состоянии расчетов по месяцам; Проверка РСВ-1; (на данный момент не доступен) Платежное поручение

Назначение программного комплекса В ПК «Личный кабинет плательщика» для плательщиков доступны «он-лайн» следующие сервисы: Сервисы для работодателей и предпринимателей Платежи; Справка о состоянии расчетов; (на данный момент не доступен) Написать отзыв; Справочная информация Сообщения; Оценка «Личного кабинета» Сервисы только для самозанятого населения (ИП) Информация о состоянии расчетов по годам; Расчет взносов; (на данный момент не доступен) Квитанция Сервисы только для работодателей (ЮЛ) Информация о состоянии расчетов по месяцам; Проверка РСВ-1; (на данный момент не доступен) Платежное поручение

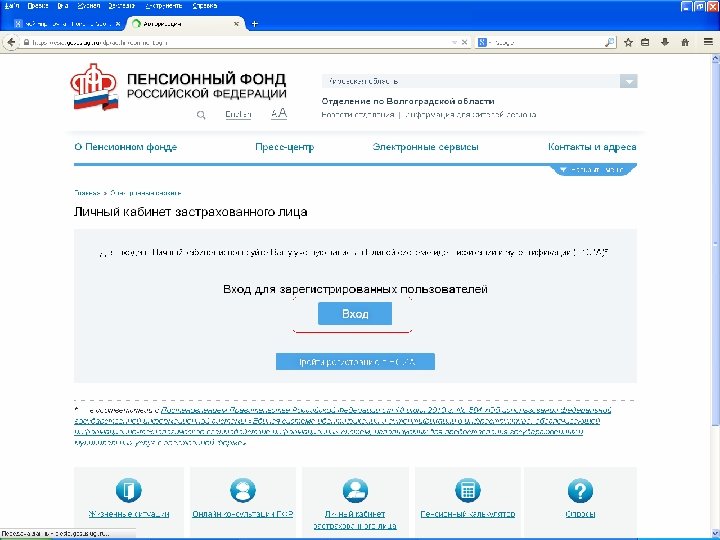

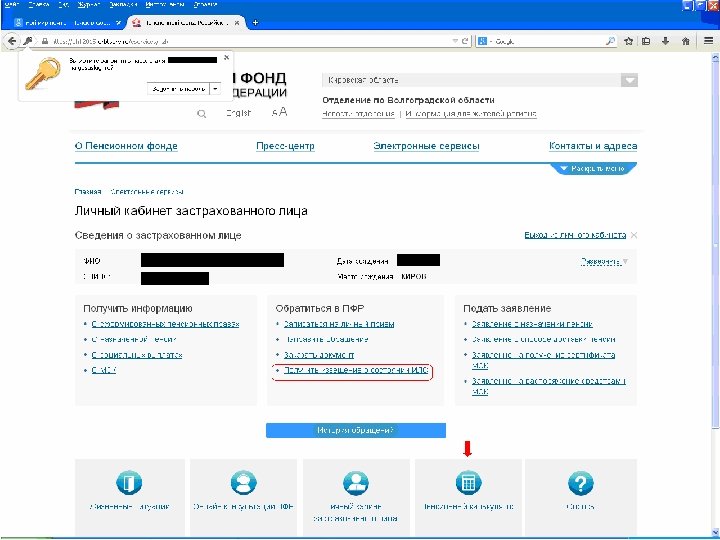

Личный кабинет застрахованного лица

Личный кабинет застрахованного лица

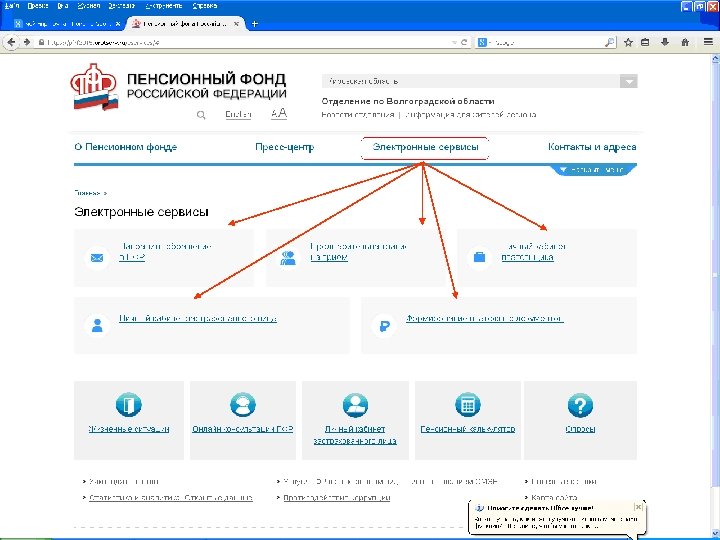

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 17 сентября 2014 г. N 374 п "ЛИЧНЫЙ КАБИНЕТ ЗАСТРАХОВАННОГО ЛИЦА" Функционирует c 01. 2015 на сайте ПФР Сервис представляет возможность: Получить информацию о сформированных пенсионных правах: - Сведения о стаже и заработке, отраженные на Вашем индивидуальном лицевом счете - Извещение о состоянии ИЛС - Размер индивидуального пенсионного коэффициента Обратиться в ПФР: - Записаться на личный прием - Направить обращение - Заказать документ Онлайнконсультация: -Онлайн консультация - видеозвонок - Заказать обратный звонок - Рассчитать будущую страховую пенсию Подать заявление: - Заявление о назначении пенсии - Заявление о способе доставки пенсии Электронные сервисы: - Кабинет плательщика - Формирование платежных документов - Бесплатные программы для работодателей

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 17 сентября 2014 г. N 374 п "ЛИЧНЫЙ КАБИНЕТ ЗАСТРАХОВАННОГО ЛИЦА" Функционирует c 01. 2015 на сайте ПФР Сервис представляет возможность: Получить информацию о сформированных пенсионных правах: - Сведения о стаже и заработке, отраженные на Вашем индивидуальном лицевом счете - Извещение о состоянии ИЛС - Размер индивидуального пенсионного коэффициента Обратиться в ПФР: - Записаться на личный прием - Направить обращение - Заказать документ Онлайнконсультация: -Онлайн консультация - видеозвонок - Заказать обратный звонок - Рассчитать будущую страховую пенсию Подать заявление: - Заявление о назначении пенсии - Заявление о способе доставки пенсии Электронные сервисы: - Кабинет плательщика - Формирование платежных документов - Бесплатные программы для работодателей

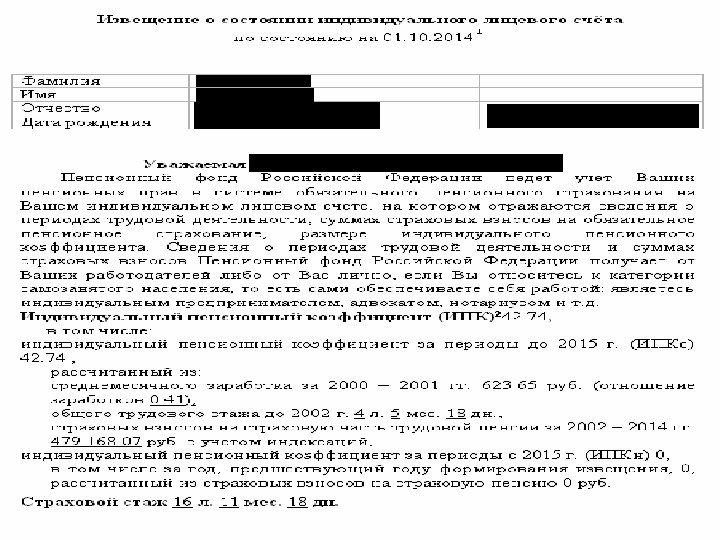

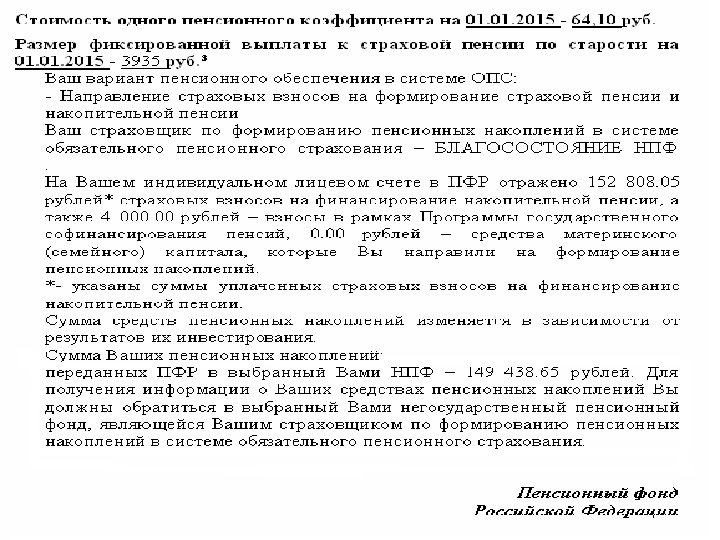

СОСТАВ СВЕДЕНИЙ, СОДЕРЖАЩИХСЯ В ИНДИВИДУАЛЬНОМ ЛИЦЕВОМ СЧЕТЕ ЗАСТРАХОВАННОГО ЛИЦА, ПРЕДСТАВЛЯЕМЫХ ПОСРЕДСТВОМ ИНФОРМАЦИОННОЙ СИСТЕМЫ "ЛИЧНЫЙ КАБИНЕТ ЗАСТРАХОВАННОГО ЛИЦА" 1. Дата, по состоянию на которую сформированы сведения, содержащиеся в индивидуальном лицевом счете застрахованного лица, представляемые посредством информационной системы "личный кабинет застрахованного лица" (на 1 января, на 1 апреля, на 1 июля, на 1 октября года формирования сведений). 2. Сведения о застрахованном лице: • фамилия, имя, отчество (при наличии); • дата рождения; • страховой номер индивидуального лицевого счета. 3. Сведения о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих: • величина индивидуального пенсионного коэффициента (ИПК); • величина индивидуального пенсионного коэффициента за периоды до 2015 года (ИПКс); • величина индивидуального пенсионного коэффициента за периоды с 2015 года (ИПКн). 4. Исходные данные (пенсионные права застрахованного лица), на основании которых рассчитана величина индивидуального пенсионного коэффициента за периоды до 2015 года (ИПКс): • среднемесячный заработок застрахованного лица за 2000 - 2001 годы в руб. коп. ;

СОСТАВ СВЕДЕНИЙ, СОДЕРЖАЩИХСЯ В ИНДИВИДУАЛЬНОМ ЛИЦЕВОМ СЧЕТЕ ЗАСТРАХОВАННОГО ЛИЦА, ПРЕДСТАВЛЯЕМЫХ ПОСРЕДСТВОМ ИНФОРМАЦИОННОЙ СИСТЕМЫ "ЛИЧНЫЙ КАБИНЕТ ЗАСТРАХОВАННОГО ЛИЦА" 1. Дата, по состоянию на которую сформированы сведения, содержащиеся в индивидуальном лицевом счете застрахованного лица, представляемые посредством информационной системы "личный кабинет застрахованного лица" (на 1 января, на 1 апреля, на 1 июля, на 1 октября года формирования сведений). 2. Сведения о застрахованном лице: • фамилия, имя, отчество (при наличии); • дата рождения; • страховой номер индивидуального лицевого счета. 3. Сведения о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих: • величина индивидуального пенсионного коэффициента (ИПК); • величина индивидуального пенсионного коэффициента за периоды до 2015 года (ИПКс); • величина индивидуального пенсионного коэффициента за периоды с 2015 года (ИПКн). 4. Исходные данные (пенсионные права застрахованного лица), на основании которых рассчитана величина индивидуального пенсионного коэффициента за периоды до 2015 года (ИПКс): • среднемесячный заработок застрахованного лица за 2000 - 2001 годы в руб. коп. ;

• • общий трудовой стаж до 2002 года в годах, месяцах, днях; расчетный пенсионный капитал, сформированный из страховых взносов за 2002 - 2014 годы, в руб. коп. (с учетом индексаций расчетного пенсионного капитала). 5. Величина индивидуального пенсионного коэффициента (ИПКн) за год, предшествующий году формирования сведений. 6. Сумма страховых взносов, на основании которой рассчитана величина индивидуального пенсионного коэффициента (ИПКн) за год, предшествующий году формирования сведений, в руб. коп. 7. Сумма страховых взносов за отчетный период. 8. Доход застрахованного лица, на который начислены страховые взносы. 9. Страховой стаж в годах, месяцах, днях. 10. Сумма средств пенсионных накоплений с учетом результата их инвестирования в руб. коп. 11. Страховщик, у которого застрахованное лицо формирует пенсионные накопления, с указанием наименования управляющей компании (наименования инвестиционного портфеля), негосударственного пенсионного фонда. 12. Вариант пенсионного обеспечения в системе обязательного пенсионного страхования, выбранный застрахованным лицом 1967 года рождения и моложе (направление страховых взносов на формирование только страховой пенсии, направление страховых взносов на формирование страховой и накопительной пенсий (6% индивидуального тарифа страховых взносов)).

• • общий трудовой стаж до 2002 года в годах, месяцах, днях; расчетный пенсионный капитал, сформированный из страховых взносов за 2002 - 2014 годы, в руб. коп. (с учетом индексаций расчетного пенсионного капитала). 5. Величина индивидуального пенсионного коэффициента (ИПКн) за год, предшествующий году формирования сведений. 6. Сумма страховых взносов, на основании которой рассчитана величина индивидуального пенсионного коэффициента (ИПКн) за год, предшествующий году формирования сведений, в руб. коп. 7. Сумма страховых взносов за отчетный период. 8. Доход застрахованного лица, на который начислены страховые взносы. 9. Страховой стаж в годах, месяцах, днях. 10. Сумма средств пенсионных накоплений с учетом результата их инвестирования в руб. коп. 11. Страховщик, у которого застрахованное лицо формирует пенсионные накопления, с указанием наименования управляющей компании (наименования инвестиционного портфеля), негосударственного пенсионного фонда. 12. Вариант пенсионного обеспечения в системе обязательного пенсионного страхования, выбранный застрахованным лицом 1967 года рождения и моложе (направление страховых взносов на формирование только страховой пенсии, направление страховых взносов на формирование страховой и накопительной пенсий (6% индивидуального тарифа страховых взносов)).

Как узнать где находятся пенсионные накопления и состояние спец. части ИЛС? 1 2 Можно получить лично, обратившись с запросом о предоставлении извещения из индивидуального лицевого счета застрахованного лица в территориальный орган ПФР по месту жительства или работы, либо по почте. Форма Запроса утверждена постановлением Правления ПФ РФ от 31. 07. 2006 № 192 п Извещение из индивидуального лицевого счета возможно получить через Единый портал государственных и муниципальных услуг (адрес сайта - www. gosuslugi. ru). Для получения информации о состоянии ИЛС через Единый портал государственных и муниципальных услуг первоначально следует зарегистрироваться на портале, создав свой личный кабинет. Запрос формируется в разделе сайта Личный кабинет /Электронные услуги /ПФР.

Как узнать где находятся пенсионные накопления и состояние спец. части ИЛС? 1 2 Можно получить лично, обратившись с запросом о предоставлении извещения из индивидуального лицевого счета застрахованного лица в территориальный орган ПФР по месту жительства или работы, либо по почте. Форма Запроса утверждена постановлением Правления ПФ РФ от 31. 07. 2006 № 192 п Извещение из индивидуального лицевого счета возможно получить через Единый портал государственных и муниципальных услуг (адрес сайта - www. gosuslugi. ru). Для получения информации о состоянии ИЛС через Единый портал государственных и муниципальных услуг первоначально следует зарегистрироваться на портале, создав свой личный кабинет. Запрос формируется в разделе сайта Личный кабинет /Электронные услуги /ПФР.

Тариф страхового взноса В течение 2014 -2015 годов каждый гражданин 1967 года рождения и моложе должен выбрать свой вариант пенсионного обеспечения: направить всю сумму страховых взносов на формирование страховой пенсии или на формирование накопительной и страховой пенсий Вариант 1 Вариант 2 Формирование только страховой пенсии = 22% 16% + 6% На формирование страховой пенсии На финансирование фиксированной выплаты Индивидуальный тариф Солидарный тариф Формирование страховой и накопительной пенсий = 22% 10% + 6% На формирование страховой пенсии На формирование накопительной пенсии Индивидуальный тариф На финансирование фиксированной выплаты Солидарный тариф

Тариф страхового взноса В течение 2014 -2015 годов каждый гражданин 1967 года рождения и моложе должен выбрать свой вариант пенсионного обеспечения: направить всю сумму страховых взносов на формирование страховой пенсии или на формирование накопительной и страховой пенсий Вариант 1 Вариант 2 Формирование только страховой пенсии = 22% 16% + 6% На формирование страховой пенсии На финансирование фиксированной выплаты Индивидуальный тариф Солидарный тариф Формирование страховой и накопительной пенсий = 22% 10% + 6% На формирование страховой пенсии На формирование накопительной пенсии Индивидуальный тариф На финансирование фиксированной выплаты Солидарный тариф

Как оформить выбор? Вариант 1 Формирование только страховой пенсии Необходимо подать заявление в Пенсионный фонд РФ тем гражданам, кто хотя бы один раз подал заявление о выборе УК или переходе в НПФ Не нужно подавать заявление тем: Кто никогда не подавал заявление о выборе управляющей компании или переходе в НПФ; кто в 2013 году подал заявление в ПФР об изменении тарифа страховых взносов на накопительную часть пенсии с 6% на 2% и при этом не хочет, чтобы отчисления на накопительную пенсию продолжались. Вариант 2 Формирование страховой и накопительной пенсий Необходимо подать заявление в Пенсионный фонд РФ тем гражданам; Кто до этого никогда не подавал заявление о выборе УК или переходе в НПФ; Кто в 2013 году подал заявление об изменении тарифа страховых взносов на накопительную часть с 6% на 2% и при этом хочет, чтобы отчисления на накопительную пенсию сохранились Не нужно подавать заявление тем, кто хоть раз подал заявление о выборе УК или НПФ, и оно было удовлетворено

Как оформить выбор? Вариант 1 Формирование только страховой пенсии Необходимо подать заявление в Пенсионный фонд РФ тем гражданам, кто хотя бы один раз подал заявление о выборе УК или переходе в НПФ Не нужно подавать заявление тем: Кто никогда не подавал заявление о выборе управляющей компании или переходе в НПФ; кто в 2013 году подал заявление в ПФР об изменении тарифа страховых взносов на накопительную часть пенсии с 6% на 2% и при этом не хочет, чтобы отчисления на накопительную пенсию продолжались. Вариант 2 Формирование страховой и накопительной пенсий Необходимо подать заявление в Пенсионный фонд РФ тем гражданам; Кто до этого никогда не подавал заявление о выборе УК или переходе в НПФ; Кто в 2013 году подал заявление об изменении тарифа страховых взносов на накопительную часть с 6% на 2% и при этом хочет, чтобы отчисления на накопительную пенсию сохранились Не нужно подавать заявление тем, кто хоть раз подал заявление о выборе УК или НПФ, и оно было удовлетворено

Изменения в Федеральный закон от 07. 05. 1998 № 75 -ФЗ, которые вступят в силу с 01. 2015 заявление застрахованного лица о переходе заявление застрахованного лица о досрочном переходе уведомление о замене документ, на основании которого переход застрахованного лица в фонд или в Пенсионный фонд Российской Федерации осуществляется в году, следующем за годом, в котором истекает пятилетний срок с года подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица. документ, на основании которого переход застрахованного лица в фонд или в Пенсионный фонд Российской Федерации осуществляется в году, следующем за годом подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица. документ, на основании которого застрахованное лицо уведомляет фонд о замене выбранного им страховщика по обязательному пенсионному страхованию, указанного в заявлении застрахованного лица о переходе либо в заявлении застрахованного лица о досрочном переходе

Изменения в Федеральный закон от 07. 05. 1998 № 75 -ФЗ, которые вступят в силу с 01. 2015 заявление застрахованного лица о переходе заявление застрахованного лица о досрочном переходе уведомление о замене документ, на основании которого переход застрахованного лица в фонд или в Пенсионный фонд Российской Федерации осуществляется в году, следующем за годом, в котором истекает пятилетний срок с года подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица. документ, на основании которого переход застрахованного лица в фонд или в Пенсионный фонд Российской Федерации осуществляется в году, следующем за годом подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица. документ, на основании которого застрахованное лицо уведомляет фонд о замене выбранного им страховщика по обязательному пенсионному страхованию, указанного в заявлении застрахованного лица о переходе либо в заявлении застрахованного лица о досрочном переходе

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам формирования пенсионных накоплений» (подписан Президентом РФ В. Путиным 01. 12. 2014 № 410 -ФЗ) Применение в 2014 и 2015 годах для учета на индивидуальных лицевых счетах застрахованных лиц тарифа страхового взноса в соответствии с выбором варианта пенсионного обеспечения осуществляется исходя из направления полного размера индивидуальной части тарифа страхового взноса на финансирование страховой части трудовой пенсии (страховой пенсии) с индексацией расчетного пенсионного капитала застрахованного лица (определением величины индивидуального пенсионного коэффициента) в порядке, установленном законодательством Российской Федерации.

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам формирования пенсионных накоплений» (подписан Президентом РФ В. Путиным 01. 12. 2014 № 410 -ФЗ) Применение в 2014 и 2015 годах для учета на индивидуальных лицевых счетах застрахованных лиц тарифа страхового взноса в соответствии с выбором варианта пенсионного обеспечения осуществляется исходя из направления полного размера индивидуальной части тарифа страхового взноса на финансирование страховой части трудовой пенсии (страховой пенсии) с индексацией расчетного пенсионного капитала застрахованного лица (определением величины индивидуального пенсионного коэффициента) в порядке, установленном законодательством Российской Федерации.

Благодарю за внимание

Благодарю за внимание