lektsiya_3_PODATKI_TA_PODATKOVA_SISTEMA.ppt

- Количество слайдов: 15

ПОДАТКИ ТА ПОДАТКОВА СИСТЕМА План лекції: 1. Сутність і склад державних фінансів 2. Сутність і види податків 3. Податкова система України СРС: розглянути схеми система державних доходів та видатків по підручнику - Опарін В М. Фінанси (Загальна теорія), види податків в Україні за Податковим Кодексом.

ПОДАТКИ ТА ПОДАТКОВА СИСТЕМА План лекції: 1. Сутність і склад державних фінансів 2. Сутність і види податків 3. Податкова система України СРС: розглянути схеми система державних доходів та видатків по підручнику - Опарін В М. Фінанси (Загальна теорія), види податків в Україні за Податковим Кодексом.

1. 2. 3. 4. Література: Ст. 8 -10 Податковий кодекс України від 02. 12. 2010 № 2755 -VI. - http: //zakon. rada. gov. ua Вісник податкової служби України : журнал. – 2011. – № 1, 2 і 3. Г. Нагорняк. Проблеми податкового регулювання в Україні та шляхи їх вирішення / Г. Нагорняк, Ю. Вовк // Галицький економічний вісник. — 2010. — № 2(27). — с. 140 -152 - (фінансово-кредитне забезпечення діяльності господарюючих суб’єктів). Іванов Ю. Б. Світові тенденції антикризового податкового регулювання //Науковий вісник Національного університету ДПС України (економіка, право). - 2010. - № 1(48). – с. 10 -15.

1. 2. 3. 4. Література: Ст. 8 -10 Податковий кодекс України від 02. 12. 2010 № 2755 -VI. - http: //zakon. rada. gov. ua Вісник податкової служби України : журнал. – 2011. – № 1, 2 і 3. Г. Нагорняк. Проблеми податкового регулювання в Україні та шляхи їх вирішення / Г. Нагорняк, Ю. Вовк // Галицький економічний вісник. — 2010. — № 2(27). — с. 140 -152 - (фінансово-кредитне забезпечення діяльності господарюючих суб’єктів). Іванов Ю. Б. Світові тенденції антикризового податкового регулювання //Науковий вісник Національного університету ДПС України (економіка, право). - 2010. - № 1(48). – с. 10 -15.

Державні фінанси перерозподільних формування і — відносин, це що використання сукупність виникають розподільноу процесі централізованих фондів грошових коштів, призначених для фінансового забезпечення виконання державою покладених на неї функцій. Ланками державних фінансів є: — бюджет держави; — фонди цільового призначення; — державний кредит; — фінанси державного сектора. За рівнями державні фінанси загальнодержавні й місцеві. поділяються на

Державні фінанси перерозподільних формування і — відносин, це що використання сукупність виникають розподільноу процесі централізованих фондів грошових коштів, призначених для фінансового забезпечення виконання державою покладених на неї функцій. Ланками державних фінансів є: — бюджет держави; — фонди цільового призначення; — державний кредит; — фінанси державного сектора. За рівнями державні фінанси загальнодержавні й місцеві. поділяються на

Схема 1 Система державних фінансів Ланки Загальнодержавн і фінанси Місцеві фінанси Рівні Бюджет держави Цільові фонди Державний кредит Фінанси державних підприємств Державний бюджет Загальнодержавн і фонди Державні позики Фінанси державного сектора Місцеві бюджети Регіональні фонди Місцеві позики Фінанси муніципального господарства

Схема 1 Система державних фінансів Ланки Загальнодержавн і фінанси Місцеві фінанси Рівні Бюджет держави Цільові фонди Державний кредит Фінанси державних підприємств Державний бюджет Загальнодержавн і фонди Державні позики Фінанси державного сектора Місцеві бюджети Регіональні фонди Місцеві позики Фінанси муніципального господарства

Загальнодержавні фінанси призначені для забезпечення тих потреб суспільства, які мають загальнонаціональний характер і відображають інтереси держави загалом. Вони, з одного боку, формують фінансову базу вищих органів державної влади й управління, а з іншого — у їхніх руках є інструментом впливу на соціально-економічний розвиток країни. . Місцеві фінанси являють собою фінансову базу місцевих органів влади та управління. Основне призначення місцевих фінансів — забезпечення відносної фінансової незалежності й автономності регіональних адміністративних формувань (областей, районів) та поселень. Основна проблема структурної побудови системи державних фінансів — установлення оптимального співвідношення між її рівнями.

Загальнодержавні фінанси призначені для забезпечення тих потреб суспільства, які мають загальнонаціональний характер і відображають інтереси держави загалом. Вони, з одного боку, формують фінансову базу вищих органів державної влади й управління, а з іншого — у їхніх руках є інструментом впливу на соціально-економічний розвиток країни. . Місцеві фінанси являють собою фінансову базу місцевих органів влади та управління. Основне призначення місцевих фінансів — забезпечення відносної фінансової незалежності й автономності регіональних адміністративних формувань (областей, районів) та поселень. Основна проблема структурної побудови системи державних фінансів — установлення оптимального співвідношення між її рівнями.

Державні доходи — це сума коштів, що мобілізується державою на забезпечення своєї діяльності. Державні видатки — це сума коштів, що витрачається державою в процесі здійснення її фінансової діяльності. Фінансова діяльність держави ґрунтується на принципово інших засадах, ніж у підприємств, і характеризується схемою:

Державні доходи — це сума коштів, що мобілізується державою на забезпечення своєї діяльності. Державні видатки — це сума коштів, що витрачається державою в процесі здійснення її фінансової діяльності. Фінансова діяльність держави ґрунтується на принципово інших засадах, ніж у підприємств, і характеризується схемою:

Податки являють собою обов’язкові платежі юридичних і фізичних осіб до бюджету. Плата (відповідає на запитання «за що? » ) передбачає певну еквівалентність відносин платника з державою (плата за воду, плата за заготівлю деревини тощо). Відрахування і внески (відповідають на запитання «на що? » , «від чого? » ) передбачають цільове призначення платежів. Податки (відповідають на запитання «для чого? » ) встановлюються для утримання державних структур і для фінансового забезпечення виконання ними функцій держави — управлінської, оборонної, соціальної та економічної Особливою формою податкових платежів є збори. На відміну від податків, які мають характер регулярних надходжень, збори є платежами разового, випадкового і незначного за розмірами характеру, що збираються за місцем події (наприклад, збір на спеціальне використання води).

Податки являють собою обов’язкові платежі юридичних і фізичних осіб до бюджету. Плата (відповідає на запитання «за що? » ) передбачає певну еквівалентність відносин платника з державою (плата за воду, плата за заготівлю деревини тощо). Відрахування і внески (відповідають на запитання «на що? » , «від чого? » ) передбачають цільове призначення платежів. Податки (відповідають на запитання «для чого? » ) встановлюються для утримання державних структур і для фінансового забезпечення виконання ними функцій держави — управлінської, оборонної, соціальної та економічної Особливою формою податкових платежів є збори. На відміну від податків, які мають характер регулярних надходжень, збори є платежами разового, випадкового і незначного за розмірами характеру, що збираються за місцем події (наприклад, збір на спеціальне використання води).

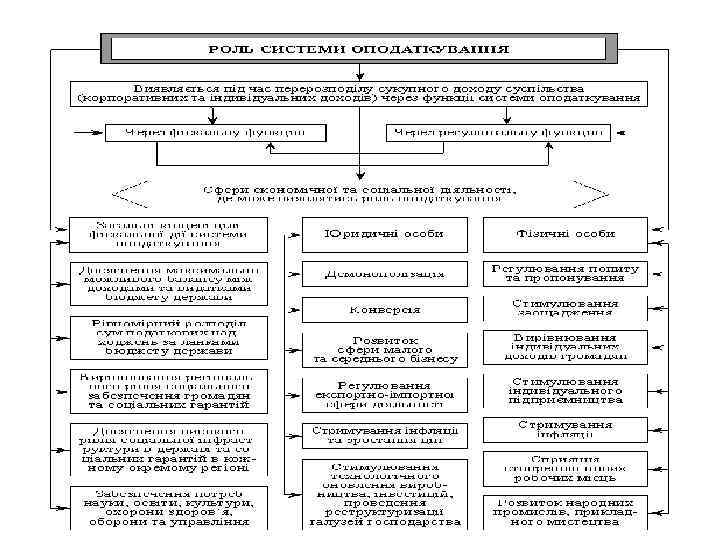

ФУНКЦІЇ ПОДАТКІВ Фіскальна - проявляється через централізацію ВВП у бюджеті на загальносуспільні потреби через стягання податків. Податкові надходження мають бути постійними і стабільними й рівномірно розподілятися за регіонами. Регулююча - характеризує суспільне призначення податків, сутність якої полягає у впливі податків на різні сторони діяльності їх платників.

ФУНКЦІЇ ПОДАТКІВ Фіскальна - проявляється через централізацію ВВП у бюджеті на загальносуспільні потреби через стягання податків. Податкові надходження мають бути постійними і стабільними й рівномірно розподілятися за регіонами. Регулююча - характеризує суспільне призначення податків, сутність якої полягає у впливі податків на різні сторони діяльності їх платників.

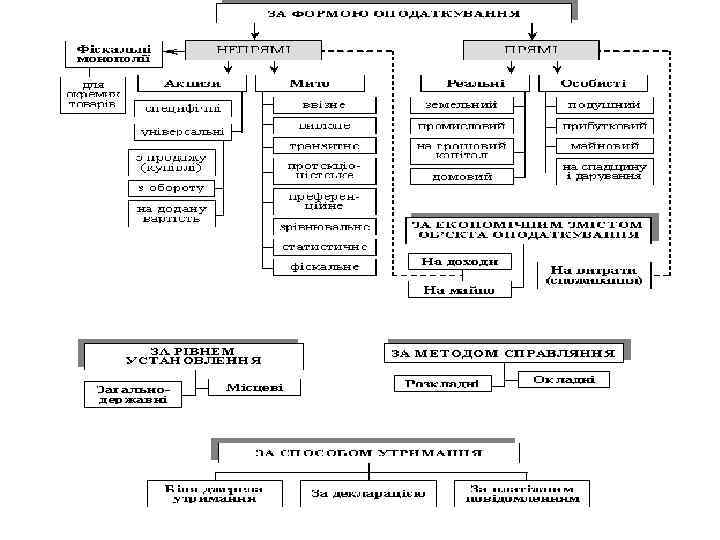

Елементи системи оподаткування: суб’єкт і носій податку, об’єкт і одиниця оподаткування, джерело сплати, податкова ставка і квота. суб’єкт хто сплачує; об’єкт що оподатковується одиниця як це що обчислюється джерело з чого сплачується ставка скільки сплачується квота як частка доходу утримується.

Елементи системи оподаткування: суб’єкт і носій податку, об’єкт і одиниця оподаткування, джерело сплати, податкова ставка і квота. суб’єкт хто сплачує; об’єкт що оподатковується одиниця як це що обчислюється джерело з чого сплачується ставка скільки сплачується квота як частка доходу утримується.

Суб’єкт, або платник податку — це та фізична чи юридична особа, яка безпосередньо його сплачує. Об’єкт оподаткування вказує на те, що саме оподатковується тим чи іншим податком. Одиниця оподаткування — це одиниця виміру (фізичного чи грошового) об’єкта оподаткування. Джерело сплати податку — це дохід платника, з якого він сплачує податок. Податкова ставка — це законодавчо встановлений розмір податку на одиницю оподаткування. Існують два підходи до встановлення податкових ставок: універсальний і диференційований.

Суб’єкт, або платник податку — це та фізична чи юридична особа, яка безпосередньо його сплачує. Об’єкт оподаткування вказує на те, що саме оподатковується тим чи іншим податком. Одиниця оподаткування — це одиниця виміру (фізичного чи грошового) об’єкта оподаткування. Джерело сплати податку — це дохід платника, з якого він сплачує податок. Податкова ставка — це законодавчо встановлений розмір податку на одиницю оподаткування. Існують два підходи до встановлення податкових ставок: універсальний і диференційований.

Податкова система — це сукупність встановлених у країні податків і обов’язкових платежів податкового характеру та механізму їх стягання.

Податкова система — це сукупність встановлених у країні податків і обов’язкових платежів податкового характеру та механізму їх стягання.

ОРГІНІЗАЦІЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ДЕРЖАВИ

ОРГІНІЗАЦІЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ДЕРЖАВИ

Схема 3 механізм справляння податків

Схема 3 механізм справляння податків