Экономический и валютный союз_студ.ppt

- Количество слайдов: 106

Побудова економічного і валютного союзу 1. Пошуки шляхів валютної стабілізації у Європі. 2. План П. Вернера – перша спроба масштабної координації валютної і грошово -кредитної політики ЄЕС. 3. Європейська „валютна змія”. 4. Заснування Європейської валютної системи.

• 1. Договір про ЄЕС не передбачав спільної діяльності Співтовариства в економічній і валютній політиці. Очікувалося, що розвиток торгівлі сам по собі спричинить зближення національних політик у цих сферах. • Стаття 107 Римського договору містила передумови валютної інтеграції: • “. . . кожна країна-член розглядає свою політику стосовно валютних курсів як сферу загальних інтересів. ”

• Повноваження Валютного комітету, заснованого згідно з 105 -ю статтею з метою спостереження за ситуацією в державах-членах і в Співтоваристві в цілому, свідчили, що в 60 -х роках валютне співробітництво перебувало на стадії обміну інформацією. З метою проведення консультацій з питань валютної політики в 1964 р. було засновано Комітет директорів Центральних банків, а також Комітет бюджетної політики. Лише з посиленням інфляційних розбіжностей після 1966 р. і фінансової кризи у Франції в 1968 -1969 роках Шістка дійшла згоди щодо координації економічної й валютної політики.

Фінансова криза 1968 р. поставила під загрозу Бреттон-Вудську систему золотовалютного стандарту, яка забезпечувала валютну стабільність, необхідну для функціонування Спільного ринку.

У 1971 р. централізовані золоті запаси США були в 6 разів меншими від доларової суми, яка перебувала в міжнародному обігу.

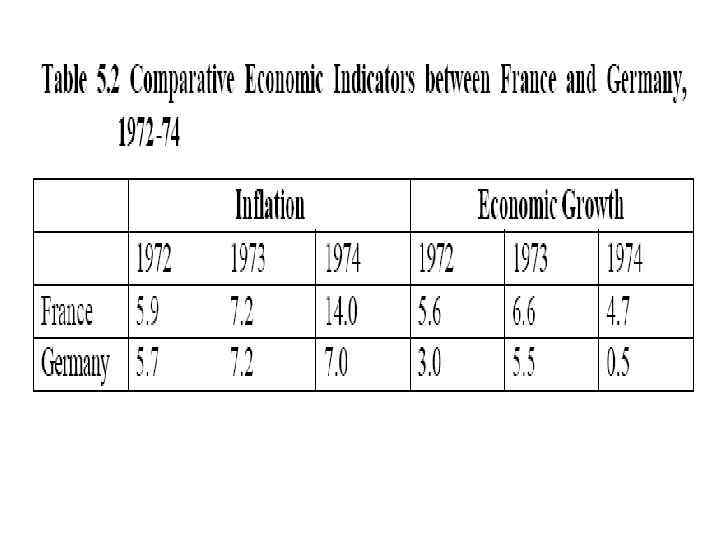

У цілому, протягом 1968 -1972 років посилились інфляційні розбіжності між країнамиучасницями ЄЕС.

• Монетарна стабільність була одним із вирішальних аспектів ССП. Її здійснення вимагало наявності міри, загальної для різних валют, як для підтримки установчих цін у національній валюті, так і для функціонування механізму "імпортні компенсаційні збори/експортні субсидії" в зовнішній торгівлі Співтовариства.

• Ці вимоги визначили створення в 1962 р. Європейської розрахункової одиниці валютного стандарту, еквівалентного золотому паритетові США, зареєстрованого МВФ (888 мг золота).

• Оскільки кожна країна-учасниця Спільного ринку також мала золотий паритет, зареєстрований МВФ, було можливим визначати ціни ССП у Розрахункових одиницях. • Будь-яка зміна паритетів серйозно порушувала цінову систему ССП, оскільки змінювалася вартість Розрахункових одиниць по відношенню до національних валют.

• ДЕВАЛЬВАЦІЯ --------► зростання національних сільськогосподарських цін •")

Система валютних компенсаційних сум (ВКС ) • ДЕВАЛЬВАЦІЯ --------► зростання національних сільськогосподарських цін • застосування ВКС негативних = експортні компенсаційні збори й субсидування імпорту • РЕВАЛЬВАЦІЯ --------► пониження національних сільськогосподарських цін • застосування ВКС позитивних = субсидування експорту й імпортні компенсаційні збори

2 План Вернера • Гаазький саміт зобов'язав Раду міністрів розробити протягом 1970 р. в тісній співпраці з Комісією поетапний проект формування економічного й валютного союзу. Допускалася можливість використання Європейського резервного фонду з метою підтримки спільної економічної й монетарної політики.

• 9 лютого 1970 р. Рада міністрів прийняла систему короткострокового фінансового співробітництва в обсязі 1 млрд. Розрахункових одиниць: кожний Центральний банк зобов'язувався надавати на запит іншого банку кредит строком на три місяці, поновлюваний один раз.

• 6 березня Рада доручила розробку проекту економічного і валютного союзу голові уряду й міністру фінансів Люксембургу П'єру Вернеру. Доповідь П. Вернера, опублікована 8 жовтня 1970 р. , передбачала створення до 31 грудня 1980 р. Економічного й валютного союзу з європейською валютною одиницею. План Вернера - перша спроба масштабної координації валютної й грошово-кредитної політики Співтовариства - передбачав поетапне заснування союзу.

мало відбутися: • звуження маржі коливання європейських")

• Протягом першого етапу (1971 -1973) мало відбутися: • звуження маржі коливання європейських валют по відношенню до долара від 0, 75% до 0, 60%; • створення єдиного ринку капіталів; • посилення координації економічної політики країн-учасниць на коротко- й середньострокові терміни; • єдине представництво Співтовариства в міжнародних фінансових організаціях; • заснування Європейського фонду валютного співробітництва (ЄФВС).

Співтовариство мало досягти: • поглиблення гармонізації бюджетної, податкової, грошової")

Протягом другого етапу (1974 -1980) Співтовариство мало досягти: • поглиблення гармонізації бюджетної, податкової, грошової політик; • поступового об'єднання національних Центральних банків в Європейську систему Центральних банків - інструмент управління кредитно-фінансовою й валютною сферою Співтовариства; • у перспективі - замінити національні валюти спільною грошовою одиницею.

• Федералістський задум плану Вернера підкреслювався його пропозицією обмежити національні суверенітети на користь Комісії і особливо пропозицією заснувати Раду, відповідальну за визначення спільної макроекономічної політики. Рада, не залежна від урядів і здатна впливати на національні бюджетні політики, мала бути відповідальною перед Європейським Парламентом, обраним на загальних виборах.

• Рада міністрів Співтовариства, розділена в поглядах, прийняла 9 лютого 1971 р. компромісне рішення у вигляді "пом'якшеного плану Вернера", який не містив чіткого інституціонального проекту:

• у сфері фінансів: • скорочення, починаючи з 15 червня 1971 р. , маржі коливання європейських валют по відношенню до долара до 0, 60%; • координація національних грошових політик Радою директорів ЦБ, заснованою 8 травня 1964 р. ; • спільна позиція в монетарних відносинах із третіми країнами і міжнародними організаціями; • доповнення механізму короткострокового втручання механізмом середньострокової підтримки (2 млрд. Розрахункових одиниць); проект заснування ЄФВС; • інтенсифікація консультацій для посилення координації економічної і валютної політики країн-членів ЄЕС; • гармонізація правил емісії цінних паперів і функціонування фінансових ринків;

• у сфері податків: • гармонізація бази обкладання й рівнів ПДВ; • гармонізація податкової бази, яка визначає міжнародні потоки капіталів, зокрема, податки на прибутки від капіталовкладень. • плани трансформації Спільного ринку в економічний і валютний союз були перекреслені фінансовою кризою 1971 -1973 років.

3 Європейська “валютна змія” • Оголошення навесні 1971 р. першого після 1892 р. дефіциту торгівельного балансу США викликало паніку на світових фінансових ринках. Власники доларів почали масово конвертувати свої капітали в європейські валюти. Цей нерегульований потік розділив країни-члени ЄЕС. • Німеччина запропонувала ввести плаваючі курси європейських валют і встановити постійні проміжки між їхніми амплітудами коливання - механізм, який отримав назву “валютної змії”.

• У 1971 було суттєво розширено дозволені амплітуди коливання європейських валют, встановлено коридор ± 2, 25%, в межах якого кожна європейська валюта могла збільшувати вартість або знецінюватися по відношенню до долара. В умовах фінансової кризи розбіжності між курсами європейських валют могли сягнути 4, 5% протягом одного дня.

• Європейці швидко усвідомили рівень збитків, який ця монетарна нестабільність наносила їхній торгівлі і ССП. • Згідно з рішенням Ради міністрів (березень 1972 р. ) керівники Центральних банків країн-членів ЄЕС і чотирьох країнкандидатів зібралися 10 квітня у Базелі, де прийняли рішення про запровадження європейської “валютної змії” з 24 квітня 1972 р.

• Установлений на рівні 2, 25% максимальний розрив між найбільш міцною і найбільш слабкою європейськими валютами звужував до ± 1, 125% маржу коливання кожної європейської валюти стосовно долара. Таким чином, валютна змія мала підтримувати взаємну стабільність курсів європейських валют.

• Однак прийняті рішення виявилися не достатніми для досягнення монетарної стабілізації. • У зв'язку зі складною економічною ситуацією (сильна інфляція, торгівельний дефіцит, заборгованість) 23 червня 1972 р. британський уряд вирішив зняти контроль за коливанням курсу фунта стерлінгів. Того ж дня із „змії” й коридору вийшов ірландський фунт, оскільки більша частка ірландської торгівлі була зав'язана на Великобританію. Датська крона покинула „змію”, але залишилася в „коридорі”, подвоївши свою маржу коливання у порівнянні з іншими валютами „змії”.

• У січні 1973 р. Італія в ситуації, схожій з британською, встановила подвійний обмінний ринок ліри, запровадивши комерційну ліру, яка залишалася у встановлених рамках, і фінансову ліру, яка вільно коливалася поза межами „змії” й „коридору”.

• 13 лютого 1973 р. долар зазнав другої девальвації. Міністри фінансів країн-членів ЄЕС зібралися 11 -12 березня в Брюсселі. Шість країн (Франція, ФРН, Бенілюкс, Данія), до яких приєдналися Швеція й Норвегія, вирішили не перешкоджати виходу змії з коридору. •

• Відтепер європейські валюти вільно коливалися, але підтримували між собою визначену межу коливання, встановлену на рівні 2, 25%. Англійський і ірландський фунти, також як і італійська ліра від цього тимчасово звільнялися. Щоб не перевищувати максимальну амплітуду коливання, німецька марка була ревальвована на 3%.

• З квітня 1973 р. країни-члени ЄЕС прийняли рішення про заснування Європейського фонду валютного співробітництва у відповідності до рішення Паризького саміту (жовтень 1972 р. ). • Адміністративна рада Фонду складалася з керівників Центральних банків ЄЕС, представника Люксембургу (Люксембург мав спільний з Бельгією Центральний банк), представника Комісії. • Розміщений у Люксембурзі ЄФВС керував багатостороннім механізмом короткотермінової підтримки валют, які входили до європейської валютної змії.

• У реальності, резерви національних банків не були об'єднані. • Центральні банки країн-учасниць здійснювали інтервенції завжди індивідуально й у доларах. На практиці Центральний банк враженої валюти захищав її, скуповуючи за долари, які він займав в інших Центральних банків Співтовариства.

• Таким чином, під ударами світової валютної кризи діапазон допустимих коливань курсів європейських валют не лише не звузився, а навіть розширився у півтора рази. Не вдалося створити і достатній для надання фінансової підтримки слабким валютам ЄФВС. Не витримавши труднощів, пов'язаних із підтримкою курсів своїх валют, країни-учасниці одна за одною залишили змію. Лишилися в Європейській валютній змії лише ФРН, країни Бенілюксу, Данія. Подальше функціонування такої наполовину урізаної змії втратило сенс.

• 21 квітня 1975 р. країни-члени. ЄЕС вирішили прийняти нове визначення Європейської розрахункової одиниці, що детермінувалося появою спеціальної міжнародної платіжної одиниці - СДР. Європейська розрахункова одиниця обчислювалася на базі "валютного кошика" дев'яти національних валют країн-членів ЄЕС з урахуванням їхньої питомої ваги у валовому продукті й внутрішній торгівлі Співтовариства протягом 1969 -1972 років.

• 1 Розрахункова одиниця = 1, 15 французького франка + 0, 828 німецьких марок + 0, 0885 фунтів стерлінгів + 109 італійських лір + 0, 286 нідерландських гульденів + 3, 66 бельгійських франків + 0, 14 люксембурзьких франків + 0, 217 датських крон + 0, 00759 ірландських фунтів.

• Приклад: • Квітень 1975 р. – вартість 1 Р. О. у FF: • [1, 15 +(2, З 0 х0, 828)+(2, 135 х0, 286)+ і т. д. ] FF =5, 8974 FF, • де 2, 30 - курс марки у франках у Франкфурті; 2, 135 - курс гульдена у франках в Амстердамі і т. д.

• Природа Європейської розрахункової одиниці була досить стабільною, оскільки вона була результатом середнього арифметичного урівноваження європейських валют. Нова Європейська розрахункова одиниця почала застосовуватися для розрахунку бюджету Співтовариства з 1 січня 1978 р. • Визначення комунітарних валют за еталоном, скомпонованим із цих валют, мало не лише технічний, але й політичний вимір: за відсутністю золотого паритету європейські валюти постали перед світом без посилання на долар.

диктувалося, насамперед, прагненням")

4 Заснування Європейської валютної системи • Створення Європейської валютної системи (ЄВС) диктувалося, насамперед, прагненням Західної Європи забезпечити фінансову стабільність і самостійність, послабивши залежність європейських валют від долара, що дало б можливість уникнути втрат, пов'язаних із періодичними кризами цієї валюти, а також успішніше протистояти заокеанській конкуренції. • (Найбільш послідовним прихильником такої політики виступав президент Франції В. Жискар д'Естен).

• Канцлер Німеччини Гельмут Шмідт вважав, що досягнення монетарної стабілізації є наслідком довгострокової конвергенції макроекономічних показників (стабільності цін і валютних курсів, зайнятості, зовнішньоторговельного сальдо), тобто макроекономічної політики (кредити, бюджет) і структурних досягнень (конкурентоспроможність). • З огляду на зміцнення франка навесні 1978 р. Г. Шмідт погодився із французькими аргументами; Європейська рада в Бремені (6 -7 липня 1978 р. ) підтримала франко-німецьку ініціативу і доручила міністрам фінансів розробити проект ЄВС.

• 6 березня 1978 р. розпочався перший етап формування ЄВС, яка включала в себе три основних елементи: Європейську валютну одиницю (ECU), механізм фіксованих обмінних курсів (ERM), систему валютного й фінансового співробітництва.

спеціальна розрахункова одиниця, обчислювалася шляхом додавання дев'яти валют")

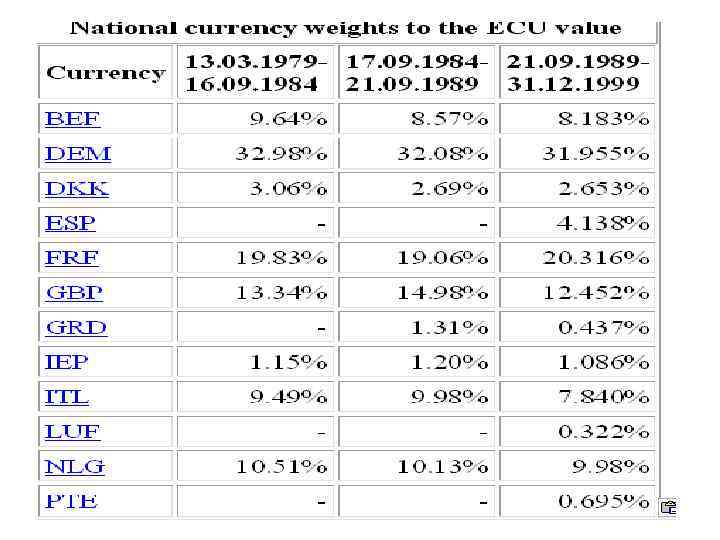

• ЕКЮ (європейська валютна одиниця) спеціальна розрахункова одиниця, обчислювалася шляхом додавання дев'яти валют країн-учасниць ЄЕС із тим же коефіцієнтом зважування, що й у 1975 р. Лише вступ драхми в ЕКЮ 17 вересня 1984 р. незначно модифікував цю композицію. Таким чином, ЄВС була заснована на еталоні, незалежному від долара.

• З огляду на можливість майбутніх змін, ЄВС передбачала перегляд композиції ЕКЮ кожні п'ять років, а також у випадку курсової зміни валюти країни-учасниці більше ніж на 25% по відношенню до ЕКЮ. З введенням базових паритетів в ЕКЮ можна було обрахувати базові двосторонні курси валют.

• ЄВС базувалася, як і валютна змія, на встановленні порівняно вузького коридору (± 2, 25%) допустимих відхилень валютних курсів відносно один одного. ЄВС відтворювала змію включно з її первинними похибками: фунт увійшов у композицію ЕКЮ, але не брав участі у механізмі обмінних курсів із маржею ± 2, 25%. Це стосувалося також драхми в 1984 р. Ліра вступила в змію з маржею ± 6%.

• Передбачалась можливість втручання Центральних банків у випадку максимального відхилення валюти, що досягала свого граничного курсу втручання по відношенню до всіх інших валют, які брали участь у механізмі. • Поріг, який сигналізував про необхідність втручання, встановлювався на рівні 75% від максимально допустимого відхилення.

• Центральний банк слабкої валюти скуповував свої гроші спочатку за рахунок власних резервів, потім шляхом запозичення валюти інших Центральних банків. Ці кредити були короткотерміновими, але не обмежувалися в розмірах.

• Кожна країна-учасниця, яка зіткнулася з фінансовими труднощами при підтримці ринкового валютного курсу, мала можливість отримати від ЄФВС короткотермінову фінансову підтримку (кредит строком на три місяці двічі поновлюваний) і середньострокове "фінансове сприяння" (кредит строком від двох до п'яти років).

• Надання цих кредитів підпорядковувалося зобов'язанню країни-отримувача досягнути спільно визначених макроекономічних показників. • Загальний капітал ЄФВС складав 25 млрд. ЕКЮ: 14 млрд. для короткострокової і 11 млрд. для середньострокової підтримки. ЄФВС відігравав скоріше символічну, ніж реальну роль. • Кожний Центральний банк вносив до Фонду 20% своїх авуарів у золоті та у доларах і отримував відповідну вартість в ЕКЮ.

• Засновники ЄВС передбачали трансформацію ЄФВС у Європейський валютний фонд протягом трьох років (на березень 1981 р. ). У цьому випадку остаточна передача п'ятої частини національних резервів у власність ЄВФ мала забезпечити покриття нової розрахункової одиниці, випущеної в обіг Фондом, яка мала функціонувати в якості спільної валюти країн-учасниць.

• Під час другого інституціонального етапу формування ЄВС ЕКЮ мала отримати всі функції міжнародних грошей. Передбачалося, що новий ЄВФ буде не лише надавати країнам-членам кредити для підтримки курсів їхніх валют, здійснювати емісію ЕКЮ, але й повсякденно керувати валютною сферою Співтовариства.

• Серед усіх ознак системи саме здатність учасників вчитися на досвіді і розвивати ЄВС в більш амбіційних і узгоджених рамках, ніж захисний механізм, який був результатом ініціативи 1978 року, робить аналіз процесу Європейської валютної інтеграції цікавим і суперечливим.

• У переговорах 1978 р. багато уваги приділялось кредитним механізмам і показнику відхилення, тоді як двостороння система інтервенцій була вилучена із «валютної змії» . Одним істотним елементом було зобов'язання захистити обмінні курси за допомогою безумовного втручання, або за допомогою обов'язкових інтервенцій, або за допомогою більш ґрунтовного регулювання внутрішньої грошово-кредитної політики. • Коли ці правила було порушено, виникла необхідність фундаментальної зміни ЄВС у 199293 роках.

• Однак у 1992 -93 рр. валютна система була напружена: було очевидне перебільшення в ЕКЮ частини валют деяких учасників. • Німецька уніфікація і асоційовані спотворення в німецькій політиці ставлять під сумнів кредитні можливості ЄВС у світлі труднощів ратифікації Маастрихтської Угоди в окремих країнах-членах і безсилля долара США. Після того, як дві головні валюти — ліра і фунт стерлінгів — залишили систему у вересні 1992 р. , суперечки тривали. Спільна нарада і керівники центральних банків вирішили на 1 серпня 1993 р. розширити межі коливань від більш вузького 2, 25%, який існував з 1972 р. в змії, до 15%.

• З межами коливань у 15% ЄВС наближався до де-факто гнучких курсів і система робила кроки від валютного союзу.

• Однак, жодних суттєвих недоліків не було знайдено, і якщо б усі учасники були готові діяти у відповідності з нормами, зокрема, застосовувати захист процентних ставок, передбачених Базель-Нейборзькою угодою, ЄВС змогла б витримати напади 1993 р. Факт, що більшість учасників, виключаючи обставини 1993 р. , не бажали триматися правил, був дивним і загрожував реалізації валютного союзу.

Спочатку ЄВС функціонувала не набагато краще, ніж перша валютна змія. Між створенням першої змії (квітень 1972 р. ) і створенням ЄВС (березень 1979 р. ) базовий курс марки змінився з 1, 5887 до 2, 309 французьких франка, тобто протягом семи років франк знецінився на 45%. З березня 1979 р. і до березня 1983 р. франк утратив третину своєї вартості.

Разом із тим, інфляційні розбіжності між валютами країн-учасниць виявилися меншими в порівнянні з валютами третіх країн, до того ж знецінення європейських валют в ЄВС зменшилося в порівнянні з періодом 1973 -1979 років. • Виявилися ефективними інтервенції Центральних банків із метою підтримки паритетів обмінних курсів. • Всупереч широко поширеним песимістичним прогнозам, ЄВС витримала зовнішні потрясіння, зокрема, другу нафтову кризу й посилення долара.

• Однак, створення нового ЄВФ й інші заходи другого етапу формування ЄВС були відкладені на невизначений термін у зв'язку з дестабілізацією економічної ситуації в Співтоваристві.

• ЕКЮ, випущені в обіг ЄФВС, лишалися лише частиною національних резервів, поіншому складених (шляхом розрахункової операції, поновлюваної кожні три місяці). Національні Центральні банки залишалися власниками своїх резервів, а ЄФВС виконував лише функції розрахункового управління.

Етапи будівництва Економічного і валютного союзу 1 Підготовчий етап будівництва ЕВС • Голови держав і урядів країн-членів Співтовариства під час сесії Європейської ради в Мадриді (червень 1989 р. ) виступили з новою ініціативою щодо Економічного й валютного союзу (ЕВС), розглядаючи його формування як частину програми по завершенню будівництва єдиного ринку. Таким чином, Співтовариство повернулося до вирішення задачі, яку західним європейцям не вдалося реалізувати в 70 -ті роки.

• Очікувані здобутки • Очікувалося, що будівництво ЕВС сприятиме ефективному функціонуванню єдиного європейського ринку, стимулюватиме внутрішню конкуренцію, забезпечить збереження високого рівня соціального захисту європейців, створить нові можливості для інвестування, економічного зростання й зайнятості.

• Завершення формування ЕВС повинно було посилити позицію ЄС у світовій економіці, підвищити його конкурентоспроможність, а також сприяти стабілізації світової економіки у довгостроковій перспективі. • Передбачалось, що єдина європейська валюта зможе стати другою резервною валютою після долару.

• Можливі негативні наслідки • Водночас, висловлювались застереження, що введення єдиної валюти ліквідує роль курсових коливань національної валюти як барометра економічної політики і макроекономічної кон'юнктури країнчленів Співтовариства. • До того ж, втрата валютного суверенітету позбавить національні уряди інструменту протистояння внутрішнім і зовнішнім валютно-фінансовим і економічним кризам.

прийняла рішення щодо початку")

• Європейська рада в Мадриді (червень 1989 р. ) прийняла рішення щодо початку першого етапу будівництва ЕВС з 1 липня 1990 р. • З цього дня був лібералізований фінансовий ринок для восьми країн-членів ЄЕС: Бенілюксу, ФРН, Франції, Великобританії, Італії, Данії. Для інших країн-членів ЄЕС лібералізація фінансових ринків відбулася з 1 січня 1993 р.

• Протягом першого етапу формування ЕВС було встановлено тіснішу координацію і спільне спостереження за економічною політикою країнчленів, через Комітет управляючих центральних банків посилено співробітництво між національними центральними банками країн-членів ЄЕС.

• У відповідності з Маастрихтським договором у Договір про Європейське співтовариство було додано новий розділ про економічну й валютну політику (Розділ VI). Договір визначив 3 -етапний графік розбудови ЕВС і критерії відповідності країн-членів щодо участі у ЕВС:

• дефіцит державного бюджету країн-членів повинен не перевищувати 3% їхнього ВВП або рівень дефіциту повинен наближатися до встановленого критерію;

• державний борг країн-членів повинен не перевищувати 60% їхнього ВВП або наближатися до цього показника;

• довгострокові процентні ставки повинні не перевищувати більш ніж на 2 % середнього рівня по трьох країнах, де ці показники мінімальні (найбільша стабільність цін); • Відсоткові ставки вимірюються на основі державних облігацій.

• рівень інфляції повинен не перевищувати більш ніж на 1, 5% середнього рівня по трьох країнах, які мають найбільшу стабільність цін (показники інфляції мінімальні);

• валютні курси повинні коливатися у рамках, визначених механізмом обмінних курсів ЄВС, як мінімум протягом двох років без девальвації.

• центральний банк країни-члена повинен бути автономним.

• У 1994 р. з дванадцяти країн, які входили у Співтовариство, всім критеріям конвергенції відповідав лише один Люксембург

• Перший етап будівництва ЕВС був ускладнений фінансовою кризою 1992 -1993 років, викликаною низкою економічних і політичних чинників.

Франкфурт-на-Майні і призначила")

• Європейська рада визначила місцем перебування Європейського валютного інституту (ЄВІ) Франкфурт-на-Майні і призначила його президентом бельгійця Олександра Ламфалюссі.

2 Перехідний етап формування ЕВС • Згідно до Маастрихтського договору 1 січня 1994 р. було проголошено датою початку другого етапу формування ЕВС. Основна мета другого етапу полягала у забезпеченні широкої конвергенції економічної політики держав-членів.

• З цією метою Європейська рада визначила орієнтири економічної політики, а країнамчленам було запропоновано представити "середньострокові програми конвергенції" де були розроблені заходи економічної політики, заплановані для забезпечення їхньої повної участі у заключному, третьому етапі будівництва ЕВС.

• Акцент був зроблений на підтримці цінової стабільності й оздоровленні державних фінансів. Країнам-членам було запропоновано підготувати протягом другого періоду законодавчу базу, яка б гарантувала автономність їхніх валютних інститутів.

• Важливим завданням другого етапу було визначено проведення пропагандистськороз'яснювальної кампанії з метою переконання громадян у перевагах, які створить ЕВС, а також підвищення довіри до єдиної європейської валюти. Наприклад, під час опитування, проведеного у Німеччині у червні 1996 р. , більше 70% опитаних висловилось проти запровадження єдиної валюти.

")

• На засіданні Європейської ради у Мадриді (15 -16 грудня 1995 р. ) було ухвалено назву нової європейської валюти - "євро", визначено технічну процедуру запровадження й графік переходу до єдиної валюти. •

• З початку третьої фази найменування "євро" мало замінити назву європейської розрахункової одиниці - "екю".

• У вересні 1996 р. міністри фінансів і голови національних банків країн-членів ЄС схвалили стабілізаційний пакт для Європи. Остаточно "Пакт стабільності й росту" було узгоджено на сесії Європейської ради в Дубліні у грудні 1996 р. Головною метою Пакту визначався довгостроковий контроль ЄС за бюджетним дефіцитом країн-членів.

• Пакт передбачав автоматичне запровадження санкцій у випадку перевищення країною-членом референтної ставки, визначеної договором у 3%, що було переконливим аргументом для своєчасної корекції національних бюджетів.

було")

• Під час Європейської ради у Люксембурзі (13 грудня 1997 р. ) було ухвалено резолюцію про координацію економічної політики країн-членів протягом третього етапу будівництва ЕВС, яка започаткувала неформальні зустрічі міністрів країн-членів, що приєдналися до ЕВС, з метою обговорення питань, пов'язаних із проблемами координації бюджетної, соціальної, податкової політики.

із штаб-квартирою")

• На початку другого етапу було засновано Європейський валютний інститут (ЄВІ) із штаб-квартирою у Франкфурті-на-Майні у якості попередника Європейського центрального банку (ЄЦБ). ЄВІ мав підготувати перехід до третього етапу ЕВС.

Його функції полягали у • координації національних валютних політик з метою забезпечення стабільності цін; • розробці напрямків валютної політики Європейської системи центральних банків (ЄСЦБ); • оцінці стану конвергенції країн-членів.

• Виконання критеріїв конвергенції виявилося досить складною справою. Однак, на 1998 р. завдяки рестриктивній макроекономічній політиці всі країничлени, за виключенням Греції, "вклалися" у встановлені нормативи.

• 3 Третій етап будівництва ЕВС: проблеми запровадження євро • 1 -2 травня 1998 р. в Брюсселі відбулось засідання Європейської ради, під час якого було прийнято остаточне рішення щодо створення ЕВС і введення спільної валюти євро. • Брюссельські рішення спостерігачі розглядали як історичну віху в розвитку ЄС, яку навіть порівнюють із прийняттям Римського договору.

• Досягнутий всіма країнами-членами ЄС прогрес у реалізації "критеріїв конвергенції" дозволив Єврораді прийняти рішення про створення Економічного й валютного союзу у складі 11 держав Австрії, Бельгії, Німеччини, Ірландії, Іспанії, Італії, Люксембургу, Нідерландів, Португалії, Фінляндії, Франції.

• Не стали виключенням Бельгія й Італія, чий державний борг перевищував 120% ВВП, що явно не відповідало маастрихтському нормативові. Однак, Європейська рада визнала можливим використати положення Маастрихтського договору, згідно до якого норматив конвергенції міг вважатися виконаним, якщо були вагомі докази неухильного зниження питомої ваги державного боргу у ВВП країни-члена ЄС.

• Великобританія, Данія, Швеція відмовилися на цьому етапі приєднатися до "зони євро", а Греції не вдалося наблизитися до критеріїв конвергенції. • Брюссельські рішення дозволили мінімізувати політичні ризики, пов'язані з розподілом країн-членів ЄС на "інсайдерів" і "аутсайдерів". Водночас, ці рішення означали підвищення економічних ризиків, зумовлених неоднорідністю рівнів розвитку одинадцяти країн-членів.

,")

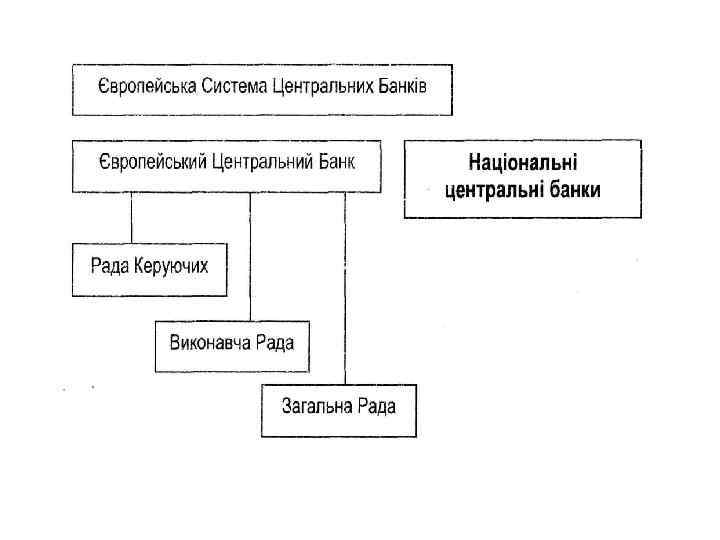

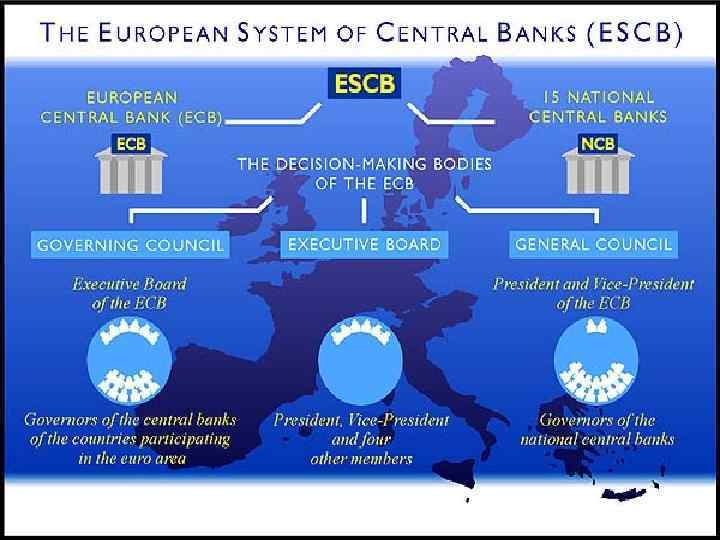

• Протягом літа 1998 р. ЄВІ було замінено Європейською системою центральних банків (ЄСЦБ), яка складається з Європейського центрального банку і національних центральних банків країнчленів ЄС. • Європейська рада призначила президентом ЄЦБ нідерландця Віма Дюйзенберга, а також п'ятьох інших членів Дирекції Банку. Всі члени Дирекції призначаються строком на 8 років. У Раду управляючих ЄЦБ крім членів Дирекції входять керівники національних центральних банків "зони євро".

• Зв'язок між ЄЦБ і країнами, які не увійшли у валютний союз, здійснює Спільна (загальна) рада, до якої входять Президент і віце-президент ЄЦБ, а також управляючі національними центральними банками країн-членів ЄС. • З 3 травня були встановлені жорсткі двосторонні обмінні курси між валютами країн, які повинні були увійти в "зону євро". • 30 червня 1998 р. у франкфуртській Альта Опер відбулась церемонія офіційного відкриття ЄЦБ.

• • • • • Jean-Claude Trichet, President of")

Members of Governing Council (2007) • • • • • Jean-Claude Trichet, President of the ECB (since 1 November 2003 Lucas D. Papademos, Vice-President of the ECB (since 1 June 2002 Lorenzo Bini Smaghi, Member of the Executive Board of the ECB Jose Manuel Gonzalez-Pramo, Member of the Executive Board of the ECB Jorgen Stark, Member of the Executive Board of the ECB Gertrude Tumpel-Gugerell, Member of the Executive Board of the Guy Quaden, Governor, Nationale Bank van België / Banque Nationale de Belgique Axel A. Weber, President, Deutsche Bundesbank Nicholas C. Garganas, Governor, Bank of Greece Miguel Fernández Ordóñez, Governor, Banco de España Christian Noyer, Governor, Banque de France John Hurley, Governor, Central Bank and Financial Services Authority of Ireland Mario Draghi, Governor, Banca d'Italia Yves Mersch, Governor, Banque centrale du Luxembourg Nout Wellink, President, De Nederlandsche Bank Klaus Liebscher, Governor, Oesterreichische Nationalbank Vitor Manuel Ribeiro Constâncio, Governor, Banco de Portugal Mitja Gaspari, Governor, Banka Slovenije Erkki Liikanen, Governor, Suomen Pankki - Finlands Bank

Частка країн-членів ЄС в капіталі ЄЦБ

• Згідно із Договором основна задача ЄЦБ полягає у підтримці стабільності цін на території валютного союзу. Рада управляючих ЄЦБ під стабільністю цін визнала таку їхню динаміку, при якій Гармонізований індекс споживчих цін у всій "зоні євро" збільшується по відношенню до попереднього року не більше, ніж на 2%.

прийняла")

• Груднева сесія Європейської ради (Відень, 11 -12 грудня 1998 р. ) прийняла доповідь про координацію економічної політики в умовах ЕВС, яка пропонувала керівництву ЄС посилити контроль за динамікою макроекономічних показників країн-членів, а також за бюджетною дисципліною та динамікою номінальної і реальної заробітної платні.

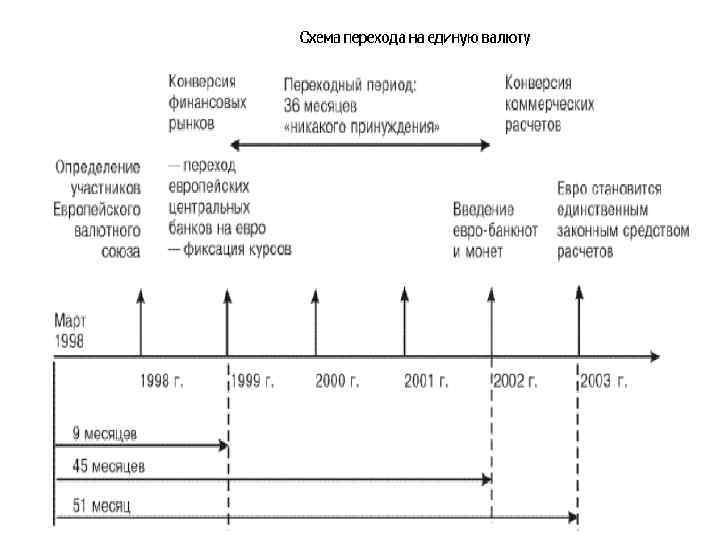

• ЕВС почав функціонувати з 1 січня 1999 р. Водночас, ця дата стала початком третього, завершального, етапу його будівництва, який мав продовжитися до 30 червня 2002 р. • Одинадцять країн ввели єдину валюту і перейшли до спільної грошово-кредитної політики.

• З 1 січня 1999 р. були встановлені безвідкличні фіксовані курси національних валют країн-членів валютного союзу по відношенню до євро.

• З 1 січня 2002 р. Було запроваджено обіг банкнот та монет євро, які з 1 липня стали єдиним законним засобом платежу на території євро-зони.

Экономический и валютный союз_студ.ppt