Платежная система РФ.pptx

- Количество слайдов: 49

Платежная система РФ Выполнили: Ливенцева Татьяна Любина Елена

Платежная система • совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом.

Задачи • бесперебойность, безопасность и эффективность функционирования; • надежность и прочность, гарантирующие отсутствие срывов или полного выхода из строя системы платежей; • эффективность, обеспечивающая быстрый, экономный и точный выход потока операций; • справедливый подход, например требование участия в платежной системе лиц, отвечающих необходимым квалификационным критериям.

Виды платежной системы • 1. По форме собственности: государственная, частная, смешанная. • 2. По сфере распространения: локальная (охватывает регион), внутренняя (страна), международная (между различными странами). • 3. По способу завершения расчётов: системы нетто-расчётов в режиме дискретного времени и системы валовых расчётов в режиме реального времени. • 4. По составу участников и способу их взаимодействия: одноуровневая и двухуровневая. • 5. По степени универсальности: – системы, обрабатывающие, как крупные, так и мелкие платежи; – системы, обрабатывающие только крупные платежи.

Элементы платежной системы • институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств; • финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами; • контрактные соглашения, регулирующие порядок безналичных расчетов.

платежная система Центрального банка России 2) частная платежная система: •")

Платежная система России 1) платежная система Центрального банка России 2) частная платежная система: • а) расчетов через корреспондентские счета кредитных организаций, открытых друг у друга; • б) внутрибанковских расчетов, работающая с использованием счетов межфилиальных расчетов, открытых внутри одной кредитной организации; • в) иные платежные системы.

Роли организаций в платежных системах • • оператор платежной системы; оператор по переводу денежных средств; оператор услуг платежной инфраструктуры; банковский платежный агент.

Роли в платежных системах

Требования, предъявляемые субъектам платежных систем

Структура платежной системы в РФ

Национальная платежная система • совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг, операторов платежных систем, операторов услуг платежной инфраструктуры. • ФЗ № 161 «О национальной платежной системе» от 14 июня 2011 года (в ред. Федерального закона от 25. 12. 2012 N 267 -ФЗ)

")

Национальная платежная система (иерархическая структура)

,")

Частная платежная система • система, которая организована банками или расчетными небанковскими кредитными организациями (НКО), которые находятся в собственности физических лиц и (или) юридических лиц без существенного государственного участия.

КАРТОЧНЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Схема расчетов с использованием банковских карт Карточная платежная система – это институциональная и технологическая система, построенная на определенных правилах и договорных отношениях участников, используемая для осуществления операций по переводу денежных средств на основе банковских карт, а также для пополнения карточного счета и снятия наличных денежных средств.

ЭЛЕКТРОННАЯ ПЛАТЕЖНАЯ СИСТЕМА

Классификация электронных платежных систем по составу участников

Классификация электронных платежных систем в зависимости от вида операций

способ хранения и перевода денежной стоимости; • 2) техническое устройство,")

Классификация ЭПС: • 1) способ хранения и перевода денежной стоимости; • 2) техническое устройство, используемое для хранения денежной стоимости; • 3) покупательная способность денежной стоимости; • 4) целевое использование денежной стоимости; • 5) возможности обращения денежной стоимости; • 6) особенности модели эмиссии денежной стоимости; • 7) характер деятельности эмитента денежной стоимости; • 8) функциональное взаимодействие между эмитентом денежной стоимости и системным администратором.

Общее количество учреждений банковской системы 2008 год")

Институциональная обеспеченность населения платежными услугами (ед. ) Общее количество учреждений банковской системы 2008 год на 1. 08 2009 год на 1. 09 2010 год на 1. 01. 10 2011 год на 1. 01. 11 2012 год на 1. 01. 12 2013 год на 1. 01. 13 41 081 43 294 42 360 42 904 44 838 46 451

http: //www. cbr. ru/statistics/p_sys/print. aspx? file=sheet 001. htm&pid=ps. RF&sid=ITM_30245

Структура платежей*, проведенных платежной системой России в том числе с использованием: 2009 год 2010 год 2011 год 2012 год количество, млн. ед. объем, млрд. руб. Всего 2 836, 4 платежных требований, аккредит поручений инкассовых ивов поручений чеков банковск их ордеров* * документов физических лиц 1 016, 8 136, 1 0, 0 855, 8 827, 7 321 063, 2 311 671, 4 2 225, 4 36, 2 3, 5 4 788, 9 2 337, 7 1 116, 3 136, 7 0, 0 971, 6 1 336, 5 318 188, 5 308 642, 2 1 330, 1 112, 1 2, 2 4 927, 4 3 174, 6 1 222, 3 118, 0 0, 0 1 076, 1 1 279, 5 364, 0 353 512, 5 1 439, 3 163, 7 0, 5 5 574, 0 3 674, 0 1 263, 0 82, 1 0, 0 1 458, 5 1 235, 9 399 456, 6 388 823, 3 1 299, 9 252, 8 0, 2 4 987, 5 4 093, 0 3 561, 1 3 695, 9 4 039, 5 http: //www. cbr. ru/statistics/p_sys/print. aspx? file=sheet 005. htm&pid=ps. RF&sid=ITM_32730

Платежная система Банка России

• В связи с принятием Федерального закона от 27. 06. 2011 № 161 ФЗ «О национальной платежной системе» и Федерального закона от 27. 06. 2011 № 162 -ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе» на Банк России возложена ответственность за разработку нормативных и иных актов, которые должны учитывать нововведения, установленные законодательством о НПС, в том числе и в части платежной системы Банка России.

• Банк России устанавливает правила расчетов в Российской Федерации, проводит межбанковские безналичные расчеты через свою платежную систему, осуществляет расчетное обслуживание счетов бюджетной системы Российской Федерации и других клиентов, не являющихся кредитными организациями. • Банк России осуществляет регулирование, оперативное управление, мониторинг и наблюдение за собственной платежной системой, а также исполняет свои обязательства перед другими участниками платежной системы Банка России.

Концепция развития платежной системы Банка России на период до 2015 года (протокол № 16 от 16 июля 2010 года) • повышение эффективности проведения единой государственной денежно-кредитной политики за счет осуществления в режиме реального времени расчетных операций по ее реализации; • повышение устойчивости банковской системы Российской Федерации к распространению рисков путем осуществления контроля их возникновения и локализации со стороны Банка России; • создание условий, способствующих повышению эффективности функционирования национальных финансовых рынков, в том числе, за счет использования принятых в международной практике надежных механизмов расчетов по заключенным сделкам; • расширение возможностей кредитных организаций и их клиентов по использованию платежных услуг, предоставляемых в платежной системе Банка России; • предоставление Федеральному казначейству новых возможностей для эффективного решения задач при осуществлении контроля доходной части и управления расходной частью федерального бюджета.

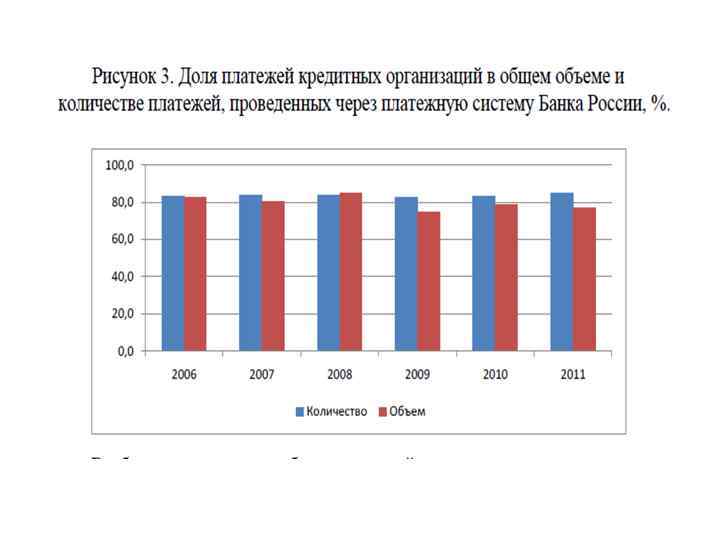

Показатели функционирования платежной системы Банка России

• В 2011 году количество платежей, проведенных через платежную систему Банка России, увеличилось по сравнению с 2010 годом на 12, 1% и составило 1187, 6 млн. платежей, а объем платежей вырос на 40, 2% - до 916, 2 трлн. рублей.

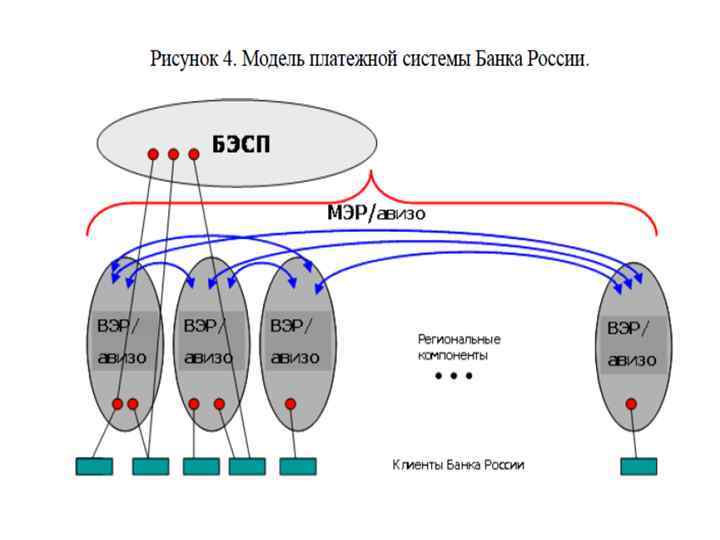

Основные элементы платежной системы Банка России • система банковских электронных срочных платежей (далее – система БЭСП), предназначенную для осуществления расчетов в режиме реального времени в масштабах всей страны; • более семидесяти отдельных систем внутрирегиональных электронных расчетов (далее – системы ВЭР), работающих в непрерывном режиме; • система межрегиональных электронных расчетов (далее – система МЭР), позволяющуая осуществлять перевод денежных средств между регионами России; • системы расчетов с применением авизо (телеграфных и почтовых), основанные на использовании бумажной технологии, позволяющие осуществлять перевод денежных средств вне зависимости от территориальной привязки

Функционирование платежной системы Банка России • Платежи, проведенные в 2011 году через платежную систему Банка России, как по количеству, так и по объему на 99, 9% осуществлены с использованием электронных технологий, которые внедрены во всех территориальных учреждениях Банка России.

• Регулярное проведение платежей в системе БЭСП начато")

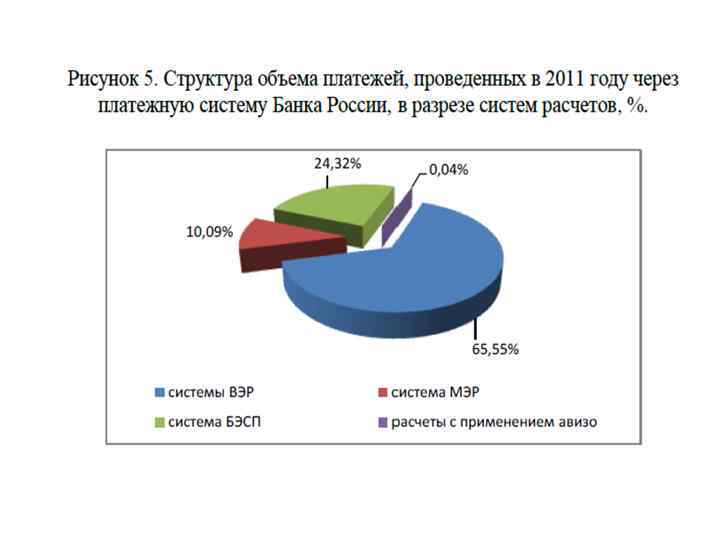

Система банковских электронных срочных платежей (БЭСП) • Регулярное проведение платежей в системе БЭСП начато 21 декабря 2007 года. • В 2011 году продолжился рост платежей через систему БЭСП, что обусловило увеличение доли этих платежей в общем объеме проведенных через платежную систему Банка России платежей до 24, 3% (в 2010 году – 19, 5%). Количество платежей, проведенных через систему БЭСП, в 2011 году выросло более чем в 3 раза и составило 626, 1 тысяч. Общая сумма таких платежей достигла 222, 8 трлн. рублей (в 2010 году – 127, 3 трлн. рублей).

• Доля платежей на сумму свыше 1 млн.")

Система банковских электронных срочных платежей (БЭСП) • Доля платежей на сумму свыше 1 млн. руб. в общем объеме платежей, проведенных через систему БЭСП, составила по количеству - 91, 8%. • Начиная с мая 2012 года, в системе БЭСП реализована возможность проведения срочных платежей на основании инкассовых поручений и платежных требований. • Учреждения Банка России, имеющие право осуществлять расчеты через систему БЭСП, являются особыми участниками расчетов (ОУР). • Для клиентов Банка России предусматриваются различные формы участия в системе БЭСП: прямая – прямые участники расчетов (ПУР) и ассоциированная – ассоциированные участники расчетов ( АУР).

• По состоянию на 01. 2012 количество участников")

Система банковских электронных срочных платежей (БЭСП) • По состоянию на 01. 2012 количество участников системы БЭСП составило 3248, из них: • ПУР – 557 (17, 2 % от общего числа участников системы БЭСП), из них 192 – кредитные организации, 365 – филиалы кредитных организаций; • АУР – 2412 (74, 2 % от общего числа участников системы БЭСП), из них 754 – кредитные организации, 1576 – филиалы кредитных организаций и 82 – клиенты Банка России, не являющиеся кредитными организациями – Федеральное казначейство Российской Федерации и его территориальные органы.

• Крупнейшими участниками системы БЭСП в 2011 году")

Система банковских электронных срочных платежей (БЭСП) • Крупнейшими участниками системы БЭСП в 2011 году являлись небанковская кредитная организация ЗАО «Национальный расчетный депозитарий» (до ноября 2010 года ЗАО «Расчетная палата ММВБ» ), Федеральное казначейство и Сбербанк России. Участник БЭСП Доля платежей по сумме ЗАО «Национальный расчетный депозитарий» Доля платежей по количеству 31, 6% 3, 4% Федеральное казначейство 4, 7% 2, 0% Сбербанк России 5, 0% 1, 3%

ВЭР • Используются платежные")

Системы внутрирегиональных и межрегиональных электронных расчетов ( ВЭР и МЭР) ВЭР • Используются платежные поручения, МЭР • инкассовые поручения и платежные исключением расчетов между регионами, требования. • расположенными в удаленных часовых поясах, Приходится более половины общего количества и объема платежей, проводимых через платежную систему Банка России. • 75, 7% и 65, 6% от общего количества и Платежи проводятся в течение дня, за • которые осуществляются не позднее следующего дня. В качестве расчетных документов в системе объема платежей через платежную систему МЭР используются платежные поручения Банка России 24, 2% и 10, 1% от общего количества и объема • платежей через платежную систему Банка России

Техническая инфраструктура платежной системы Банка России • Функционирование платежной системы Банка России в настоящее время обеспечивается, в основном, системой коллективной обработки информации (далее - система КОИ), включающей коллективные центры обработки информации высокой доступности, а также транспортной системой электронных расчетов и средой взаимодействия с клиентами Банка России. В соответствии с решениями Банка России обработка информации ряда региональных компонент платежной системы Банка России осуществляется локально (вне системы КОИ).

Ценовая политика в платежной системе Банка России • Ценовая политика в платежной системе Банка России строится на принципах дифференциации тарифов в зависимости от видов платежей, способов и времени передачи расчетных документов. • Ценовая политика направлена на повышение заинтересованности участников расчетов в использовании всего спектра услуг, предоставляемых в платежной системе Банка России, а также на обеспечение окупаемости текущих расходов на оказание платных услуг клиентам.

О ЗАДАЧАХ БАНКА РОССИИ ПО РАЗВИТИЮ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ • Определена новая цель деятельности Банка России, а именно – «обеспечение стабильности и развитие национальной платежной системы» , что предполагает принятие программного документа, такого как «Стратегия развития национальной платежной системы» , работа над которым также активно ведется.

Основные направления деятельности Банка России в сфере НПС 1. Надзор в НПС – новое направление деятельности Банка России. Деятельность Банка России по надзору в НПС предполагает: • регистрацию операторов платежных систем; • сбор отчетности от операторов платежных систем и операторов услуг платежной инфраструктуры, подлежащих надзору, в числе которых будут и некредитные организации); • контроль исполнения поднадзорными организациями законодательства о НПС.

Основные направления деятельности Банка России в сфере НПС 2. Повышение эффективности и конкурентоспособности НПС • наблюдение в НПС; • разработка и внедрение национальных стандартов финансовых операций • содействие согласованному и скоординированному развитию системно значимых платежных систем и систем расчета по ценным бумагам и другим финансовым активам; • взаимодействие с системой «Непрерывного взаимосвязанного расчета» , осуществляющей глобальные расчеты по валютным сделкам, на предмет возможного включения рубля в число расчетных валют данной системы; • стимулирование процессов централизации клиринговых и расчетных инфраструктур розничных платежных систем.

Основные направления деятельности Банка России в сфере НПС 3. Развитие платежной системы Банка России, которая является системно значимой платежной системой для финансовой системы Российской Федерации. 4. Развитие рынка платежных услуг и предполагает деятельность Банка России по стимулированию: • повышения уровня финансовой грамотности потребителей платежных услуг; • повышения уровня доверия населения к безналичным платежным услугам; • повышения уровня доступности розничных платежных услуг. 5. Совершенствование координационных и консультативных механизмов развития НПС, а также информационного потенциала НПС.

РЕЗЮМЕ • Ключевым элементом Национальной Платежной системы является Платежная Система Банка России, через которую реализуется денежно-кредитная и бюджетная политика России • Банк России принимает меры по развитию и совершенствованию собственной платежной системы. • Платежная Система РФ – двухуровневая (Банк России и частные платежные системы) • http: //yaca. yandex. ru/yca/cat/Business/Finances/Pay ment/ - Платежные Системы

Платежная система РФ.pptx