Plata_za_zemlyu.ppt

- Количество слайдов: 18

ПЛАТА ЗА ЗЕМЛЮ Правовые аспекты

ПЛАТА ЗА ЗЕМЛЮ Правовые аспекты

План занятия • Формы и виды платы за землю • Кадастровая стоимость земельного участка • Земельный налог • Арендная плата

План занятия • Формы и виды платы за землю • Кадастровая стоимость земельного участка • Земельный налог • Арендная плата

Формы и виды платы Земельный налог Кадастровая стоимость ЗУ Арендная плата Выкупная цена

Формы и виды платы Земельный налог Кадастровая стоимость ЗУ Арендная плата Выкупная цена

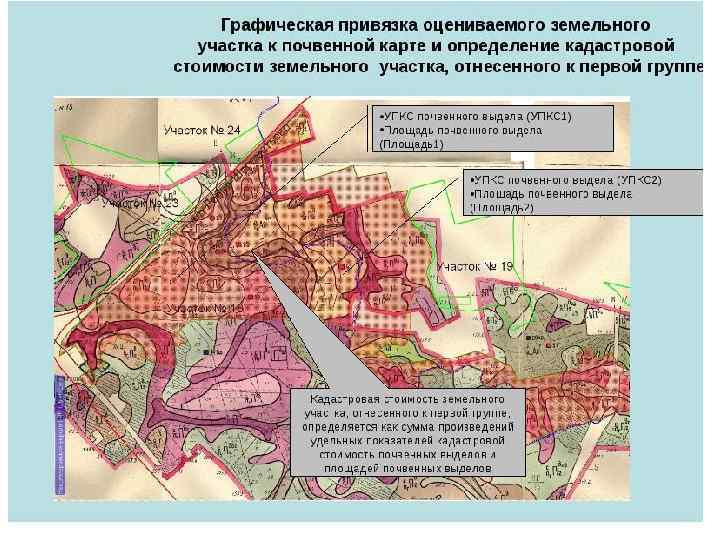

Статья 66 Земельного кодекса РФ: Оценка земли 1. Рыночная стоимость земельного участка устанавливается в соответствии с Федеральным законом от 29. 07. 1998 № 135 -ФЗ (ред. от 13. 07. 2015) «Об оценочной деятельности в Российской Федерации» . 2. Для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель, за исключением случаев, определенных пунктом 3 настоящей статьи. Государственная кадастровая оценка земель проводится в соответствии с законодательством Российской Федерации об оценочной деятельности. Органы исполнительной власти субъектов Российской Федерации утверждают средний уровень кадастровой стоимости по муниципальному району (городскому округу). 3. В случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости.

Статья 66 Земельного кодекса РФ: Оценка земли 1. Рыночная стоимость земельного участка устанавливается в соответствии с Федеральным законом от 29. 07. 1998 № 135 -ФЗ (ред. от 13. 07. 2015) «Об оценочной деятельности в Российской Федерации» . 2. Для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель, за исключением случаев, определенных пунктом 3 настоящей статьи. Государственная кадастровая оценка земель проводится в соответствии с законодательством Российской Федерации об оценочной деятельности. Органы исполнительной власти субъектов Российской Федерации утверждают средний уровень кадастровой стоимости по муниципальному району (городскому округу). 3. В случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости.

Постановлением Правительства Российской Федерации от 8 апреля 2000 года № 316 утверждены Правила проведения государственной кадастровой оценки земель, согласно которым государственная кадастровая оценка земель основывается на классификации земель по целевому назначению и виду функционального использования и проводится не реже одного раза в 5 лет.

Постановлением Правительства Российской Федерации от 8 апреля 2000 года № 316 утверждены Правила проведения государственной кадастровой оценки земель, согласно которым государственная кадастровая оценка земель основывается на классификации земель по целевому назначению и виду функционального использования и проводится не реже одного раза в 5 лет.

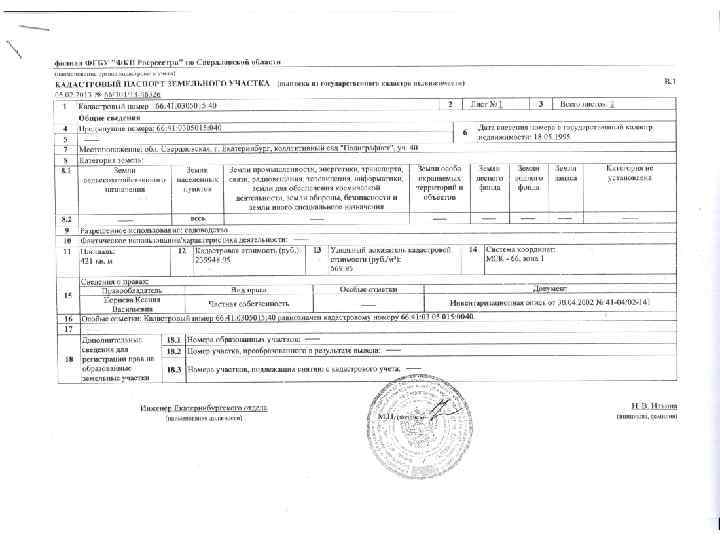

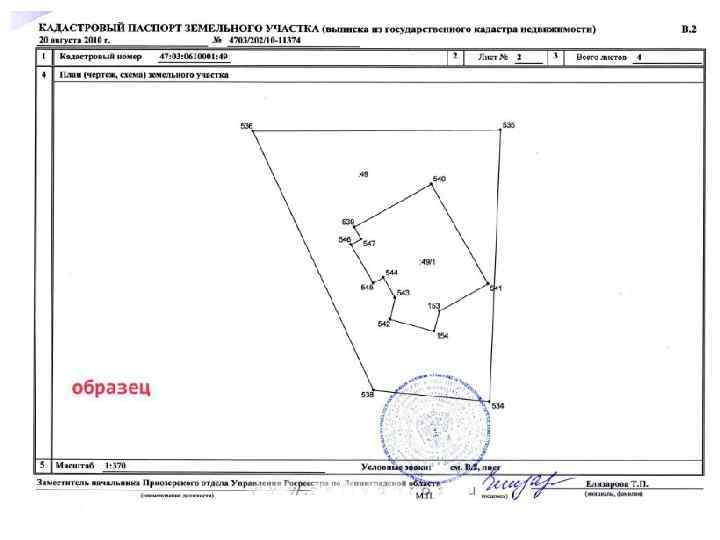

Статьей 14 Федерального закона от 24. 07. 2007 № 221 ФЗ "О государственном кадастре недвижимости" • Установлен порядок предоставления сведений, внесенных в государственный кадастр недвижимости. • Сведения о кадастровой стоимости земельного участка и кадастровом номере земельного участка предоставляются бесплатно по запросам любых лиц в виде, определенном органом нормативно-правового регулирования в сфере кадастровых отношений. • Виды и формы запросов в орган кадастрового учета о предоставлении сведений, внесенных в государственный кадастр недвижимости, утверждены Приказом Минэкономразвития России от 27. 02. 2010 № 75.

Статьей 14 Федерального закона от 24. 07. 2007 № 221 ФЗ "О государственном кадастре недвижимости" • Установлен порядок предоставления сведений, внесенных в государственный кадастр недвижимости. • Сведения о кадастровой стоимости земельного участка и кадастровом номере земельного участка предоставляются бесплатно по запросам любых лиц в виде, определенном органом нормативно-правового регулирования в сфере кадастровых отношений. • Виды и формы запросов в орган кадастрового учета о предоставлении сведений, внесенных в государственный кадастр недвижимости, утверждены Приказом Минэкономразвития России от 27. 02. 2010 № 75.

Волгоградская область • Приказ Росреестра от 26. 10. 2012 №П/491 "О создании комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Волгоградской области" • Приказ "Об утверждении Порядка создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости и признании утратившим силу приказа Минэкономразвития России от 22 февраля 2011 года N 69 "Об утверждении Типовых требований к порядку создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости"" •

Волгоградская область • Приказ Росреестра от 26. 10. 2012 №П/491 "О создании комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Волгоградской области" • Приказ "Об утверждении Порядка создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости и признании утратившим силу приказа Минэкономразвития России от 22 февраля 2011 года N 69 "Об утверждении Типовых требований к порядку создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости"" •

Результаты государственной кадастровой оценки земель на территории Волгоградской области в соответствии со статьей 66 Земельного кодекса РФ утверждены постановлениями Главы Администрации (Губернатора) Волгоградской области: • от 23. 12. 2005 г. № 1372 "Об утверждении результатов государственной кадастровой оценки земель водного фонда Волгоградской области". от 27. 12. 2007 г. № 2173 "Об утверждении результатов государственной кадастровой оценки земель сельскохозяйственного назначения"; от 05. 10. 2010 № 1600 "Об утверждении результатов государственной кадастровой оценки земель садоводческих и огороднических и дачных объединений"; от 01. 11. 2010 № 1722 "Об утверждении кадастровой стоимости лесных земель лесного фонда на территории Волгоградской области"; от 18. 11. 2011 № 1251 "Об утверждении результатов государственной кадастровой оценки земель особо охраняемых территорий и объектов Волгоградской области"; от 20. 11. 2012 № 1130 "Об утверждении результатов государственной кадастровой оценки земель населенных пунктов Волгоградской области"; от 20. 11. 2012 № 1127 "Об утверждении результатов государственной кадастровой оценки земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения Волгоградской области".

Результаты государственной кадастровой оценки земель на территории Волгоградской области в соответствии со статьей 66 Земельного кодекса РФ утверждены постановлениями Главы Администрации (Губернатора) Волгоградской области: • от 23. 12. 2005 г. № 1372 "Об утверждении результатов государственной кадастровой оценки земель водного фонда Волгоградской области". от 27. 12. 2007 г. № 2173 "Об утверждении результатов государственной кадастровой оценки земель сельскохозяйственного назначения"; от 05. 10. 2010 № 1600 "Об утверждении результатов государственной кадастровой оценки земель садоводческих и огороднических и дачных объединений"; от 01. 11. 2010 № 1722 "Об утверждении кадастровой стоимости лесных земель лесного фонда на территории Волгоградской области"; от 18. 11. 2011 № 1251 "Об утверждении результатов государственной кадастровой оценки земель особо охраняемых территорий и объектов Волгоградской области"; от 20. 11. 2012 № 1130 "Об утверждении результатов государственной кадастровой оценки земель населенных пунктов Волгоградской области"; от 20. 11. 2012 № 1127 "Об утверждении результатов государственной кадастровой оценки земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения Волгоградской области".

http: //to 34. rosreestr. ru/kadastr/kadas tr_stoimost/

http: //to 34. rosreestr. ru/kadastr/kadas tr_stoimost/

Земельный налог Единый налог на недвижимость

Земельный налог Единый налог на недвижимость

Все собранные средства земельного налога поступают в местные бюджеты, которые могут ими распоряжаться по своему усмотрению. Ставка налога составляет 0, 3% кадастровой стоимости участка, если земля используется под личное хозяйство, сельское хозяйство или под жилое строительство. В иных случаях действует ставка 1, 5%. С 2015 года меняются и сроки уплаты налога. Ранее платеж надо было внести до 1 ноября следующего после налогового периода года, а теперь крайний срок оплаты – это 1 октября.

Все собранные средства земельного налога поступают в местные бюджеты, которые могут ими распоряжаться по своему усмотрению. Ставка налога составляет 0, 3% кадастровой стоимости участка, если земля используется под личное хозяйство, сельское хозяйство или под жилое строительство. В иных случаях действует ставка 1, 5%. С 2015 года меняются и сроки уплаты налога. Ранее платеж надо было внести до 1 ноября следующего после налогового периода года, а теперь крайний срок оплаты – это 1 октября.

Налогоплательщики • организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. • в отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд. • Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Налогоплательщики • организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. • в отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд. • Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения – земельный участок • Не признаются объектом налогообложения: • земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации; • земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками; • земельные участки из состава земель лесного фонда; • земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда; • земельные участки, входящие в состав общего имущества многоквартирного дома.

Объект налогообложения – земельный участок • Не признаются объектом налогообложения: • земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации; • земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками; • земельные участки из состава земель лесного фонда; • земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда; • земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база – кадастровая стоимость. по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на государственный кадастровый учет.

Налоговая база – кадастровая стоимость. по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на государственный кадастровый учет.