Планово-бюджетная система для студентов.ppt

- Количество слайдов: 57

ПЛАНОВО – БЮДЖЕТНАЯ СИСТЕМА ОАО «КД ГРУПП» 2013

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Система бюджетного управления внедрена в работу ОАО «Камская долина» с 2003 года. Основные принципы бюджетного процесса на предприятии: • Разграничение доходов и расходов между уровнями бюджетной системы; • Полнота отражения доходов и расходов бюджетов; • Достоверность бюджетов; • Непрерывность планирования; • Партисипативность Принцип участия в разработке бюджета предполагает максимально возможное привлечение к разработке документов бюджетной системы непосредственных исполнителей от соответствующих подразделений. Бюджетная модель подразумевает планирование как для компании в целом, так и в разрезе объектов строительства и центров финансовой ответственности.

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Система бюджетного и проектного управления внедрена в работу ОАО «Камская долина» с 2003 года. Автоматизация бизнес-процессов компании реализована при помощи программно-методического комплекса «Единая информационная система проектно-ориентированной компании» (ЕИС), предназначенного для решения задач автоматизации управленческого учета, бюджетного управления и документооборота. Программный комплекс представляет собой систему прикладных решений, построенных по единым принципам на базе технологической платформы 1 С: Предприятие 8. 2. Программный комплекс состоит из следующих взаимосвязанных модулей: • управление проектами • бюджетное управление • документооборот и бизнес процессы • обмен данных с бухгалтерскими программами • пользовательские модули, обеспечивающие автоматизацию узкоспециализированных процессов компании Построение экономических моделей и планирование осуществляется с использованием данных Аналитической службы ОАО «Камская долина» .

Задачи

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Роль бюджетирования в деятельности современного предприятия: Долгосрочные Главные цели предприятия - Увеличение стоимости компании; - Рост конкурентоспособности. Краткосрочные - Максимизация прибыли; - Обеспечение платежеспособности. В процессе их достижения бюджетное управление дает возможность: - Контролировать движение всех видов имеющихся ресурсов, своевременно обеспечивая потребности предприятия в них. - Своевременно выявлять отклонения в деятельности предприятия от заложенных в план параметров и оперативно реагировать на них. Жесткий контроль за исполнением бюджетов всех уровней и аналитических разрезов (бюджет ЦФО, бюджет проекта, бюджет Холдинга) позволяет достичь поставленных целей и желаемых результатов от деятельности организации.

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Бюджетная система позволяет решать следующие задачи: Обеспечение необходимого уровня рентабельности выполняемых строительных проектов, а также эффективности неосновной деятельности за счет планирования и контроля прямых доходов и затрат; Обеспечение эффективности деятельности компании в целом за счет лимитирования косвенных затрат; Обеспечение приемлемого соотношения требований и обязательств, а также оптимизация их структуры за счет планирования и контроля расчетов (контроль финансовой устойчивости); Поддержание ликвидности компании (предотвращение кассовых разрывов и задержек приоритетных платежей за счет планирования и контроля поступлений и выбытий платежных средств.

Функциональные возможности

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Основные функциональные возможности: • осуществление бюджетного планирования «снизу-вверх» от отдельных документов (например, заявок на оплату) и «сверху-вниз» в агрегированном виде • осуществление скользящего и дискретного бюджетного планирования • использование гибко настраиваемых форм бюджетов и отчетов • использование различных аналитических разрезов для формирования бюджетов и отчетов (организации, ЦФО, проекты и др. ) • осуществление ресурсного планирования с использованием натуральных показателей • автоматическая консолидация плановых и фактических данных по группе компаний с исключением внутрикорпоративных оборотов • разграничение права доступа для различных пользователей к объектам системы (справочникам, документам, отчетам, бюджетам и др. ) • хранение истории изменений каждого документа системы

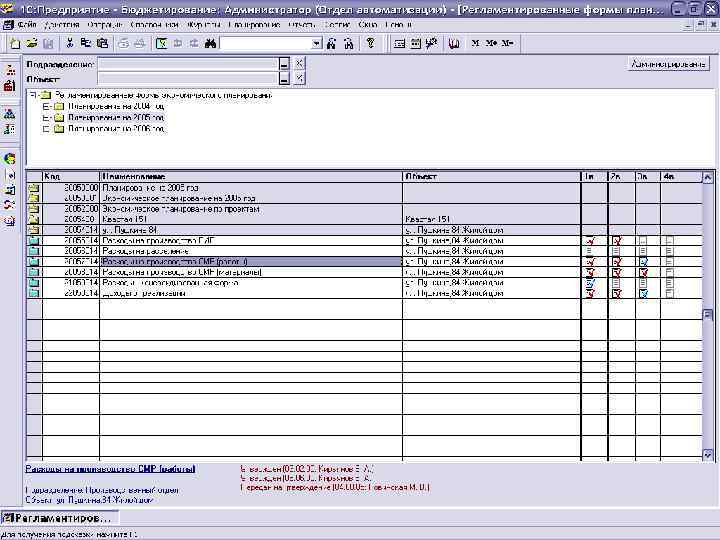

Плановые документы, используемые в ПБС

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Регламентные документы, используемые в бюджетном управлении Положение о планово-бюджетной системе Определяет бюджетную структуру, общие понятия и правила бюджетного процесса, регламентные документы Регламенты Устанавливают порядок взаимодействия ответственных исполнителей различных ЦФО для выполнения задач планово-бюджетной системы по определенным видам хозяйственных операций и направлениям деятельности Руководство пользователя Описывает функциональные возможности и интерфейс программного комплекса (сервисные возможности, назначение меню и кнопок, общие приемы работы с формами системы и др. ) Инструкции Определяют стандартные процедуры по работе в программном комплексе пользователей для выполнения задач планово-бюджетной системы (порядок составления планов и бюджетов, ведения документов, формирования отчетов, права доступа и функциональные обязанности, выбор статей и др. )

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯ Плановые документы, используемые в рамках планово-бюджетной системы компании 1. Документы перспективного планирования: § § Производственная программа компании на долгосрочную перспективу; Инвестиционные и бизнес-планы проектов. 2. Документы производственно-ресурсного планирования: § § § Программа строительства Производственные планы строительно-монтажных работ по проектам Планы приобретения и поставки строительных материалов. 3. Документы экономического планирования: § § § Бюджеты доходов и затрат по строительным проектам; Бюджеты доходов и затрат по прочим видам деятельности; Бюджеты доходов и расходов подразделений в составе Холдинга; Бюджеты общекорпоративных затрат; Консолидированный бюджет по предприятиям и Холдингу 4. Документы финансового планирования: § § Бюджеты движения денежных средств по строительным проектам Бюджеты движения денежных средств по прочим видам деятельности; Бюджеты расчетов подразделений; Платежный календарь.

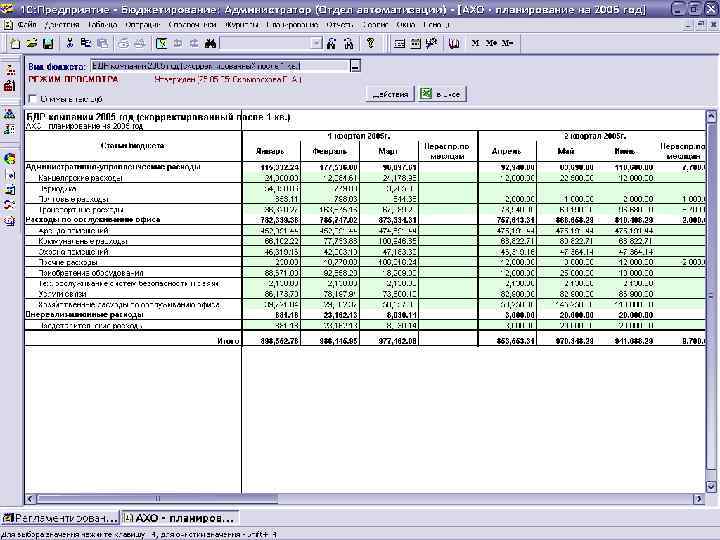

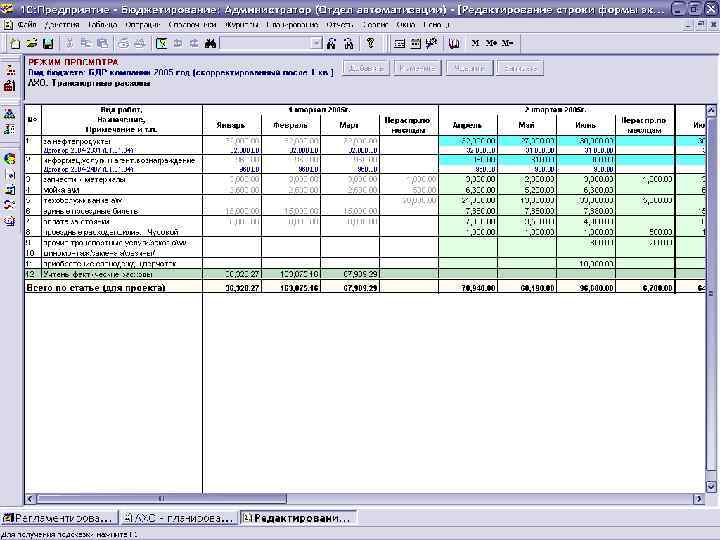

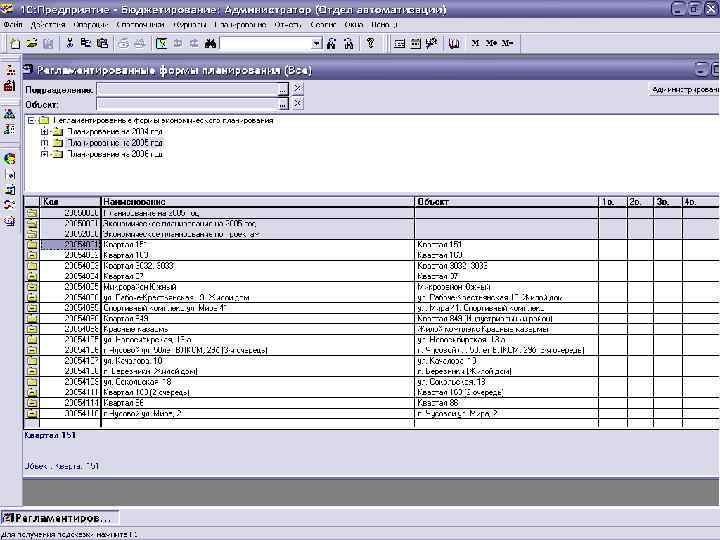

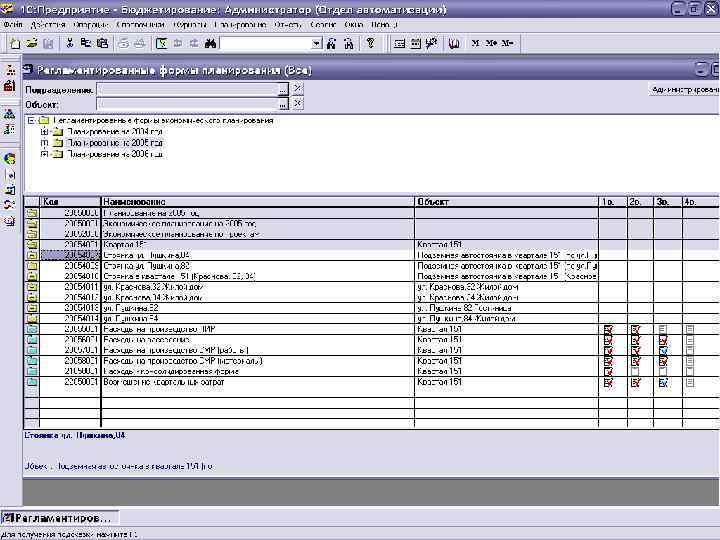

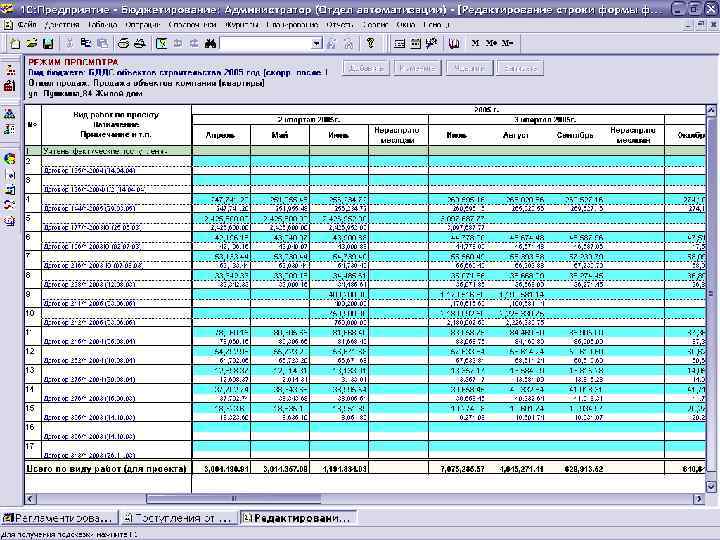

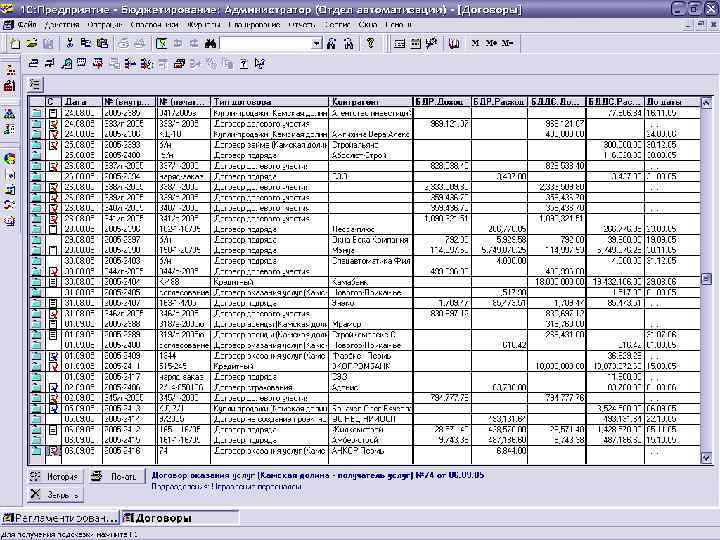

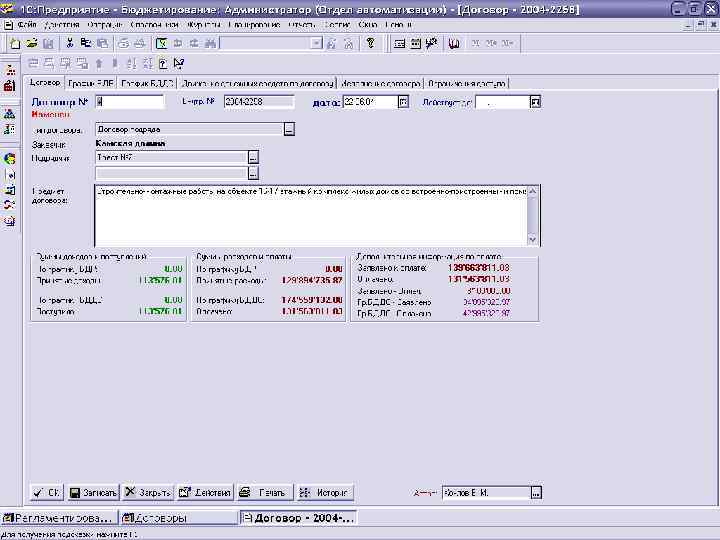

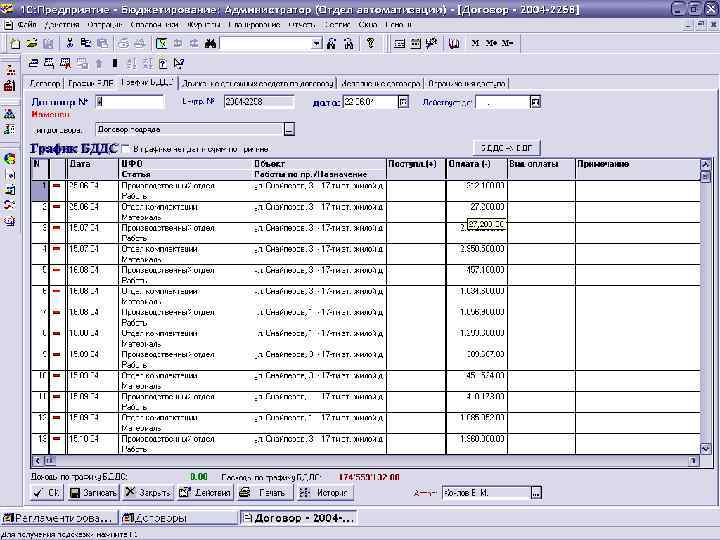

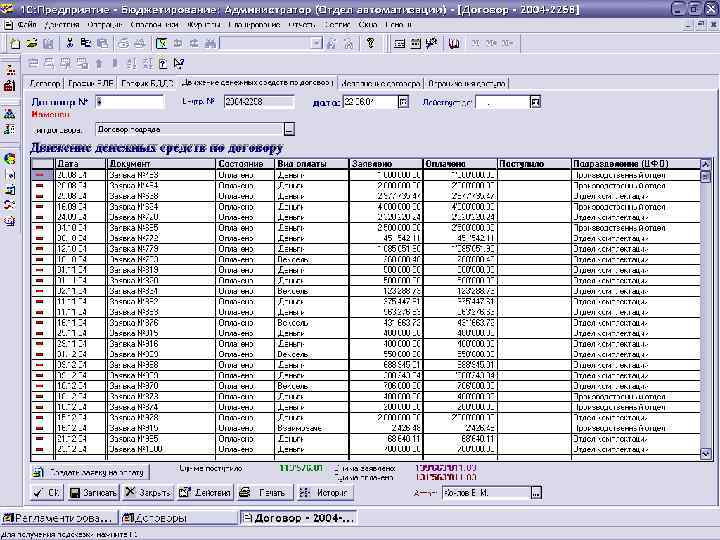

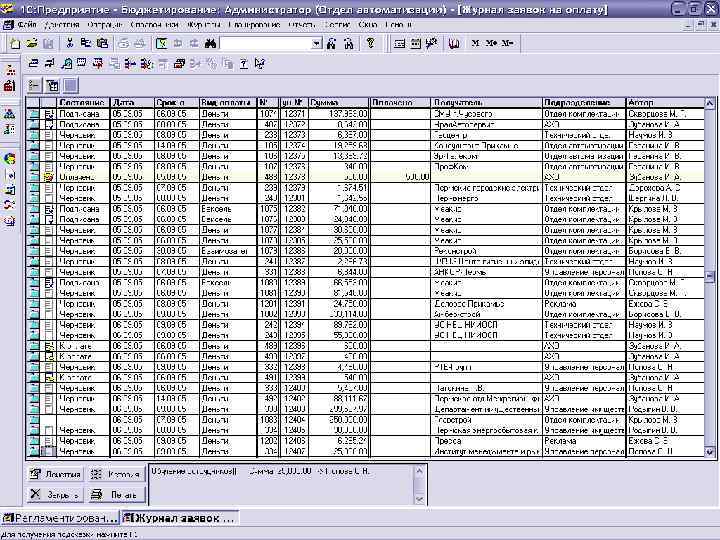

Основные документы информационной системы бюджетирования СПРАВОЧНИКИ ОТКРЫТЫЕ ДЛЯ РЕДАКТИРОВАНИЯ ЗАКРЫТЫЕ ДЛЯ РЕДАКТИРОВАНИЯ ДОКУМЕНТЫ ДОГОВОРЫ АКТЫ (ДОХОД/РАСХОД) КОНТРАГЕНТЫ ОРГАНИЗАЦИИ ВЗАИМОЗАЧЁТЫ БАНКИ ВТОРИЧНАЯ НЕДВИЖИМОСТЬ КЛАССИФИКАТОРЫ, ОПИСЫВАЮЩИЕ НЕДВИЖИМОСТЬ ОБЪЕКТЫ ПОДРАЗДЕЛЕНИЯ СТАТЬИ БЮДЖЕТА СОТРУДНИКИ … ПРОЧИЕ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ЗАЯВКИ НА ОПЛАТУ ВЕКСЕЛЯ ПЛАНЫ РАСЧЕТОВ РЕГЛАМЕНТИРОВАННЫЕ ФОРМЫ ПЛАНИРОВАНИЯ ДОКУМЕНТООБОРОТ ФОРМЫ ЭКОНОМИЧЕСКОГО И ФИНАНСОВОГО ПЛАНИРОВАНИЯ СООБЩЕНИЯ ПОЛЬЗОВАТЕЛЕЙ ЛИСТЫ СОГЛАСОВАНИЯ ДОГОВОРОВ

. Едины для всех организаций входящих в группу компаний. ОРГАНИЗАЦИЯ")

Обязательные составляющие документов системы (аналитики). Едины для всех организаций входящих в группу компаний. ОРГАНИЗАЦИЯ ХОЛДИНГА ПОДРАЗДЕЛЕНИЕ Справочник Огранизации. Возможность формирования документов по конкретной организации ограничена правами доступа Справочник Подразделения. При использовании в документах системы ограничен правами доступа. СТАТЬЯ Справочник Статьи бюджета. При использовании в документах системы ограничен статьями подразделений. ОБЪЕКТ Справочник Объекты. При использовании в документах системы ввод объекта обязателен в случае, если того требует статья бюджета.

Бюджетная классификация

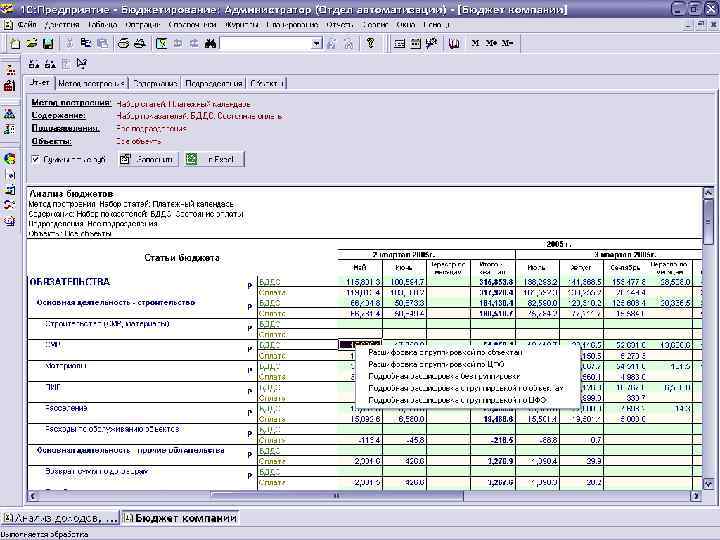

Бюджетная классификация В ПБС ОАО «КД Групп» учитывается пять видов операций: -Доходы и расходы; - Движение денежных средств (поступление, выбытие); - Движение ресурсов (поступление, выбытие); - Движение векселей (эмиссия, выбытие, поступление, списание); -Движение активов (поступление, выбытие) В зависимости от видов хозяйственных операций бюджеты подразделяются: -Бюджеты доходов и расходов (БДР); -Бюджеты движения денежных средств (БДДС); -Планы ресурсов и графики выполнения работ. ВИДЫ ОПЕРАЦИЙ Доходы и расходы Движение ДС Движение ресурсов БДР БДДС План ресурсов ВИДЫ БЮДЖЕТОВ Движение векселей Движение активов Ведение учета фактических операций. Планы не составляются

– регламентированная форма экономического планирования, отражающая экономический")

Бюджетная классификация Бюджет доходов и расходов (БДР) – регламентированная форма экономического планирования, отражающая экономический результат деятельности в виде доходов и расходов. (Доходы и расходы признаются по методу начисления) Доходы – увеличение экономических выгод в результате поступления активов( денежных средств, иного имущества): Доходами не являются: -поступления при получении кредитов и займов и залогов; -поступления по договорам комиссии; -поступления авансов и задатков в порядке предварительной оплаты товаров, работ, услуг. Датой признания доходов является дата реализации товаров и имущественных прав, выполнения работ, оказания услуг, независимо от фактического поступления денежных средств, имущества или имущественных прав.

Бюджетная классификация Расходы – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества). Расходами не являются: - выбытие в погашение полученных кредитов и займов, векселей; выбытия по предоставлению кредитов и займов, залогов другим организациям. - по договорам комиссии; - выбытия в порядке предварительной оплаты товаров (работ, услуг), авансы и задатки. Расходы признаются в том отчетном периоде, в котором они осуществляются (выполняются работы, начисляются проценты, отгружаются материалы), независимо от времени фактического выбытия денежных средств и иной формы их оплаты.

– регламентированная форма финансового планирования, отражающая поступления")

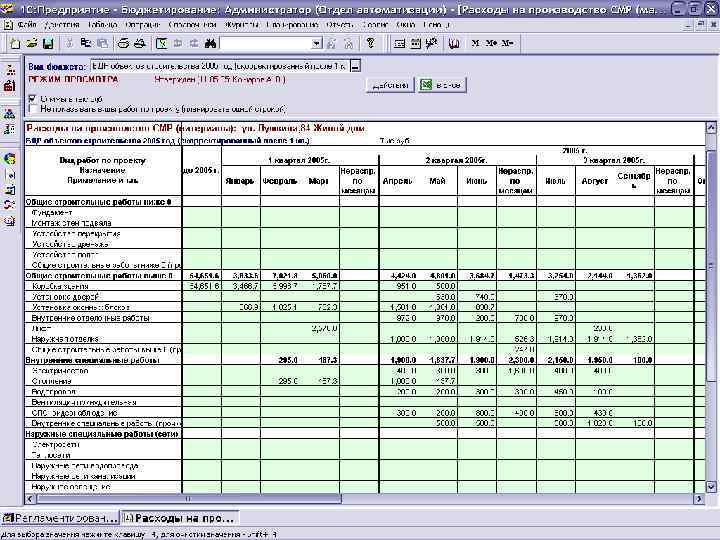

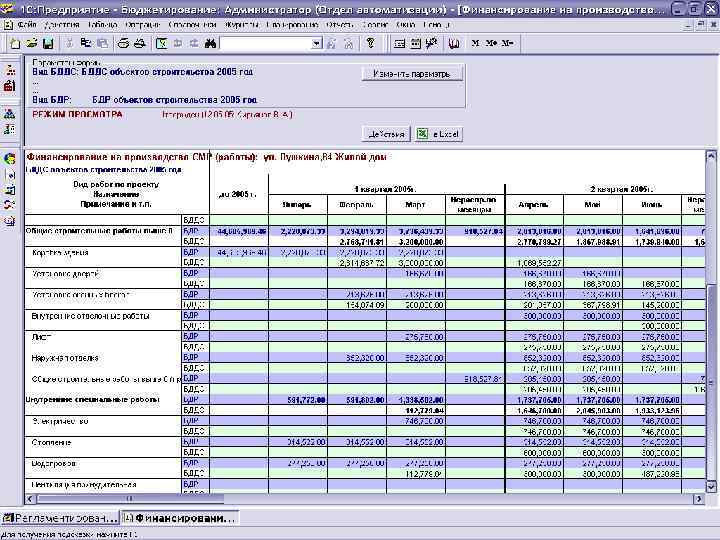

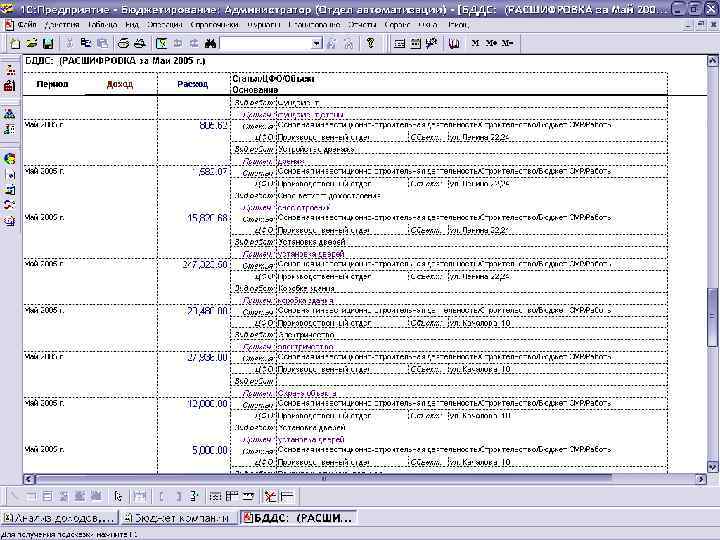

Бюджетная классификация Бюджет движения денежных средств (БДДС) – регламентированная форма финансового планирования, отражающая поступления и выбытия в результате: - движения денежных средств – наличный и безналичный расчет; - проведения актов взаимозачетов – прекращение обязательства полностью или частично зачетом встречного однородного требования; - движение векселей – ценных бумаг, удостоверяющих ничем не обусловленное обязательство векселедателя выплатить в предусмотренный векселем срок денежную сумму; при использовании ценных бумаг в качестве платежного средства ( оплата векселем, прием векселя в оплату). Планы ресурсов и графики выполнения работ – регламентированные формы производственноресурсного планирования, которые определяют потребность в ресурсах для исполнения бюджетов и устанавливают сроки выполнения работ. Бюджетные статьи и бюджеты классифицируются в зависимости от вида хозяйственных операций, для отражения которых они используются: Доход; Расход; Поступление; Выбытие

Бюджетный процесс

Формирование")

Бюджетный процесс Перед внедрением бюджетного процесса необходимо: I. Сформировать финансовую структуру предприятия: 1) Формирование ЦФО, ответственных по каждому из них; 2) Установление соответствий между структурными единицами, ЦФО и бизнесами Предприятия; 3) Разработка положения о финансовой структуре Предприятия. Результат – Положение о финансовой структуре Предприятия. II. Сформировать бюджетную структуру предприятия: 1) Формирование пакета требований к бюджетам; 2) Выбор номенклатуры бюджетных форм; 3) Разработка и выбор форматов бюджетов и их аналитики; 4) Увязка всех бюджетных форм между собой для создания консолидированного бюджета; 5) Закрепление обязанностей по формированию бюджетов за соответствующими подразделениями/ исполнителями.

Бюджетный процесс – регламентируемая деятельность по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению управленческого бюджетного учета, составлению, анализу, рассмотрению и утверждению бюджетной отчетности. Бюджетный процесс цикличен и состоит из 4 этапов: 1. Постановка целей; 2. Составление бюджетов; 3. Организация исполнения; 4. Контроль и анализ. ПОСТАНОВКА ЦЕЛЕЙ КОНТРОЛЬ И АНАЛИЗ СОСТАВЛЕНИЕ БЮДЖЕТОВ Управленческий учет ОРГАНИЗАЦИЯ ИСПОЛНЕНИЯ

Бюджетный процесс Постановка целей Основанием для составления бюджетов служат документы, которые формализуют цели компании на планируемый период: - Программа строительства - Ключевые показатели деятельности Программа строительства – документ перспективного планирования, который определяет портфель инвестиционных проектов Компании. Программа строительства составляется с пятилетним горизонтом, шаг планирования – квартал. В программе планируются: -Реализуемые площади портфеля инвестиционных проектов; -Объемы сдачи объектов по годам; -Сроки выполнения проектов по этапам

Бюджетный процесс Программа строительства 2010 – 2014 гг.

Ключевые показатели бюджетов – документ экономического планирования, который устанавливает основные параметры и показатели для ЦФО в качестве нормативов при составлении бюджетов на планируемый период: -Стоимостные показатели (предельная стоимость планируемых работ и услуг, диапазон прогнозных цен реализации , предельный уровень расходов). - Натуральные показатели (планируемый объем сдачи и реализации); - Структурные показатели (процентные соотношения и удельный вес по всем видам расходов, работ). Формирование Ключевых показателей производится ежегодно (перед началом составления бюджетов на год). Ключевые показатели бюджетов на год составляются в соответствии с Программой строительства на 5 лет и сгруппированы по направлениям деятельности компании: • строительство • продажи • финансовая деятельность

Ключевые показатели ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ: 1. Выполнение Программы строительства на 2011 -2015 гг. 1. 1. Получение разрешительной документации под строительство, обеспечение строительного производства проектно-сметной и другой технической документацией в запланированные сроки, согласно бюджетам и Программе строительства, утвержденным Советом холдинга 1. 2. Организация капитального строительства с соблюдением графиков производства, бюджетов, качества выполняемых работ 1. 3. Обеспечение своевременного ввода объектов в эксплуатацию Проект 1 квартал 2011 года 2 квартал 2011 года 3 квартал 2011 года 4 квартал 2011 года с. Култаево 2 очередь Благоустройство Разрешение на строительство Подготовительные работы Общестроит. работы выше 0 Стадия "РД" Земляные работы Устройство фундаментов Стадия "РД" (2, 3 пусковые комплексы) Общестроит. работы ниже 0 Общестроит. работы выше 0 Остекление Облицовка фасада Внутренние спец. работы Внутрен. спец. работы Облицовка фасада Внутренние спец. работы Внутрен. отделка Ввод в эксплуатацию Экспертиза проекта Стадия "РД" Устройство фундаментов Общестроит. работы ниже 0 Разрешение на строительство Земляные работы Общестроит. работы ниже 0 Стадия "РД" Устройство фундаментов Стадия "РД" 3 очередь Стадия "Проект" (1 пусковой комплекс) Экспертиза проекта Разрешение на строительство Общестроит. работы ниже 0 Подготовка площадки (1 пусковой комплекс) Земляные работы Устройство фундаментов ЖК «Альпийская горка» ул. Чернышевского, 15 в (блок 3 -й) ул. Чернышевского, 15 б (блок 2 -й) 2 очередь

Ключевые показатели 2. Оптимизация затрат по строительным проектам, повышение эффективности использования ресурсов 2. 1. Своевременное, корректное формирование и исполнение бюджетов, планов расчетов, планов по доходам и расходам (предв. факт) с соблюдением нормативов по статьям: 2. 1. 1 Проектно-изыскательские работы (ПИР) • нормативная стоимость проектирования в расчете на 1 кв. м реализуемой площади в зависимости от конструктивного решения проекта в пределах: Конструктивное решение проекта панельное домостроение (Э-600, 97 серия) сборный каркас (серия 020) монолитный каркас кирпич индивидуальный проект, усложненный min 450 р. 550 р. 600 р. 680 р. 800 р. max 650 р. 750 р. 850 р. 900 р. 1 000 р. • стоимость проектирования при повторной привязке объекта – не более 50% от нормативной • доли затрат на ПИР по стадиям работ: Стадия выполнения работ Доля эскизное проектирование 10% стадия ТЭО (стадия «Проект» ) 25% рабочее проектирование 65% 2. 1. 2. Расселение и подготовка проектных территорий • доля затрат по статье - не более 10% от сводного бюджета расходов на строительство • затраты на расселение и подготовку территории определяются в зависимости от индивидуальных условий проектов (стоимость земельного участка, объемы расселения, юридические условия и обременения)

")

Ключевые показатели 2. 1. 3. Создание инженерной инфраструктуры и реализация технических условий (квартальные затраты) • стоимость выполнения технологических присоединений и реализации технических условий по объектам внеплощадочной инженерной инфраструктуры для объектов точечной застройки - не более 2 300 руб. /кв. м для объектов квартальной застройки - не более 12% от сводного бюджета расходов на строительства • затраты по подводящим внутриплощадочным сетям учитываются в структуре затрат основного объекта строительства 2. 1. 4. Продажа объектов инженерной инфраструктуры • доходы от продажи ликвидных сетей планировать в размере не менее 60% от суммы затрат (прямые строительные расходы и накладные общекорпоративные расходы Застройщика) 2. 1. 5. Строительно-монтажные работы (СМР) допускается 2 варианта формирования стоимости СМР: 1) фиксированная стоимость СМР на весь объем и срок реализации проекта 2) рыночная цена материалов и фиксированная стоимость работ, определяемая на момент заключения договора, при этом: • доля работ в СМР не может превышать значения: конструктивное решение проекта max доля работ в СМР панель 27% сборный каркас 32% монолитный каркас 35% кирпич 40% • объем используемых материалов определяется по конкретному проекту • прогнозные темпы прироста цен по видам материалов относительно 4 квартала 2010 г. (с учетом темпа инфляции и сезонности): материал 1 кв. 2 кв. 3 кв. 4 кв. 1, 00 1, 07 1, 00 0, 95 бетон В 30 (М 400) П 3 1, 05 0, 92 0, 98 1, 07 песок речной средний арматура АIII 1, 00 1, 10 0, 95 0, 97 щебень гранитный фр. 5 -20 1, 07 1, 00 0, 95 цемент М 500 Д 0 1, 07 1, 00 0, 95 кирпич керамический КУРПУ 1, 00 1, 05 1, 00 0, 97 сборный железобетон 1, 00 1, 07 1, 00 0, 95

Ключевые показатели 2. 3. Оптимизация затрат по вновь заключаемым договорам (в том числе по реализации технических условий и технологических присоединений), снижение себестоимости проектирования, строительства, расселения 2. 4. Анализ и контроль оптимального распределения подрядных работ между контрагентами (проектными организациями, ген. подрядчиками) и заказов между поставщиками материалов 2. 5. Контроль расчетов с контрагентами, управление дебиторской и кредиторской задолженностью, сбалансированное соотношение форм расчетов с подрядчиками и поставщиками • в том числе за счет отсрочки оплаты 10% от общей стоимости работ (включая стоимость материалов) на срок до 6 месяцев после подписания акта приемки результата работ (до устранения замечаний по качеству и объему выполненных работ) 3. Повышение качества и конкурентоспособности предоставляемых услуг 3. 1. Повышение качественных характеристик объектов для эффективного позиционирования на рынке недвижимости 3. 2. Оптимизация и повышение эффективности применяемых проектных решений (использование современных технологий и материалов, совершенствование энергоэффективности проектов) 3. 3. Выполнение гарантийных обязательств по объектам сданным в эксплуатацию, оперативное устранение замечаний 3. 4. Поиск новых строительных площадок (функции застройщика, инвестора) и проектов (функции тех. заказчика, услуги проектного консалтинга), мониторинг аукционов 3. 5. Юридическая и экономическая оценка целесообразности участия в реализации новых инвестиционно-строительных проектов

Составление и корректировка бюджетов

Составление и корректировка бюджетов СРОКИ ПЛАНИРОВАНИЯ И КОРРЕКТИРОВКИ Составление и корректировка планов производится до начала отчетного периода. Этап планирования Срок подготовки Планирование на предстоящий год* до 10 декабря Корректировка после 1 квартала до 30 марта Корректировка после 2 квартала до 30 июня Корректировка после 3 квартала до 30 сентября СРОКИ ОТЧЕТОВ ПО ПРЕДВАРИТЕЛЬНОМУ И ФАКТИЧЕСКОМУ ИСПОЛНЕНИЮ ПЛАНОВ, Наряду с учетом факта в установленные сроки, ответственные исполнители предоставляют информацию по предварительному факту до окончания отчетного периода. Вид документа Срок подготовки Предварительный факт за год до 30 ноября Предварительный факт за месяц до 30 числа отчетного месяца Факт за месяц до 20 числа месяца, следующего за отчетным РАССМОТРЕНИЕ БЮДЖЕТОВ НА СОВЕТЕ ХОЛДИНГА Бюджеты проектов и подразделений подлежат ежеквартальному рассмотрению на Совете холдинга согласно плану заседаний, который составляется юридическим департаментом. Однако при возникновении условий, которые изменяют сумму по бюджету на 5% и более, руководитель, ответственный за бюджет, обязан инициировать внеочередное рассмотрение бюджета на Совете холдинга не позднее 5 дней с момента возникновения условий (с обоснованием изменений).

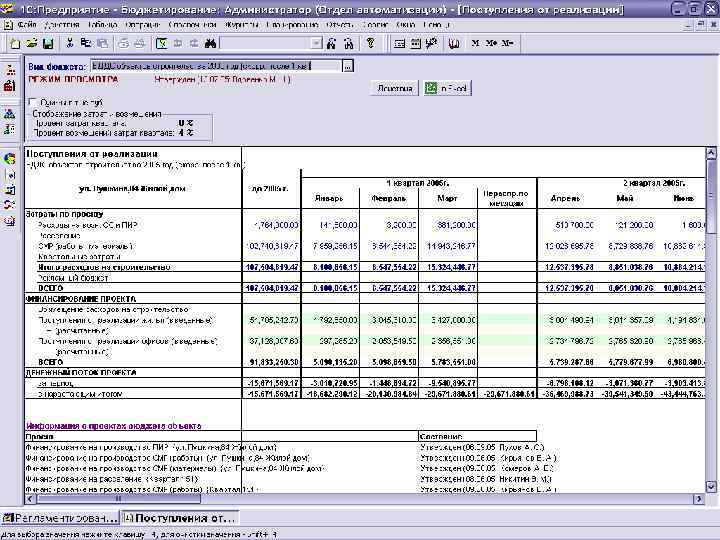

Взаимосвязь документов БДР и БДДС формируются в ЕИС на этапе составления и корректировки бюджетов. В целях уточнения БДДС на предстоящий месяц ответственные исполнители ЦФО в ЕИС ежемесячно составляют и направляют на согласование планы расчетов. В планы расчетов включаются неоплаченные заявки и платежи согласно графикам ДДС. Сроки составления планов расчетов устанавливает Финансовое управление. На основании планов расчетов ЦФО формируется платежный календарь. Согласно утвержденному платежному календарю производятся платежи в отчетном месяце.

СИСТЕМА ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ Перспективное финансовое планирование и учёт Ключевые показатели деятельности холдинга Оперативное финансовое планирование и учёт Производственная программа холдинга (программа стр-ва) План стратегического развития холдинга Ежедневный контроль фактического исполнения Акты выполненных работ БДР по структурн. подразделен. по строительным проектам Отчёт о прибылях и убытках холдинга Ежедн. контр. – согласов. дог. Консолидированный баланс холдинга Договоры Заявки на оплату Ежедневный контроль - согласование заявок, выгрузка поступлений и платежей. Планы расчётов структурных подразделений Платёжный календарь холдинга БДДС по структурн. подразделен. по строительным проектам Отчёт о движении денежных средств холдинга

Принцип формирования бюджета строительного проекта БЮДЖЕТ ПРОЕКТНОИЗЫСКАТЕЛЬСКИХ РАБОТ БЮДЖЕТ РАССЕЛЕНИЯ КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ ЗАТРАТ БЮДЖЕТ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ (РАБОТЫ) БЮДЖЕТ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ (МАТЕРИАЛЫ) БЮДЖЕТ ДОХОДОВ-РАСХОДОВ

планирования – 5 лет • Плановые")

ПЕРСПЕКТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И УЧЕТ • Срок (горизонт) планирования – 5 лет • Плановые документы: ü Прогнозный баланс Ф № 1 (укрупненный) Раздел 1. Внеоборотные активы 2010 2011 2012 2013 2014 120 Основные средства *** *** *** 130 Незавершенное строительство *** *** *** 190 Итого по разделу 1 *** *** *** Раздел 2. Оборотные активы *** *** *** Итого по разделу 2 *** *** *** Раздел 3. Капитал и резервы *** *** *** 410 Уставной капитал *** *** *** 420 Добавочный капитал *** *** *** 470 Нераспределенная прибыль *** *** *** 490 Итого по разделу 3 *** *** *** Раздел 4. Долгосрочные обязательства *** *** *** 510 Займы и кредиты *** *** *** 590 Итого по разделу 4 *** *** *** Раздел 5. Краткосрочные обязательства *** *** *** 610 Займы и кредиты *** *** *** 640 Доходы будущих периодов *** *** *** 690 Итого по разделу 5 *** *** *** Баланс *** *** *** 290

ПЕРСПЕКТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И УЧЕТ ü Прогнозный баланс Ф № 2 2010 2011 2012 2013 2014 010 Выручка *** *** *** 029 Валовая прибыль *** *** *** 050 Прибыль от продаж *** *** *** 070 Проценты к уплате *** *** *** 100 Операционные расходы *** *** *** 140 Прибыль до налогообложения *** *** *** 190 Чистая прибыль *** *** *** ü Инвестиционные планы строительного проекта ü Планы прочей деятельности ü Планы финансовой и инвестиционной деятельности ü План общекорпоративных (накладных) расходов ü Перспективный финансовый план Компании

ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ • • Планово – бюджетная система Принципы: ü ü Непрерывность и цикличность Разделение экономического и финансового планирования (БДДС и БДР) Согласованность (система регламентов) Разделение уровней ответственности (ЦФО, ответственный руководитель, ответственный исполнитель) ü Участия ü Вложенность ( 1 -С «Бюджетирование» ) и постоянность корректировок • Регламенты: ü Формирование оперативных бюджетов ü Корректировок планов (ежеквартальные) ü Контроля и анализа планов ü Согласований и утверждения планов • Нормативные документы ПБС: ü Положение о бюджетах строительных объектов ü Положение о бюджетах прочей деятельности ü Положения о бюджетах общекорпоративных затрат ü Положения о ПП и У (БДР) и Финансового плана (БДДС)

ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

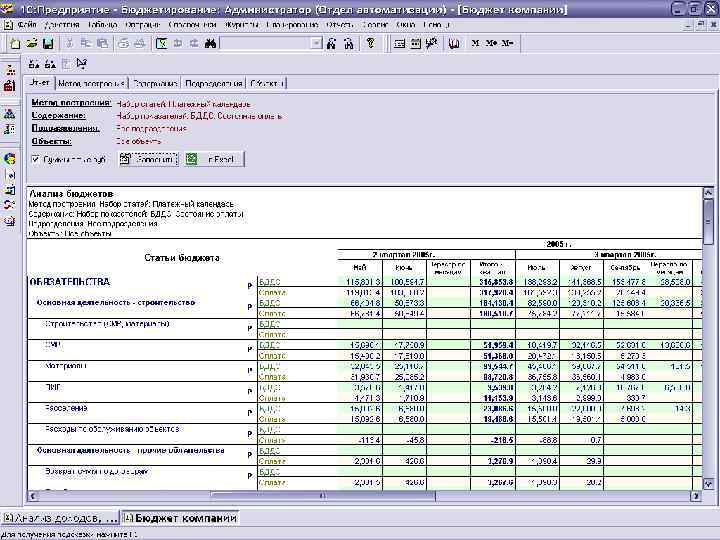

ПЛАН-ФАКТ АНАЛИЗ. КОНТРОЛЬ. КОРРЕКТИРОВКА. Использование аналитических отчётов в системе бюджетного управления позволяет проводить анализ планируемых и фактических показателей, контролировать корректность занесения данных, сопоставлять данные до и после внесения корректировок.

СПАСИБО ЗА ВНИМАНИЕ!

Планово-бюджетная система для студентов.ppt