лекция по бюджетированию ЭТТ,ЭТА -2011 г..ppt

- Количество слайдов: 58

ПЛАНИРОВАНИЕ ЗАТРАТ

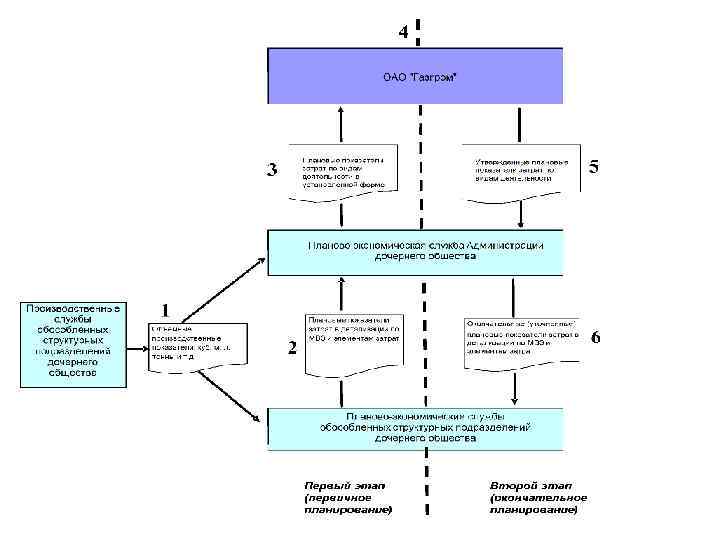

Планирование затрат дочернего общества, включаемых в себестоимость основных видов деятельности, осуществляется отдельно по каждому виду деятельности, осуществляемому дочерним обществом. Дочернее общество при планировании затрат по разным видам деятельности применяет единые принципы и порядок планирования, которые реализуются с использованием следующих подходов:

1. Планирование затрат осуществляется по статьям и элементам затрат, сгруппированным в соответствующие справочники элементов и статей затрат. 2. Планирование затрат осуществляется по местам возникновения затрат, выделенным на основании технологической схемы производства и организационной структуры дочернего общества. 3. Плановые затраты по местам их возникновения формируют затраты по видам деятельности по статьям затрат.

Затраты планируются в два этапа. На первом этапе дочернее общество производит расчет затрат на планируемый период, обосновывает его и согласовывает с ОАО «Газпром» . На втором этапе утвержденные ОАО «Газпром» показатели затрат доводятся до дочернего общества. Планирование затрат осуществляется планово-экономическими службами дочернего общества в порядки и сроки, установленные внутренними документами дочернего общества и ОАО «Газпром» .

– объект планирования и контроля затрат, представляющий собой технологический процесс,")

Место возникновения затрат (МВЗ) – объект планирования и контроля затрат, представляющий собой технологический процесс, передел или подразделение (группу подразделений), выполняющий однородный процесс или функцию в процессе производства и реализации продукции (работ, услуг). Контроль над расходованием ресурсов будет более эффективным, если подразделение осуществляет однородные по своему содержанию процессы и функции.

, от перечня")

Перечень МВЗ, сформированный для целей учета затрат, может отличаться (при обеспечении сопоставимости), от перечня МВЗ, используемого в целях планирования затрат. Дочернее общество может выделить технические места возникновения затрат – объекты планирования затрат, которые отличаются от других МВЗ тем, что не являются подразделениями или их частью, и предназначены для планирования затрат по отдельным процессам или видам затрат, для которых предусмотрен особый (централизованный) порядок планирования (например, арендная плата ОАО «Газпром» ). Данные затраты могут планироваться не в разрезе подразделений, а общей суммой по виду деятельности.

Места возникновения затрат выделяются в следующих целях: 1. Осуществления контроля над расходованием ресурсов по местам их потребления. 2. Обеспечения связи мест возникновения затрат со статьями затрат в зависимости от критериев: - вид места возникновения затрат; - вид ресурса – продукция (работы, услуги), которые производятся подразделением (его частью или группой), выделенным в качестве места возникновения затрат.

Дочернее общество вправе в целях управления затратами выделять в качестве МВЗ более мелкие единицы, являющиеся частью структурного подразделения (ремонтные бригады, виды транспорта в рамках одной автоколонны и пр. ). Если выполняемые подразделением процессы и функции относятся к разным статьям затрат, то в рамках подразделения должно быть выделено несколько МВЗ. Если несколько подразделений осуществляют однородные процессы и функции, продукты (работы, услуги) которых относятся к одной статье затрат - эти подразделения могут быть объединены в одно МВЗ.

В зависимости от роли МВЗ в осуществляемых дочерним обществом видах деятельности, выделяются следующие виды мест возникновения затрат: Производственные места возникновения затрат – МВЗ, по которым формируются затраты непосредственно связанные с осуществлением основного вида деятельности, т. е. напрямую относящиеся на себестоимость соответствующего основного вида деятельности.

Администрации дочернего общества, для централизованного планирования отдельных видов затрат (например, арендная плата ОАО «Газпром» ). В силу возможной организационной специфики дочернего общества, в качестве исключения, в составе вспомогательного обособленного структурного подразделения могут быть выделены производственные МВЗ, (например, если в состав филиала УТТи. СТ или РВУ, являющиеся вспомогательными обособленными структурными подразделениями входит Аварийновосстановительный поезд), то затраты будут напрямую относяться на вид деятельности «Транспорт газа» .

Вспомогательные места возникновения затрат – МВЗ, по которым формируются затраты вспомогательных производств, производящих продукты, (работы, услуги) предназначенные для обеспечения основной производственной деятельности: - выделенные в составе производственных обособленных структурных подразделений; - выделенные в составе вспомогательных обособленных структурных подразделений; - выделенные в составе Администрации дочернего общества.

Общепроизводственные места возникновения затрат - МВЗ, по которым формируются затраты общепроизводственного характера, т. е. затраты, которые не могут быть однозначно отнесены к конкретному производственному или вспомогательному МВЗ. Общехозяйственные места возникновения затрат – МВЗ, по которым формируются затраты общехозяйственного (управленческого) характера, а именно: - выделенные в составе Администрации дочернего общества; - выделенные в составе производственных и вспомогательных обособленных структурных подразделений (аппараты управления).

Схема распределения общепроизводственных расходов

В каждом обособленном структурном подразделении, включая Администрацию дочернего общества, выделяют как минимум одно общехозяйственное место возникновения затрат для контроля затрат на осуществление управленческих функций. Коммерческие места возникновения затрат – МВЗ, по которым формируются затраты, связанные со сбытом продукции. Дочернее общество в целях управления затратами на осуществление управленческих функций вправе выделять в одном обособленном структурном подразделении несколько общехозяйственных МВЗ.

Структура затрат, планируемых и распределяемых по местам их возникновения

Схема формирования плановой себестоимости услуг по транспортировке УВС

Соответствие видов мест возникновения затрат и статей затрат

Соответствие вида МВЗ и однородных процессов статье затрат

Дочерние общества ОАО «Газпром» осуществляют планирование затрат в порядке, определенном методическими рекомендациями, с детализацией по элементам затрат в соответствии со справочником элементов затрат. Справочник элементов затрат является иерархическим и разработан до третьего уровня детализации для каждого элемента. Справочник элементов затрат первого, второго и третьего уровня утверждается методическими рекомендациями. Более низкие уровни аналитики разрабатываются и утверждаются дочерним обществом самостоятельно. Детализация затрат по элементу «Амортизация» , «Затраты на оплату труда» , «Прочие затраты» утверждается на уровне ОАО «Газпром» до четвертого уровня.

Таблица 1 - Справочник элементов затрат 1 -ого уровня Наименование элементов: 1. Материалы 2. Газ на собственные нужды 3. Энергия покупная 4. Затраты на оплату труда 5. Единый социальный налог (ЕСН) 6. Амортизация 7. Аренда основных средств 8. Лизинг 9. Налоги и иные обязательные платежи 10. ГРР (подрядный способ) 11. Затраты по договорам страхования 12. Капитальный ремонт (подрядный способ) 13. Прочие затраты

Общая схема порядка формирования себестоимости планово-расчетным методом

БЮДЖЕТИРОВАНИЕ НА ПРЕДПРИЯТИИ

Бюджетирование это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые показатели.

сводный план предполагаемых доходов и расходов на определенный период; 2) финансовый план,")

Бюджет: 1) сводный план предполагаемых доходов и расходов на определенный период; 2) финансовый план, учитывающий все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам.

Бюджетный метод это руководство основанное на предвидении. Включает: 1. Предвидение и оценку. 2. Координацию как единого целого. 3. Контроль и измерение полученных результатов.

способствует экономичному расходованию средств производства, технических и финансовых ресурсов; 2)")

Преимущества бюджетного метода: 1) способствует экономичному расходованию средств производства, технических и финансовых ресурсов; 2) снижает безхозяйственность в отношении к производственным ресурсам; 3) приводит к сокращению затрат на проведение согласований, в результате децентрализации управленческих решений; 4) позволяет регулировать объем расходов в пределах общего прихода; 5) является средством определяющим заблаговременно когда и на какую сумму должно быть обеспечено финансирование;

возможность получения банковского кредита на долгосрочные инвестиции; 7) определение эффективной политики в области")

6) возможность получения банковского кредита на долгосрочные инвестиции; 7) определение эффективной политики в области сбыта, производства и финансирования; 8) средство количественной оценки обратной связи об отклонениях фактических и прогнозных показателей; 9) обеспечивает координацию и кооперацию для достижения результатов, зафиксированных в бюджете.

дело сложное и требует больших затрат времени; 2) предполагает изменение")

Недостатки бюджетного метода: 1) дело сложное и требует больших затрат времени; 2) предполагает изменение соответствующей структуры управления; 3)требует упрощения системы бухг. отчетности (иначе идет увеличение затрат почти в двое); 4)дублирует систему управления (использовать только как административный либо бухгалтерский инструмент); 5)управление предприятием не должно быть заменено бюджетным методом.

основные бюджеты; 2) операционные бюджеты; 3) специальные бюджеты; 4) вспомогательные")

Основные группы бюджетов: 1) основные бюджеты; 2) операционные бюджеты; 3) специальные бюджеты; 4) вспомогательные бюджеты; 5) содействующие прогнозированию; 6) облегчающие управление финансами.

Основные - бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс. Операционные - бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов.

Вспомогательные – план капитальных затрат, кредитный план и др. Специальные - бюджеты распределения прибыли, бюджеты отдельных проектов и программ.

Бюджет продаж – показывает помесячный и поквартальный объем продаж по видам продукции и в целом по предприятию в натуральных и стоимостных показателях на протяжении бюджетного периода.

Бюджет коммерческих расходов – отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по реализации продукции предприятия

по видам продукции и в")

Производственный бюджет показывает помесячный и поквартальный объем производства (выпуска) по видам продукции и в целом по предприятию в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода.

Бюджет производственных запасов – содержит информацию о запасах готовой продукции по видам продукции и в целом по предприятию в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях.

Бюджет прямых материальных затрат – содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по предприятию в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостном выражении на начало бюджетного периода.

Бюджет прямых затрат труда – отражают затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по предприятию в натуральных и стоимостных показателях, т. е. с учетом затрат рабочего времени в чел. часах и тарифных ставок.

Бюджет управленческих расходов – содержит информацию о расходах на заработную плату административноуправленческого, инженерно-технического и вспомогательного персонала, текущий ремонт, малоценный и быстроизнашивающийся инструмент и др. , общецеховые расходы на протяжении бюджетного периода.

Бюджет накладных расходов – содержит информацию о прочих расходах предприятия, например, амортизации, уплаты процентов за кредит и др. общезаводские расходы на протяжении бюджетного периода.

Финансовый бюджет план, отражаемый предполагаемые источники финансовых средств и направления их использования в будущем периоде.

инвестиционный бюджет; 2) бюджет денежных средств; 3) кассовый бюджет компании.")

Состав финансового бюджета: 1) инвестиционный бюджет; 2) бюджет денежных средств; 3) кассовый бюджет компании.

Характер деятельности предприятия. 2) Размер. 3) Уровень")

Факторы, влияющие на количество составляемых бюджетов: 1) Характер деятельности предприятия. 2) Размер. 3) Уровень и степень децентрализации. 4) Количество показателей бюджета.

формирование алгоритма бюджета; 2) определение периода, к которому")

Проблемы, возникающие при разработке бюджетов: 1) формирование алгоритма бюджета; 2) определение периода, к которому относятся бюджеты; 3) сама процедура разработки бюджета.

в процессе бюджетирования на предприятии: 1)")

Функции, выполняющие финансовым отделом (в лице его начальника) в процессе бюджетирования на предприятии: 1) требовать соблюдения сроков и методик составления бюджетов затрат от подразделений основного и вспомогательного производства; 2) требовать представления информации; 3) привлекать к разработке проекта бюджета работников других подразделений; 4) отвечать за методическую работу по бюджетированию; 5) организовывать работу по формированию бюджета в рамках своего подразделения; 6) анализировать и улучшать существующую систему бюджетирования.

Основные принципы бюджетирования организаций системы «Транснефть» : 1. Унификация состава бюджетного пакета для каждого типа участников бюджетного процесса Холдинга. 2. Унификация структуры бюджетов и состава статей бюджетов для всех участников бюджетного процесса. 3. Совместимость операционных, вспомогательных и специальных бюджетов с основными бюджетами. 4. Обеспечение возможности составления сводного бюджета. 5. Единство подхода к формированию бюджетных показателей. 6. Единство подхода к правилам корректировки бюджетов. 7. Персонификация ответственности за планирование и достижение бюджетных показателей.

Финансовая структура Холдинга является матричной. Вертикаль составляют уровни управления. Горизонталь – функциональные подразделения. Вертикаль финансовой структуры Холдинга имеет четыре уровня. Первый уровень - компания, которая является центром финансовой ответственности 1 -го уровня. Второй уровень - нефтетранспортные и/или нефтепродуктотранспортные организации и сервисные организации, которые являются центрами финансовой ответственности 2 -уровня.

Третий уровень - филиалы нефтетранспортных и/или нефтепродуктотранспортные организаций, являющиеся центрами финансовой ответственности 3 -го уровня. Среди Филиалов выделяются вспомогательные филиалы, обслуживающие процесс транспортировки нефти и/или нефтепродуктов. Четвертый уровень структурные подразделения филиалов, являющиеся центрами расходов 4 -го уровня. Среди подразделений филиалов выделяются вспомогательные подразделения, обслуживающие процесс транспортировки нефти и/или нефтепродуктов.

")

Горизонталь финансовой структуры на 1 -м уровне управления (уровень Холдинга)

составляют Компания и ее")

Горизонталь финансовой структуры на 1 -м уровне управления (уровень Холдинга) составляют Компания и ее функциональные подразделения, которые являются центрами ответственности 1 -го уровня. Горизонталь финансовой структуры на 2 -м и 3 -м уровнях составляют функциональные подразделения Нефтетранспортных и/или Нефтепродуктотранспортных организаций и Филиалов, которые являются центрами ответственности 2 -го и 3 -го уровней. Вспомогательные филиалы (например, ПЭУ, СУПЛАВ, СБ, БПТОи. КО и др. ), являющиеся центрами финансовой ответственности 3 -го уровня рассматриваются как неделимые участники бюджетного процесса. Центры расходов 4 -го уровня также являются неделимыми по горизонтали участниками бюджетного

Формирование расходов ЦО и ЦР по уровням управления

в планировании")

Роль функциональных подразделений (ФП) в планировании

")

Формирование расходов ЦО 2 -го уровня функционального подразделения (на примере службы главного механика)

Бюджетный регламент

Ответственность за согласование бюджетов функциональных подразделений Компании Подразделение Компании, ответственное № Бюджетные формы Строки бюджетной формы за согласование Основные виды деятельности с Департамент транспорта, учета и качества 1 Бюджет продаж расшифровкой по видам услуг нефти Компании за исключением пп. 1. 2. , 2. 4. Отдел корпоративного Доходы от обычных 2 В полном объеме бюджетирования ООО «Транснефть видов деятельности Финанс» Бюджет 3 В полном объеме Профильные отделы и службы Компании материал. расходов Бюджет расходов на 4 В полном объеме Управление главного энергетика Компании энергию Бюджет расходов на Отдел организации труда и заработной 5 В полном объеме оплату труда платы Компании Отдел корпоративного Бюджет доходов и 6 п. «Услуги связи» бюджетирования ООО «Транснефть расходов Финанс» Бюджет доходов и п. «Услуги охраны» в части Отдел промышленной, пожарной 7 расходов затрат по пожарной охране безопасности и охраны труда Компании Бюджет доходов и п. «Услуги охраны» в части 8 Департамент «Служба безопасности» расходов затрат по охране объектов Бюджет доходов и Служба организации обучения персонала 9 п. «Подготовка кадров» расходов Компании Бюджет доходов и п. «Страхование» , за 10 Хозяйственное управление Компании расходов исключением п. «НПС» Бюджет доходов и 11 п. «НПС» Отдел социального развития расходов

")

Департамент технического развития и эксплуатации объектов трубопроводного транспорта, Бюджет эксплуатационных производственный отдел, 12 расходов(РЭН) (подрядные организации, В полном объеме собственные силы) профильные отделы и службы Компании по направлениям деятельности Отдел корпоративного 13 Прочие доходы и расходы В полном объеме бюджетирования ООО «Транснефть Финанс» Прочие расходы Департамент производственной 14 Прочие расходы (списание ПИРов деятельности Компании прошлых лет) Департамент производственной 15 Комплексная программа В полном объеме деятельности Компании План диагностического обследования объектов (по закрытым актам Отдел магистральных выполненных работ); 16 В полном объеме нефтепроводов и нефтебаз План финансирования диагностического Компании обследования объектов. План капитального ремонта объектов; План финансирования капитального ремонта объектов; 17 Расходы на капитальный ремонт (по освоению) В полном объеме Департамент производственной деятельности Компании

План техперевооружения и реконструкции; План финансирования технического перевооружения и 18 реконструкции; Расходы на техническое перевооружение и реконструкцию (по освоению) В полном объеме 19 Кредитный план В полном объеме 20 Бюджет движения денежных средств В полном объеме 21 Бюджет налогов и сборов; Бюджет налогов и сборов по регионам В полном объеме Планово-экономический отдел ООО «Транснефть Финанс» 22 Смета социальных расходов В полном объеме Департамент управления персоналом 23 Бюджет продаж 24 Бюджет продаж Департамент производственной деятельности Компании Финансовое управление ООО «Транснефть Финанс» Отдел корпоративного Бюджетирования, отдел контроля бюджетной дисциплины ООО «Транснефть Финанс» Тарифы по основным видам Управление тарифного деятельности, за регулирования Департамента исключением тарифов на экономики Компании перекачку нефти и н/п Тарифы по Департамент транспорта, учета компаундированию нефти, и качества нефти Компании хранению нефти и н/п

25 План использования прибыли п. 4. 1 «пополнение оборотных Департамент транспорта, учета средств - закупка нефти на и качества нефти Компании технологические нужды» п. 1. 3 «прочие капвложения» (форма «источники финансирования капвложений» ); Аварийный запас (источники п. 2. 4. 2 «пополнение и финансирования капвложений, обновление аварийного и Профильные отделы службы 26 план использования чистой Компании эксплуатационного запаса» и п. прибыли) 2. 4. 3 «пополнение и обновление запаса материалов 2 -й группы» (форма «использование прибыли» ) Департамент Бюджет материальных 27 В части плана вовлечения запасов производственной расходов деятельности Компании 28 29 Источники финансирования капитальных вложений План расходов на НИОКР п. 1. 3. «прочие капвложения» (план поставки машин, оборудования и техники для производственных нужд) Департамент производственной деятельности Компании В полном объеме Отдел научно-технического обеспечения и информации Компании

лекция по бюджетированию ЭТТ,ЭТА -2011 г..ppt