Prezentatsia_po_lektsii_4_Sistema_schetov_bu.pptx

- Количество слайдов: 34

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

План счетов бухгалтерского учета финансовохозяйственной деятельности Приказ Министерства финансов Российской Федерации от 31. 10. 2000 № 94 н

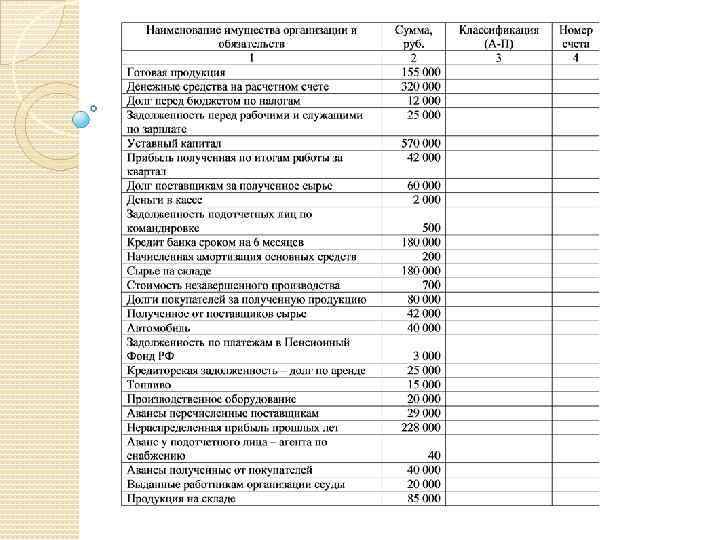

СЧЕТА – это средство формирования и хранения учетной информации , необходимой для составления отчетности и принятия управленческих решений. Счета открываются на экономически однородный тип имущества в соответствии с классификацией объектов учета. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хоз. Опреациям.

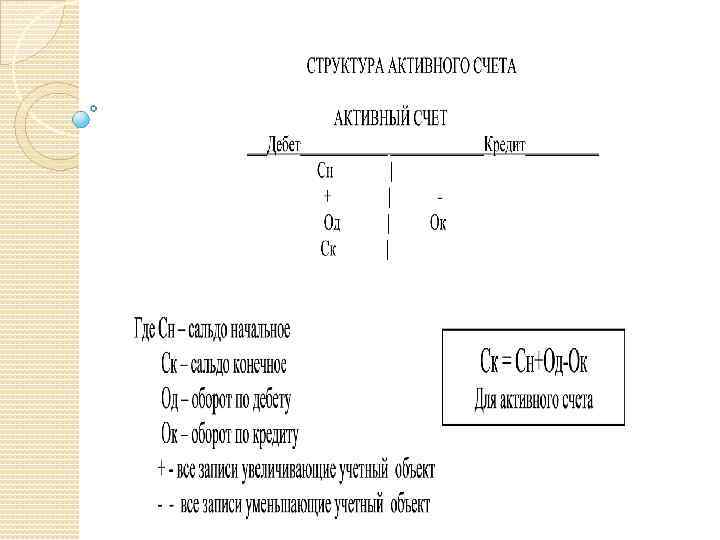

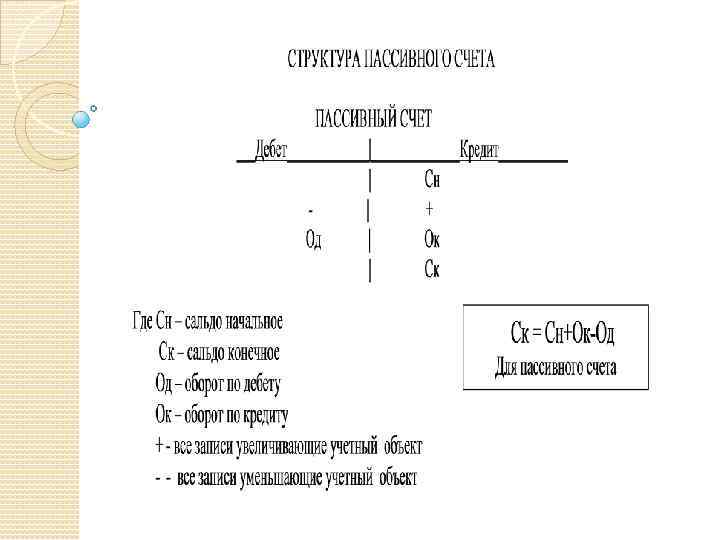

Счета тесно связаны с балансом. Как правило счета имеют название, соответствующее статьям баланса. Счета открытые на активные статьи, называют АКТИВНЫМИ, используются для учета состояния и движения средств. Счета открытые на пассивные статьи баланса, называют ПАССИВНЫМИ и используются для учета состояния и движения источников хоз. средств. У активных счетов сальдо записывается по дебету, у пассивных по кредиту. Если остатка нет, то ставят прочерк. ОТКРЫТЬ СЧЕТ - это значит вынести начальное сальдо.

В активных счетах хоз. операции происходящие по счету в течении месяца (отчетный период в бух. учете), вызывающие увеличение средств, отражаются по дебету, а у уменьшение по кредиту. В пассивных счетах, все наоборот. Итог или сумма всех записей за определенный период времени (1 месяц) называется ОБОРОТОМ (О). Оборот подсчитанный по дебету называется дебетовым оборотом, подсчитанный по кредиту – кредитовым оборотом.

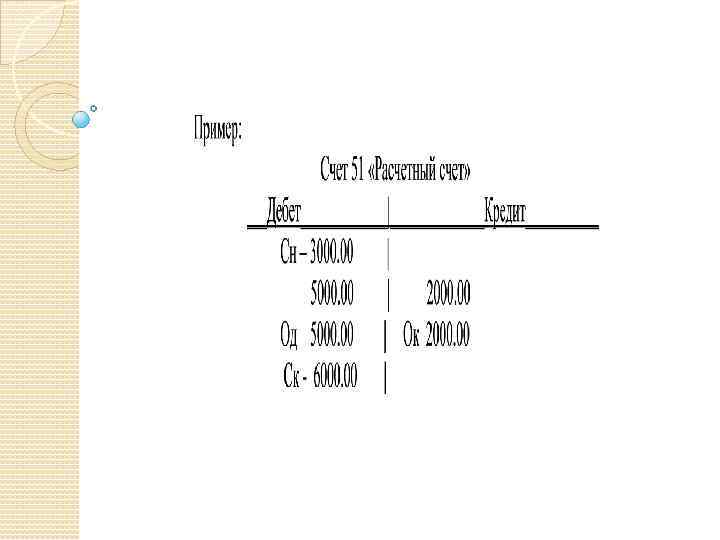

Схематически счет представляет Т-образную таблицу Счет 50 «Касса» Дебет Кредит

Существуют счета, сочетающие признаки как пассивных, так и активных счетов. Это АКТИВНО-ПАССИВНЫЕ СЧЕТА. В балансе по активно-пассивным счетам сальдо показывают развернутым, т. е. дебетовое в активе баланса, кредитовое – в пассиве.

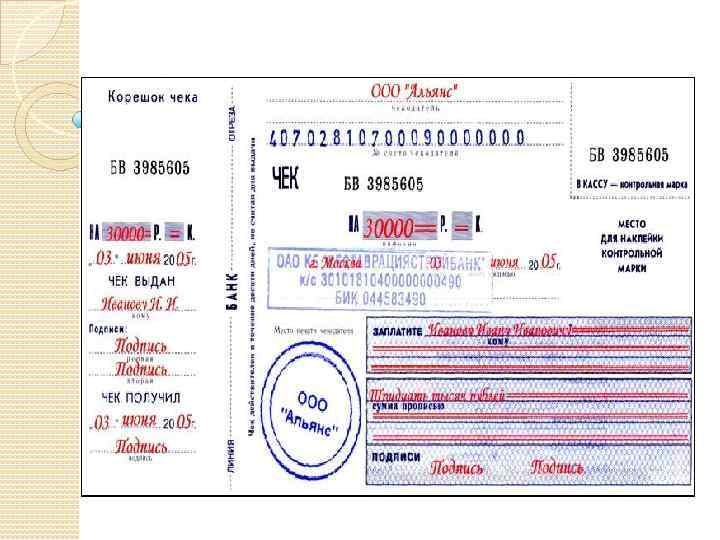

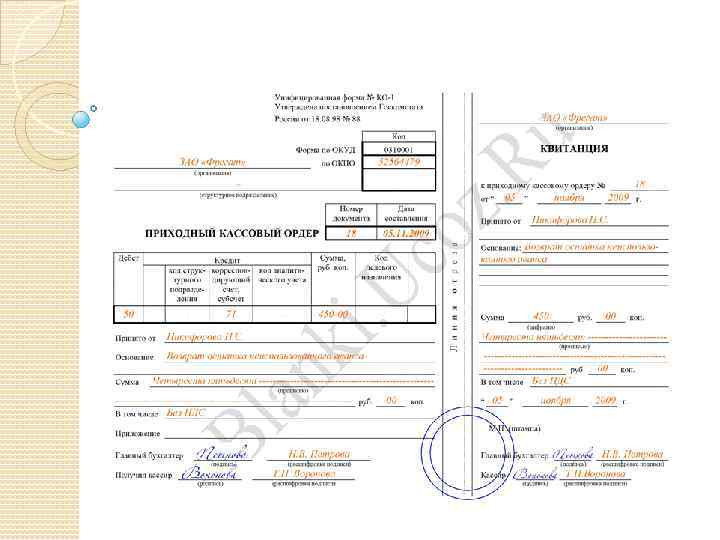

Важнейшим правилом ведения счета при помощи счетов является правило двойной записи: каждая хозяйственная операция отражается на счетах дважды – по дебету одного счета и по кредиту другого счета в равной сумме. ПРИМЕР Хозяйственная операция: Поступили денежный средства с расчетного счета в кассу в сумме 4000 руб. Документ: Выписка из расчетного счета, приходный кассовый ордер, чек на снятие наличных денег из банка Дт Сч. 51 Кт Дт Сч. 50 Кт 4000 ------ 4000 Двойная запись обеспечивает взаимосвязанное отражение в бухгалтерском учете хозяйственной деятельности организации, имеет контрольное значение, так как требует обязательной сбалансированности (равенства) сумм оборотов по дебету и кредиту всех счетов независимо от их вида по окончании каждого отчетного периода.

3 этапа для составления бухгалтерской проводки

3 этапа для составления бухгалтерской проводки Дт Сч. 10 Кт Дт Сч. 60 Кт 8000 ---- 8000 Бухгалтерская проводка: Дебет – сч. 10 «Материалы» Кредит – сч. 60 «Расчеты с поставщиками и заказчиками» Сумма 80 000 руб. Д 10 К 60 - 80 000 руб.

3 этапа для составления бухгалтерской проводки

Синтетический и аналитический учет, субсчета

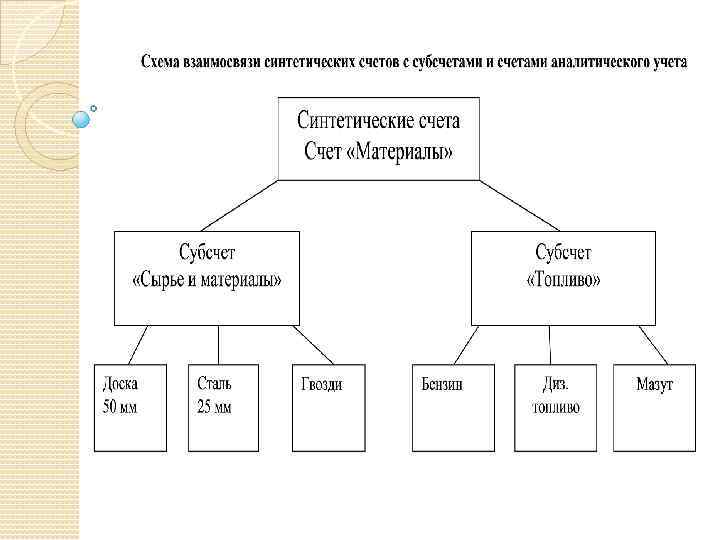

Синтетический и аналитический учет, субсчета

Синтетический и аналитический учет, субсчета

Prezentatsia_po_lektsii_4_Sistema_schetov_bu.pptx