План 1. Определение опциона; 2. Опционы CALL и PUT; 3. Реальные опционы; 4. Отличия моделей DCF и ROA; 5. Классификация; 6. Примеры; 7. DTA; 8. Модель Блэка-Шольца; 9. Особенности применения реальных опционов.

План 1. Определение опциона; 2. Опционы CALL и PUT; 3. Реальные опционы; 4. Отличия моделей DCF и ROA; 5. Классификация; 6. Примеры; 7. DTA; 8. Модель Блэка-Шольца; 9. Особенности применения реальных опционов.

или продать (опцион PUT)") Опцион — это контракт, предоставляющий покупателю право купить (опцион CALL) или продать (опцион PUT) определенное количество базисного актива по фиксированной в момент его заключения цене, которая называется ценой исполнения или «страйк» . Право реализуется на определенную дату — европейский опцион; Право реализуется в течении определенного срока — это американский опцион.

Опцион — это контракт, предоставляющий покупателю право купить (опцион CALL) или продать (опцион PUT) определенное количество базисного актива по фиксированной в момент его заключения цене, которая называется ценой исполнения или «страйк» . Право реализуется на определенную дату — европейский опцион; Право реализуется в течении определенного срока — это американский опцион.

Опцион CALL выгодно исполнить, если текущая цена актива выше, чем «страйк» . Опцион PUT выгодно исполнить, если рыночная цена ниже, чем цена «страйк» . Если опцион выгодно исполнить, то он называется опционом в деньгах. Внутренняя ценность — разница между текущей рыночной ценой и ценой «страйк» . Премия — цена, уплаченная продавцу при покупке контракта. Временная ценность — разница между премией и внутренней ценностью.

Опцион CALL выгодно исполнить, если текущая цена актива выше, чем «страйк» . Опцион PUT выгодно исполнить, если рыночная цена ниже, чем цена «страйк» . Если опцион выгодно исполнить, то он называется опционом в деньгах. Внутренняя ценность — разница между текущей рыночной ценой и ценой «страйк» . Премия — цена, уплаченная продавцу при покупке контракта. Временная ценность — разница между премией и внутренней ценностью.

Финансовый опцион — ценная бумага, торгующаяся на бирже, которая дает своему владельцу право купить или продать в течение установленного срока определенное количество ценных бумаг по заранее зафиксированной цене.

Финансовый опцион — ценная бумага, торгующаяся на бирже, которая дает своему владельцу право купить или продать в течение установленного срока определенное количество ценных бумаг по заранее зафиксированной цене.

опциона на") На практике реального инвестирования встречаются ситуации, аналогичные по постановке задачи покупке (продажи) опциона на какой-либо актив. Такие ситуации называются реальными опционами.

На практике реального инвестирования встречаются ситуации, аналогичные по постановке задачи покупке (продажи) опциона на какой-либо актив. Такие ситуации называются реальными опционами.

Отличия DCF и ROA анализа DCF-технология не учитывает качество управления, возможность проявить управленческую гибкость при осуществлении проектов. ROA-технология определяет стратегическую ценность проекта. DCF-анализ рассматривает риск исключительно как негативный фактор. В ROA риск как фактор ценности. ROA – это результат развития DCF

Отличия DCF и ROA анализа DCF-технология не учитывает качество управления, возможность проявить управленческую гибкость при осуществлении проектов. ROA-технология определяет стратегическую ценность проекта. DCF-анализ рассматривает риск исключительно как негативный фактор. В ROA риск как фактор ценности. ROA – это результат развития DCF

; Опционы на развитие") Классификация реальных опционов Опционы на сокращение и выход из бизнеса (PUT); Опционы на развитие и тиражирование опыта (CALL): Возможность наращивания бизнеса, резервные возможности, промышленные испытания и научные исследования, бронирование, тиражирование опыта. Опционы на переключение и временную остановку бизнеса; Комплексный опцион и опцион на отсрочку начала проекта; Опцион на опцион;

Классификация реальных опционов Опционы на сокращение и выход из бизнеса (PUT); Опционы на развитие и тиражирование опыта (CALL): Возможность наращивания бизнеса, резервные возможности, промышленные испытания и научные исследования, бронирование, тиражирование опыта. Опционы на переключение и временную остановку бизнеса; Комплексный опцион и опцион на отсрочку начала проекта; Опцион на опцион;

Примеры

Примеры

, дерево решений") Decision tree analysis (DTA), дерево решений

Decision tree analysis (DTA), дерево решений

Пример «Реальные опционы с двухлетним бинарным деревом решений» 0 -й период 1 -й 2 -й Б 1: 2094 А 1: 410 0: -1200 Б 2: 1117 Б 3: 279 А 2: -50 Б 4: - 1117 Бинарное дерево денежных потоков, тыс. долл.

Пример «Реальные опционы с двухлетним бинарным деревом решений» 0 -й период 1 -й 2 -й Б 1: 2094 А 1: 410 0: -1200 Б 2: 1117 Б 3: 279 А 2: -50 Б 4: - 1117 Бинарное дерево денежных потоков, тыс. долл.

Показатели В оптимист. варианте — опцион на расширение, в пессим. - на выход из бизнеса. Чистая ликвидационная стоимость бизнеса 720 тыс. долл. Возможность увеличения производственной мощности — 20% Дополнительные вложения в расширение производства — 200 тыс. долл. Ставка дисконтирования 17 %. Вероятность — 0, 5

Показатели В оптимист. варианте — опцион на расширение, в пессим. - на выход из бизнеса. Чистая ликвидационная стоимость бизнеса 720 тыс. долл. Возможность увеличения производственной мощности — 20% Дополнительные вложения в расширение производства — 200 тыс. долл. Ставка дисконтирования 17 %. Вероятность — 0, 5

Трансформируем дерево денежных потоков в дерево ценности О период 1 -й 2 -й Б 1: 2094 А 1: 1782, 22 Б 2: 1117 0: -612, 777 А 2: -408, 119 Б 3: 279 Б 4: -1117 V(A 1)=410 + (0, 5*2094+0, 5*1117)/(1+0, 17)=1782, 22 V(A 2=-50+ (0, 5*279+0, 5*(-1117))/1, 17= -408, 119 NPV=-1200+ (0, 5*1782, 22+0, 5*408, 119)/1, 17=-612, 777 (без опционов)

Трансформируем дерево денежных потоков в дерево ценности О период 1 -й 2 -й Б 1: 2094 А 1: 1782, 22 Б 2: 1117 0: -612, 777 А 2: -408, 119 Б 3: 279 Б 4: -1117 V(A 1)=410 + (0, 5*2094+0, 5*1117)/(1+0, 17)=1782, 22 V(A 2=-50+ (0, 5*279+0, 5*(-1117))/1, 17= -408, 119 NPV=-1200+ (0, 5*1782, 22+0, 5*408, 119)/1, 17=-612, 777 (без опционов)

Теперь рассмотрим, что для нас выгоднее: Продолжить бизнес; Выйти из бизнеса; Увеличить производственную мощность. В точке А 1: Продолжить — 1782, 22 тыс. долл. Ликвидировать — 720+410=1130 тыс. долл. Увеличить — 1856, 66 тыс. долл.

Теперь рассмотрим, что для нас выгоднее: Продолжить бизнес; Выйти из бизнеса; Увеличить производственную мощность. В точке А 1: Продолжить — 1782, 22 тыс. долл. Ликвидировать — 720+410=1130 тыс. долл. Увеличить — 1856, 66 тыс. долл.

Пересчитаем дерево ценности Б 1: 2512, 8 А 1: 1856, 66 Б 2: 1340, 4 0: -120, 23 А 2: 670 Б 3: 0 Б 4: 0 V(Б 1)=2094*1, 2=251268 V(A 2)=720 -50=670 NPV=-1200+(0, 5*1856, 6+0, 5*670)/1, 17=-120, 23

Пересчитаем дерево ценности Б 1: 2512, 8 А 1: 1856, 66 Б 2: 1340, 4 0: -120, 23 А 2: 670 Б 3: 0 Б 4: 0 V(Б 1)=2094*1, 2=251268 V(A 2)=720 -50=670 NPV=-1200+(0, 5*1856, 6+0, 5*670)/1, 17=-120, 23

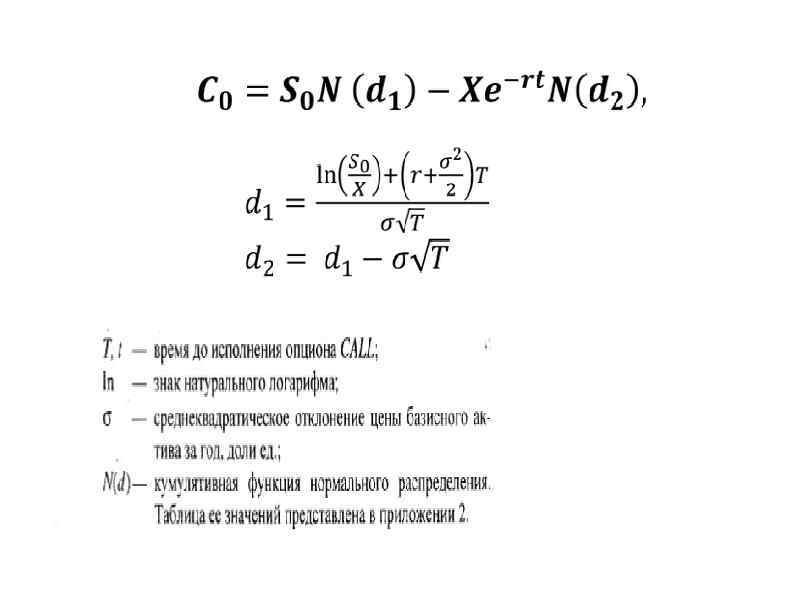

Модель Блэка-Шольца

Модель Блэка-Шольца

Из анализа этой формулы следует, что цена реального опциона тем выше, чем: выше приведенная стоимость денежных потоков (S); ниже затраты на осуществление проекта (Х); больше времени до истечения срока реализации опциона (t); больше риск. При этом наибольшее влияние на увеличение стоимости опциона оказывает приведенная стоимость ожидаемых денежных потоков => для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов.

Из анализа этой формулы следует, что цена реального опциона тем выше, чем: выше приведенная стоимость денежных потоков (S); ниже затраты на осуществление проекта (Х); больше времени до истечения срока реализации опциона (t); больше риск. При этом наибольшее влияние на увеличение стоимости опциона оказывает приведенная стоимость ожидаемых денежных потоков => для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов.

Модель применяется в подобных случаях: Оценка перспектив роста (опцион на тиражирование опыта или увеличение производственной мощности) Оценка нематериальных активов. Таких, как права, патенты, лицензии и т. д. Оценка бизнеса в целом и проектов по слияниям и поглощениям (так называемых аквизиционных проектов)

Модель применяется в подобных случаях: Оценка перспектив роста (опцион на тиражирование опыта или увеличение производственной мощности) Оценка нематериальных активов. Таких, как права, патенты, лицензии и т. д. Оценка бизнеса в целом и проектов по слияниям и поглощениям (так называемых аквизиционных проектов)

Пример «Определение цены американского реального опциона CALL»

Пример «Определение цены американского реального опциона CALL»

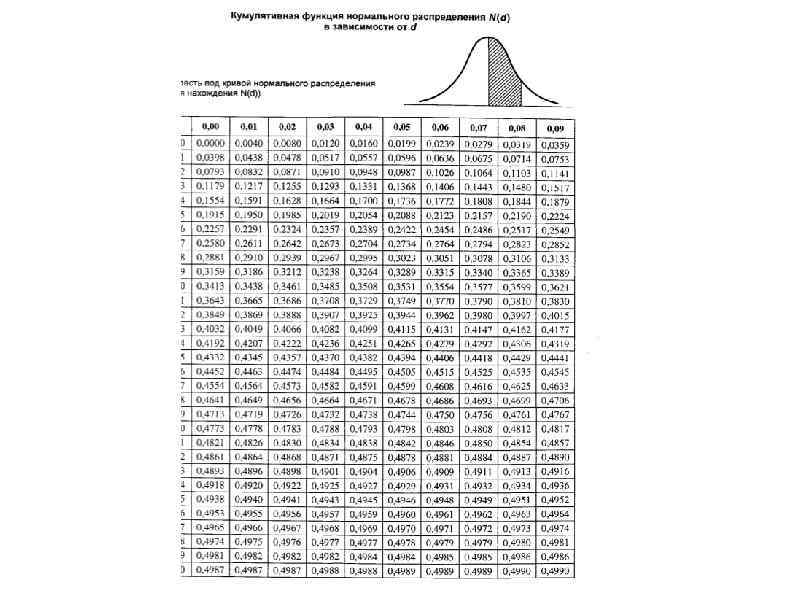

d 1=1, 57 d 2=1, 12

d 1=1, 57 d 2=1, 12

C=5531*0, 9418 -3937*0, 763379*0, 8686=2601, 4 тыс. долл. Цена реального опциона на разработку месторождения

C=5531*0, 9418 -3937*0, 763379*0, 8686=2601, 4 тыс. долл. Цена реального опциона на разработку месторождения