налог.системы разных стран.ppt

- Количество слайдов: 87

Первый период • Первый период развития налогообложения, включающий в себя хозяйственные системы древнего мира и средних веков, отличается неразвитостью и случайным характером налогов. Именно на этом этапе налоги и механизмы их взимания возникают в зачаточном состоянии.

• Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат чиновники, армия, суды. Именно необходимостью в содержании государства и его институтов и было обусловлено возникновение налогообложения.

• Сбором налогов занимались так называемые откупщики, которые выкупали установленные налоги у государства, внося сумму налога в казну полностью. Далее, заручившись государственными полномочиями и применяя принуждение посредством помощников и суботкупщиков, откупщик осуществлял сбор налога с населения, учитывая естественным образом и свою прибыль, которая достигала иной раз одной четвертой от цены откупа.

Второй период • Развитие европейской государственности объективно требовало замены "случайных" налогов и института откупщиков стройной, рациональной и обоснованной системой налогообложения. Именно в конце XVII начале XVIII в. в. наступает второй период развития налогообложения. В этот период налоги становятся ведущим источником доходной части бюджетного устройства.

• В этот период происходит формирование первых налоговых систем, включающих в себя прямые и косвенные налоги. Особую роль играли акцизы, взимаемые, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налоги.

Третий период • Третий период развития налогообложения начинает свою историю в XIX в. и отличается уменьшением количества налогов и большим значением права при их установлении и взимании. Постепенно в обществе наряду с развитием финансовой науки происходит становление научно-теоретических воззрений на природу, проблемы и методики налогообложения.

• Однако, венцом финансовой науки явились налоговые реформы, проведенные после 1 -й мировой войны, полностью обоснованные научными принципами налогообложения. Именно тогда была заложена конструкция современной налоговой системы, в которой прямые налоги и, прежде всего, индивидуальный подоходно-прогрессивный налог, заняли ведущее место.

История развития научных представлений о налогообложении. Общие и частные теории налогов

Общие теории налогообложения • Одной из самых первых среди общих налоговых теорий является теория обмена, которая основывается на возмездном характере налогообложения. Суть теории заключалась в том, что через налог граждане покупают у государства услуги по охране от нападения извне, поддержанию порядка.

Однако данная теория была применима только в условиях средних веков, когда за пошлины и сборы покупалась военная и юридическая защита, так, как будто бы между королем и подданными действительно заключался договор. В таких условиях теория обмена являлась формальным отражением существующих отношений.

Атомистическая теория • Ее представителями в свое время выступали французские просветители Себастьен де Вобан (1633 -1707 г. г. ) - теория "общественного договора" и Шарль Монтескье (1689 -1755 г. г. )

Данная теория признает, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. Никто не может отказаться от налогов, также как и от пользования услугами, предоставляемыми государством. Иными словами налог выступал ценой общества за выгоды и мир гражданам.

Теория наслаждения • В первой половине XIX в. швейцарский экономист Ж. Симонд де Сисмонди (1773 -1842 г. г. ) в своей работе "Новые начала политэкономии" (1819 год) сформулировал теорию налога как теорию наслаждения.

n. Согласно этой теории налоги есть цена, уплачиваемая гражданином за получаемые им от общества наслаждения. • При помощи налогов гражданин покупает ничто иное, как наслаждение от общественного порядка, правосудия, обеспечения личности и собственности и т. д. Таким образом, Ж. Сисмонди в обосновании своей теории положил теорию обмена в современном ему варианте.

• В этот же период складывается теория налога как страховой премии, представителем которой выступил французский государственный деятель Адольф Тьер (1797 -1877 г. г. ). По его мнению, налоги - это страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска.

В отличие от истинного страхования, налоги уплачиваются не для того чтобы при наступлении страхового случая получить сумму возмещению, а для того чтобы профинансировать затраты правительства по обеспечению обороны и правопорядка. Таким образом, идея страхования, которая лежала в основе рассматриваемой теории, может быть признана только в том случае, когда государство возьмет на себя обязанность по осуществлению страховых выплат гражданам в случае наступления риска.

имеет более высокий теоретический уровень")

Классическая теория • Классическая теория налогов (теория налогового нейтралитета) имеет более высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723 -1790 г. г. ), Давида Рикардо (1772 -1823 г. г. ) и их последователей.

Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль налогам не отводилась. А. Смит также считал, что правительство должно обеспечивать развитие рыночной экономики. Для выполнения данной функции государству необходимы соответствующие средства. Поскольку в условиях рынка доля прямых доходов государства существенно уменьшается, то основным источником покрытия указанных выше расходов должны стать поступления от налогов.

Кейнсианская теория • Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Джона Кейнса (1883 -1946 г. г. ) и его последователей.

Центральная мысль этой теории состояла в том, что налоги являются главным рычагом регулирования экономикой и выступают одной из слагаемых ее успешного развития. По мнению Дж. Кейнса, изложенному им в его книге "Общая теория занятости, процента и денег" (1936 год), экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Для того чтобы устранить негативные последствия, излишние сбережения должны изыматься с помощью налогов.

Частные теории налогообложения • Среди частных теорий одной из наиболее ранних является теория соотношения прямого и косвенного обложения. В ранние периоды развития европейской цивилизации установление прямого или косвенного налогообложения зависело от политического развития общества.

В городах раннего средневековья, где вследствие более равномерного распределения собственности еще сохранялись демократические устои, налоговые системы строились, в основном, на прямом налогообложении. Косвенные налоги считались более обременительными и негативно влияющими на состояние народа, поскольку они увеличивают стоимость товара. Другая позиция, появившаяся в конце средних веков, напротив, обосновывала необходимость установления косвенного обложения. Посредством косвенных налогов предлагалось установить равномерное налогообложение.

Однако в конце XIX в. все споры по этому вопросу пришли к выводу о необходимости поддержания баланса между прямым и косвенным налогообложением, предполагая, что прямое налогообложение предназначено для уравнительных целей, а косвенное для эффективного получения поступлений. Некоторые специалисты идею о "разумном сочетании прямых и косвенных налогов" даже рассматривают в качестве одного из принципа налоговой системы

Теория единого налога Единый налог - это единственный, исключительный налог на один определенный объект налогообложения. В качестве единого объекта налогообложения различными теоретиками предлагались земля, расходы, недвижимость, доход, капитал и др. Рассматривая теорию единого налога, необходимо отметить, что каким бы ни был объект налогообложения, данная теория не может являться прогрессивной. Признавая положительные моменты единого налога, связанные, в частности, с простотой его исчисления и сбора, тем не менее, необходимо признать, что в чистом виде эта теория достаточно утопична и практически неприменима.

Большое влияние на теоретические аспекты налогообложения оказало и социально политическая природа налогов. Особенно это проявилось в соотношении теорий пропорционального и прогрессивного налогообложения. Это было вызвано тем, что поскольку налог всегда есть ущемление и изъятие собственности любая налоговая система так или иначе объективно отражает соотношение классовых и групповых интересов, социальных сил, а также их расстановку. Согласно идеи пропорционального налогообложения налоговые ставки должны быть установлены в едином проценте к доходу налогоплательщика независимо от его величины. Данное положение всегда находило поддержку среди имущих классов и обосновывалось принципами равенства и справедливости.

Одна из основных проблем налогообложения нашла свое отражение в теории переложения налогов, исследование которой началось еще в XVII в. Суть теории переложения основана на том, что распределение налогового бремени возможно только в процессе обмена, результатом которого является формирование цены. Именно через обменные и распределительные процессы юридический плательщик налога способен переложить налоговое бремя на иное лицо носителя налога, который и будет нести всю тяжесть налогообложения.

• Основоположником теории переложения считается английский философ Джон Локк (1632 1704 г. г. ), который делая, вывод о том, что все налоги в конечном счете падают на собственника земли, предлагал конкретные пути и методы по разрешению этой проблемы.

ﻫ ﻫ До 1965 г. подоходный налог платили как физические, так и юридические лица, в том числе корпорации. С введением налога на прибыль корпораций сфера его действия сузилась до личных доходов граждан, включая тех, кто занимается индивидуальной предпринимательской деятельностью или выступает партнером делового товарищества. Еще более серьезные изменения в подоходное налогообложение внесла реформа 1973 г. , в результате которой заработанный и инвестиционный доходы стали облагаться по единой шкале ставок. Это упростило технику взимания налога, а также коренным образом изменило назначение шедул, которые в настоящее время служат для начисления скидок и льгот. Наиболее универсальные и важные из них – личная скидка, право на которую имеют все налогоплательщики независимо от источника дохода, и дополнительная семейная скидка для главы семьи. Размеры этих скидок автоматически пересматриваются каждый финансовый год с учетом роста индекса розничных цен. В то же время парламент по предложению правительства имеет право их замораживать по экономическим обстоятельствам.

налогоплательщик ставка налога Физическое лицо Высшая из действующих ставок подоходного налога Компания Основная ставка налога на прибыль корпораций

4 класса лиц по уплате взносов на нужды социального страхования, расходуемых на выплату пенсий и пособий Ставки 1. (основной) – лица наемного труда и их работодатели; • Зарабатывающие менее 54 фунтов стерлингов (ф. с. ) в неделю полностью освобождаются от уплаты. • Заработанный доход превышает 54 ф. с. , то размер взносов составляет 2% от первых 54 ф. с. и 9% с оставшейся части, но не свыше 405 ф. с в неделю 2. Так называемые «самозанятые» , т. е. , лица, не состоящие в отношениях займа; Твердая ставка 5, 35 ф. с. в неделю 3. Взносы добровольно перечисляют неработающие граждане, которые не могут быть приравнены к первым двум классам; 4. Лица, уплачивающие взносы по второму классу, если их доход превышает определенную сумму. Твердая ставка 5, 25 ф. с. в неделю ставка 6, 3%

ставка Объект обложения Стандартная ставка 19, 6% На все виды товаров Пониженные ставки налога 2, 2 и 5, 5% Для услуг, оказываемых отелями туристического класса, на продукты питания, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт Повышенная ставка налога На предметы роскоши, машины, алкоголь, табак

Возраст АО Размер скидок, % До 2 лет 100 От 2 до 3 лет 75 От 3 до 4 лет 50 От 4 до 5 лет 25 Свыше 5 лет 0

К примеру, прибыль, полученная в результате продажи по высокой цене недвижимого имущества, включается в доход, подлежащий налогообложению в год фактической продажи. Но при этом от налога освобождаются доходы, полученные от продажи основного имущества, первой продажи жилища, а также продажи жилища, находящегося в собственности не менее 32 лет.

• • Приносит крупные доходы во французский бюджет. Но некоторые виды имущества полностью или частично освобождаются от налогообложения, в частности, имущество для использования в рамках профессиональной деятельности, отдельные виды сельскохозяйственного имущества, предметы старины и коллекционные изделия. Налог введен в 1976 г. Объектом обложения выступает недвижимость и некоторые виды личной собственности.

Это регистрационные и гербовые сборы. Они взимаются по твердой (юридические акты, на которые не были установлены тарифы), пропорциональной (соглашение о разделе имущества, акты о безвозмездной передаче имущества) и прогрессивной ставками (бесплатная передача имущества между супругами или наследниками).

• • • В ходе состоявшейся в 1980 -х годах во Франции реформы местного управления и самоуправления урегулированы следующие вопросы: Разграничения полномочий между государственной властью и местными органами; Распределения государственных ресурсов; Административной организации регионов и некоторые другие Ведущие налоговые статьи: Прямые налоги (налог на жилище, промысловый, земельный, поземельный, налог со строений); Общие надбавки к прямым налогам (к поземельному налогу со строений и земельному налогу, к промысловому налогу, надбавка для покрытия расходов профессиональных палат, дополнительные налоги на утилизацию отходов, уборку, рудники, дополнительное обложение высотных сооружений).

Земельный налог на застроенные участки • Взимается с обустроенных участков и касается всей недвижимости – зданий, сооружений, а также участков, предназначенных для промышленного или коммерческого использования. • От его уплаты освобождены государственная собственность: здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного использования, физические лица в возрасте старше 75 лет, а также лица, получающие пособия из общественных фондов или пособия по инвалидности. Земельный налог на незастроенные участки • Касается полей, лесов, лугов, карьеров, болот и т. д. • От его уплаты освобождены участки, находящиеся в государственной собственности; предусматривается также временное освобождение от налога искусственных лесонасаждений, участков, предназначенных для развития сельскохозяйственного производства. Налог на жилье • От его уплаты освобождаются малообеспеченные лица полностью или частично.

До начала 90 х годов Швеция считалась страной с самыми высокими налоговыми ставками. От жестокого налогового бремени стали падать темпы экономического роста, снизилась конкурентоспособность шведских товаров на мировом рынке, сократились инвестиции и некоторые производства даже были вывезены за пределы страны. Поэтому в 90 е годы власти снизили налоговые ставки, в том числе НДС и налог на прибыль. Налог на личные доходы остался достаточно высоким. В Швеции разработана система льгот и скидок, приветствуется привлечение инвестиций.

Предел скидок составляет 5 тыс. крон. Доходы от коммерческой деятельности облагаются как прибыль компаний. Пределы от капитала, облагаемые по ставке 30%, включают прибыли от капиталовложений. Убытки могут относиться на налогооблагаемую базу. Минимальная индивидуальная скидка составляет 11 тыс. крон. Налогооблагаемый доход, крон Национальная ставка, % До 232600 0 232600 – 374000 20 Свыше 374000 25

Предприятия с ограниченной ответственностью могут создаваться только в форме акционерных компаний. Крупными считаются компании, активы которых превышают 35 млн. крон, а численность работников составляет более 200 человек. Минимальный размер капитала – 50 тыс. крон. Все предприятия должны быть зарегистрированы в управлении патентов и регистраций. Годовая отчетность и некоторая другая важная информация публикуются в общенациональных газетах. Этим налогом облагаются акционерные общества, кооперативы, иностранные компании, осуществляющие коммерческую деятельность в Швеции. Торговые товарищества не облагаются этим налогом, так как их доходы считаются распределенными между участниками товарищества и облагаются подоходным налогом. Финансовую отчетность проверяет аудитор.

Начальные затраты могут быть списаны в первом же году деятельности, за исключением обязательных сборов. Расходы на ведение налоговых споров не списываются на затраты. Стоимость основных средств переносится на затраты в порядке амортизации. Активы со сроком использования менее трех лет могут списываться на затраты непосредственно в году приобретения, расходы на коммерческие цели и взносы на благотворительность – в пределах, установленных лимитом. Разрешено создавать резервный фонд, в который отчисляются до 25% чистой прибыли. Убытки компании могут переноситься на последующие годы.

• Облагаются все продажи товаров и услуг как юридическим, так и физическим лицам. Все они должны регистрироваться как плательщики НДС. Уплачивается разница между входящим и выходящим НДС. Для отдельных товаров (автомобили, вина, крепкие спиртные напитки) зачет входящих сумм НДС исключен.

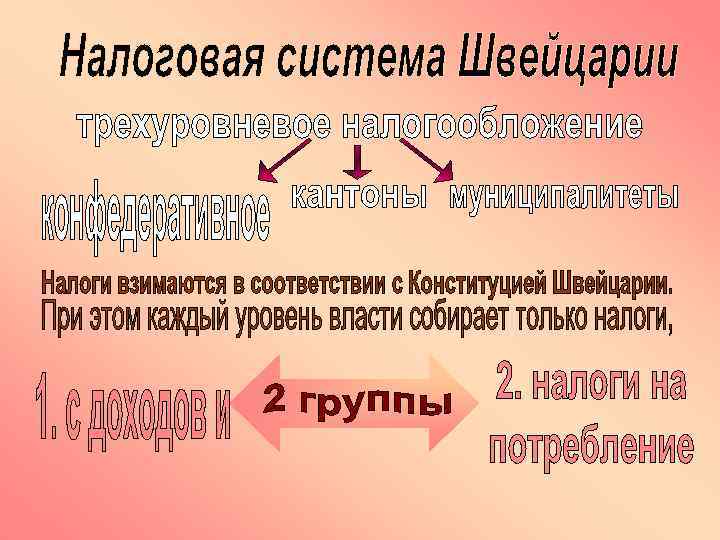

1. 2. Результирующее налогообложение – налог подсчитывается по истечение налогового периода (в основном, для организаций); Предварительное налогообложение – налог подсчитывается до истечения годового или двухлетнего налогового периода на основе дохода, полученного в предыдущий год или два (в основном, для физических лиц. Равноправие; Свобода торговли; Гарантия права собственности; Запрет неоправданных налоговых поступлений; Запрет межкантонального двойного налогообложения.

Орган управления Налоги с дохода и собственности Налогообложение потребления и владения Кантоны Муниципалитет Подоходный налог Налог на прибыль и капитал Налог, взимаемый у источника Гербовые сборы Налог с лиц, не проходивших военную службу 1. 2. 3. 4. 5. 6. 7. Подоходный налог на чистые активы Подушный налог Налог на прибыль и капитал Налог с наследования и дарения Налог на прирост капитала Налог на недвижимость Налог на передачу недвижимости 1. 2. 3. 4. 5. Налог на транспорт Налог на собак Налог на зрелища Гербовые сборы Налог на гидроэлектростанции и др. 1. Конфедерация 1. 2. 3. 4. 5. Подоходный налог и налог на чистые активы Подушный налог Налог на прибыль и капитал Налог с наследования и дарения Налог на недвижимость Налог на прирост капитала Налог на торговлю 1. 2. Налог на собак Налог на зрелища др. 2. 3. 4. 5. 6. 7. 2. 3. 4. Налог на добавленную стоимость Налог на табак Налог на пиво Налог на спирт. Таможенные пошлины и

Облагаются доходы резидентов или временных резидентов, осуществляющих прибыльную деятельность в Швейцарии. Нерезиденты уплачивают налог со специфических видов доходов из источников в Швейцарии. Налог, определяемый на двухгодичный период, собирается ежегодно кантонами для конфедерации. Налоговым законодательством Швейцарии предусмотрены также и дополнительные вычеты: скидки для родителей одиночек, иждивенцев и т. д. , страховые сборы и проценты по сберегательным депозитам.

Облагаются юридические лица, имеющие в стране зарегистрированный офис или орган управления. Является прогрессивным и взимается по трехуровневой шкале доходов. Для определения налоговой базы из общего дохода вычитаются все прямые расходы, связанные с получением прибыли. Можно также вычесть расходы на поддержку оборудования в рабочем состоянии, создание резервных фондов, стоимость сырья. Затраты оцениваются по стоимости приобретения или рыночной цене. Для целей налогообложения 1/3 стоимости может быть вычтена. Вычитаемые для целей налогообложения резервы создаются для: 1. 2. 3. Опытно-конструкторских и научных работ – 10% налогооблагаемой прибыли, но не более 1 млн. швейцарских франков; Страхования рисков убытков, связанных с текущими активами; Иных резервов. Налог пропорционален. Холдинговые компании имеют льготы. В каждом кантоне действуют различные местные ставки налога.

Взимается с независимой или коммерческой деятельности. Различают два вида оборота для исчисления НДС: освобожденный от НДС (экспортные поставки, транспортные услуги по пересечению границ) и исключаемый из обложения (услуги в социальной сфере, культура, образование, здравоохранение, денежная и финансовая сфера и др. ) Организации признаются налогоплательщиками НДС, если их торговый оборот превышает 250 тыс. швейцарских франков в год. Импорт услуг освобожден от уплаты НДС, если он не превышает 10 тыс. швейцарских франков.

• • • Налоги с наследства и дарений взимают только кантоны. Базовой оценкой для налогообложения является рыночная стоимость. Ставки изменяются от 0 до 26%. Таможенные пошлины и по импорту, и по экспорту взимаются по ставкам, установленным таможенными тарифами. Налогом с лотерей облагаются все выигрыши. Налог на недвижимую собственность взимается в месте ее нахождения кантонами, а муниципалитеты получают с налога (дохода кантона) определенный процент. Налог на переход собственности взимается с любого изменения, касающегося недвижимости, расположенной в кантоне или муниципалитете.

Особенность налоговой системы Германии объясняется сложным и многоступенчатым распределением налоговых поступлений между звеньями бюджетной системы.

Общие налоги Федеральные налоги Земельные налоги Налоги общин 1. Подоходный налог на заработную плату 1. • • • 1. Налог с владельцев автомобилей 1. Промысловый налог 2. Подоходный налог, уплачиваемый по декларации 2. Страховой налог 2. Имущественный налог 2. Поземельный налог и др. налоги и сборы 3. Корпорационный налог З. другие федеральные налоги (таможенные пошлины, сборы и т. д. ) 3. Налог с наследования и дарения 4. Налог на доходы от капитала 5. Налог на добавленную стоимость 6. Налог с оборота импорта 7. Часть промыслового налога, передаваемая федерации и землям Акцизы На нефтепродукты; Табак; Спиртоводочные изделия 4. Акциз на пиво, др. налоги и сборы

• • Германия — одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высоко доходные земли, такие как Бавария, Северный Рейн Вестфалия, перечисляют часть своих финансовых ресурсов менее развитым землям — Нижней Саксонии, Шлезвиг Гольштейну. Право издавать законы о налогообложении, взимать налоги и распоряжаться налоговыми поступлениями регулируется Конституцией. Федеральные власти правомочны только издавать законы о таможенных пошлинах и финансовых монополиях. Федеральные власти и власти земель имеют право издавать конкурирующие законы, т. е. , определять базы налогообложения, необлагаемый минимум и налоговые льготы. Контроль над уплатой налогов осуществляют, в основном, земельные финансовые органы, при которых созданы особые контрольные подразделения, занимающиеся крупными компаниями, средними и мелкими фирмами, сельскохозяйственными и другими предприятиями. На федеральном уровне ревизионную службу координирует федеральное финансовое ведомство.

Налоги должны быть по возможности минимальны Уважения к частной жизни человека Принципы налогообложения Налоги должны способствовать справедливому распределению доходов Затраты на их взимание должны быть минимально необходимыми Налоги не должны препятствовать конкуренции

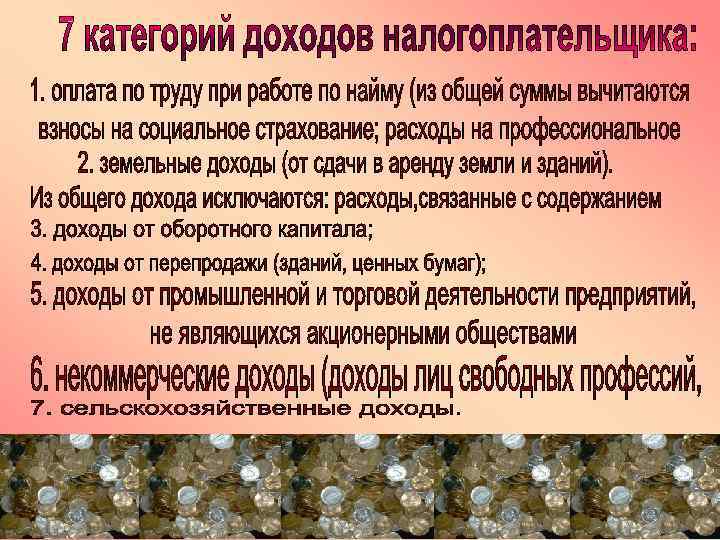

Подоходный налог с граждан взимается независимо от гражданства. База обложения — совокупный доход физического лица. Он представляет собой сумму семи видов доходов, уменьшенных на необлагаемые суммы и другие вычеты. Доходы, превышающие необлагаемый минимум (12 тыс. марок в год), облагаются по прогрессивным ставкам, равномерно увеличивающимся от 19 до 53%. Налоговая система Германии предусматривает широкий набор льгот. По подоходному налогу с физических лиц они предоставляются налогоплательщикам старше 64 лет, когда общая величина доходов, полученная путем суммирования положительных результатов и потерь по отдельным видам доходов, уменьшается на сумму скидки по возрасту.

как форма подоходного налога имеет свои особенности. Налогоплательщики делятся на шесть групп в зависимости от семейного положения, наличия детей, числа работающих в семье. Например, к первой налоговой группе относятся одинокие плательщики, не имеющие детей, ко второй — женатые работающие супруги. Для каждой из групп установлены свои вычеты и льготы. По налогу на собственность предусмотрены льготы в виде пониженной ставки налога на имущество в сельском и лесном хозяйствах. Также не облагается налогом имущество до 70 тыс. марок, а при достижении владельцем собственности 60 лет льготный потолок повышается до 100 тыс. марок.

взимается с юридических лиц всех форм собственности. Из подлежащей налогообложению прибыли вычитаются пожертвования на общественные, научные и государственные цели, представительские, и другие расходы, предусмотренные законодательством. Для мелких компаний, доход которых не превышает 10 тыс. марок в год, устанавливается необлагаемый минимум в размере 5 тыс. марок. Если доход превышает 10 тыс. марок, необлагаемый минимум сокращается.

Взимается в виде НДС. Им не облагаются медицинские услуги, квартплата, услуги частных школ, театров, музеев, благотворительных союзов и организаций и т. д. От налога освобождаются и обороты по экспорту на основе принципа страны назначения, по которому налог получает страна назначения. Льготная ставка — 7% — распространяется на продукты питания, книги, газеты, услуги пассажирского транспорта.

• • Взносы в фонд социального страхования поступают не в бюджет, а в фонд социального страхования. Взносы исчисляются по установленным ставкам в процентах к фонду заработной платы. Церковный налог (дополнительно к подоходному налогу) взимается в доход церкви и уплачивается членами церковной организации. База его исчисления — годовая сумма подоходного налога. Ставки налога составляет 8— 9%. Налог с наследства и дарений взимается с наследственной доли каждого наследника. Его ставки зависят от вида имущества и степени родства. Солидарный сбор, представляющий собой надбавку к подоходному и корпоративному налогам, установлен в связи с объединением Германии. Он перечисляется в федеральный бюджет. Базой обложения признан исчисленный подоходный или корпоративный налог. Промысловый налог уплачивают только немецкие предприятия, осуществляющие промышленную, торговую, снабженческую и другие виды деятельности, кроме сельского и лесного хозяйства и деятельности, относящейся к свободным профессиям. Обложению подлежат доход и работающий капитал предприятия. При этом необлагаемый минимум составляет 120 тыс. марок. Ставки промыслового налога установлены на двух уровнях. Базовые (основные), единые по всей территории Германии, составляют 5% для налога на промысловый налог и 0, 2% для налога на промысловый капитал. Налог с оборота импорта представляет собой акциз, собираемый таможенным управлением. Объект обложения — товар, ввозимый из третьих стран через таможенную границу. Основу налоговой базы составляет таможенная стоимость ввозимого товара (работ, услуг), к которой прибавляются другие импортные сборы. Ставки налога, как и внутри страны, составляют соответственно 7 и 15%. Местные налоги на потребление и расходы включают налоги на продажу спиртных напитков, доходы развлекательно увеселительных заведений, собак, охоту, рыбную ловлю, содержание гостиниц, сдачу в аренду квартир и т. д.

.")

• Налоговые поступления — основной источник доходов государ ственного бюджета Италии (более 80%). Для ее налоговой системы характерна четкая структура, унифицированные правила обложения и изъятия средств в бюджет, преимущество прямых налогов над косвенными.

Взимается с налогоплательщиков — резидентов и нерезидентов, имеющих источники дохода как в Италии, так и за рубежом. Резиденты выплачивают налог со всех видов дохода, полученных в Италии и за границей, а нерезиденты — с доходов, полученных только в Италии. Все доходы физических лиц в зависимости от происхождения делятся на 4 категории Земельная собственность, недвижимость, строения Работа по найму и свободные профессии Предприни мательство Прочие источники

• • земельная собственность, недвижимость и строения. Этот доход исчисляется кадастровым методом. Кадастровые оценки пересматривают каждые 10 лет, а в промежутках вводятся поправные коэффициенты. Не учитываются земли, не используемые в сельском хозяйстве, сельскохозяйственные строения. Капитал включает всевозможные виды денежной ренты: проценты по займам, облигациям (от 10 до 20%), банковским счетам (ставка 25%) и т. п. Изъятие налога в этом случае осуществляется у источника; работа по найму и свободные профессии. Налог по работам по найму объединяет все трудовые доходы по найму и свободной профессии. В доходы лиц, работающих по найму, включается не только заработная плата, но все выплаты, компенсации, вознаграждения, доплаты и т. д. Доходы лиц свободных профессий недостаточно прописаны в законодательстве, в связи с чем исчисление налога вызывает определенные трудности. К таким доходам относят жалования управляющих, ревизоров по проверке отчетности, гонорары журналистов, вознаграждения и т. д. ; предпринимательство. Размер налога предпринимателей определяется суммой их доходов и прибылью. Но в целях налогообложения рассматривается и учитывается индивидуальный доход предпринимателя или семьи. Он исчисляется пропорционально количеству и качеству труда каждого его члена; прочие источники. В эту категорию входят: прибыль от перепродажи земли, недвижимости, доходы от собственности, находящейся за границей, и т. д.

• • С 2000 г. основная ставка налога составляет 37%; для финансовых и холдинговых компаний, оперирующих только с ценными бумагами, ставка налога составляет 4, 25%; компании с участием государства уплачивают налог по ставке 6, 25%. Если какие либо виды доходов не облагаются по этой ставке, применяется выравнивающий налог, увеличивающий ее до 36%. На некоторые виды доходов взимается местный подоходный налог. Для малых предприятий с числом занятых менее 5 человек и валовым доходом до 800 млн. лир введен минимальный налог в размере 2% имущества, но не менее 4 млн. лир; если имущество оценивается до 40 млн. лир, не менее 6 млн. лир; если имущество оценивается от 40 до 150 млн. лир — 8 млн. лир. Минимальный налог вычитается из налога, начисленного на действительный доход, но в случае отрицательного результата возврат не производится.

Налоговые льготы предусматривают налоговые каникулы, инвестиционные вычеты и пониженные ставки: налоговые каникулы на 10 лет (начиная с 1986 г. ) для компаний, созданных и работающих в Южной Италии; вычет на инвестиции и инновации в размере 50% увеличения хозяйственного дохода по сравнению с прошлым годом, если это увеличение превышает 15%, но меньше самого размера инвестиций (он также должен превышать размер амортизационных отчислений в прошлом году); вычет в размере 50% инвестиций в новые хозяйственные активы, если их размер выше среднего за последние 5 лет; налоговый кредит в размере 25% дохода от занятости, выплаченного вновь нанятым работникам (срок льготы — 2 года), социальные взносы на это жалованье уплачиваются в полном объеме; снижение ставки налога с 36 до 20% для корпораций, акции которых котируются на бирже и активы не превышают 500 биллионов лир на период с 11 июня 1994 г. по 31 декабря 1997 г.

Большая часть товаров и услуг облагается налогом на добавленную стоимость. Не подлежит обложению купля продажа: • акций и облигаций; • земель, действующих предприятий; • предоставление кредитов, сделки по слиянию предприятий и т. д. ; • экспорт товаров и услуг. Юридически это оформлено как специфический вид операции, к которому применяется нулевая ставка налога, т. е. , экспортеры не освобождены от документального оформления своих операций для налоговых органов. Налог перечисляется ежемесячно по итогам предыдущего месяца.

платится в случае смены собственника по причине смерти или в результате дарения. Объект обложения — рыночная стоимость имущества.

налог.системы разных стран.ppt