5 Первичный рынок.ppt

- Количество слайдов: 15

Первичный рынок ценных бумаг Эмиссия ценных бумаг установленная Федеральным законом последовательность действий эмитента по размещению эмиссионных ценных бумаг. Выпуск эмиссионных ценных бумаг совокупность всех ценных бумаг одного эмитента, предоставляющих одинаковый объем прав их владельцам и имеющих одинаковую номинальную стоимость. Выпуску эмиссионных ценных бумаг присваивается единый государственный регистрационный номер, который распространяется на все ценные бумаги данного выпуска. Дополнительный выпуск эмиссионных ценных бумаг совокупность ценных бумаг, размещаемых дополнительно к ранее размещенным ценным бумагам того же выпуска эмиссионных ценных бумаг. Эмитент юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими. Документарная форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету депо. Бездокументарная форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо.

• • • Сертификат эмиссионной ценной бумаги документ, выпускаемый эмитентом и удостоверяющий совокупность прав на указанное в сертификате количество ценных бумаг. Владелец ценных бумаг имеет право требовать от эмитента исполнения его обязательств на основании такого сертификата. Обращение ценных бумаг заключение гражданско правовых сделок, влекущих переход прав собственности на ценные бумаги. Размещение эмиссионных ценных бумаг отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско правовых сделок. Эмиссия ЦБ включает; определение размеров выпуска, подготовку и публикацию проспекта эмиссии, регистрацию выпуска, печать бланков ЦБ, публикацию объявления о выпуске. Размер выпуска акций определяется величиной уставного капитала АО и его приращением. Количество выпускаемых акций определяется делением величины уставного капитала на цену акции. Размер выпуска долговых обязательств определяется делением суммы займа на номинальную цену облигации, сертификата или финансового векселя. Процедура эмиссии облигаций включает этапы: принятие эмитентом решения о выпуске облигаций; подготовка проспекта эмиссии; государственная регистрация выпуска и регистрация проспекта эмиссии; изготовление сертификатов облигаций; раскрытие информации, содержащейся в проспекте эмиссии; подписка на облигации; регистрация отчета об итогах выпуска облигаций; раскрытие информации, содержащейся в отчете об итогах выпуска облигаций.

• Андеррайтером называется лицо, принявшее на себя обязанность разместить ЦБ")

Размещение ценных бумаг (андеррайтинг) • Андеррайтером называется лицо, принявшее на себя обязанность разместить ЦБ от имени эмитента или от своего имени, но за счет или по поручению эмитента. • Размещение ценных бумаг первая сделка в сфере обращения, в процессе которой происходит переход ЦБ от эмитента к первому держателю. Предусмотрены следующие способы размещения ценных бумаг: безвозмездная передача пакета привилегированных акций членам трудового коллектива путем составления поименного списка держателей; подписка на ЦБ; заключение контрактов на приобретение акций должностными лицами приватизируемых предприятий или группой работников, заключившей договор о недопущении банкротства предприятия; аукцион, коммерческий конкурс; инвестиционные торги. • Основные формы размещения эмиссии: открытая подписка для всех желающих, при которой не предусматриваются какие либо преимущества для одних или других; закрытая подписка только для членов АО; аукцион; инвестиционный конкурс; коммерческий конкурс; распределение среди акционеров; конвертация.

• Подписка на ЦБ может быть открытой и закрытой. Открытое, публичное размещение производится среди потенциально неограниченного круга инвесторов, закрытое – среди заранее известного числа инвесторов. Способом закрытой подписки осуществляется продажа обыкновенных акций работникам приватизируемых предприятий. Подписка производится по объявленной цене (меньше, больше или равной номинальной) и оформляется подписным листом с указанием имени инвестора, количества и цены бумаг. • Продажа на аукционе является приобретение лицами ЦБ на открытых торгах, когда от покупателей не требуется каких либо условий. Аукцион может проводиться в виде тендера и открытых торгов. Тендер рекомендуется, как правило, для реализации пакетов акций. Создается тендерная комиссия при фонде государственного или муниципального имущества. К заявкам прилагаются закрытые конверты с предложениями о цене. По окончании приема заявок конверты вскрываются и победителем объявляется участник, предложивший наибольшую цену. При равенстве цены спроса побеждает покупатель, первый подавший заявку на участие в аукционе. Отдельные ЦБ реализуются на открытых торгах. • Продажа по коммерческому курсу требует от покупателя выполнения условий: сохранения профиля предприятия, числа рабочих мест, финансирования объектов социальной сферы, необходимые размеры инвестиций.

Вторичный рынок ценных бумаг • Вторичный рынок ценных бумаг –наиболее активная часть фондового рынка, где осуществляется большинство операций с ЦБ, за исключением первичной эмиссии и первичного размещения. Цель вторичного рынка – обеспечить реальные условия для покупки, продажи и других операций с ценными бумагами после их первичного размещения. Задачи вторичного рынка: • Повышение финансовой активности хозяйствующих субъектов и физических лиц; • Развитие новых форм финансовой практики; • Совершенствование нормативно правовой базы; • Развитие инфраструктуры рынка; • Соблюдение принятых правил и стандартов. • Вторичный рынок включает организованный и неорганизованный (внебиржевой) рынок.

Листинг К торгам на бирже допускаются акции и облигации, прошедшие процедуру листинга, иначе говоря, отбора. У каждой биржи существуют свои критерии листинга. Через процедуру листинга биржа проверяет и контролирует важнейшие аспекты корпоративного управления компаниями эмитентами, в частности, информационную прозрачность их деятельности. • Система листинга может включать несколько уровней. К ценным бумагам, включаемым в котировальные листы разных уровней, применяются различные требования, причем требования к акциям и облигациям формулируются по отдельности. Ценные бумаги могут быть допущены к торгам не только после прохождения процедуры листинга, но и по иной, упрощенной схеме. Такие бумаги получили название внесписочных.

• К операциям организованного вторичного рынка относятся классические биржевые операции. К операциям внебиржевого рынка относятся купля продажа ЦБ, их хранение, формирование портфеля ЦБ и управление им, определение рыночной стоимости ЦБ, маркетинговые исследования, ценообразование, оценка инвестиционного риска. • Обращение ЦБ на вторичном рынке – это в основном их перепродажа. Большая часть сделок купли продажи производится через посредников брокеров, инвестиционных дилеров, трейдеров (представителей фирм в торговой зоне биржи) по рыночной цене (курсу).

Репо договоры об обратной покупке • Чисто спекулятивный характер на вторичном рынке носят договоры об обратной покупке (репо). Репо содержит два противополож ных обязательства для каждого из участников: обязательство продажи и обязательство покупки. Обратная покупка производится по цене, превы шающей первоначальную продажу. Ставкойрепо является разница между ценами, отражающая доходность этих операций, которая выражается в процентах годовых. Одна сторона сделки получает в свое распоряжение необходимые денежные средства, а другая – покрывает временный не достаток в ценных бумагах. В качестве обеспечения возврата денег используются ЦБ. Договор репо часто рассматривают как кредит под залог. Сторона, первоначально продающая ЦБ, выступает в роли заемщика, а сторона, принимающая ЦБ, становится кредитором. • Эффективность договоров репо обеспечивается точным выполне нием участникамирепо взятых на себя обязательств продажи ЦБ с их последующей покупкой. Точное выполнение обязательств возможно при включении в договорные отношения третьей стороны – посредника, который берет на себя обязательства своевременно перечислять деньги и поставлять ЦБ. Третье стороной может быть банк или дилер. Посредник получает вознаграждение в процентах от основной суммы репо, выплачиваемое заемщиком основных средств и несет ответственность за надлежащее выполнение договора. Такое репо становится менее рискованным.

• Вторичный рынок выполняет две функции: сводит продавцов и по купателей (обеспечивает ликвидность ЦБ) и способствует выравнива нию спроса и предложения. Объем сделок на вторичном рынке значи тельно выше, чем на первичном (в США он составляет 60 70% общего объема операций с ЦБ). • Все инвестиционные инструменты торгуются на бирже лотами. Один лот – это минимальное количество финансовых инструментов (акций, облигаций, контрактов), которое можно приобрести. В мировой практике принято, что один лот составляет 100 штук акций или облигаций. На ММВБ также практикуется это соотношение, хотя по дорогим акциям, таким, как «Сбербанк» , «Лукойл» , «Норильский никель» и др. , цена которых измеряется сотнями и выше рублей за штуку, один лот устанавливается в размере одной акции.

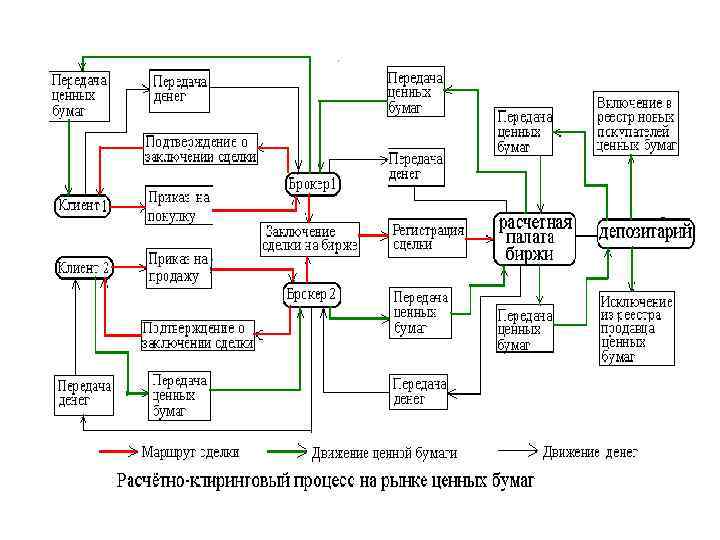

Траст и клиринг на рынке ценных бумаг • Траст– это операции, связанные с управлением имущества предприятия, частных пенсионных и других фондов, портфелями ЦБ, делами корпораций при их ликвидации и банкротстве. Доверительное управление ценными бума гами осуществляется на основе договора поручения. Инвестиционный фонд, действуя в соответствии с договором, может выполнять поручения клиентов о покупке или продаже ЦБ на вторичном рынке. Трастовые (доверительные) операции основаны на отношениях добровольности. Собственник ЦБ (доверитель) передает их по доверенности (договору) в управление или владение другому лицу (доверительному собственнику), который осуществляет с ними операции в интересах доверителя. Траст относится к числу комиссионно посреднических операций.

модель предполагает, что все субъекты траста – его")

модели траста • Английская (доверительная собственность) модель предполагает, что все субъекты траста – его учредитель, приобретатель и управляющий в определенной мере и объеме обладают правомочиями собственника. • В континентальной модели при передаче имущества в доверительное управ ление не происходит сиены собственника, а доверительный управ ляю щий, получая имущество, берет на себя обязательство управлять им в интересах учредителя. • В России распространен корпоративный вид траста, основанный на залоге имущества компании в обеспечение выпуска облигаций. В основе трастовых операций лежит континентальная модель права. • Важный вид трастовых услуг – управление крупными долями собственности и пакетами акций предприятий, когда задача управляющего – обеспечить не прирост портфеля финансовых активов, а эффективность финансового менеджмента, выплату дивидендов, рост показателей рентабельности и т. п.

Клиринг • Клиринг – это система безналичных расчетов путем зачета взаимных требований и обязательств. При больших оборотах на бирже контроль за каждой сделкой, даже стандартизованной, оказывается весьма трудоемким и дорогостоящим делом. Для обеспечения такого контроля вводят так называемые системы клиринга, в задачи которых как раз и входит контроль за тем, чтобы все сделки, заключенные на бирже, правильно адресовались и выверялись. Задачей клиринговой системы является установление и подтверждение параметров всех заключенных в данной системе сделок и подведение итогов. • Клиринг может быть двухсторонним и многосторонним. • Двухсторонний клиринг проводится таким образом, чтобы выяснить, кто из участников и какие сделки заключил. • Многосторонний клиринг является логическим продолжением двухстороннего клиринга. В учете он идет дальше и суммирует все сделки каждого участника торгов с разными контрагентами. В результате каждый участник получает по каждому виду ценных бумаг одну позицию.

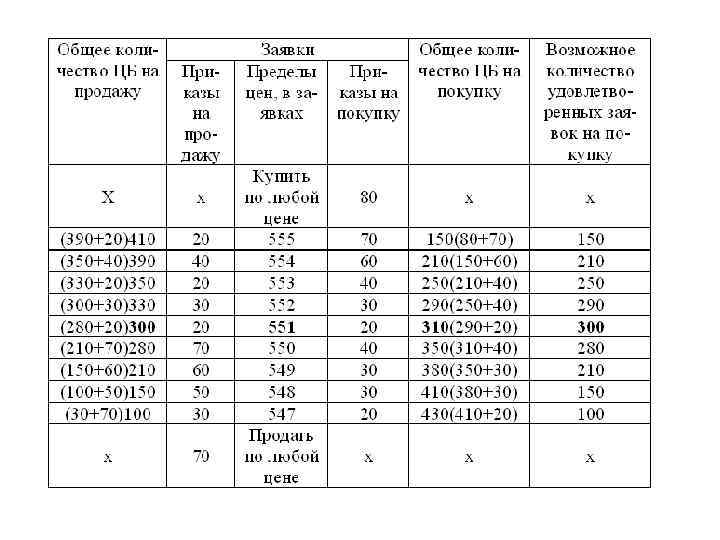

Котировка ценных бумаг – это механизм выявления цены, ее фиксация и публикация в биржевых бюллетенях. Биржа концентрирует спрос и предложение на покупку и продажу ЦБ, определяет соотношение между текущим спросом и предложением и в результате этого выявляется цена как выражение равновесия. Цена, по которой заключаются сделки и ценные бумаги переходят из рук в руки, называется курсом. При установлении курса необходимо следовать определенным правилам: биржевой курс надо устанавливать на уровне, обеспечивающем наибольшее количество сделок; все заявки продать или купить по любому курсу осуществляются при появлении первого предложения цены; все заявки, в которых содержатся максимальные уровни цен при покупке и минимальные цены при продаже, должны осуществляться; все заявки, в которых указываются цены, приближающиеся к максимальным при покупке и минимальные при продаже, могут реализовываться частично; все заявки, в которых указаны цены ниже искомого курса при покупке или выше при продаже не реализуются.

5 Первичный рынок.ppt