15f20246cca8d5c2401011d6938920b6.ppt

- Количество слайдов: 39

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CUENTA GENERAL DE LA REPÚBLICA 2012 PRESUPUESTO DE INVERSIÓN PÚBLICA Y PRESUPUESTO DE GASTO SOCIAL EXPOSITORA: Econ. María Crisanto M. Dirección de Análisis, Consolidación y Estadística Teléfono: 3115930 Anexo 3227 Email: mcrisanto@mef. gob. pe

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CUENTA GENERAL DE LA REPÚBLICA 2012 PRESUPUESTO DE INVERSIÓN PÚBLICA Y PRESUPUESTO DE GASTO SOCIAL EXPOSITORA: Econ. María Crisanto M. Dirección de Análisis, Consolidación y Estadística Teléfono: 3115930 Anexo 3227 Email: mcrisanto@mef. gob. pe

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CONTENIDO: 1. Principales Modificaciones a efectuar en la Directiva 003 -2010 -EF/93. 01 sobre la información del Presupuesto de inversión Pública-Proyectos de Inversión y el Presupuesto de Gasto Social. 2. Recomendaciones generales indicadas en la Directiva de Cierre Contable. 3. Problemas observados en los reportes de Proyectos de Inversión y Gasto Social para las entidades que utilizan el SICON- Sociedades de Beneficencia Pública; Centros Poblados e Institutos Viales principalmente. 2

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CONTENIDO: 1. Principales Modificaciones a efectuar en la Directiva 003 -2010 -EF/93. 01 sobre la información del Presupuesto de inversión Pública-Proyectos de Inversión y el Presupuesto de Gasto Social. 2. Recomendaciones generales indicadas en la Directiva de Cierre Contable. 3. Problemas observados en los reportes de Proyectos de Inversión y Gasto Social para las entidades que utilizan el SICON- Sociedades de Beneficencia Pública; Centros Poblados e Institutos Viales principalmente. 2

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN – PROYECTOS - PI 5

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN – PROYECTOS - PI 5

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública BASE LEGAL • Ley Nº 28708 “ Ley General del Sistema Nacional de Contabilidad”. • Ley Nº 29812 “Ley de Presupuesto del Sector Público para el ejercicio fiscal 2012” • Ley Nº 27245 “Ley del Sistema Nacional de Inversión Pública. • Directiva Nº 003 -2010 -EF/93. 01 “Cierre Contable y Presentación de Información para la Elaboración de la Cuenta General de la República. • Otros 6

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública BASE LEGAL • Ley Nº 28708 “ Ley General del Sistema Nacional de Contabilidad”. • Ley Nº 29812 “Ley de Presupuesto del Sector Público para el ejercicio fiscal 2012” • Ley Nº 27245 “Ley del Sistema Nacional de Inversión Pública. • Directiva Nº 003 -2010 -EF/93. 01 “Cierre Contable y Presentación de Información para la Elaboración de la Cuenta General de la República. • Otros 6

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública RESPONSABLES DEL REGISTRO DEL PRESUPUESTO Módulo de Procesos Presupuestarios Módulo Administrativo SIAF Presupuesto Institucional Inicial-PIA Ejecución del Presupuesto Otros. Notas Modificatorias Ejecución y avance físico de las Metas. Ubicación geográfica. PLIEGO PROCESO - SIAF ENTIDAD 7

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública RESPONSABLES DEL REGISTRO DEL PRESUPUESTO Módulo de Procesos Presupuestarios Módulo Administrativo SIAF Presupuesto Institucional Inicial-PIA Ejecución del Presupuesto Otros. Notas Modificatorias Ejecución y avance físico de las Metas. Ubicación geográfica. PLIEGO PROCESO - SIAF ENTIDAD 7

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública FORMATOS DEL PRESUPUESTO DE INVERSIÓN-PROYECTOS SEGÚN LA ESTRUCTURA FUNCIONAL PROGRAMATICA TRADICIONAL 2011 PI-1 Anexo PI-1 A FUNCION Anexo PI -1 B PROGRAMA PI-2 PI-3 PI-4 Análisis y Comentarios de los Proyectos Anexo PI-1 C SUBPROGRA MA ACTIVIDAD/ PROYECTO COMPONENTE FINALIDAD 8

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública FORMATOS DEL PRESUPUESTO DE INVERSIÓN-PROYECTOS SEGÚN LA ESTRUCTURA FUNCIONAL PROGRAMATICA TRADICIONAL 2011 PI-1 Anexo PI-1 A FUNCION Anexo PI -1 B PROGRAMA PI-2 PI-3 PI-4 Análisis y Comentarios de los Proyectos Anexo PI-1 C SUBPROGRA MA ACTIVIDAD/ PROYECTO COMPONENTE FINALIDAD 8

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública NUEVOS FORMATOS DEL PRESUPUESTO DE INVERSIÓNPROYECTOS CON ENFOQUE DE RESULTADOS El Presupuesto por Resultados es una metodología que integra la programación, formulación, aprobación, ejecución y evaluación del presupuesto en una visión de logro de resultados a favor de la población, retroalimentando los procesos anuales para la reasignación, reprogramación y ajustes de las intervenciones Respecto a los formatos del presupuesto de inversión pública muestra el presupuesto programado y ejecutado en el clasificador 2. 6 Adquisición de Activos No Financieros codificados presupuestalmente como proyectos (2) en la categoría del Gasto de Capital. 9

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública NUEVOS FORMATOS DEL PRESUPUESTO DE INVERSIÓNPROYECTOS CON ENFOQUE DE RESULTADOS El Presupuesto por Resultados es una metodología que integra la programación, formulación, aprobación, ejecución y evaluación del presupuesto en una visión de logro de resultados a favor de la población, retroalimentando los procesos anuales para la reasignación, reprogramación y ajustes de las intervenciones Respecto a los formatos del presupuesto de inversión pública muestra el presupuesto programado y ejecutado en el clasificador 2. 6 Adquisición de Activos No Financieros codificados presupuestalmente como proyectos (2) en la categoría del Gasto de Capital. 9

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública NUEVOS FORMATOS DEL PRESUPUESTO DE INVERSIÓNPROYECTOS CON ENFOQUE DE RESULTADOS 2012 PI-1 Anexo PI-1 A PI-2 Anexo PI-1 B PI-3 Análisis y Comentarios de los Principales Proyectos Anexo PI-1 C Por Fte. Fto. Por Categorías Presupuest. 10

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública NUEVOS FORMATOS DEL PRESUPUESTO DE INVERSIÓNPROYECTOS CON ENFOQUE DE RESULTADOS 2012 PI-1 Anexo PI-1 A PI-2 Anexo PI-1 B PI-3 Análisis y Comentarios de los Principales Proyectos Anexo PI-1 C Por Fte. Fto. Por Categorías Presupuest. 10

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 2. 6 ADQUISICIÓN DE ACTIVOS NO FINANCIEROS 2. 6. 6 ADQUISICIÓN DE OTROS ACTIVOS FIJOS CLASIFICADOR PRESUPUESTAL ACTUAL CLASIFICADOR PRESUPUESTAL ANTERIOR 14

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 2. 6 ADQUISICIÓN DE ACTIVOS NO FINANCIEROS 2. 6. 6 ADQUISICIÓN DE OTROS ACTIVOS FIJOS CLASIFICADOR PRESUPUESTAL ACTUAL CLASIFICADOR PRESUPUESTAL ANTERIOR 14

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS. NUEVA ESTRUCTURA PROGRAMATICA DEL PRESUPUESTO 2012 PROGRAMA PRESUPUESTAL ACCIONES CENTRALES ASIGNACIONES PRESUPUESTARIAS NO LIGADAS A PRODUCTOS (APNOP) • PRODUCTOS • SIN PRODUCTO CATEGORIAS PRESUPUESTALES • PROYECTOS 15

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS. NUEVA ESTRUCTURA PROGRAMATICA DEL PRESUPUESTO 2012 PROGRAMA PRESUPUESTAL ACCIONES CENTRALES ASIGNACIONES PRESUPUESTARIAS NO LIGADAS A PRODUCTOS (APNOP) • PRODUCTOS • SIN PRODUCTO CATEGORIAS PRESUPUESTALES • PROYECTOS 15

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS 2. 6 Adquisición de Activos No Financieros Productos Programa Presupuestal Actividades Acciones de Inversión FORMATO PI -1 Obras Anexo PI-1 A Anexo PI-1 B Proyectos 16

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS 2. 6 Adquisición de Activos No Financieros Productos Programa Presupuestal Actividades Acciones de Inversión FORMATO PI -1 Obras Anexo PI-1 A Anexo PI-1 B Proyectos 16

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS 2. 6 Adquisición de Activos No Financieros Sin Producto Acciones Centrales Actividades Acciones de Inversión FORMATO PI -1 Obras Anexo PI-1 A Anexo PI-1 B Proyectos 17

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS 2. 6 Adquisición de Activos No Financieros Sin Producto Acciones Centrales Actividades Acciones de Inversión FORMATO PI -1 Obras Anexo PI-1 A Anexo PI-1 B Proyectos 17

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS 2. 6 Adquisición de Activos No Financieros Sin Producto APNOP Actividades Acciones de Inversión FORMATO PI -1 Obras Anexo PI-1 A Anexo PI-1 B Proyectos 18

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PRESUPUESTO DE INVERSIÓN-PROYECTOS CON ENFOQUE DE RESULTADOS 2. 6 Adquisición de Activos No Financieros Sin Producto APNOP Actividades Acciones de Inversión FORMATO PI -1 Obras Anexo PI-1 A Anexo PI-1 B Proyectos 18

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CLASIFICADOR 2. 6 ADQUISICIÓN DE ACTIVOS NO FINANCIEROS CATEGORÍAS ACTIVIDAD FORMATOS PI PROGRAMA PRESUPUESTARIO 0001. . . 3. . . PRODUCTO 5. . . ACTIVIDAD 0001. . . 2. . . PROYECTO 4. . OBRA PI-1 ; PI-A, PI-1 B 0001. . . 8999 2. . . PROYECTO 6. . . ACCIÓN DE INVERSIÓN PI-1 ; PI-A; PI-1 B ACCIONES CENTRALES 9001. . . . 399999 SIN PRODUCTO 5. . . ACTIVIDAD 9001. . . 2. . . PROYECTO 4. . . OBRA PI-1 ; PI-A, PI-1 B 9001. . . 2. . . PROYECTO 6. . . ACCIÓN DE INVERSIÓN PI-1 ; PI-A, PI-1 B APNOP 9002. . . . 399999 SIN PRODUCTO 5. . . ACTIVIDAD 9002. . . . 2. . . PROYECTO 4. . . OBRA PI-1 ; PI-A, PI-1 B 9002. . . . 2. . . PROYECTO 6. . . ACCIÓN DE INVERSIÓN PI-1 ; PI-A; PI-1 B PRODUCTO/PROYECTO 19

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CLASIFICADOR 2. 6 ADQUISICIÓN DE ACTIVOS NO FINANCIEROS CATEGORÍAS ACTIVIDAD FORMATOS PI PROGRAMA PRESUPUESTARIO 0001. . . 3. . . PRODUCTO 5. . . ACTIVIDAD 0001. . . 2. . . PROYECTO 4. . OBRA PI-1 ; PI-A, PI-1 B 0001. . . 8999 2. . . PROYECTO 6. . . ACCIÓN DE INVERSIÓN PI-1 ; PI-A; PI-1 B ACCIONES CENTRALES 9001. . . . 399999 SIN PRODUCTO 5. . . ACTIVIDAD 9001. . . 2. . . PROYECTO 4. . . OBRA PI-1 ; PI-A, PI-1 B 9001. . . 2. . . PROYECTO 6. . . ACCIÓN DE INVERSIÓN PI-1 ; PI-A, PI-1 B APNOP 9002. . . . 399999 SIN PRODUCTO 5. . . ACTIVIDAD 9002. . . . 2. . . PROYECTO 4. . . OBRA PI-1 ; PI-A, PI-1 B 9002. . . . 2. . . PROYECTO 6. . . ACCIÓN DE INVERSIÓN PI-1 ; PI-A; PI-1 B PRODUCTO/PROYECTO 19

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PROGRAMACIÓN PRESUPUESTAL (PP-2) / EJECUCIÓN PRESUPUESTAL - GASTO (EP-1) CON FORMATOS DE INVERSION 20

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PROGRAMACIÓN PRESUPUESTAL (PP-2) / EJECUCIÓN PRESUPUESTAL - GASTO (EP-1) CON FORMATOS DE INVERSION 20

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CATEGORÍA PRESUPUESTAL CON PROGRAMACIÓN PRESUPUESTAL (PP-2), EJECUCIÓN PRESUPUESTAL - GASTO (EP-1) Y FORMATOS DE PRESUPUESTO DE INVERSIÓN (PI) 21

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública CATEGORÍA PRESUPUESTAL CON PROGRAMACIÓN PRESUPUESTAL (PP-2), EJECUCIÓN PRESUPUESTAL - GASTO (EP-1) Y FORMATOS DE PRESUPUESTO DE INVERSIÓN (PI) 21

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ¿COMO VERIFICAR LAS EQUIVALENCIA DEL PRESUPUESTO INSTITUCIONAL Y EL PRESUPUESTO DE INVERSIÓN (ENTRE FORMATOS)? Con relación a los formatos que contiene el presupuesto de inversión la verificación corresponde al clasificador 2. 6 Adquisición de Activos No Financieros que son presentados en el formato PI-1 y sus respectivos Anexos (Anexo PI-1 A y Anexo PI-1 B). En un primer cuadro del Anexo PI-1 C se efectúa por Fuente de Financiamiento con el formato Pp. R-G 1 y la información de los formatos PI-1 y Anexo PI-1 A y Anexo PI-1 B. En un segundo cuadro del Anexo PI-1 C se efectúa por Categorías Presupuestales con el formato Pp. R-G 1 y la información de los formatos PI-1 y Anexo PI-1 A y Anexo PI-1 B. 22

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ¿COMO VERIFICAR LAS EQUIVALENCIA DEL PRESUPUESTO INSTITUCIONAL Y EL PRESUPUESTO DE INVERSIÓN (ENTRE FORMATOS)? Con relación a los formatos que contiene el presupuesto de inversión la verificación corresponde al clasificador 2. 6 Adquisición de Activos No Financieros que son presentados en el formato PI-1 y sus respectivos Anexos (Anexo PI-1 A y Anexo PI-1 B). En un primer cuadro del Anexo PI-1 C se efectúa por Fuente de Financiamiento con el formato Pp. R-G 1 y la información de los formatos PI-1 y Anexo PI-1 A y Anexo PI-1 B. En un segundo cuadro del Anexo PI-1 C se efectúa por Categorías Presupuestales con el formato Pp. R-G 1 y la información de los formatos PI-1 y Anexo PI-1 A y Anexo PI-1 B. 22

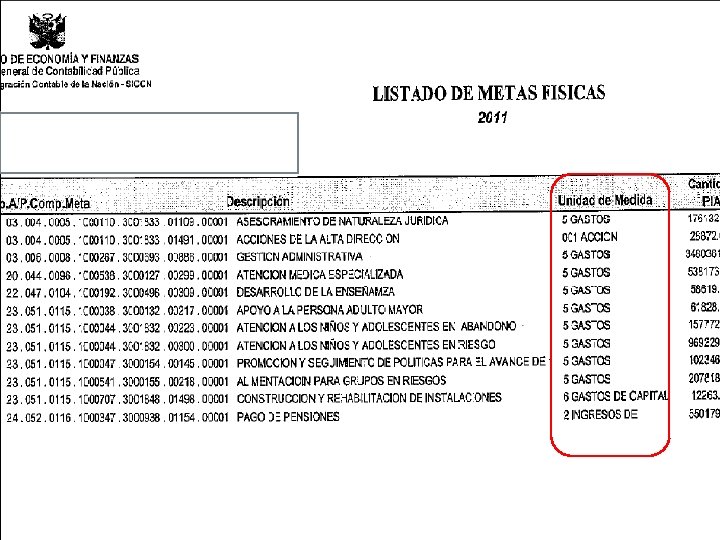

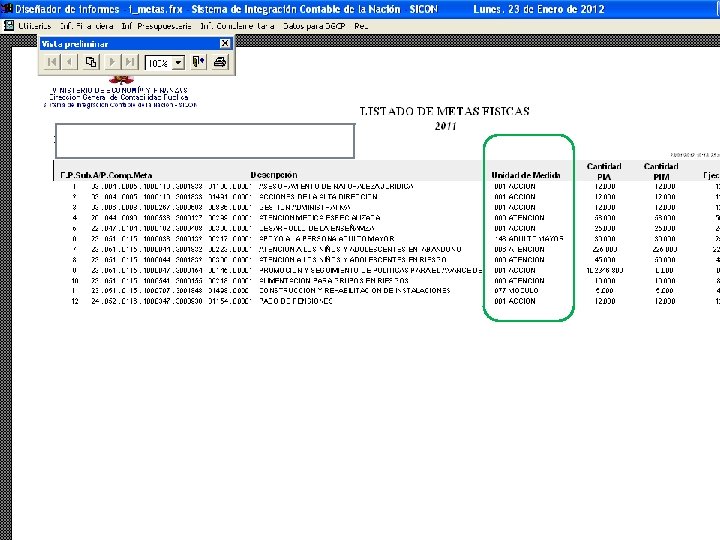

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ANÁLISIS DE INVERSIONES CONSIDERANDO METAS FISICAS Y FINANCIERAS “El análisis debe contener las metas físicas programadas y ejecutadas de los proyectos relevantes por cada una de las Categorías de la estructura funcional programática del 2012, asimismo, podrán utilizar cuadros y gráficos adicionales de ser necesario” 23

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ANÁLISIS DE INVERSIONES CONSIDERANDO METAS FISICAS Y FINANCIERAS “El análisis debe contener las metas físicas programadas y ejecutadas de los proyectos relevantes por cada una de las Categorías de la estructura funcional programática del 2012, asimismo, podrán utilizar cuadros y gráficos adicionales de ser necesario” 23

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 24

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 24

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Gasto Social vinculado a los Objetivo de Desarrollo del Milenio 25

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Gasto Social vinculado a los Objetivo de Desarrollo del Milenio 25

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Continuación de ODM 26

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Continuación de ODM 26

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública GS-2 Clasificación Funcional del Gasto Social GS-1 Gasto Social de las Entidades del Sector Público GS-3 Distribución del Gasto Social por Dpto. 2011 Análisis del Gasto Social considerando metas físicas y financieras. 27

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública GS-2 Clasificación Funcional del Gasto Social GS-1 Gasto Social de las Entidades del Sector Público GS-3 Distribución del Gasto Social por Dpto. 2011 Análisis del Gasto Social considerando metas físicas y financieras. 27

PERÚ Ministerio de Economía y Finanzas CON NUEVA ESTRUCTURA DEL PRESUPUESTO POR RESULTADOS 2012 Viceministro de Hacienda Dirección General de Contabilidad Pública GS-1 Marco Legal y Ejec. del Ppto. de GS GS-2 Clasif. Func. del Marco Legal y Ejec. del Ppto. GS Anexo GS-1 Marco Legal y Ejec. del Ppto. GS ( Gastos no incluidos en GS-1) Anexo GS-1 B: Equivalencia Marco Legal y Ejecuc. del Ppto de GS GS-3 Distrib. Geográfica del Marco Legal y Ejec. del Ppto. del GS Análisis del Gasto Social considerando metas físicas y financieras 28

PERÚ Ministerio de Economía y Finanzas CON NUEVA ESTRUCTURA DEL PRESUPUESTO POR RESULTADOS 2012 Viceministro de Hacienda Dirección General de Contabilidad Pública GS-1 Marco Legal y Ejec. del Ppto. de GS GS-2 Clasif. Func. del Marco Legal y Ejec. del Ppto. GS Anexo GS-1 Marco Legal y Ejec. del Ppto. GS ( Gastos no incluidos en GS-1) Anexo GS-1 B: Equivalencia Marco Legal y Ejecuc. del Ppto de GS GS-3 Distrib. Geográfica del Marco Legal y Ejec. del Ppto. del GS Análisis del Gasto Social considerando metas físicas y financieras 28

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 2. Logros de Aprendizaje de los Estudiantes de Primaria de Educación Básica Regular. 3. Logros de Aprendizaje de los Estudiantes de Secundaria de Educación Básica Regular 8. Salud Materno Neonatal 26. Acceso de la Población a la Identidad 14. Acceso y Uso de la Electrificación Rural. Otros Programas ( Total 58 en Proyecto del Ppto. 2012) 29

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 2. Logros de Aprendizaje de los Estudiantes de Primaria de Educación Básica Regular. 3. Logros de Aprendizaje de los Estudiantes de Secundaria de Educación Básica Regular 8. Salud Materno Neonatal 26. Acceso de la Población a la Identidad 14. Acceso y Uso de la Electrificación Rural. Otros Programas ( Total 58 en Proyecto del Ppto. 2012) 29

GASTO SOCIAL UNIDAD EJECUTORA y/o PLIEGO Registra en Módulo Presupuestario y Modulo Administrativo SIAF Procesa la información extraída de estos módulos Direc. Gral. de Desc. Fiscal y Asuntos Sociales Selecciona las cadenas funcionales del Gasto Social SIAF Recibe la información con las cadenas funcionales seleccionadas de Gasto Social y procesa para enviarlas a las Unidades Ejecutoras y/o Pliegos. PLIEGO Verifica y coordina con la Dirección de Análisis Consolidación y Estadística – DGCP; a fin de prever algún inconveniente en la presentación.

GASTO SOCIAL UNIDAD EJECUTORA y/o PLIEGO Registra en Módulo Presupuestario y Modulo Administrativo SIAF Procesa la información extraída de estos módulos Direc. Gral. de Desc. Fiscal y Asuntos Sociales Selecciona las cadenas funcionales del Gasto Social SIAF Recibe la información con las cadenas funcionales seleccionadas de Gasto Social y procesa para enviarlas a las Unidades Ejecutoras y/o Pliegos. PLIEGO Verifica y coordina con la Dirección de Análisis Consolidación y Estadística – DGCP; a fin de prever algún inconveniente en la presentación.

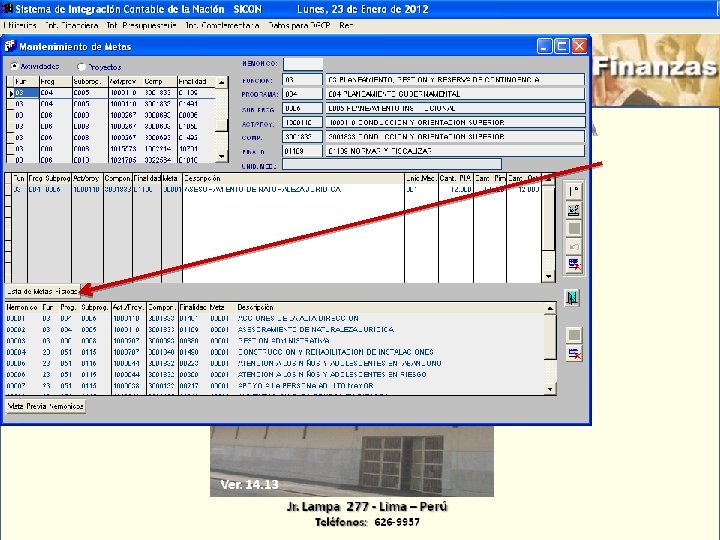

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ENTIDADES QUE UTILIZAN EL SISTEMA DE INTEGRACIÓN CONTABLE DE LA NACIÓN SICON SOCIEDADES DE BENEFICENCIA, CENTROS POBLADOS, INSTITUTOS VIALES. PROBLEMAS OBSERVADOS REPORTES DE PROYECTOS DE INVERSIÓN Y GASTO SOCIAL- GS 31

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ENTIDADES QUE UTILIZAN EL SISTEMA DE INTEGRACIÓN CONTABLE DE LA NACIÓN SICON SOCIEDADES DE BENEFICENCIA, CENTROS POBLADOS, INSTITUTOS VIALES. PROBLEMAS OBSERVADOS REPORTES DE PROYECTOS DE INVERSIÓN Y GASTO SOCIAL- GS 31

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública OTRAS RECOMENDACIONES EN LA DIRECTIVA Nº 003 -2010 -EF/93. 01 “CIERRE CONTABLE…” RELACIONADA A LA INFORMACIÓN DE PROYECTOS DE INVERSIÓN - PI Y GASTO SOCIAL- GS 36

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública OTRAS RECOMENDACIONES EN LA DIRECTIVA Nº 003 -2010 -EF/93. 01 “CIERRE CONTABLE…” RELACIONADA A LA INFORMACIÓN DE PROYECTOS DE INVERSIÓN - PI Y GASTO SOCIAL- GS 36

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES PRELIMINARES A DESARROLLAR POR LOS RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE Literal . . . ) “Los responsables de la Dirección de Presupuesto o la que haga sus veces en la Entidad deben realizar el registro de las metas físicas hasta el segundo semestre del ejercicio fiscal a rendir, de los proyectos de inversión y las actividades y proyectos del gasto social de manera que reflejen la imagen fiel del avance de las metas físicas programadas y ejecutadas en el ejercicio, debiendo ser coherentes con los montos programados y ejecutados de su presupuesto. ” 37

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES PRELIMINARES A DESARROLLAR POR LOS RESPONSABLES PARA EL PROCESO DE CIERRE CONTABLE Literal . . . ) “Los responsables de la Dirección de Presupuesto o la que haga sus veces en la Entidad deben realizar el registro de las metas físicas hasta el segundo semestre del ejercicio fiscal a rendir, de los proyectos de inversión y las actividades y proyectos del gasto social de manera que reflejen la imagen fiel del avance de las metas físicas programadas y ejecutadas en el ejercicio, debiendo ser coherentes con los montos programados y ejecutados de su presupuesto. ” 37

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Numeral . . . Direcciones u Oficinas Responsables de la elaboración de la información contable en las entidades públicas. La Oficina de Presupuesto o la que haga sus veces: • Información sobre Presupuesto de Inversión, Gasto Social; así como los formatos del PPR. • Las oficinas de Proyectos de Inversión Pública u otras áreas competentes, proporcionarán en forma obligatoria a las oficinas antes indicadas para dar cumplimiento a la presente Directiva. 38

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Numeral . . . Direcciones u Oficinas Responsables de la elaboración de la información contable en las entidades públicas. La Oficina de Presupuesto o la que haga sus veces: • Información sobre Presupuesto de Inversión, Gasto Social; así como los formatos del PPR. • Las oficinas de Proyectos de Inversión Pública u otras áreas competentes, proporcionarán en forma obligatoria a las oficinas antes indicadas para dar cumplimiento a la presente Directiva. 38

Entidades del Gobierno Nacional, Gobiernos") Medios para la Presentación de la Información Contable a) Entidades del Gobierno Nacional, Gobiernos Regionales y Gobiernos Locales b) Entidades Captadoras, SBS y AFP, FCR, Sociedades de Beneficencia Pública, Institutos Viales Provinciales Deben presentar simultáneamente su carpeta de documentación física en 3 folder con las siguientes precisiones: 01 Folder debe contener la información que corresponde a los Estados Financieros, Presupuestarios, Anexos a los Estados Financieros etc. . . excepto Otros Anexos Financieros - OAS, PI; GS y PPR 01 Folder debe contener la información de Otros Anexos Financieros y Anexos Estadísticos. 01 Folder debe contener la información de “Presupuesto de Inversión y Metas Físicas y literal – Proyectos de Inversión ; “Gasto Social” acompañados por el Análisis de inversiones, así como el Análisis de Gasto Social considerando metas físicas y financieras y los Formatos que 39 corresponde al PPR.

Medios para la Presentación de la Información Contable a) Entidades del Gobierno Nacional, Gobiernos Regionales y Gobiernos Locales b) Entidades Captadoras, SBS y AFP, FCR, Sociedades de Beneficencia Pública, Institutos Viales Provinciales Deben presentar simultáneamente su carpeta de documentación física en 3 folder con las siguientes precisiones: 01 Folder debe contener la información que corresponde a los Estados Financieros, Presupuestarios, Anexos a los Estados Financieros etc. . . excepto Otros Anexos Financieros - OAS, PI; GS y PPR 01 Folder debe contener la información de Otros Anexos Financieros y Anexos Estadísticos. 01 Folder debe contener la información de “Presupuesto de Inversión y Metas Físicas y literal – Proyectos de Inversión ; “Gasto Social” acompañados por el Análisis de inversiones, así como el Análisis de Gasto Social considerando metas físicas y financieras y los Formatos que 39 corresponde al PPR.

Medios para la Presentación de la Información Contable continuación. . . . La carpeta que contiene la documentación de los proyectos de inversión, gasto social y otros deben estar debidamente firmado por los responsables de la entidad. La información que presentan sobre proyectos de inversión – PI; gasto social – GS y que corresponden a la hoja de recepción Nº 2 deben ser originales en caso de ser copias, estas deben ser fedateadas por el responsable de la entidad. 40

Medios para la Presentación de la Información Contable continuación. . . . La carpeta que contiene la documentación de los proyectos de inversión, gasto social y otros deben estar debidamente firmado por los responsables de la entidad. La información que presentan sobre proyectos de inversión – PI; gasto social – GS y que corresponden a la hoja de recepción Nº 2 deben ser originales en caso de ser copias, estas deben ser fedateadas por el responsable de la entidad. 40

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública SI ES POR EMAIL: Consignar en el Asunto: Nombre de la Entidad y de la unidad Ejecutora (de ser el caso). Solicitar la confirmación de la recepción. • • SI ES CD: • • • Colocar en una etiqueta el nombre de la entidad y de la unidad Ejecutora (de ser el caso). Indicar los títulos de los temas. Comprobar que este grabado el (los) archivos 41

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública SI ES POR EMAIL: Consignar en el Asunto: Nombre de la Entidad y de la unidad Ejecutora (de ser el caso). Solicitar la confirmación de la recepción. • • SI ES CD: • • • Colocar en una etiqueta el nombre de la entidad y de la unidad Ejecutora (de ser el caso). Indicar los títulos de los temas. Comprobar que este grabado el (los) archivos 41

HOJA 2 42

HOJA 2 42

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Dirección de Análisis, Consolidación y Estadística Central Telefónica MEF: 311 -5930 CPCC. Pedro Cancino Chavarri Anexo: 3213 pcancino@mef. gob. pe Analistas Responsables: Econ. María Crisanto Mendoza Anexo: 3227 mcrisanto@mef. gob. pe Bach. Ruth Robles Chávez Anexo: 3235 rrobles@mef. gob. pe 43

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública Dirección de Análisis, Consolidación y Estadística Central Telefónica MEF: 311 -5930 CPCC. Pedro Cancino Chavarri Anexo: 3213 pcancino@mef. gob. pe Analistas Responsables: Econ. María Crisanto Mendoza Anexo: 3227 mcrisanto@mef. gob. pe Bach. Ruth Robles Chávez Anexo: 3235 rrobles@mef. gob. pe 43

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 44

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública 44