110e626942ea5988c6c53981b760e80f.ppt

- Количество слайдов: 95

Perdagangan International by : Achwan Furqon

Definisi § Perdagangan yang dilakukan oleh penduduk suatu negara dengan penduduk negara lain atas dasar kesepakatan bersama § Perdagangan antara dua negara atau lebih yang saling menguntungkan

§ Selera")

Faktor – Faktor pendorong terjadinya perdagangan internasional § Sumber daya alam (SDA) § Selera § Penghematan biaya produksi (efisiensi) § Tingkat teknologi

Faktor – Faktor pendorong lainnya perdagangan internasional § Untuk memenuhi kebutuhan barang dan jasa dalam negeri § Keinginan memperoleh keuntungan dan meningkatkan pendapatan negara. § Adanya perbedaan kemampuan penguasaan ilmu pengetahuan dan teknologi dalam mengolah sumber daya ekonomi.

Faktor – Faktor pendorong lainnya perdagangan internasional § Adanya kelebihan produk dalam negeri sehingga perlu pasar baru untuk menjual produk tersebut. § Keinginan membuka kerja sama, hubungan politik dan dukungan dari negara lain. § Terjadinya era globalisasi sehingga tidak satu negara pun di dunia dapat hidup sendiri.

Manfaat Perdagangan Internasional § Memperoleh Devisa § Memperluas Kesempatan Kerja § Menstabilkan Harga § Meningkatkan Kualitas Konsumsi § Mempercepat Alih Teknologi

Menurut Sudono Sukirno § Memperoleh barang yang tidak dapat diproduksi di negeri sendiri § Memperoleh keuntungan dari spesialisasi § Memperluas pasar dan menambah keuntungan § Transfer teknologi modern

Adam Smith –")

Teori Keunggulan Perdagangan Internasional § Teori Keunggulan Mutlak (Absolute Advantage Theory) Adam Smith – Suatu negara dikatakan memiliki keunggulan mutlak apabila negara tersebut mampu memproduksi lebih banyak barang dari negara lain, dengan menggunakan sumber daya produksi yang sama. Dengan keunggulan itu mereka akan memperoleh keuntungan dalam perdagangan internasional.

David Ricardo – Suatu negara dapat melakukan")

§ Teori Keunggulan Komparatif (Comparative Advantedge Theory) David Ricardo – Suatu negara dapat melakukan perdagangan internasional meskipun tidak memiliki keunggulan mutlak, yakni dengan berspesialisasi pada barang yang memiliki kekurangan yang kecil dibandingkan dengan produksi barang lain.

Dampak terhadap produktifitas dan konsumsi negara yang bersangkutan § Menurunkan biaya produksi melalui kenaikan tingkat produksi (skala ekonomi) § Meningkatkan produktifitas pekerja karena adanya spesialisasi § Meningkatkan kemampuan konsumsi masyarakat § Meningkatkan pilihan barang konsumsi masyarakat

Wujud hubungan dagang antar negara § Ekspor hubungan dagang melalui penjualan barang yang dihasilkan di suatu negara ke negara lain. § Impor hubungan dagang dengan cara membeli barang dari luar negeri untuk kebutuhan dalam negeri

§")

Faktor kerumitan Perdagagan Internasional § Pembeli dan penjual terpisah oleh batas kenegaraan (Geopolitik) § Barang yang harus dikirim dari satu negara ke negara lain melalui bermacam 2 peraturan seperti kepabeanan dari masing 2 negara § Antar satu negara ada perbedaan dalam bahasa, mata uang, takaran hukum, kebiasaan perdagangan dan lain 2

Kegiatan 2 yang masuk dalam Perdagangan Internasional § Jual beli International : – Mengenai pembentukan kontrak 2 – Mengenai perjanjian keagenan – Mengenai jual beli eksklusif § Surat 2 berharga (Negotiable Intrument) dan kredit dagang oleh pihak Bank § Hukum berkenaan dengan diadakannya kegiatan 2 dagang di bidang hukum dagang § Asuransi § Pengangkutan barang : laut, udara, jalanan, kereta api, perairan di dalam negeri § Hukum dagang milik perindustrian/hak cipta § Arbritase perdagangan

Corak Perdagangan Indonesia § Sektor Migas : – Minyak Bumi – Hasil Minyak – LNG (Liquid Natural Gas) – LPG (Liquid Petroleum Gas) § Sektor Non Migas : – Barang manufaktur : tekstil, Kayu, produk kayu, kertas, produk elektronik, minyak kelapa sawit, kerajinan tangan dan produk kimia – Komoditas pertanian : hewan dan hasil hewan, Tumbuhan – Pertambangan non migas : tembaga, emas, nikel, aluminium dan sebagainya

EKSPOR § Adalah : Perdagangan dengan cara mengeluarkan barang dari dalam keluar wilayah pabean indonesia dengan memenuhi ketentuan yang berlaku (UU No. 2 Th. 2009 Pasal 1 Angka 4) § Eksportir : Badan Usaha baik yang berbentuk badan hukum maupun tidak, termasuk perorangan yang melakukan kegiatan Ekspor (idem pasl 1 angka 5)

Tujuan Kegiatan Ekspor § Meningkatkan laba perusahaan melalui perluasan pasar serta untuk memperoleh harga jual yang lebih baik (optimalisasi laba) § Membuka pasar baru diluar negeri sebagai perluasan pasar domestik § Memanfaatkan kelebihan kapasitas terpasang (Idle capacity) § Membiasakan diri bersaing dalam pasar internasional sehingga terlatih dalam persaingan yang ketat

Faktor Penentu Daya saing Ekspor § Faktor Langsung : – Mutu Komoditi : ditentukan oleh komposisi antara seni, nilai teknis dan selera pemakai. Hal lainnya : desain, bentuk, dan spesifikasi teknis dari komoditi, fungsi dan kegunaan komoditi, daya tahan komoditi – Biaya produksi dan penentuan harga jual yang biasanya ditentukan oleh salah satu dari : § Biaya produksi + mark up (margin keuntungan) § Current market Place (disesuaikan dengan tingkat harga pasar yang berlaku) § Harga Dumping § Faktor Tidak Langsung – Kondisi sarana pendukung ekspor spt : fasilitas perbankan, transportasi, birokrasi pemerintah, surveyor, bea cukai dll – Insentif atau subsidi pemerintah untuk ekspor – Kendala tarif dan non tarif – Tingkat efisiensi dan disiplin nasional – Kondisi ekonomi global : § § Resesi dunia Proteksionisme Modernisasi (restrukturasi perusahaan) Kerjasama global

KEANGGOTAAN § § § § GATT/WTO EEC NAFTA ACFTA OPEC APEC

§ Artinya : Perjanjian umum tentang tarif-tarif")

GATT (General Agreement on Tariffs and Trade) § Artinya : Perjanjian umum tentang tarif-tarif dan perdagangan yang didirikan pada tahun 1948 di Geneva, Swiss § 3 Prinsip GATT yang berlaku sejak 1 Januari 1948 : – Prinsip resiprositas, yaitu perlakuan yang diberikan suatu negara kepada negara lain sebagai mitra dagangnya harus juga diberikan juga oleh mitra dagang negara tersebut. – Prinsip most favored nation, yaitu negara anggota GATT tidak boleh memberikan keistimewaan yang menguntungkan hanya pada satu atau sekelompok negara tertentu. – Prinsip transparansi, yaitu perlakuan dan kebijakan yang dilakukan suatu negara harus transparan agar diketahui oleh negara lain.

TUJUAN GATT § § § Meningkatkan taraf hidup umat manusia; Meningkatkan kesempatan kerja; Meningkatkan pemanfaatan kekayaan alam dunia; dan § Meningkatkan produksi dan tukar menukar barang.

§ Masyarakat Ekonomi Eropa yaitu Organisassi kawasan Eropa yang bertujuan")

ECC (EUROPEAN ECONOMIC COMMUNITY) § Masyarakat Ekonomi Eropa yaitu Organisassi kawasan Eropa yang bertujuan menyatukan ekonomi negar 2 anggotanya yang dibentuk melalui perjanjian Roma tahun 1957 § Tujuan awalnya : memperkenalkan integrasi ekonomi termasuk pasar bersama dan persatuan Cukai antara 6 negara pendirinya : Belgia, Perancis, Italia, luxemburg, Belanda dan Jerman Barat § Tahun 1993 berdasarkan perjanjian Maastricht, EEC berubah nama menjadi UNI EROPA yang mencakup 15 negara

§ Adalah : sebuah Organisasi yang terdiri dari")

NAFTA (North American Free Trade Agreement) § Adalah : sebuah Organisasi yang terdiri dari negara-negara Amerika Utara yang didirikan pada tahun 1994 oleh tiga negara: US, Kanada dan Meksiko. Bermarkas di Washington DC, Ottawa dan Mexico City § bertugas mengkoordinasikan kegiatan ekonomi, termasuk hubungan niaga; komunikasi; kegiatan kebudayaan; kewarganegaraan, paspor, dan visa; kegiatan sosial; dan kegiatan kesehatan.

§ Adalah : sebuah persetujuan oleh ASEAN mengenai sektor")

AFTA (ASEAN FREE TRADE AREA) § Adalah : sebuah persetujuan oleh ASEAN mengenai sektor produksi lokal di seluruh negara ASEAN yang pada saat ditandatangani baru beranggotakan : Indonesia, Brunei, Malaysia, Philipina, Singapura, dan Thailand § Bertujuan : – Meningkatkan daya saing ASEAN sebagai basis produksi dalam pasar dunia melalui penghapusan bea dan halangan non Bea dalam ASEAN – Menarik investasi asing langsung ke ASEAN

§ Adalah Kawasan Perdagangan Bebas ASEAN TIONGKOK §")

ACFTA (ASEAN China Free Trade AREA) § Adalah Kawasan Perdagangan Bebas ASEAN TIONGKOK § Kerangka kerjasama kesepakatan ini ditandatangani di Phnom Penh, Kamboja, 4 November 2002, dan ditujukan bagi pembentukan kawasan perdagangan bebas pada tahun 2010 tepatnya 1 Januari 2010. Setelah pembentukannya ini ia menjadi kawasan perdagangan bebas terbesar sedunia dalam ukuran jumlah penduduk dan ketiga terbesar dalam ukuran volume perdagangan, setelah EEC dan NAFTA

§ Adalah : organisasi yang bertujuan menegosiasikan")

OPEC (Organization of the Petroleum Exporting Countries) § Adalah : organisasi yang bertujuan menegosiasikan masalah-masalah mengenai produksi, harga dan hak konsesi minyak bumi dengan perusahaan-perusahaan minyak yang didirikan apda tanggal 14 September 1960 di Baghdad, Irak. Sejak tahun 1965, markas pindah ke Wina, Austria. § Pada Mei 2008, Indonesia mengumumkan bahwa mereka telah mengajukan surat untuk keluar dari OPEC pada akhir 2008 mengingat Indonesia kini telah menjadi importir minyak (sejak 2003) atau net importer dan tidak mampu memenuhi kuota produksi yang telah ditetapkan. Tetapi setelah dilakukan rapat, Indonesia hanya di suspen dari keanggotaan OPEC

§ Adalah : forum ekonomi 21 negara di Lingkar")

APEC (Asia Pacific Economic Corporation) § Adalah : forum ekonomi 21 negara di Lingkar Pasifik yang bertujuan untuk mengukuhkan pertumbuhan ekonomi, mempererat komunitas dan mendorong Perdagangan Bebas di seluruh kawasan Asia Pasifik yang didirikan pada tahun 1989 § Lahir sebagai tanggapan terhadap pertumbuhan interdependensi ekonomi negara-negara Asia-Pasifik dan lahirnya blok perdangangan lain di bagian-bagian lain dunia; ketakutan akan Jepang mendominasi kegiatan ekonomi di kawasan Asia-Pasifik, dan untuk mendirikan pasar baru untuk produk agrikultural dan bahan mentah di luar Eropa

Kelompok Eksportir § Adalah : kelompok yang melakukan penjualan atau pengiriman barang § Terdiri atas : – Produsen Eksportir – Confirming House – Pedagang Ekspor (Export Merchant) – Agen Ekspor (Export Agent) – Wisma Dagang (trade House) – Pembuat Barang Ekspor – Buying Agent – Factor

Produsen Eksportir § Para Produsen yang sebagian hasil produksinya diperuntukan untuk pasar luar negeri dan ekspornya diurus sendiri oleh produsen yang bersangkutan

yang")

Confirming House § Kantor cabang/perusahaan sbagai bentuk bekerjasama dengan warga setempat (sister company) yang bekerja atas perintah dan untuk kepentingan kantor induknya atau untuk kepentingan konsumen di negara asalnya dengan memperoleh komisi atau keuntungan § Perusahaan lokal yang didirikan sesuai dengan perundang 2 an dan hukum setempat tetapi bekerja untuk dan atas perintah kantor induknya yang berada di luar negeri

§ Pihak yang membeli barang dari perusahaan pembuat barang dan")

Pedagang Ekspor (Export Merchant) § Pihak yang membeli barang dari perusahaan pembuat barang dan mengkhususkan diri dalam perdagangan dengan negara 2 tertentu yang membutuhkan barang 2 tsb. § Mendapatkan izin dari pemerintah dalam bentuk APE (Angka Pengenal Ekspor) dan diperkenankan melaksanakan ekspor komoditi yang dicantumkan dalam APE

Agen Ekspor § Peningkatan hubungan menjadi tidak sebatas rekanan biasa antara Pedagang Ekspor dengan produsen dengan ikatan suatu perjanjian keagenan

§ Perusahaan yang memiliki status general exporter dan importer dikarenakan")

Wisma Dagang (Trade House) § Perusahaan yang memiliki status general exporter dan importer dikarenakan tidak lagi terbatas pada satu atau dua komoditi tetapi sudah aneka komoditi yang memiliki jaringan pemasaran dan kantor perwakilan di pusat 2 perdagangan dunia dan memperoleh fasilitas tertentu dari pemerintah baik perbankan ataupun pajak

§ Pembuat Barang Ekspor : Apabila produksi Ekspor tidak dilakukan sendiri § Buying Agent : agen untuk satu atau lebih pembeli tertentu di luar negeri § Factor : Lembaga yang setuju untuk membeli piutang dagang barang 2 ekspor yang dipunyai eksportir untuk kemudian ditagihkan kepada pembeli

Kelompok Importir Terdiri Atas : § Pengusaha Impor/impor merchant: badan usaha yang diberi izin pemerintah dalam bentuk TAPPI (Tanda Pengenal Pengakuan Importir) untuk mengimpor barang khusus yang tertera pada TAPPI dan tidak berlakuk untuk barang lain yang tidak disebutkan § Approved Importer/Trader: pengimpor biasa yang secara khusus diistimewakan oleh pemerintah dan Dept Perdagangan untuk mengimpor komoditi tertentu untuk tujuan tertentu yang dipandang perlu oleh pemerintah : importir cengkeh, bahan baku plastik, Gandum dll § Importir Terbatas : kemudahan yang diberikan kpd perusahaan dalam rangka UU-PMA/PMDN. Izin khusus pada perusahaan PMA dan PMDN untuk mengimpor mesin 2 dan bahan baku yang diperlukannya sendiri (bukan untuk diperdagangkan). Izin diberikan dalam bentuk APIT (Angka Pengenal Impor Terbatas) yang dikeluarkan BKPM (Badan Koordinasi Penanaman Modal) atas nama Menteri Perdagangan § Importir Umum/Wisma Dagang : biasanya perusahaan dagang biasa yang mengumpulkan barang 2 keperluan untuk diekspor dan diimpor § Agent Importers: perusahaan lokal sebagai kantor perwakilan/agen tunggal yang akan mengimpor hasil produk suatu perusahaan asing ke Indonesia § Buying Agent : pihak yang bertindak sebagai agen untuk satu atau lebih pembeli tertentu di luar negeri

Kelompok Indentor § Adalah kelompok yang tidak melakukan tindakan impor sendiri melainkan menggunakan jasa pihak lain/menempatkan pesanan pada perusahaan importir yang sudah biasa § Terdiri atas : – Para pemakai langsung : contoh perusahaan minyak amerika yang memesan makanan impor indonesia bagi orang ID – Para Pedagang : supermarket dll biasanya melakukan indent – Pengusaha perkebunan, industriawan, dan instansi pemerintah : biasanya mengadakan kontrak pengadaan barang impor secara indent ataupun dengan menunjuk importir sebagai pelaksana impornya

Persyaratan EXPORTIR § Untuk menjadi sebuah Perusahaan ekspor harus memenuhi ketentuan sebagai berikut: – Badan Hukum, dalam bentuk : § CV (Commanditaire Vennotschap) § Firma § PT (Perseroan Terbatas) § Persero (Perusahaan Perseroan) § Perum (Perusahaan Umum) § Perjan (Perusahaan Jawatan) § Koperasi – Memiliki NPWP (Nomor Wajib Pajak) – Mempunyai salah satu izin yang dikeluarkan oleh Pemerintah seperti: § Surat Izin Usaha Perdagangan (SIUP) dari Dinas Perdagangan § Surat Izin Industri dari Dinas Perindustrian § Izin Usaha Penanaman Modal Dalam Negeri (PMDN) atau Penanaman Modal Asing (PMA) yang dikeluarkan oleh Badan Koordinasi Penanaman Modal (BKPM) § Memiliki Angka Pengenal Ekspor (APE)

Syarat Menjadi Exportir dan Importir § Merupakan Badan Hukum § Eksportir memiliki SIUP atau mendapat izin usaha dari Dept Teknis/Lembaga pemerintah non-Dept atau merupakan Eksportir terdaftar (ET) bagi eksportir terdaftar yang sudah pengalaman § Importir memiliki APIS (Angka Pengenal Importir Sementara) atau APIT (Terbatas)

Catatan bagi Eksportir § Kemudahan persyaratan bagi eksportir tsb tadi yang hanya memerlukan SIUP sebagai pengganti APE, APES atau APET adalah dalam rangka usaha diregulasi untuk peningkatan Usaha Ekspor. Jadi setiap orang bisa melakukan kegiatan ekspor, asalkan memiliki SIUP, kecuali untuk barang 2 yang terkena kuota seperti kopi dan tekstil

Catatan bagi Importir § Untuk mendapatkan API, APIS, perusahaan harus mengajukan permohonan dengan mengisi Daftar Isian Permohonan Kantor Wilayah Dept Perdagangan dengan syarat : – Memiliki SIUP Perusahaan besar dan menengah – Memiliki kemampuan dan keahlian yang lazim diperlukan untuk melaksanakan perdagangan impor – Memiliki referensi bank Devisa

Persyaratan Pemilik APIS untuk mendapatkan API § Telah melaksanakan impor sekurang 2 nya 4 (empat) kali dan telah mencapai nilai USD 100. 000 § Tidak pernah membatalkan/ingkar kontrak impor kecuali keadaan memaksa diluar kemampuan (Force Majeur)

Klasifikasi Exportir § Eksportir Produsen, dengan syarat: – Sebagai Eksportir Produsen dalam upaya memperoleh legalitasnya seyogyanya memenuhi persyaratan yang ditetapkan yaitu mengisi formulir isian yang disediakan oleh Dinas Perindag di Pemerintah Daerah Kabupaten/Kota atau Propinsi, dan Instansi teknis yang terkait. – Memiliki Izin Usaha Industri – Memiliki NPWP – Memberikan Laporan realisasi ekspor kepada Dinas Perindag atau instansi dan pejabat yang ditunjuk (secara berkala setiap tiga bulan) yang disyahkan oleh Bank Devisa dengan melampirkan surat pernyataan seperti: tidak terlibat tunggakan pajak, tidak terlibat tunggakan perbankan, tidak terlibat masalah kepabeanan. § Eksportir Bukan Produsen, dengan syarat: – Sebagai Eksportir bukan Produsen untuk memperoleh legalitas seyogyanya memenuhi persyaratan yang ditetapkan, yaitu mengisi formulir isian yang disediakan oleh Dinas Perindag di Pemerintah Daerah Kabupaten/Kota atau Propinsi dan Instansi teknis yang terkait – Memiliki Surat Izin Usaha Perdagangan – Memiliki NPWP – Memberikan Laporan realisasi ekspor kepada Dinas Perindag atau instansi/pejabat yang ditunjuk (setiap tiga bulan) yang disyahkan oleh Bank Devisa dengan melampirkan surat pernyataan seperti tidak terlibat tunggakan pajak, tidak terlibat tunggakan perbankan, tidak terlibat masalah kepabeanan

Fasilitas dan Kemudahan § § GSP AFTA KB KITE

§ Fasilitas yang diberikan negara-negara maju")

GSP (Generalized System of Preference, sistem preferensi umum) § Fasilitas yang diberikan negara-negara maju kepada negara-negara berkembang untuk melakukan ekspor ke negara-negara tersebut dengan bea masuk rendah atau bahkan tanpa dikenakan bea masuk sama sekali. § Fasilitas ini merupakan hasil kesepakatan sidang UNCTAD (United Nations Conference on Trade and Development), badan PBB yang bertugas menangani masalah ekonomi yang dihadapi negara-negara berkembang. GSP pertama diberikan oleh negara-negara Eropa pada tahun 1971. Fasilitas ini diberikan karena negara berkembang dianggap belum mampu menghasilkan produksi yang efisien. § Contoh : sektor perikanan mendapatkan angin segar ekspor ke US berupa perpanjangan skema oleh barack obama 29 jun 2015 (penurunan tarif bea masuk)

Syarat GSP § Untuk bisa mendapatkan fasilitas GSP, ada beberapa syarat yang harus dipenuhi oleh negara yang memintanya. Persyaratan itu antara lain: – negara pemohon harus membiarkan pekerja-pekerja yang ada membentuk perkumpulan atau asosiasi pekerja; – pekerja-pekerja ini harus diberi hak melakukan penentangan atas berbagai kewajiban dan paksaan yang ditujukan kepada mereka: – kepada pekerja juga harus diberikan kondisi pekerjaan yang baik, upah dan jam kerja yang wajar serta fasilitas kesehatan dan keselamatan kerja yang memadai; dan kepada pekerja anak-anak juga harus diberikan nilai upah tertentu.

§ Dalam peraturan Menteri Keuangan No. 147/PMK. 04/2011 tentang Kawasan Berikat")

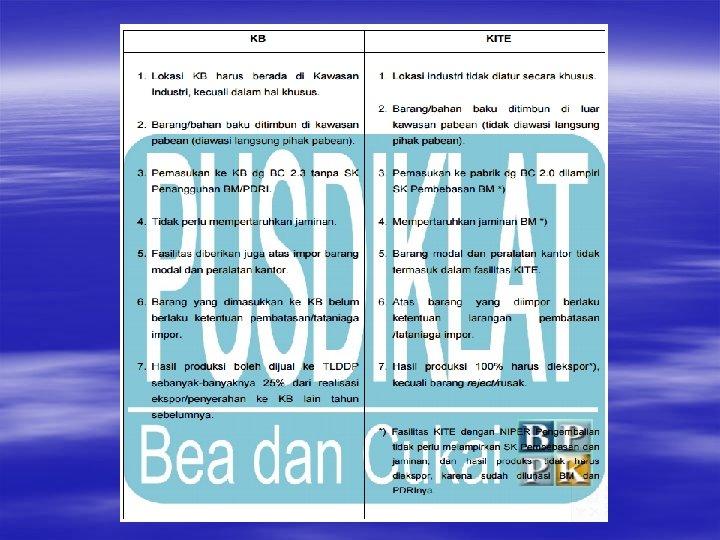

KB (Kawasan Berikat) § Dalam peraturan Menteri Keuangan No. 147/PMK. 04/2011 tentang Kawasan Berikat disebutkan bahwa KB adalah tempat penimbunan berikat untuk menimbun barang impor/barang yang berasal dari tempat lain dalam daerah pabean guna diolah atau digabungkan yang hasilnya terutama untuk ekspor § Diberikan penangguhan bea masuk dan tidak dipungut pajak dalam rangka impor selain kirimannya juga termasuk item modalnya seperti mesin 2 nya

§ Kawasan berikat adalah lembaga yang diawasi oleh pihak pabean karena didalamnya ditimbun barang impor yang kewajiban pabeannya belum sepenuhnya diselesaikan. § Pengawasan berawal dari sejak dibongkar di kawasan pabean di pelabuhan hingga ditimbun di kawasan berikat hingga jelas penyelesaian ekspornya atau dipindahtangankan ke TLDDP (tempat Lain Dalam Daerah Pabean)

TLDPP antara lain : § Kawasan berikat lainnya untuk diproses lebih lanjut § Tempat Penyelenggaraan Pameran Berikat § Pengusaha di Kawasan Bebas (Free Trade Zone) § Di jual ke tempat lain di daerah pabean

Lokasi KB § Selain di kawasan Industri juga bisa berada di kawasan budi daya sepanjang kawasan berikat tersebut diperuntukan : – Perusahaan yang menggunakan bahan baku dan/atau proses produksi memerlukan lokasi khusus – Perusahaan mikro dan kecil dan atau – Perusahaan industri di daerah kabupaten yang wilayahnya belum memiliki kawasan industri § Contoh : industri kelapa sawit, industri semen, industri penambakan udang dengan lokasi paling sedikit 10. 000 m 3

Alur proses perolehan fasilitas KB § Pengusaha industri mengajukan permohonan kpd Mentri Keuangan c. q. Dirjen Bea dan Cukai melalui kantor BC setempat § Dokumen yang disediakan : fotocopy Nomor induk Kepabeanan (NIK), NPWP, Izin Usaha, izin terkait lainnya, peta lokasi serta mengisi daftar isian (peraturan DJBC No. 57/BC/2011 ttg kawasan berikat) § Kepala kantor BC meninjau dokumen permohonan dan peninjauan lapangan max 15 hari § Meneruskan permohonan dengan rekomendasi kepada dirjen BC untuk keputusan penerimaan atau penolakan

Setelah izin keluar § Sebelum memulai kegiatan, pengusaha KB harus menyampaikan pemberitahuan tertulis kepada kepala kantor BC yang mengawasi dengan melampirkan : – Saldo awal barang modal dan peralatan perkantoran – Saldo awal persediaan bahan baku , bahan dalam proses dan barang jadi

§ Semula dikenal dengan nama Drawback System § Barang")

KITE (Kemudahan Impor Tujuan Ekspor) § Semula dikenal dengan nama Drawback System § Barang atau bahan baku impor yang telah di bayar bea masuknya setelah menjadi barang jadi diekspor ke luar daerah pabean. Atas realisasi ekspornya dimintakan restitusi (pengembalian bea masuk)

§ Ada 2 fasilitas pilihan berdasarkakn profiling perusahaan : –")

NIPER (Nomor Induk Perusahaan) § Ada 2 fasilitas pilihan berdasarkakn profiling perusahaan : – Pembebasan bea masuk untuk pengusaha yang sangat baik – Pengembalian bea masuk untuk pengusaha baik § Cara Perolehannya : – Pengusaha mengajukan permohonan kepada kepala kantor wilayah/kantor Pelayanan utama (KPU) BC yang mengawasi lokasi pabrik badan usah yang bersangkutan – Doc yang dilampirkan: copy NIK, izin Usaha, copy bukti kepemilikan atau penguasaan lokasi atas gudang penimbunan bahan baku, pabrik tempat proses produksi, dan gudang penimbunan barang hasil produksi, daftar badan usaha penerima sub kontrak dandaftar rencana hasil produksi dan bahan baku – Paling lambat 45 hari, KWBC/KPU akan ambil keputusan atas 2 pilihan tadi

Mana yang menguntungkan ? § Tergantung pada efisiensi industri bersangkutan § Bila industri tersebut memproduksi barang selain untuk diekspor juga akan dijual ke peredaran bebas (TLDDP), maka fasilitas kawasan Berikat yang dipilih § Industri yang berada diluar kawasan industri dan tidak bermaksud mengekspor seluruh atau sebagian dari hasil produksinya maka fasilitas KITE dengan NIPER pengembalian. Ini juga bisa untuk pengusaha KB yang berada diluar kawasan berikat

Hambatan 2 § § Quote Anti Dumping Policy Countervailing policy Non Tariff Barrier

QUOTE/Kuota § Adalah Jumlah fisik suatu barang terbagi menjadi : – Quota Impor : kebijakan negara untuk membatasi jumlah barang impor sebagai upaya perlindungan produk dalam negeri § Absolute/unilateral Quota : jumlahnya hanya ditentukan oleh negara yang bersangkutan § Negotiated/bilteral quota : pembatasan jumlah kuota ditentukan oleh dua negara pengimpor dan pengeskpor § Tariff quota : penyatuan antara tarif dengan quota. Tambah jumlah maka tambah tariff § Missing Quota : pembatasan impor pada produk mentah yang akan digunakan untuk memproduksi barang akhir di dalalm negeri untuk menghindari ketergantungan bahan mentah dari luar negeri

Quota Ekspor § kebijakan membatasi jumlah ekspor dengan tujuan : – Menjamin ketersediaan barang dalam negeri – Sebagai pengendali harga – Melindungi barang 2 penting dan tidak diharapkan di jual ke luar negeri

Anti Dumping Policy § Istilah Dumping merupakan istilah yang dipergunakan dalam perdagangan internasional adalah praktik dagang yang dilakukan oleh eksporter dengan menjual komodity di pasar Internasional dengan harga kurang dari nilai yang wajar atau lebih rendah dari harga barang tersebut di negerinya sendiri, atau dari harga jual kepada negara lain pada umumnya. Praktik ini dinilai tidak adil karena dapat merusak pasaran dan merugikan produsen pesaing di negara pengimpor (AF. Erawati dan JS. Badudu, 1996: 37). Sedangkan yang dimaksud dengan ”Anti dumping” adalah sanksi balasan yang berupa bea masuk tambahan yang dikenakan atas suatu produk yang dijual di bawah harga normal dari produk yang sama di negara pengekspor maupun pengimpor.

Countervailing Policy § tambahan bea masuk yang dikenakan untuk mengimbangi efek dari subsidi yang diberikan oleh negara pengekspor untuk perusahaan eksportir. WTO memungkinkan negara untuk menempatkan Countervailing Duties pada impor ketika pemerintah asing mensubsidi produk ekspornya yang pada gilirannya menyebabkan cedera pada perusahaan-perusahaan impor yang bersaing.

Tariff Barrier Policy § adalah suatu kebijakan proteksionis terhadap barang produksi dalam negeri dari ancaman membanjirnya barang-barang sejenis yang diimpor dari luar negeri. Tarif adalah hambatan perdagangan yang berupa penetapan pajak atas barang-barang impor atau barang-barang dagangan yang melintasi daerah pabean (custom area). Sementara itu, barang-barang yang masuk ke wilayah negara dikenakan bea masuk. Efek kebijakan ini terlihat langsung pada kenaikan harga barang. Dengan pengenaan bea masuk yang besar, pendapatan negara akan meningkat sekaligus membatasi permintaan konsumen terhadap produk impor dan mendorong konsumen menggunakan produk domestik.

§ Barang dibatasi")

Penggolongan Jenis Barang Ekspor (Peraturan Menteri Perdagangan Nomor: 13 Tahun 2012) § Barang dibatasi ekspornya adalah barang yang dibatasi eksportirnya, jenis dan/ atau jumlahnya yang diekspor. Barang yang dibatasi ekspornya ditetapkan berdasarkan: untuk melindungi keamanan, kesehatan, adanya perjanjian internasional, terbatasnya pasokan barang di dalam negeri. § Barang yang dilarang ekspornya adalah barang yang tidak boleh diekspor. Ada sanksi yang tegas, jika seseorang atau badan usaha mencoba untuk mengirim barang yang dilarang ekspornya. Sanksi adminitrasi dan/ atau sanksi lain diatur sesuai dengan ketentuan dalam peraturan perundangan-undangan yang berlaku. Kelompok barang yang dilarang ekspornya , diatur dalam Permendag Nomor 44 Tahun 2012 tentang barang dilarang ekspor § Barang Bebas ekspor adalah barang yang tidak termasuk dalam kelompok barang yang dibatasi ekspornya dan barang yang dilarang ekspor. Contoh : Furniture, Elektronika, Handy Craft, Makanan dan Minuman

, adalah organisasi kepabeanan dunia yang")

Beberapa Istilah dalam BTKI § World Customs Organitation (WCO), adalah organisasi kepabeanan dunia yang mengatur dan menerapkan perjanjian multilateral di bidang kepabeanan. § Harmonized Commodity Description and Coding System atau lebih dikenal dengan Harmonized System (HS) adalah standar international atas sistem penamaan dan penomoran yang digunakan untuk pengklarifikasian produk perdaganganb dan turunannya yang dikelola oleh WCO.

adalah sistem klarifikasi barang yang diterapkan secara seragam")

§ Asean Harmonized Tariff Nomenclature (AHTN) adalah sistem klarifikasi barang yang diterapkan secara seragam pada negara anggota ASEAN. pemberlakuan struktur klasifikasi AHTN berdasarkan protocol Governinng the implementation of the Asean Harmonized Nomenclature. § Indonesia National Single Windows (INSW) adalah sistem elektronik yang terintegrasi secara nasional, yang dapat di akses melalui jaringan internet (public-network), yang akan melakukan integrasi informasi berkaitan dengan proses penanganan dokumen kepabeanan dokumen lain yang terkait dengan ekspor-impor, yang menjamin keamanan data dan informasi serta memadukan alur danproses informasi antar sistem internal secara otomatis, yang meliputi sitem kepabeanan, perizinan, kepelabuhanan/kebandarudaraan, dan siutem lain yang terkait dengan proses pelayanan dan pengawasan kegiatan ekpor-impor. lihat di web. http: //www. insw. go. id

Perubahan § Sejak tanggal 1 Januari 2012, kode tarif yang digunakan untuk pengelompokan komoditi yang sebelumnya menggunakan kode HS pada BTBMI 2007 diubah sesuai dengan BTKI 2012 berdasarkan Peraturan Menteri Keuangan Nomor 213/PMK. 011/2011 mengenai penetapan sistem klasifikasi barang dan Pembebanan Tarif Bea Masuk atas barang Impor.

§ Perubahan yang terjadi dari BTBMI menjadi BTKI meliputi antara lain: Perubahan editorial, Perubahan catatan-catatan pada HS, Penambahan pos tariff baru, Penghapusan pos tariff, Penggabungan pos tariff, Pemecahan pos tarif.

§ merupakan review 5 tahunan sekali untuk mengantisipasi perkembangan teknologi dan trend perdagangan dunia, mengingat barang yang diperdagangkan selalu berubah sesuai perkembangan. Sehingga apabila diperlukan, maka akan direvisi terhadap klasifikasi barang dalam pos tarif (Harmonize System – HS). Demikian pula perubahan/revisi BTBMI ke BTKI sejalan dengan yang dilakukan oleh World Custom Organization (WCO) dan ASEAN Harmonized Tariff Nomenclature (AHTN).

§ Perubahan sistem klasifikasi barang yang dilakukan Indonesia sebagai respon terhadap adanya HS 2012 dan AHTN 2012 pada dasarnya tidak merubah pembebanan tarif bea masuk. Namun demikian tidak terhindarkan adanya penyesuaian tarif bea masuk. Penyesuaian tarif bea masuk tersebut dikarenakan hal-hal sebagai berikut: – Perubahan sistem klasifikasi – Evaluasi Peraturan Menteri Keuangan – Untuk menampung usulan penyesuaian tarif bea masuk yang bukan merupakan bagian dari perubahan sistem klasifikasi barang

Perubahan sistem klasifikasi meliputi § Penambahan pos tarif baru, terhadap pos tarif baru dalam HS 2012, tarif bea masuknya akan diusulkan oleh instansi pembina sektornya. § Pemecahan pos tarif, tarif bea masuk untuk pos tarif HS 2012 yang merupakan pemecahan dari HS 2007 akan mengikuti tarif bea masuk pos tarif induknya (HS 2007). § Penggabungan pos tarif, beberapa pos tarif HS 2012 yang merupakan penggabungan dari dua atau lebih pos tarif HS 2007 yang tingkat tarif bea masuknya berbeda, harus dipilih tingkat tarif yang akan berlaku apakah tarif yang terendah atau tertinggi sesuai kesepakatan dengan pembina sektor.

§ Pada tahun 2011, dalam rangka mengantisipasi dampak peningkatan")

Evaluasi Peraturan Menteri Keuangan (contoh) § Pada tahun 2011, dalam rangka mengantisipasi dampak peningkatan harga pangan dalam rangka meningkatkan daya saing industri tertentu, pemerintah telah menerbitkan Peraturan Menteri Keuangan sebagai berikut: § PMK No. 13/PMK. 011/2011 mengatur penetapan tarif bea masuk produk pangan dan bahan pangan, pupuk, serta bahan baku pakan ternak. Penurunan tarif dalam PMK ini hanya berlaku sampai dengan 31 Desember 2011 dan akan dievaluasi pelaksanaannya menjelang berakhir masa berlakunya. § PMK No. 80/PMK. 011/2011 mengatur penetapan tarif bea masuk produk-produk bahan baku dan barang modal industri tertentu, produk kapal tertentu, dan produk-produk bahan baku dan peralatan film tertentu. Penurunan tarif produk kapal dan produk barang modal industri tertentu sebanyak 25 pos tarif hanya berlaku sampai dengan 31 Desember 2011 dan akan dilakukan evaluasi dalam pelaksanaannya.

Untuk menampung usulan penyesuaian tarif bea masuk § Penyesuaian tarif bea masuk tersebut dibahas dalam Rapat Tim Tarif dengan melibatkan kementerian/lembaga pembina sektor industri terkait. Hasil pembahasan tersebut selanjutnya diusulkan kepada Menteri Keuangan untuk ditetapkan menjadi Peraturan Menteri Keuangan.

BTKI § Dengan telah diterbitkannya PMK 213 tahun 2011, Direktorat Jenderal Bea dan Cukai menerbitkan Buku Tarif Kepabeanan Indonesia 2012 (BTKI 2012). BTKI 2012 tidak hanya digunakan sebagai referensi besaran tarif bea masuk, namun juga digunakan sebagai buku referensi penomoran klasifikasi barang sehingga BTKI 2012 dapat digunakan untuk berbagai keperluan yang mencantumkan klasifikasi termasuk diantaranya sebagai referensi dalam penetapan bea keluar. Sebagai buku referensi, BTKI 2012 disusun dengan format yang tidak saja memuat struktur klasifikasi barang, namun juga dilengkapi dengan kolom Bea Masuk (BM), Bea Keluar (BK), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPn. BM), dan Keterangan.

§ suatu daftar penggolongan barang yang dibuat secara sistematis dengan")

HS Code (Harmonize Code) § suatu daftar penggolongan barang yang dibuat secara sistematis dengan tujuan mempermudah penarifan, transaksi perdagangan, pengangkutan dan statistik yang telah diperbaiki dari sistem klasifikasi sebelumnya. Saat ini pengklasifikasian barang di Indonesia didasarkan kepada Harmonized System dan dituangkan ke dalam suatu daftar tarif yang disebut Buku Tarif Bea Masuk Indonesia (BTBMI)/Buku Tarif Kepabeanan Indonesia (BTKI)

§ Harmonized Commodity Description and Coding System atau lebih dikenal dengan Harmonized System disusun pada tahun 1986 oleh sebuah Kelompok studi dari Customs Cooperation Council (sekarang dikenal dengan nama World Customs Organisation), dan disahkan pada konvensi HS yang ditandatangani oleh tujuh puluh Negara yang sebagian besar Negara Eropa, namun sekarang hampir semua Negara ikut meratifikasi, termasuk Indonesia yang mengesahkannya melalui Keppres no. 35 tahun 1993.

Tujuan daripada pembuatan HS § Memberikan keseragaman dalam penggolongan daftar barang yang sistematis § Memudahkan pengumpulan data dan analisis statistik perdagangan dunia § Memberikan sistem internasional yang resmi untuk pemberian kode, penjelasan dan penggolongan barang untuk tujuan perdagangan

Contoh HS Code

Keterangan § Kolom Pertama adalah kolom “Pos/Subpos” yang mencantumkan nomor pos/subpos/kode HS dengan ketentuan: – 4 (empat) dan 6 (enam) digit pertama berasal dari teks Harmonized System (HS); – 8 (delapan) digit pertama berasal dari teks AHTN; – 10 (sepuluh) digit merupakan sub pos nasional, kecuali : § Apabila 2 digit terakhirnya “ 00” (misalnya 0301. 11. 94. 00), berarti berasal dari teks AHTN; § Apabila 4 digit terakhirnya “ 00. 00” (misalnya 0301. 91. 00), berarti berasal dari teks WCO; – Kecuali Bab 98 yang seluruhnya merupakan pos tarif nasional.

§ Kolom Kedua mencantumkan “uraian barang” dalam bahasa Indonesia dengan ketentuan: – Uraian barang dalam 4 (empat) dan 6 (enam) digit pertama berasal dari teks Harmonized System (HS); – Uraian barang dalam 8 (delapan) digit pertama berasal dari teks AHTN; – Uraian barang dalam 10 (sepuluh) digit merupakan uraian pos tarif nasional, kecuali : § Apabila 2 digit terakhirnya “ 00” (misalnya 0301. 11. 94. 00), berarti berasal dari teks AHTN; § Apabila 4 digit terakhirnya “ 00. 00” (misalnya 0301. 91. 00), berarti berasal dari teks WCO; – Kecuali Bab 98 yang seluruhnya merupakan pos tarif nasional.

§ Kolom Ketiga mencantumkan “Description of Goods” dalam bahasa Inggris dengan ketentuan sebagaimana kolom kedua tersebut di atas. Jika terdapat perbedaan penafsiran antara uraian barang dalam kolom kedua dan kolom ketiga, maka berlaku ketentuan sebagai berikut : – Uraian barang dalam 4 (empat) dan 6 (enam) digit pertama merupakan uraian barang dari teks Harmonized System (HS) sehingga yang mengikat adalah uraian barang dalam bahasa Inggris di kolom ketiga (teks aslinya); – Uraian barang dalam 8 (delapan) digit pertama merupakan uraian barang dari teks AHTN sehingga yang mengikat adalah uraian barang dalam bahasa Inggris di kolom ketiga (teks aslinya); – Uraian barang dalam 10 (sepuluh) digit merupakan uraian pos tarif nasional sehingga yang mengikat adalah uraian dalam bahasa Indonesia di kolom kedua, kecuali : § Apabila 2 digit terakhirnya “ 00” (misalnya 0301. 11. 94. 00), merupakan uraian barang dari teks AHTN sehingga yang mengikat adalah uraian barang dalam bahasa Inggris di kolom ketiga (teks aslinya); § Apabila 4 digit terakhirnya “ 00. 00” (misalnya 0301. 91. 00), merupakan uraian barang dari teks Harmonized System (HS) sehingga yang mengikat adalah uraian barang dalam bahasa Inggris di kolom ketiga (teks aslinya); – Kecuali Bab 98 yang seluruhnya merupakan pos tarif nasional.

§ Kolom Keempat adalah kolom “Bea Masuk”mencantumkan pembebanan tarif bea masuk yang berlaku umum (Most Favoured Nations/MFN). Besaran tarif bea masuk pada kolom ini adalah dalam bentuk advalorum (presentase), kecuali disebutkan lain, misal dalam bentuk Rp/kg, Rp/ltr, atau Rp/mnt (Bea masuk spesifik).

§ Kolom Kelima adalah kolom “Bea Keluar “ mencantumkan pembebanan tarif bea keluar. Kolom ini hanya mencantumkan tanda satu asterisk *) yang menunjukkan bahwa klasifikasi barang dalam HS tersebut dikenakan bea keluar. Besarnya pembebanan tarif dan jenis barang yang dikenakan Bea Keluar diatur lebih lanjut dalam Peraturan Menteri Keuangan tersendiri. NO. 67/PMK. 011/2010 sebagaimana di ubah yang terakhir 128/PMK. 011/2011.

” yang mencantumkan pembebanan tarif PPN")

§ Kolom Keenam adalah kolom “PPN (Pajak Pertambahan Nilai)” yang mencantumkan pembebanan tarif PPN yang ditetapkan berdasarkan undang-Undang No. 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang NO. 42 tahun 2009.

” mencantumkan pembebanan")

§ Kolom Ketujuh adalah kolom “PPn. BM (Pajak Penjualan atas Barang Mewah)” mencantumkan pembebanan tarif PPn. BM yang ditetapkan berdasarkan PMK NO. 355/KMK. 03/2003 dan diubah terakhir menjadi PMK NO. 103/PMK. 03/2009. § Kolom Kedelapan adalah kolom “Keterangan” mencantumkan keterangan tambahan yang dianggap perlu dan ketentuan lain yang belum ditampung pada kolom-kolom sebelumnya.

pada kolom “PPN dan PPNBM” berarti pembebanan")

Keterangan § pencantuman tanda satu asterisk *) pada kolom “PPN dan PPNBM” berarti pembebanan tarif PPN dan PPn. BM berarti pengenaan PPN dan PPn. BM berlaku hanya terhadap sebagian jenis barang atau sebagian kelompok barang dalam pos tarif bersangkutan. § pencantuman tanda satu asterisk *) pada kolom “Bea Keluar” berarti pengenaan Bea Keluar berlaku hanya terhadap sebagian jenis barang atau semua barang dalam pos tarif bersangkutan, sesuai dengan peraturan perundangan yang berlaku atas pengenaan Bea Keluar.

pada kolom pembebanan tarif PPN atau PPn. BM dan")

§ pencantuman tanda strip (-) pada kolom pembebanan tarif PPN atau PPn. BM dan Bea Keluar berarti komoditi pada pos tarif bersangkutan tidak dikenakan pembebanan PPN atau PPn. BMdan Bea Keluar. § Untuk beberapa subpos AHTN (8 digit), tersedia Catatan Penjelasan Tambahan (Supplementary Explanatory Notes/SEN) yang merupakan pedoman dalam menginterpretasikan pengertian maupun istilah teknis barang yang tercantum dalam subpos AHTN tersebut. text yang mengikat secara hukum adalah text asli SEN dalam bahasa inggris.

Penyusunan Sistem Klasifikasi Barang dan Pembebanan Tarif Bea Masuk Atas Barang Impor § Klasifikasi barang adalah suatu daftar penggolongan barang yang dibuat secara sistematis dengan tujuan untuk mempermudah pentarifan transaksi perdagangan, pengangkutan, dan statistik. Berdasarkan pasal 14 ayat 2 Undang-undang Kepabenan Indonesia Nomor 10 tahun 1995 sebagaimana telah diubah dengan Undang-undang Nomor 17 Tahun 2006, penetapan klasifikasi barang diatur lebih lanjut oleh Menteri Keuangan. Pada saat ini sistem pengklasifikasian barang di Indonesia didasarkan pada Harmonized System yang dituangkan dalam bentuk suatu daftar tarif yang kita kenal dengan sebutan Buku Tarif Bea Masuk Indonesia.

§ Sistem klasifikasi dalam HS yang terdiri dari 6 digit tersebut dapat diperluas untuk mengadopsi subkategori tambahan oleh masing-masing negara penggunanya § Contoh : pada tanggal 1 Maret 1997 di Manila, negara-negara anggota ASEAN bersepakat untuk membuat Asean Harmonized Tarif Nomenclature(AHTN). AHTN ini dibuat dalam 8 digit yang merupakan pengembangan lebih lanjut dari 6 digit HS. AHTN pertama kali diberlakukan pada tahun 2002 dan Indonesia menerapkan AHTN dalam. BTBMI 2004 yang berlaku sejak tanggal 1 Januari 2004.

§ Sistem klasifikasi itu sendiri bersifat dinamis dan terus dilakukan perubahan untuk mengantisipasi baik perubahan pola perdagangan maupun perubahan lainnya. Secara berkala, WCO akan melakukan perbaikan terhadap sistem klasifikasinya tersebut. Sejak tahun 1996, WCO telah 5 kali menerbitkan HS yaitu HS 1988, HS 1996, HS 2002, HS 2007, dan HS 2012. Karena AHTN juga disusun berdasarkan pada HS, AHTN juga telah beberapa kali mengalami perubahan yaitu AHTN 2004 dan AHTN 2007

§ Berdasarkan amandemen HS 2007 WCO yang akan berlaku mulai 1 Januari 2012 (HS 2012), telah dilakukan penyusunan AHTN 2012 oleh AHTN Task Force. Dalam penyusunan AHTN tersebut, Indonesia telah mengusulkan berbagai produk untuk dimasukkan dalam AHTN antara lain batik, rotan, permen lunak, rumput laut, televisi, produk baja, mobil listrik, solar cell dan beberapa produk lainnya.

")

§ Perubahan-perubahan yang terjadi dalam HS 2012 dan AHTN dapat dikelompokkan menjadi 5 (lima) hal yaitu: – Penambahan pos tarif baru – Penghapusan pos tarif – Penggabungan pos tarif – Pemecahan pos tarif – Perubahan catatan bagian, catatan bab, dan catatan subpos

§ Perubahan-perubahan itu sendiri dilakukan dalam rangka mengadopsi atau mengantisipasi perubahan lingkungan global. Perubahanperubahan tersebut terdiri dari 5 (lima) kategori yaitu: – Permasalahan lingkungan dan sosial, antara lain yang berkaitan ketahanan pangan (food security) – Identifikasi produk kimia dan pestisida yang di awasi sesuai Rotterdam Convention dan bahan perusak ozon yang diawasi sesuai Montreal Protocol – Perubahan dalam pola perdagangan dunia – Penyesuaian dengan perkembangan teknologi – Perubahan editorial berbagai pos dan atau catatan HS dalam rangka konsistensi dan penyempurnaan

§ Indonesia sendiri telah meratifikasi konvensi HS dengan Keppres Nomor 35 tahun 1993. Berdasarkan keputusan Presiden tersebut, Indonesia telah menjadi Contracting Party dari “International Convention on the Harmonized Commodity Description and Coding Sistem”. Sesuai dengan Keputusan Menteri Keuangan Nomor 81/KMK. 05/1994 tanggal 16 Maret 1994 ditetapkan bahwa terhitung sejak 1 April 1994, struktur klasifikasi barang dalam Buku Tarif Bea Masuk Indonesia (BTBMI) mengacu kepada sistem klasifikasi dari HS Convention. Sebagai contracting party WCO dan anggota ASEAN, Indonesia juga telah menyusun Buku Tarif Bea Masuk 2012 berdasarkan amandemen HS 2007 (HS 2012) oleh WCO dan revisi AHTN 2007 (AHTN 2012).

§ Dengan merujuk kepada PMK 213 tahun 2011, Direktorat Jenderal Bea dan Cukai akan menerbitkan Buku Tarif Kepabeanan Indonesia tahun 2012 (BTKI 2012). BTKI 2012 selanjutnya akan menjadi pengganti dari Buku Tarif Bea Masuk Indonesia 2007 (BTBMI 2007). Perubahan nama dari BTBMI menjadi BTKI disebabkan BTKI 2012 akan memasukkan unsur bea keluar. Perubahan ini dalam rangka memenuhi amanat Pasal 1 butir 21 Undang-Undang Nomor 17 Tahun 2006 tentang Kepabeanan yang menyebutkan “Tarif adalah klasifikasi barang dan pembebanan bea masuk atau bea keluar”. Fungsi dari BTKI 2012 adalah sebagai referensi praktis sistem klasifikasi barang nasional yang akan digunakan dalam pelayanan kepabeanan di Indonesia.

Pertimbangan Penyusunan § Adapun pertimbangan penyusunan pos tarif nasional adalah sebagai berikut: – Untuk kepentingan pengenaan tarif bea masuk. – Untuk kepentingan pengenaan tarif bea keluar. – Dalam rangka pengawasan terhadap barang impor atau ekspor (larangan dan pembatasan). – Untuk pengumpulan data statistik.

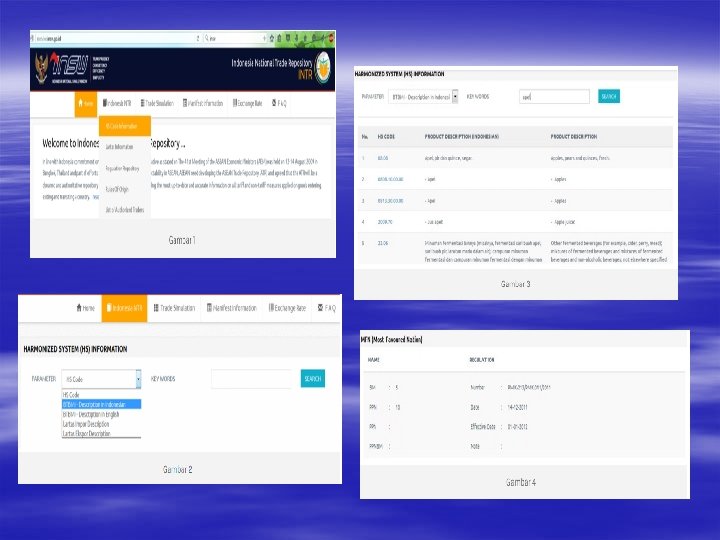

§ untuk cek HS code dengan website yaitu dengan mengunjungi website INSW (Indonesia National Single Window) di http: //eservice. insw. go. id/. – Masuk ke page INSW – Klik INDONESIA NTR –> HS CODE INFORMATION –> Klik di bagian parameter pilih BTBMI – Description in Indonesian –> Masukkan kata pada Key words dalam Bahasa Indonesia, contoh APEL (Gambar 3). Akan muncul berbagai macam jenis HS code dengan content apel. – Contoh : Apel kering

110e626942ea5988c6c53981b760e80f.ppt