ПБУ 18 (без проводок).ppt

- Количество слайдов: 7

ПБУ 18/02 Презентацию подготовила Безверхая Ирина ДНФМ-401

Основная задача бухгалтера рассчитать налог на прибыль по данным бухучета, а затем скорректировать его, дабы получить ту сумму, которую надо заплатить в бюджет. В Положении она называется – текущий налог на прибыль. Именно ее указывают в Отчете о прибылях и убытках по строке 150. Не применяют ПБУ 18/02: Ø кредитные учреждения; Ø бюджетные учреждения; Ø субъекты малого предпринимательства (см. Федеральный закон от 24 июля 2007 г. N 209 -ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"); Ø некоммерческие организации. Сделать все это придется в несколько этапов

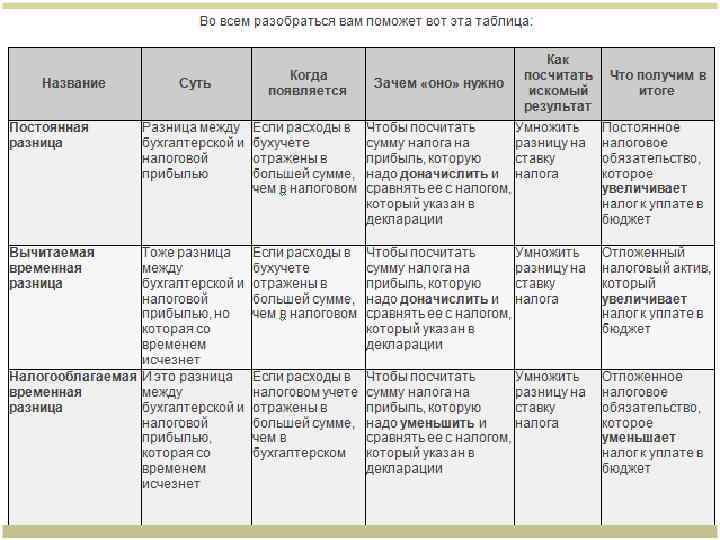

Этап 1 «Немудреный» Как известно, многие затраты отражают в бухучете полностью, а при расчете налога на прибыль учитывают в пределах норм. В первую очередь это представительские, командировочные и рекламные расходы. В результате в бухучете формируется заниженная прибыль. Соответственно будет и занижен налог с нее. Разницу между прибылью в бухгалтерском и налоговом учете называют «постоянной» . Какие бы операции фирма не проводила, эта разница никуда не исчезнет. Чтобы добиться того, чего хочет Минфин, то есть отразить в учете тот налог, который надо заплатить, его сумму придется доначислить. Сделать это просто. Умножьте постоянную разницу на сумму налога. Вот и искомый результат. Кстати, доначисленный налог называют «постоянное налоговое обязательство» . Постоянно оно потому, что фирме придется заплатить его в бюджет при любых «раскладах» . С первым этапом разобрались. Перейдем ко второму.

Этап 2 «Посложнее» Иногда бухгалтерская прибыль может быть больше или меньше налоговой, но со временем они сравняются. Например, вы начисляете амортизацию по основным средствам в бухгалтерском и налоговом учете по-разному. Получается и разная прибыль. В конечном счете на затраты будет списана одна и та же сумма (она равна первоначальной стоимости основного средства). Поэтому прибыль и там будет одинакова, вот только произойдет это через несколько лет. В итоге возникают временные разницы (почему «временные» ясно – рано или поздно они исчезнут). Таких разниц бывает две. Первая появляется, когда в бухучете прибыль меньше, чем в налоговом. Ее называют «вычитаемой» . Соответственно меньше будет и сумма налога. В этой ситуации налог придется доначислить. Если полученную разницу умножить на ставку налога, вы получите «отложенный налоговый актив» . Это как раз и будет сумма доначисления. Почему «отложенный» ? Потому, что рано или поздно сумму этого налога придется начислить не только в налоговом, но и в бухгалтерском учете. Но это произойдет лишь со временем. Почему «актив» ? Ведь казалось бы, это долг фирмы по налогу, а долг активом быть не может. Вот это объяснить нельзя, это можно только запомнить.

Возможна обратная ситуация. Когда в бухучете прибыль больше, чем в налоговом. Возникшую разницу называют «налогооблагаемой» . В этом случае налог нужно не доначислить, а уменьшить. Рассчитать сумму уменьшения тоже несложно. Для этого полученную разницу умножают на ставку налога. В результате мы получаем «отложенное налоговое обязательство» . Отложено оно по тем же причинам, которые изложены выше. Почему эта сумма называется «обязательством» объяснить сложно. Но все это и не важно. Дело не в названии, а в сути.

Этап 3 «Заключительный» Перейдем к самому интересному. Расчету «текущего налога на прибыль» , ради которого все и затевалось. Чтобы посчитать текущий налог достаточно знать сумму, на которую его надо увеличить и уменьшить. Сделать это не сложно. Возьмите бухгалтерскую прибыль и умножьте ее на ставку налога. Затем доначислите налог (то есть увеличьте его сумму на постоянное налоговое обязательство и отложенный актив, разумеется, тоже налоговый). После этих нехитрых манипуляций уменьшите полученную сумму на «отложенное налоговое обязательство» . Вот, пожалуй, и все.

ПБУ 18 (без проводок).ppt