през по эконометрике тема 3.pptx

- Количество слайдов: 46

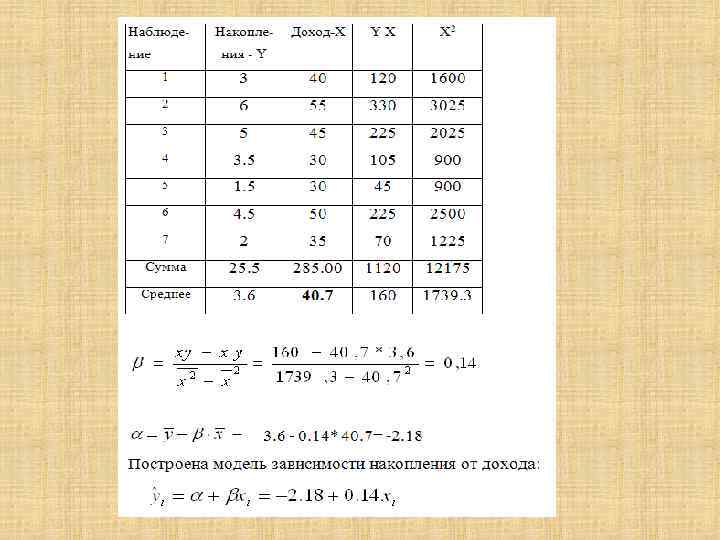

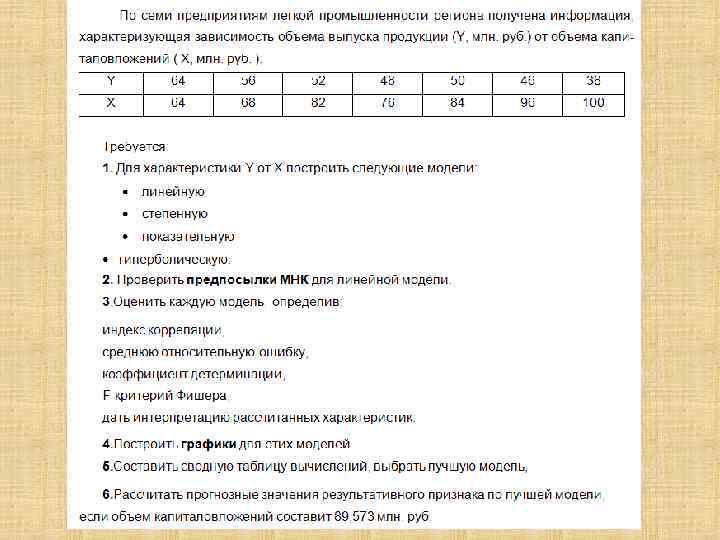

Парная регрессия Регрессия – зависимость среднего значения какой-либо случайной величины от некоторой другой величины или нескольких величин. Уравнение, связывающее эти величины, называется уравнением регрессии. Регрессионная модель стоимости квартиры У= 45, 8 + 1, 6 х1 + 7, 6 х2 - 4, 9 х3 – 3, 9 х4

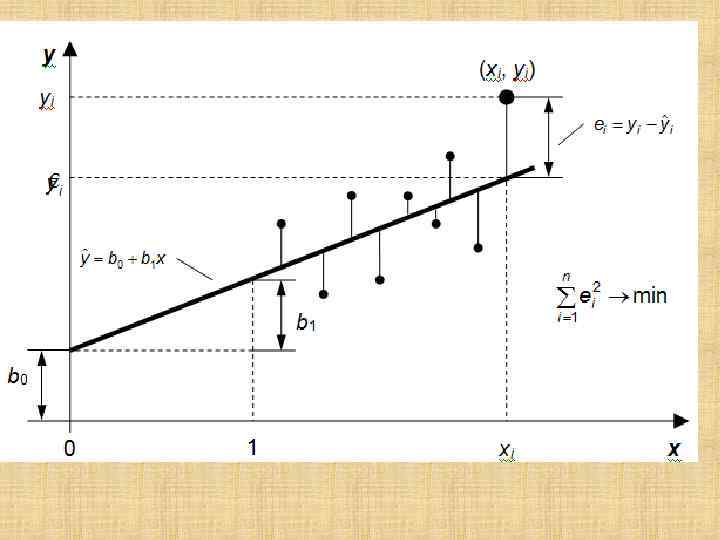

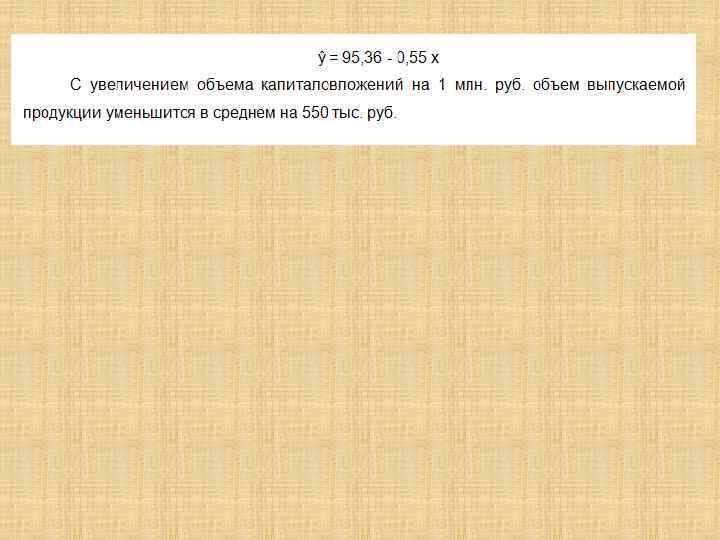

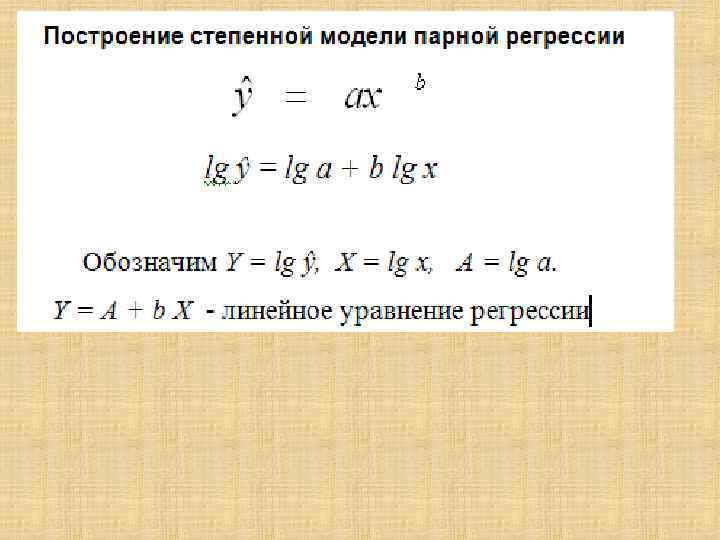

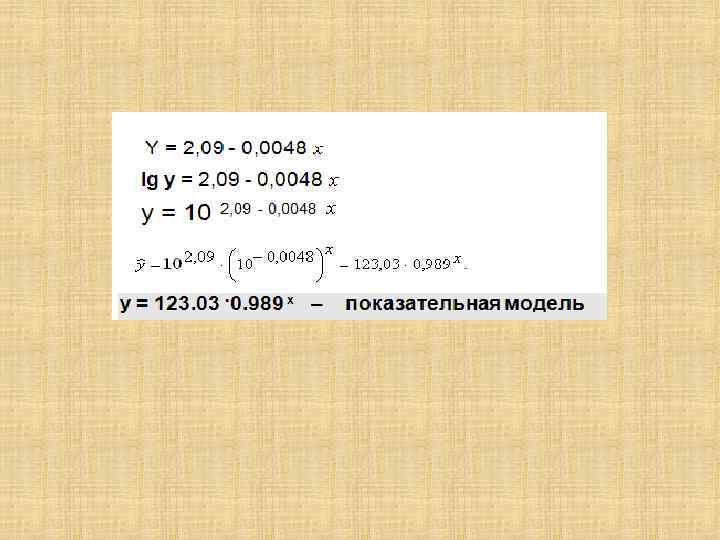

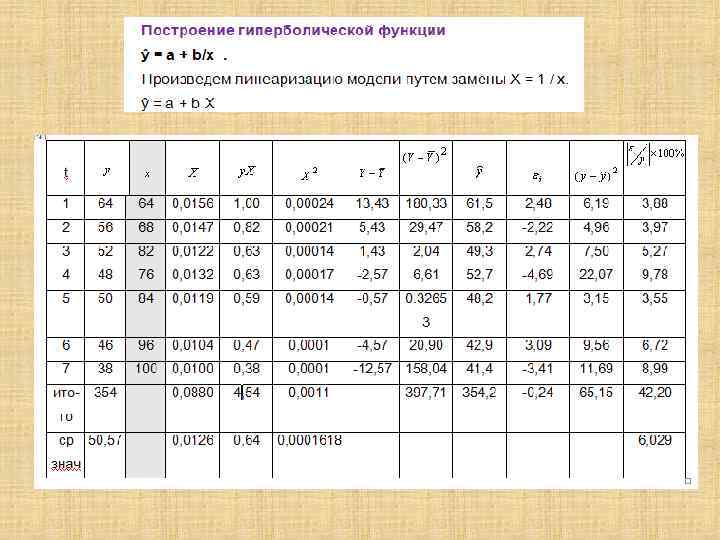

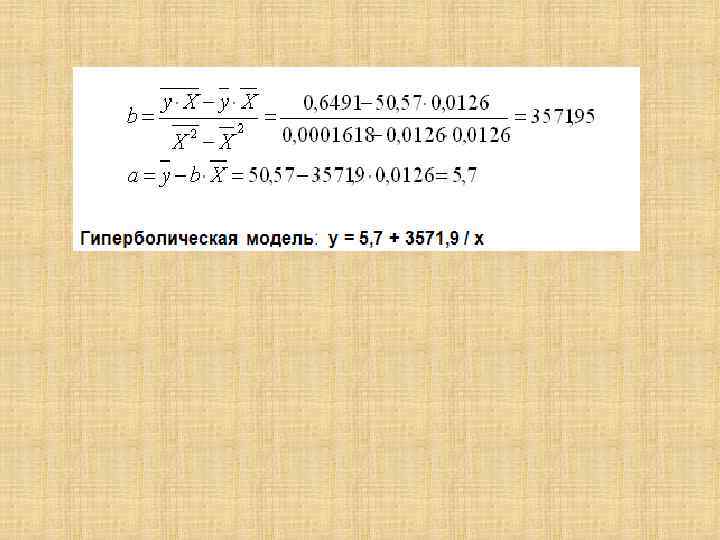

Линейная парная регрессия

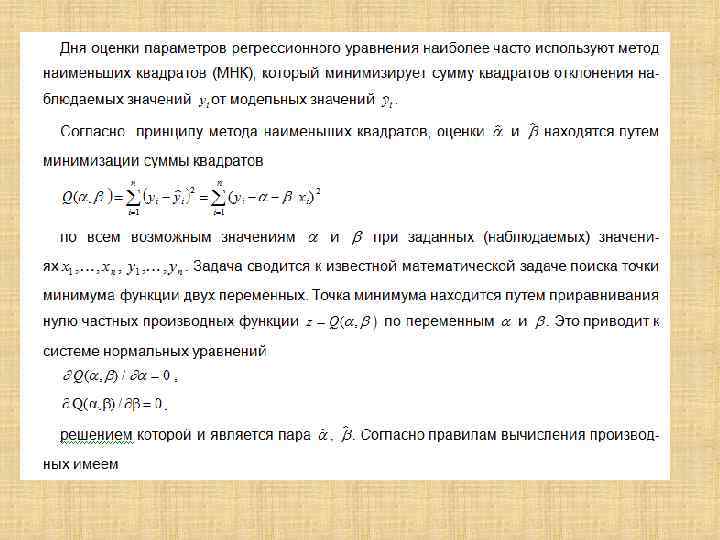

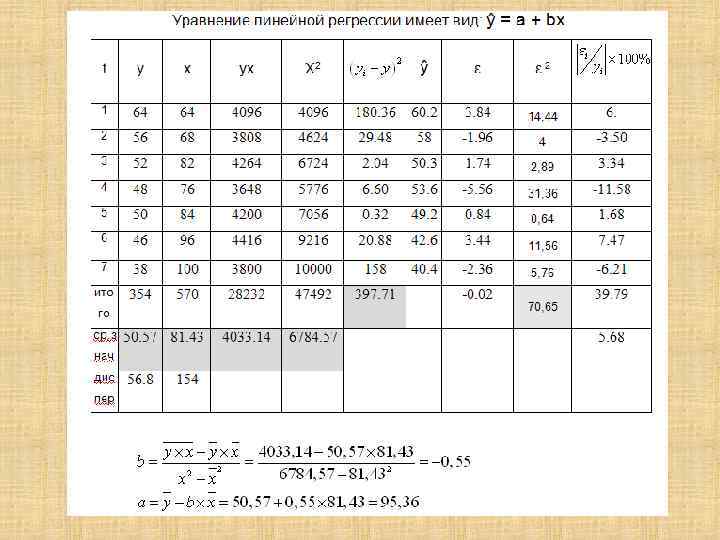

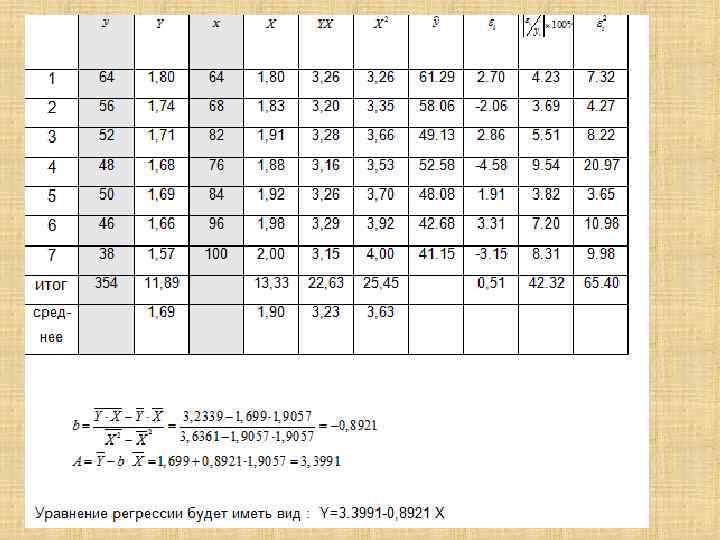

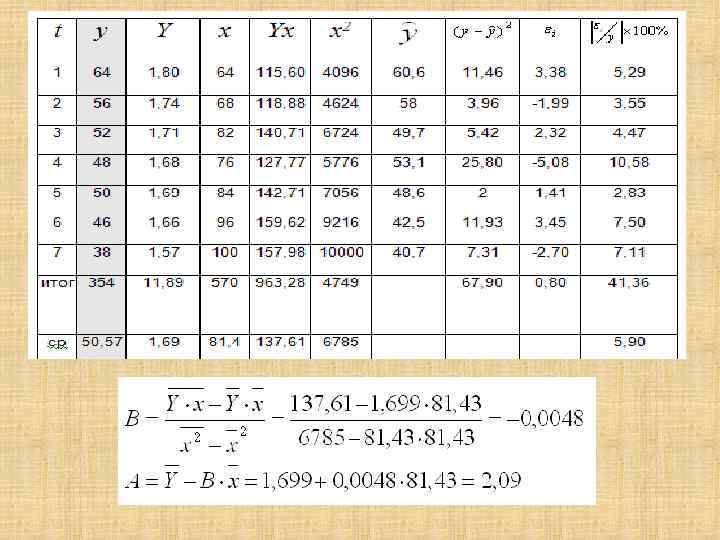

Оценка параметров регрессионного уравнения

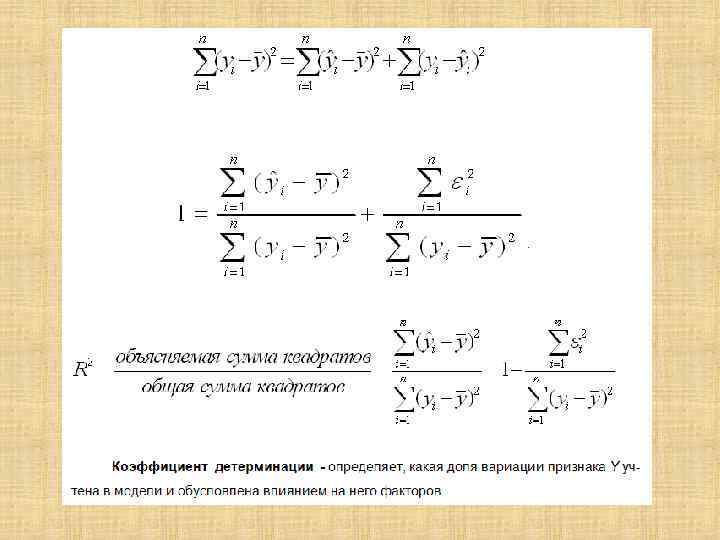

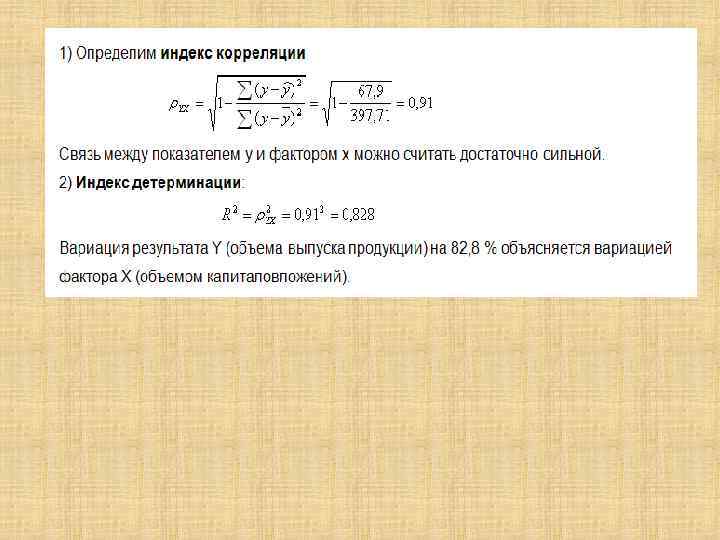

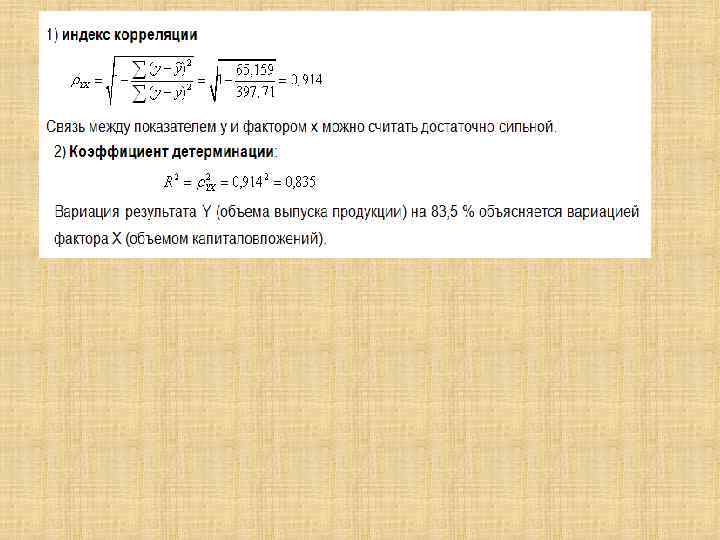

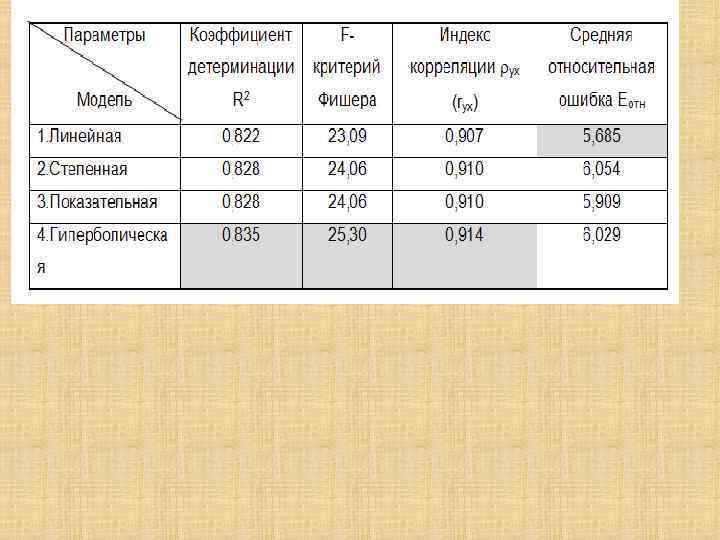

Оценка качества модели парной регрессии

Для однофакторной модели:")

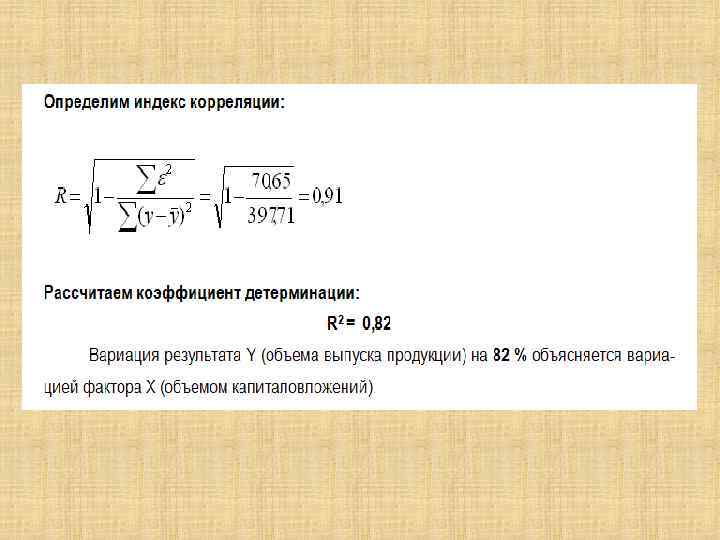

Коэффициент множественной корреляции (индекс корреляции) Для однофакторной модели:

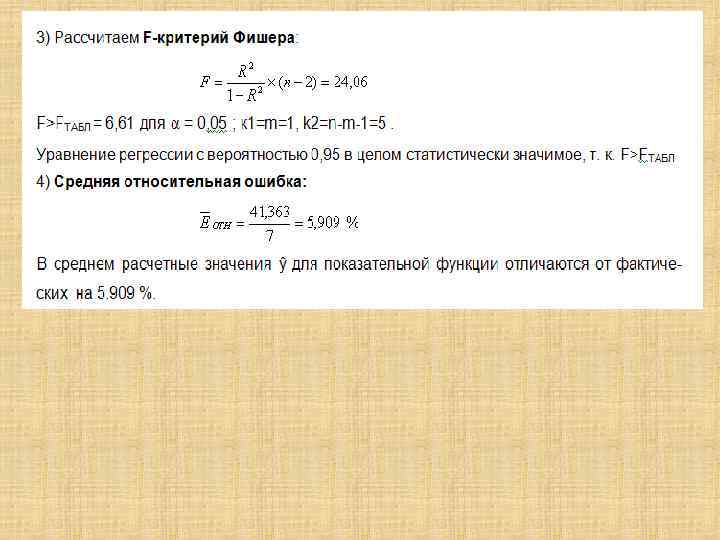

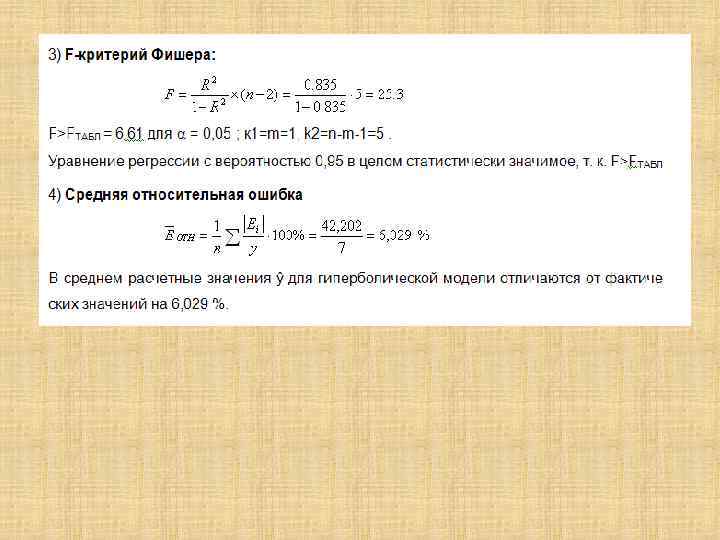

значение критерия Фишера")

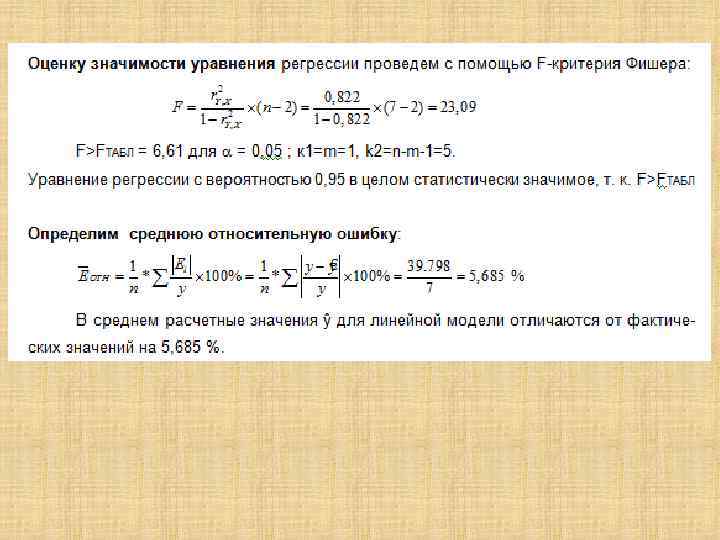

Оценка значимости модели парной регрессии Расчетное значение критерия Фишера: Критическое (табличное) значение критерия Фишера определяется по таблице с учетом: 1= k , 2 = (n - k - 1) – число степеней свободы α – уровень значимости Если F расч. > F табл. – модель значима

Анализ статистической значимости параметров модели парной регрессии

Проверка выполнения предпосылок МНК 1. условие равенства нулю математического ожидания остатков 2. нормальное распределение остатков 3. гомоскедастичность остатков 4. независимость остатков (отсутствие автокорреляции)

1. Условие равенства нулю математического ожидания остатков

2. Нормальное распределение остатков

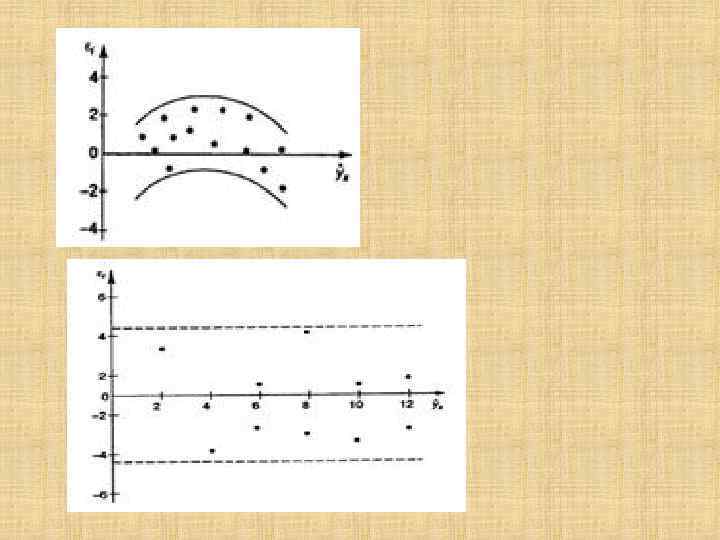

3. Гомоскедастичность остатков -дисперсия каждого отклонения одинакова для всех значений x. Если это условие не соблюдается, то имеет место гетероскедастичность.

Метод Голдфельда — Квандта

")

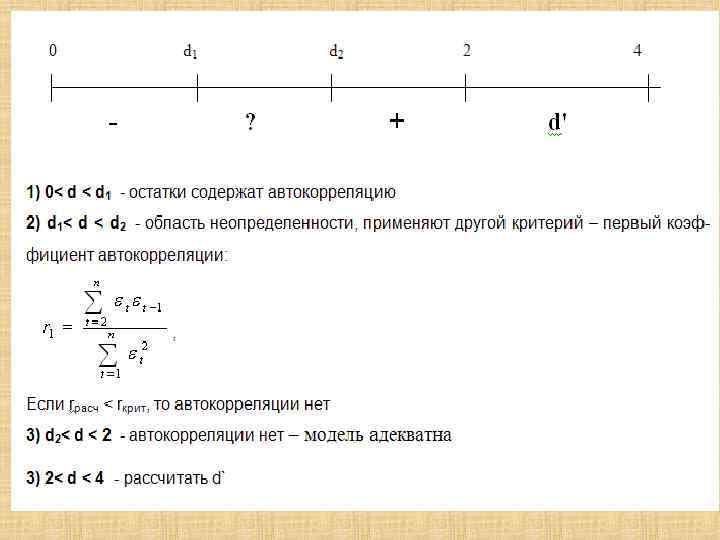

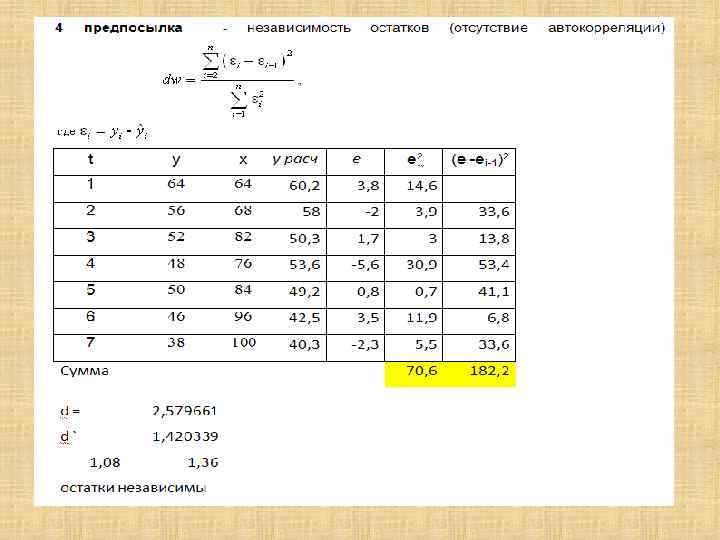

4. Отсутствие автокорреляции остатков (независимость остатков)

5. Оценка точности

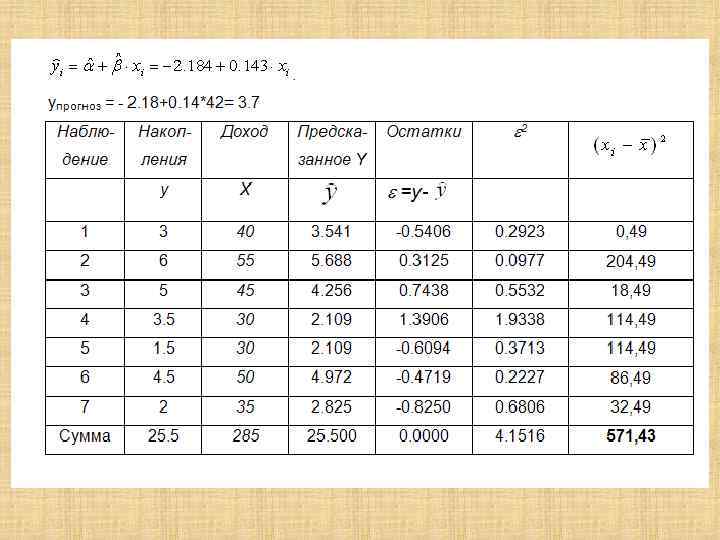

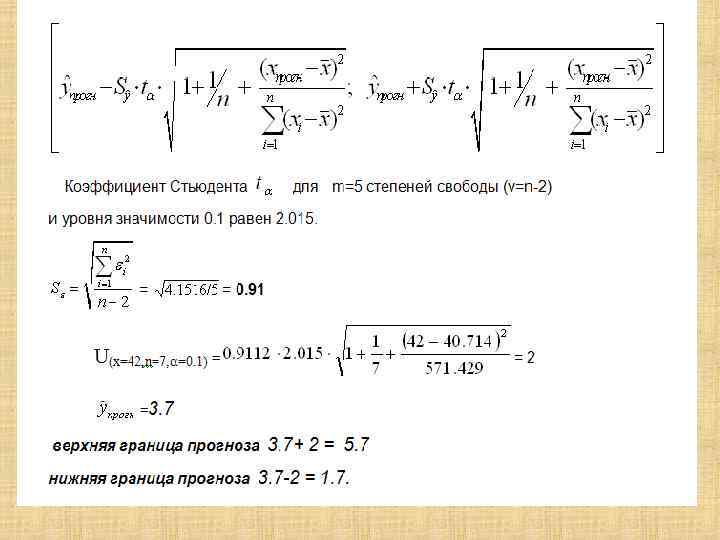

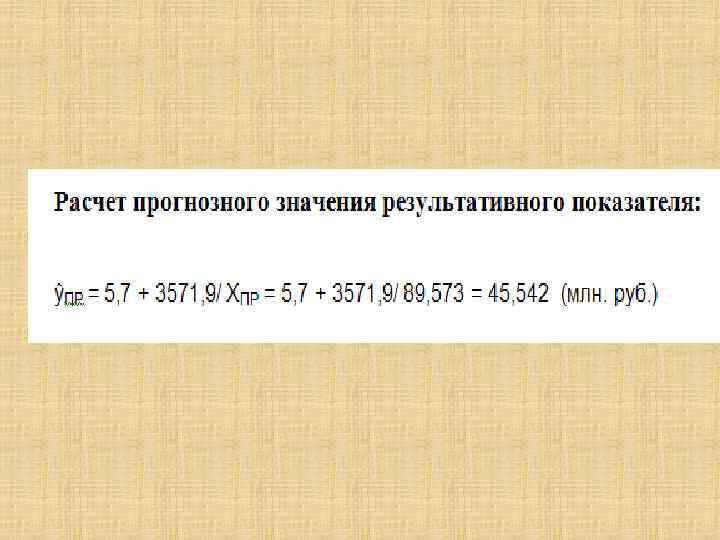

Прогнозирование с применением уравнения регрессии

Проверка гомоскедастичности остатков

през по эконометрике тема 3.pptx