ПАО «М. Видео»

ПАО «М. Видео»

Содержание Информация о компании Благотворительность Предлагаемые товары Конкуренты Анализ финансовой отчетности ПАО «М. Видео» • Выводы и результаты анализа • • •

Содержание Информация о компании Благотворительность Предлагаемые товары Конкуренты Анализ финансовой отчетности ПАО «М. Видео» • Выводы и результаты анализа • • •

О компании «М. Видео» – лидер среди розничных сетей по продаже электроники и бытовой техники в России и одна из крупнейших европейских компаний в этом сегменте. Сеть «М. Видео» основана в марте 1993 года. На весну 2016 года более 379 магазинов сети работают в 161 городе России. Девиз компании «Нам не все равно» .

О компании «М. Видео» – лидер среди розничных сетей по продаже электроники и бытовой техники в России и одна из крупнейших европейских компаний в этом сегменте. Сеть «М. Видео» основана в марте 1993 года. На весну 2016 года более 379 магазинов сети работают в 161 городе России. Девиз компании «Нам не все равно» .

Торговая площадь магазинов «М. Видео» составляет 649 тыс. м кв. , общая площадь – 872 тыс. м кв. Магазины «М. видео» имеют единый формат и специальную концепцию дизайна. Покупателям предоставляется удобная для навигации торговая площадь размером приблизительно 2000 кв. м, на которой также расположена информация о продаваемых товарах и новых тенденциях.

Торговая площадь магазинов «М. Видео» составляет 649 тыс. м кв. , общая площадь – 872 тыс. м кв. Магазины «М. видео» имеют единый формат и специальную концепцию дизайна. Покупателям предоставляется удобная для навигации торговая площадь размером приблизительно 2000 кв. м, на которой также расположена информация о продаваемых товарах и новых тенденциях.

В ноябре 2007 года ПАО «Компания «М. видео» стала первой российской компанией в секторе розничной торговли электроникой, чьи акции обращаются на фондовом рынке. В настоящее время торговля акциями компании идет на крупнейшей российской биржевой площадке – Московской Бирже (тикер: MVID).

В ноябре 2007 года ПАО «Компания «М. видео» стала первой российской компанией в секторе розничной торговли электроникой, чьи акции обращаются на фондовом рынке. В настоящее время торговля акциями компании идет на крупнейшей российской биржевой площадке – Московской Бирже (тикер: MVID).

Благотворительность Компания также занимается благотворительностью. Фонд «Красивые дети в красивом мире» создан в 2013 году и реализует две благотворительные программы «Красивые дети» и «Красивый мир» .

Благотворительность Компания также занимается благотворительностью. Фонд «Красивые дети в красивом мире» создан в 2013 году и реализует две благотворительные программы «Красивые дети» и «Красивый мир» .

Программа «Красивые дети» Задачи программы: • Финансирование лечения детей, страдающих челюстнолицевыми патологиями. • Приобретение медицинского оборудования для клиник, оказывающих помощь детям с челюстно-лицевой патологией.

Программа «Красивые дети» Задачи программы: • Финансирование лечения детей, страдающих челюстнолицевыми патологиями. • Приобретение медицинского оборудования для клиник, оказывающих помощь детям с челюстно-лицевой патологией.

Благотворительная программа «Красивый мир» Задачи программы: • Поддержка особо охраняемых природных территорий во всех аспектах их деятельности. • Содействие экологическому просвещению населения и формированию общественной поддержки особо охраняемым природным территориям.

Благотворительная программа «Красивый мир» Задачи программы: • Поддержка особо охраняемых природных территорий во всех аспектах их деятельности. • Содействие экологическому просвещению населения и формированию общественной поддержки особо охраняемым природным территориям.

Предлагаемые товары «М. видео» предлагает своим покупателям порядка 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров и товаров для развлечения, а также аксессуаров.

Предлагаемые товары «М. видео» предлагает своим покупателям порядка 20 000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиа товаров и товаров для развлечения, а также аксессуаров.

Конкуренты Главными конкурентами «М. Видео» являются «Эльдорадо» , «Domo» и «Media. Markt»

Конкуренты Главными конкурентами «М. Видео» являются «Эльдорадо» , «Domo» и «Media. Markt»

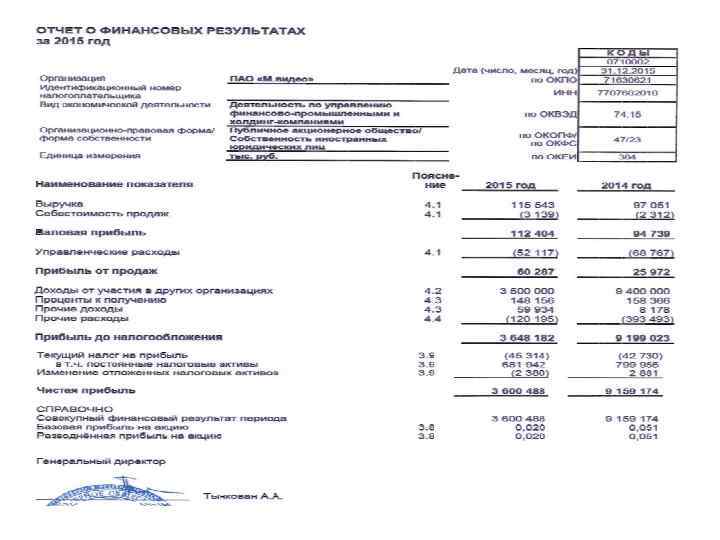

Анализ финансовой отчетности

Анализ финансовой отчетности

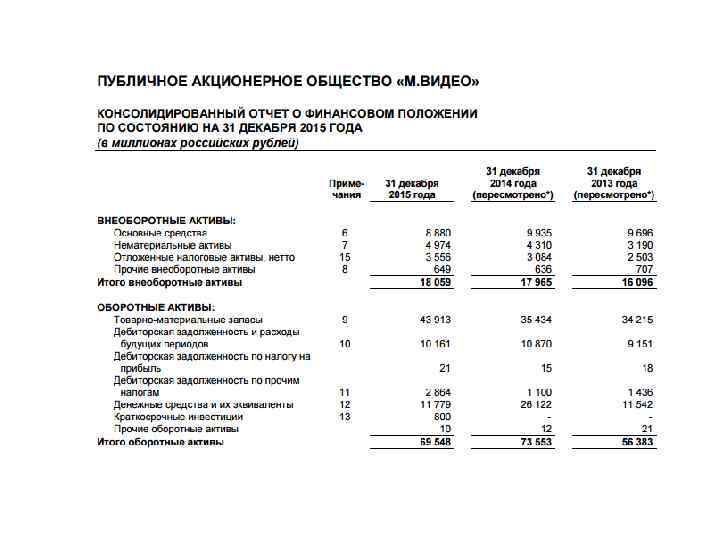

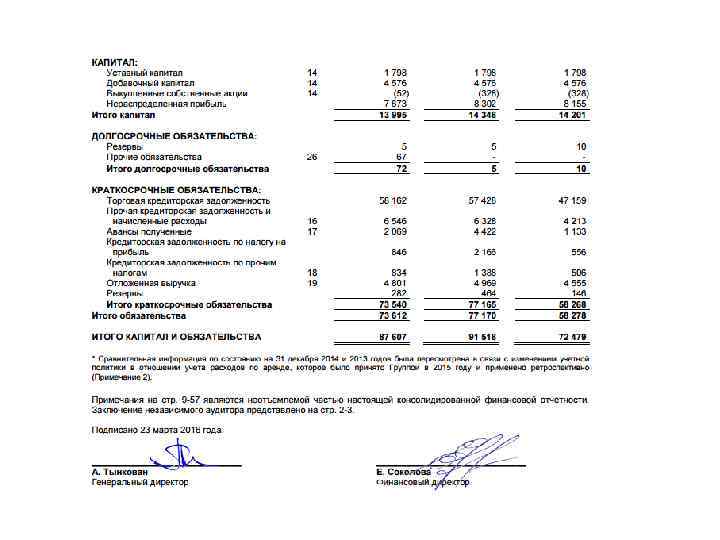

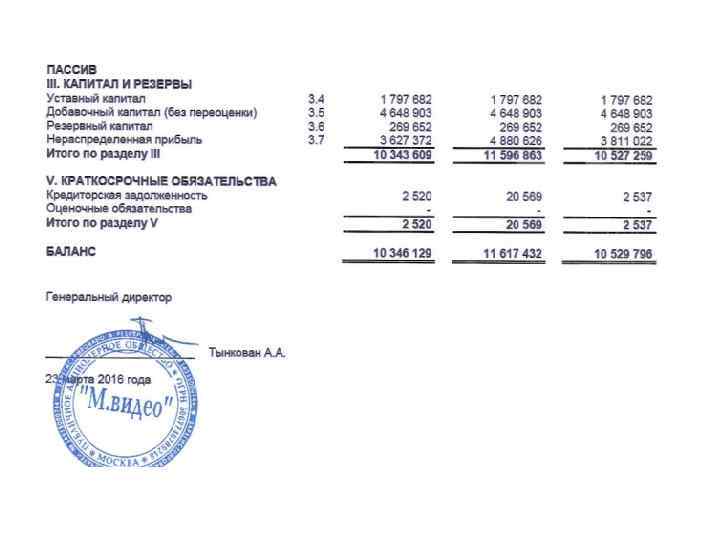

. Результаты проведения горизонтального анализа бухгалтерского баланса за 2015 год. в тыс. руб. Актив 2014 2015 Отклонение Темп роста, % 9943 7926 -2017 79, 71 5098647 5223647 125000 102, 45 4881 10171 5290 208, 38 5116375 5242245 125870 102, 46 217 1214 997 559, 45 4928075 3665689 -1262386 74, 38 20676 1966 -18710 9, 51 1 15 14 1500, 00 6501057 5103884 -1397173 78, 51 11617432 10346129 -1271303 89, 06 1797682 0 100, 00 4648903 0 100, 00 269652 0 100, 00 4880626 3627372 -1253254 74, 32 11596863 10343609 -1253254 89, 19 20569 2520 -18049 12, 25 20569 11617432 2520 10346129 -18049 -1271303 12, 25 89, 06 I. Внеоборотные активы Нематериальные активы Финансовые вложения Прочие внеоборотные активы Итого по разделу I II. Оборотные активы НДС по приобретенным ценностям Дебиторская задолженность Денежные средства Прочие оборотные активы Итого по разделу II Баланс Пассив III Капитал и резервы Уставной капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (убыток) Итого по разделу III V. Краткосрочные обязательства Кредиторская задолженность Итого по разделу V Баланс

. Результаты проведения горизонтального анализа бухгалтерского баланса за 2015 год. в тыс. руб. Актив 2014 2015 Отклонение Темп роста, % 9943 7926 -2017 79, 71 5098647 5223647 125000 102, 45 4881 10171 5290 208, 38 5116375 5242245 125870 102, 46 217 1214 997 559, 45 4928075 3665689 -1262386 74, 38 20676 1966 -18710 9, 51 1 15 14 1500, 00 6501057 5103884 -1397173 78, 51 11617432 10346129 -1271303 89, 06 1797682 0 100, 00 4648903 0 100, 00 269652 0 100, 00 4880626 3627372 -1253254 74, 32 11596863 10343609 -1253254 89, 19 20569 2520 -18049 12, 25 20569 11617432 2520 10346129 -18049 -1271303 12, 25 89, 06 I. Внеоборотные активы Нематериальные активы Финансовые вложения Прочие внеоборотные активы Итого по разделу I II. Оборотные активы НДС по приобретенным ценностям Дебиторская задолженность Денежные средства Прочие оборотные активы Итого по разделу II Баланс Пассив III Капитал и резервы Уставной капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (убыток) Итого по разделу III V. Краткосрочные обязательства Кредиторская задолженность Итого по разделу V Баланс

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными - темпами роста (снижения). Обычно рассматриваются базисные темпы роста за несколько периодов. Темп прироста = значение статьи 2015 г. / значение статьи 2014 г. * 100% Из полученных данных следует, что за последний год валюта баланса снизилась на 1271303 тыс. руб. или на 10, 94%. Величина внеоборотных активов увеличилась на 125870 тыс. руб. или на 2, 46%, это произошло в результате увеличения суммы финансовых вложений на 2, 45 %. Оборотные активы уменьшились на 139773 тыс. руб. или на 21, 49% в связи с уменьшением дебиторской задолженности на 25, 62% и денежных средств- на 90, 49%. В пассиве баланса произошли следующие изменения: снижение стоимости капитала и резервов на 1253254 тыс. руб. или на 10, 81%; Положительными аспектами в деятельности предприятия являются: рост внеоборотных активов. Негативные моменты в работе общества: увеличение общего объема дебиторской задолженности на 1262386 и нераспределенной прибыли на 1253254 тыс. руб.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными - темпами роста (снижения). Обычно рассматриваются базисные темпы роста за несколько периодов. Темп прироста = значение статьи 2015 г. / значение статьи 2014 г. * 100% Из полученных данных следует, что за последний год валюта баланса снизилась на 1271303 тыс. руб. или на 10, 94%. Величина внеоборотных активов увеличилась на 125870 тыс. руб. или на 2, 46%, это произошло в результате увеличения суммы финансовых вложений на 2, 45 %. Оборотные активы уменьшились на 139773 тыс. руб. или на 21, 49% в связи с уменьшением дебиторской задолженности на 25, 62% и денежных средств- на 90, 49%. В пассиве баланса произошли следующие изменения: снижение стоимости капитала и резервов на 1253254 тыс. руб. или на 10, 81%; Положительными аспектами в деятельности предприятия являются: рост внеоборотных активов. Негативные моменты в работе общества: увеличение общего объема дебиторской задолженности на 1262386 и нераспределенной прибыли на 1253254 тыс. руб.

Анализ платёжеспособности Показатели А на нач. 2015 на конец 2015 1 2 1. Запасы и затраты 2. Средства в расчетах 3. Денежные средства и ценные бумаги 4. Итого оборотные активы (1+2+3) 5. Долгосрочные кредиты и займы 3=2 -1 0 0 3665689 -1262386 1966 3667655 -18710 -1281096 0 4928075 Отклонение 20676 4948751 0 0 0 6. Краткосрочные обязательства 20569 2520 -18049 7. Итого внешние обязательства (5+6) 20569 2520 -18049 4928182 3665135 -1263047 8. Превышение оборотных активов над внешними обязательствами Данные таблицы свидетельствуют о том, что предприятие платежеспособно, так как оборотные активы превышают внешние обязательства на начало года на 4928182 тыс. руб. , а на конец года на 3665135 тыс. руб.

Анализ платёжеспособности Показатели А на нач. 2015 на конец 2015 1 2 1. Запасы и затраты 2. Средства в расчетах 3. Денежные средства и ценные бумаги 4. Итого оборотные активы (1+2+3) 5. Долгосрочные кредиты и займы 3=2 -1 0 0 3665689 -1262386 1966 3667655 -18710 -1281096 0 4928075 Отклонение 20676 4948751 0 0 0 6. Краткосрочные обязательства 20569 2520 -18049 7. Итого внешние обязательства (5+6) 20569 2520 -18049 4928182 3665135 -1263047 8. Превышение оборотных активов над внешними обязательствами Данные таблицы свидетельствуют о том, что предприятие платежеспособно, так как оборотные активы превышают внешние обязательства на начало года на 4928182 тыс. руб. , а на конец года на 3665135 тыс. руб.

Анализ коэффициентов ликвидности ОАО "М. Видео" Показатель Формула Значение НОРМАТИВ 2013 2014 2015 К текущей ликвидности ОА / КО 2134, 89 316, 06 2025, 35 1, 0 - 2, 0 К абсолютной ликвидности ДС / КО 8, 58 1, 01 0, 78 0, 2 -0, 7 Как видно из таблицы 4. 1 на анализируемом предприятии коэффициент текущей ликвидности как за 2011, так и за 2012 гг. Существенно превышает норму. Наибольшее значение наблюдает в 2013 году потому что было очень большое уменьшение краткосрочных обязательств. Коэффициент абсолютной ликвидности ОАО «М. Видео» за три анализируемых года находится в пределах нормы. Следовательно, можно сделать вывод о том, что данное предприятие было в состоянии в любой момент рассматриваемого периода погасить требуемую норму краткосрочной задолженности в необходимые сроки в случае ее возникновения.

Анализ коэффициентов ликвидности ОАО "М. Видео" Показатель Формула Значение НОРМАТИВ 2013 2014 2015 К текущей ликвидности ОА / КО 2134, 89 316, 06 2025, 35 1, 0 - 2, 0 К абсолютной ликвидности ДС / КО 8, 58 1, 01 0, 78 0, 2 -0, 7 Как видно из таблицы 4. 1 на анализируемом предприятии коэффициент текущей ликвидности как за 2011, так и за 2012 гг. Существенно превышает норму. Наибольшее значение наблюдает в 2013 году потому что было очень большое уменьшение краткосрочных обязательств. Коэффициент абсолютной ликвидности ОАО «М. Видео» за три анализируемых года находится в пределах нормы. Следовательно, можно сделать вывод о том, что данное предприятие было в состоянии в любой момент рассматриваемого периода погасить требуемую норму краткосрочной задолженности в необходимые сроки в случае ее возникновения.