Отпускные.pptx

- Количество слайдов: 19

Отпускные

Отпуск — временное освобождение от работы в будние дни на определённый период времени, для отдыха и иных социальных целей с сохранением прежней работы.

оплачиваемый отпуск 2. Ежегодный дополнительный оплачиваемый отпуск (в т.")

Виды отпусков: 1. Ежегодный (основной) оплачиваемый отпуск 2. Ежегодный дополнительный оплачиваемый отпуск (в т. ч. учебный) 3. Отпуск без сохранения заработной платы 4. Отпуск по беременности и родам 5. Отпуск по уходу за ребенком

оплачиваемый отпуск предоставляется каждый год работы в организации (в первый год работы")

Ежегодный (основной) оплачиваемый отпуск предоставляется каждый год работы в организации (в первый год работы - по истечении 6 месяцев) на 28 календарных дней.

, -работникам образовательных учреждений (42 дня и 56")

Удлиненный основной отпуск, предоставляется: -инвалидам (30 дней), -работникам образовательных учреждений (42 дня и 56 дней, в зависимости от статуса образовательного учреждения), -работникам в возрасте до 18 лет (31 дней) , -гражданским и муниципальным служащим (30 дней), -спасателям (в зависимости от стажа работы -30, 40 дней), -сотрудникам судьей и прокуратуры (от30 до 48 дней), -докторам и кандидатам наук (48 и 36 дней), -работникам, занятым в сфере производства химического оружия (49, 56 дней, в зависимости от места нахождения предприятия) и -некоторым другим категориям сотрудников.

Сумма отпускных рассчитывается как произведение среднедневного заработка и количества дней предоставляемого отпуска. Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29, 4 (среднемесячное число календарных дней).

В стаж работы, дающий право на ежегодные оплачиваемые отпуска включаются: -Время фактической работы -Время вне работы, когда за работником сохранилось место работы Основной оплачиваемый отпуск предоставляется работнику ежегодно в соответствии с графиком отпусков, утвержденным работодателем.

Ежегодный дополнительный оплачиваемый отпуск Предоставляется ежегодно в соответствии со ст. 116 ТК РФ работникам, занятым на работах с вредными или опасными условиями труда, работникам с ненормируемым рабочим днем, работникам, работающим в районах крайнего Севера и приравненных к ним местностях, а также в других случаях, предусмотренных Трудовым кодексом и иными федеральными законами.

устанавливается в календарных днях и Трудовым кодексом")

Продолжительность дополнительного отпуска (также как и основного) устанавливается в календарных днях и Трудовым кодексом максимальным пределом не ограничивается. Расчет и выплата отпускных производятся по аналогии с основным отпуском исходя из размера среднедневного заработка. Дополнительный оплачиваемый(неоплачиваемый) отпуск предоставляется также работникам, направленным на обучение.

Отпуск без сохранения заработной платы. Может быть предоставлен работнику по его письменному заявлению в случае наличия какихлибо уважительных причин. Продолжительность такого отпуска определяется по соглашению между работником и работодателем.

Работодатель обязан предоставить отпуск без сохранения заработной платы следующим категориям работников: -участникам ВОВ - до 35 календарных дней в году; -работающим пенсионерам по старости - до 14 кал-ых дней в году; -родителям , женам(мужьям)военнослужащих, погибших или умерших вследствие ранения, контузии, увечья, полученных при исполнении обязанностей военной службы, вследствие заболевания, связанного с прохождением военной службы, - до 14 кал-ых дней в году; -работающим инвалидам - до 60 календарных дней в году; -работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников - до 5 календарных дней; -в других случаях, предусмотренных федеральными законами или коллективным договором.

. Право на декретный отпуск определяется статей 255")

Декретный отпуск (отпуск по беременности и родам). Право на декретный отпуск определяется статей 255 ТК РФ. Предоставляется женщинам по месту работы при предъявлении листка временной нетрудоспособности (больничного листа), который выдается женщине в женской консультации на сроке 30 недель (28 недель при многоплодной) беременности, в котором указывается полное количество дней отпуска (дородовые и послеродовые).

Продолжительность отпуска составляет: 70 календарных дней до родов и 70 календарных дней после родов (при нормальных родах) 70 дней до и 86 дней после родов (при осложненных родах) 84 дня до и 110 после родов (при рождении более 1 го ребенка) Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине в размере 100% среднего заработка.

Отпуск по уходу за ребенком. В соответствии со статей 256 ТК РФ по заявлению женщины ей представляется отпуск по уходу за ребенком до достижения им возраста трех лет. Отпуск по уходу за ребенком предоставляется после того, как закончится отпуск по беременности и родам. Во время нахождения в отпуске женщине выплачивается пособие по государственному социальному страхованию

Пример расчета за полностью отработанный период: сотрудник уходит в отпуск длительностью 28 календарных дней с 1 февраля 2011 года. В течение 12 предыдущих месяцев он получал зарплату по окладу 30 000 рублей. Соответственно расчет отпускных в 2011 году будет следующим – 30 000 / 29, 4 х 28 = 28 571, 43 руб.

Пример расчетов за не полностью отработанный период: Отпуск -14 календарных дней с 1 февраля по 14 февраля. Ежемесячный оклад-20000 руб. Расчетным периодом для определения суммы отпускных будет период с 1 февраля 2010 по 31 января 2011 года. Допустим, сотрудник болел с 6 по 20 марта 2010 г. За это время было выплачено пособие на сумму в 4 715 руб. , а оклад в этом месяце составил 10 000 рублей. Схема расчетов будет выглядеть следующим образом. 20 000 х 11 месяцев + 10 000 = 230 000 рублей. Подсчитаем количество календарных дней, пришедшихся на отработанное время за данный период: 29, 4 дн. х 11 мес. + 29, 4 дн. / 30 дней х 15 дней. Итого, получается 323, 4+14, 7=338, 1 дн. Средний заработок составит 230 000 / 338, 1 дн. = 680, 27 руб. , а отпускные будут начислены в размере 9 523, 78 руб. (14 дней х 680, 27 руб. ).

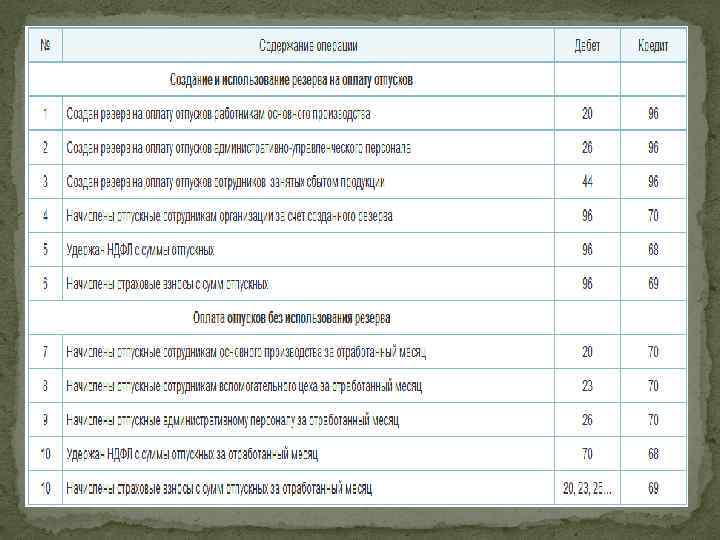

Порядок бухгалтерского учета отпускных зависит от наличия или отсутствия резерва на оплату отпусков. Если резерв создается, то отпускные начисляют по мере необходимости за счет средств созданного резерва. Если создание резерва не предусмотрено, то суммы начисленных отпускных отражаются ежемесячно в составе затрат либо в составе расходов будущих периодов. Суммы начисленных отпускных (кроме пособий, выплачиваемых за счет средств ФСС) облагаются "зарплатными" налогами.

Работу выполнили: Горбунова Александра Добрушина Анна Казакова Анна Кызанмай Саглай

Отпускные.pptx