Автокорреляция.pptx

- Количество слайдов: 58

Особые случаи в многофакторном регрессионном анализе Автокорреляция

пространственного рядов данных.")

n Автокорреляция представляет собой зависимость последовательных элементов временного и (или) пространственного рядов данных.

n")

Причины автокорреляции n временной разрез выборки (инерционность, цикличность многих экономических процессов и явлений) n неверная спецификация модели (в уравнение не включена существенно влияющая переменная и ее влияние отражается на величинах остатков)

Простейший вид автокорреляции остатков автокорреляционный коэффициент первого порядка период времени

Остатки обладают свойствами

")

Если то автокорреляция отсутствует Автокорреляция может быть положительной и отрицательной (определяется знаком )

+ + 0 Время 0 Время Графическая иллюстрация положительной автокорреляции

+ + 0 Время 0 Время Графическая иллюстрация отрицательной автокорреляции

")

Более длительные запаздывания Запаздывания, учитывающие несколько периодов времени (автокорреляции второго порядка)

Преобразуем автокорреляционное уравнение первого порядка Т. к. , то

Рассмотрим дисперсию остатков

Так как то

Ковариация последовательных значений остатков

Таким образом, при наличии автокорреляции остатков имеет место выражение

или

Последствия автокорреляции n Неэффективность оценок параметров модели (выборочные дисперсии вектора оценок могут быть неоправданно большими);

n Невозможность использования статистических критериев Стьюдента и Фишера для проверки значимости параметров модели, так как выборочные дисперсии рассчитываются по неуточненным формулам; n Неэффективность прогнозов (с большой выборочной дисперсией), получаемых на основе неэффективных оценок параметров.

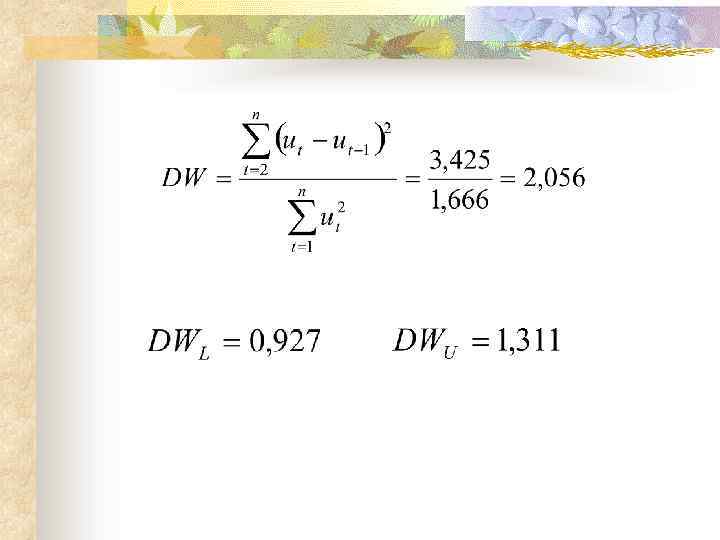

Критерий Дарбина-Уотсона n 1 -й шаг. Рассчитываем статистику Дарбина-Уотсона

n 2 -й шаг. Для заданного уровня значимости , числа степеней свободы, равного числу факторов, включенных в модель, и числа наблюдений находим значения верхнюю и нижнюю границы.

Положительная автокорреляция Отсутствие автокорреляции Зона неопределенности 0 Отрицательная автокорреляция Зона неопределенности 2 Зоны автокорреляции 4

При значение критерия при

Зависимая переменная (товарооборот), Независимая переменная")

Пример. Имеется выборка из 12 наблюдений Номер наблюдения (магазин) Зависимая переменная (товарооборот), Независимая переменная (торговая площадь), 1 2 3 4 5 6 7 8 9 10 11 12 2, 93 5, 27 6, 85 7, 01 7, 02 8, 35 4, 33 5, 77 7, 68 3, 16 1, 52 3, 15 0, 31 0, 98 1, 21 1, 29 1, 12 1, 49 0, 78 0, 94 1, 29 0, 48 0, 24 0, 55

Необходимо оценить наличие автокорреляции остатков Уравнение имеет вид

Положительная Отсутствие Отрицательная Зона автокорреляция автокорреляции автокорреляция неопределенности 0 0, 927 1, 311 2 2, 689 DW= 2, 056 Автокорреляция отсутствует 3, 073 4

Критерий фон Неймана

Сопоставление с критерием Дарбина. Уотсона

Полученное значение критерия фон Неймана сравнивается с табличным для заданного уровня значимости и числа наблюдений. Если , то имеет место положительная автокорреляция

Нециклический и циклический коэффициенты автокорреляции n С помощью нециклического коэффициента устанавливается степень взаимосвязи каждого последующего значения величины остатка с предыдущим, т. е. между двумя рядами чисел и

Для этого используется формула

n Данный коэффициент изменяется в пределах от – 1 до +1. Значение коэффициента, близкое к нулю, свидетельствует об отсутствии автокорреляции остатков.

Циклический коэффициент автокорреляции n Циклический коэффициент устанавливает степень связи между следующими рядами чисел и

Для этого используется формула

n Если имеет место равенство то нециклический и циклический коэффициенты автокорреляции совпадают ,

n Для проверки наличия автокорреляции остатков рассчитанное значение циклического коэффициента сравнивают с табличным при заданном уровне значимости и числе наблюдений n.

n Если то автокорреляция существует

n Если принять следующее допущение, что то циклический коэффициент автокорреляции можно рассчитать по формуле

или

Оценка параметров модели с автокоррелированными остатками Метод Эйткена n Если в эконометрической модели остатки обладают свойством автокорреляции и изменяются в соответствии с моделью

n Где величины распределены нормально, то для того чтобы избежать автокорреляции, исходная модель преобразуется к виду, когда ее остатки представлены величинами Остатки могут быть выражены через остальные элементы модели

n Запишем уравнение регрессии для наблюдения

n Умножим обе части уравнения на автокорреляционный коэффициент вычтем из уравнения для периода времени. В результате получим: К преобразованным данным можно применить метод наименьших квадратов (1 МНК). и

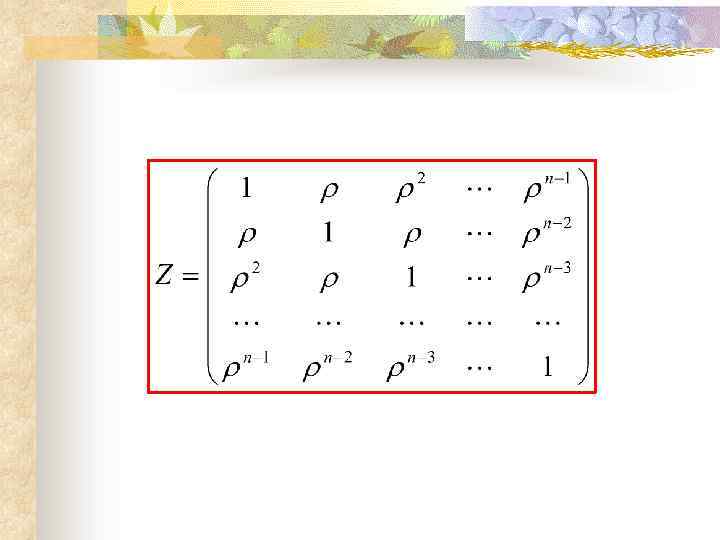

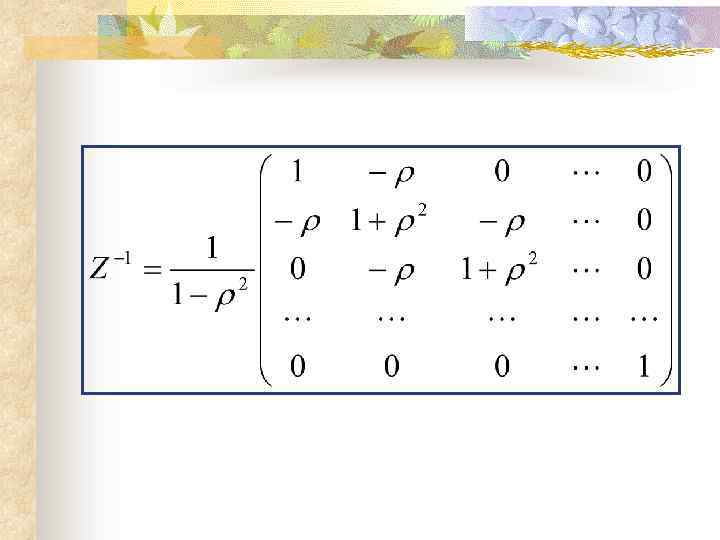

n Параметр приблизительно равен циклическому коэффициенту автокорреляции с поправкой на величину смещения. n Применение метода Эйткена предполагает нахождение матриц или

n Коэффициенты определяют порядок автокорреляции остатков. n Для автокорреляции нулевого порядка

n Для расчета величины циклический коэффициент корректируется на величину смещения число независимых переменных

или

n Параметр формулы рассчитывается с помощью отклонение от своего среднего значения

n Для матрицы остаточная дисперсия вычисляется как n С учетом смещения

Алгоритм расчета параметров модели методом Эйткена n 1 -й шаг Расчет параметров уравнения регрессии методом 1 МНК и расчет остатков n 2 -й шаг Исследование остатков на наличие автокорреляции

n 3 -й шаг Формирование матрицы ковариации остатков или n 4 -й шаг Обращение матрицы или

n 5 -й шаг Оценка параметров модели методом Эйткена, используя выражения или

Метод преобразования исходной информации n 1 -й шаг Преобразование исходной информации с помощью параметра n 2 -й шаг Использование метода 1 МНК для получения оценок параметров уравнения регрессии

n Матрица преобразования исходной информации выглядит следующим образом

n Уравнение регрессии преобразовывается к виду n В этом случае дисперсионная матрица будет отвечать необходимым требованиям постоянства дисперсий остатков

Преобразованные данные имеют вид

n В ряде случаев используется матрица размерностью , которая получается из матрицы путем вычеркивания из нее первой строки

Автокорреляция.pptx