Подготовила.pptx

- Количество слайдов: 15

Особенности организации финансового менеджмента в организациях различных организационно-правовых форм ПОДГОТОВИЛА: ГАЛАЦАН АННА

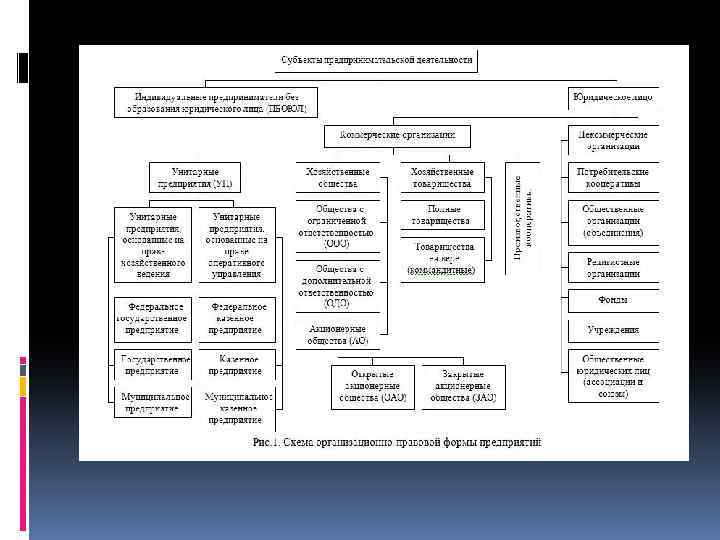

План презентации Организационно правовые формы организаций Юридическое лицо Организация финансового менеджмента в различных организационно правовых формах

Организационно правовые формы организаций Под организационно-правовой формой организации подразумевается комплекс юридических, правовых, хозяйственных норм, определяющих характер, условия, способы формирования отношений между собственниками организации, а также между организацией и внешними по отношению к ней субъектами хозяйственной деятельности и органами государственной власти.

Юридическое лицо — созданная и зарегистрированная в установленном законом порядке организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, исполнять обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и (или) смету.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ПОЛНЫХ И ПРОСТЫХ ТОВАРИЩЕСТВАХ Финансовый менеджмент в полных товариществах базируются на учредительном договоре между индивидуальными предпринима телями и/или коммерческими организациями a. В учредительных документах полного товарищества указываются раз мер и состав уставного капитала, размер долей каждого из участников и порядок их изменения, а также размер, состав, сроки и порядок внесе ния вкладов. Прибыли и убытки, образующиеся в результате финансово хозяй ственной деятельности товарищества, распределяются между его участ никами пропорционально сделанным ими взносам. Допускается прием новых участников в полное товарищество и после его учреждения путем внесения соответствующих изменений и дополне ний в учредительный договор. Финансовому менеджеру следует обратить внимание на послед ствия выбытия участника из полного товарищества. При прекращении совместной деятельности оставшиеся имущество и денежные средства распределяются участниками в соответствии с усло виями договора простого товарищества.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ТОВАРИЩЕСТВАХ НА ВЕРЕ Товарищество на вере действует на основании учредительного дого вора, подписываемого всеми полными товарищами. В них могут входить один или несколько участников, являю щихся полными товарищами, которые занимаются от имени товарищества предпринимательской деятельностью и несут ответственность по обя зательствам всем своим имуществом, а также участники, которые несут ответственность в пределах сумм внесенных ими вкладов и являются коммандитистами, или вкладчиками. могут быть любые юри дические и/или физические лица. Вкладчики участвуют в прибылях и убытках пропорционально своим вкладам. Участия в управлении товариществом они не принимают. Прибыль товарищества на вере облагается налогами по ставкам в за висимости от вида предпринимательской деятельности.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ОБЩЕСТВАХ С ОГРАНИЧЕННОЙ И ДОПОЛНИТЕЛЬНОЙ ОТВЕТСТВЕННОСТЬЮ Уставный капитал ООО разделен на доли, размер которых зафикси рован в учредительных документах. Участниками ООО могут быть граж дане и юридические лица. Число участников ООО не должно быть более 50. Уставный капитал общества образуют доли участников по номи нальной стоимости. Размер уставного капитала ООО не может быть ме нее 100 кратного минимального размера оплаты труда на дату представ ления документов для государственной регистрации. Размер уставного капитала и номинальная стоимость долей участников общества опреде ляются в валюте РФ. При ликвидации юридического лица — участника общества — при надлежащая ему доля, оставшаяся после завершения расчетов с его кре диторами, распределяется между участниками ликвидируемого юриди ческого лица.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В АКЦИОНЕРНЫХ ОБЩЕСТВАХ Особенности функционирования акционерных обществ, созданных в процессе приватизации, определяются отдельными законодательными и нормативными актами. АО несет ответственность по финансовым и другим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих акционеров. АО может создавать филиалы и открывать представительства на тер ритории РФ и за ее пределами. Уставный капитал АО составляется из номинальной стоимости ак ций, приобретенных акционерами. Номинальная стоимость всех обык новенных акций должна быть одинаковой. Уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. К финансовым особенностям АО относится порядок формирования фондов и чистых активов.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ПРОИЗВОДСТВЕННЫХ КООПЕРАТИВАХ Особенности финансового менеджмента в производственном коопера тиве обусловлены сущностью этой организационно правовой формы, связанной с добровольным объединением граждан на основе членства для совместного ведения предпринимательской деятельности путем объе динения имущественных паевых взносов, а также при личном трудовом участии членов кооператива. Члены производственного кооператива несут ответственность по его обязательствам общим, а при недостаточности — и своим собственным имуществом. Для осуществления своих уставных задач кооператив как любая ком мерческая организация вправе привлекать к участию юридических лиц. Число членов кооператива не может быть менее пяти человек. Членами кооператива могут быть граждане РФ, иностранные граждане и лица без гражданства. Учредительным документом кооператива является устав, утверждае мый общим собранием членов кооператива. Высшим органом управления кооперативом является общее собрание его членов.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ Финансовые особенности государственных и муниципальных унитар ных предприятий обусловлены отсутствием права собственности на закрепленное за ними имущество. Имущество унитарного предприятия является неделимым и не распределяется на вклады или долевые участия работников. Учредительным документом унитарного предприятия является устав, который содержит следующую финансовую информацию: • размеры уставного капитала и других фондов денежных средств; • порядок и источники формирования фондов. Унитарными могут быть только государственные и муниципальные предприятия. . Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом и не несет ответ ственности по обязательствам собственника.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ Особенности финансового менеджмента некоммерческих организаций связаны с тем, что их основная деятельность не связана с извлечением прибыли, а полученная прибыль не распределяется среди участников. Некоммерческая организация имеет в собственности или в оператив ном управлении обособленное имущество, отвечает по своим обязатель ствам этим имуществом, может от своего имени приобретать и осуще ствлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Учредительными документами некоммерческих организаций являются: устав для общественной или религиозной организации, фонда, не коммерческого партнерства и автономной некоммерческой организации; учредительный договор и устав — для ассоциации или союза; решение соб ственника о создании учреждения и устав — для учреждения. Доходы от предпринимательской деятельности общественных объединений не могут перераспределяться между их членами или участниками и должны использоваться только для достижения уставных целей. Допускается использование общественными объединениями своих средств на благотворительные цели.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В МАЛЫХ ПРЕДПРИЯТИЯХ Финансовый менеджмент в малых предприятиях имеет особенности в зависимости от масштабов, целей, форм и видов деятельности этих пред приятий в соответствии с Федеральным законом «О государственной под держке малого предпринимательства в Российской Федерации» . К субъектам малого предпринимательства относятся коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов РФ, общественных и религиозных организаций, фондов не превышает 25%, и доля, принадлежащая одному или несколь ким юридическим лицам, не являющимся субъектами малого предпри нимательства, также не превышает 25%. Официальным документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной системы налогообложения, учета и отчетности, является патент, выдаваемый сроком на один календарный год залоговыми органами по месту постановки этих субъектов на налоговый учет.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В ФИНАНСОВО ПРОМЫШЛЕННЫХ ГРУППАХ Целями создания ФПГ являются повышение конкурентоспособности и эффективности производства, создание рациональных технологи ческих и кооперационных связей, увеличение экспортного потенциала, ускорение научно технического прогресса, конверсия оборонных пред приятий и привлечение инвестиций. В состав ФПГ могут входить коммерческие и некоммерческие организации, в том числе и иностранные, кроме общественных и религиозных организа ций и объединений. Участие более чем в одной ФПГ не допускается. Среди участников ФПГ обязательно наличие организаций, действующих в сфере производства товаров и услуг, а также кредитных организаций. ФПГ имеет организацион ный пакет. Это пакет документов, представленный центральной компа нией группы в полномочный государственный орган и содержащий необходимые сведения о целях и задачах, инвестиционных и других про ектах и программах, предполагаемых экономическом, социальном и дру гих результатах деятельности, а также другие сведения, необходимые для принятия решения о регистрации ФПГ.

Спасибо за внимание

Подготовила.pptx