Седьмая лекция по налогам для ЭТ, ТЭНТ, ТЭПП.ppt

- Количество слайдов: 30

Особенности налогообложения физических лиц

Вопросы темы • Налог на доходы физических лиц • Налог на имущество физических лиц

")

1 Вопрос Налог на доходы физических лиц (глава 23 НК РФ)

НДФЛ • Федеральный, прямой налог • 80 % идет в региональный бюджет • 20% идет в местный бюджет

Налогоплательщики • Физические лица, являющиеся налоговыми резидентами РФ • Физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ

от источников")

Объект налогообложения Доход, полученный налогоплательщиками: • от источников в РФ и (или) от источников за пределами РФ (для физических лиц – налоговых резидентов РФ); • от источников в РФ (для физических лиц, не являющихся налоговыми резидентами РФ).

Налоговая база формируется отдельно в отношении каждого дохода, облагаемого по различным ставкам

Налоговая база при ставке 13% Денежное выражение полученных доходов, уменьшенных на величину налоговых вычетов

")

Налоговая база при других ставках Денежное выражение полученных доходов (налоговые вычеты здесь не применяются)

Не подлежат обложению по НДФЛ • Государственные пособия (кроме пособий по временной нетрудоспособности и уходу за больным ребенком) и иные выплаты и компенсации, предусмотренные законодательством. • Государственные пенсии. • Компенсационные выплаты, предусмотренные действующими нормативно-правовыми актами различного уровня. • Алименты, получаемые налогоплательщиками. • Единовременная материальная помощь, оказываемая в различных ситуациях (ЧС, террористических актов, смерти кормильца и т. д. ). • Стипендии (учащихся, студентов, аспирантов, ординаторов, докторантов). • Доходы, не превышающие 4000 руб. , полученные в определенных случаях (призы и подарки, материальная помощь в связи с выходом на пенсию, возмещение лекарств и лечения и т. д. ). • Проценты по депозитам, если они не превышают ставку рефинансирования ЦБ РФ (по рублевым депозитам) или 9% годовых (по валютным депозитам).

Налоговые вычеты • • Стандартные Социальные Имущественные Профессиональные

.")

Стандартные налоговые вычеты • 3000 руб. (пострадавшие и ликвидаторы аварии на Чернобыльской АЭС; военнослужащие-инвалиды). • 500 руб. (Герои СССР и РФ; лица, награжденные орденом славы 3 -х степеней; инвалиды; лица, участвующие в боевых действиях). • 1400 руб. – (1400 - на первого и второго ребенка каждому родителю; родителям одиночкам в двойном размере; 3000 – на третьего и последующего ребенка).

Социальные налоговые вычеты • Доходы, перечисленные на благотворительные цели – в сумме фактически понесенных расходов, но не более 25% от суммы дохода, полученного в налоговом периоде. • Расходы на образование – в размере фактически понесенных расходов (у учетом ограничений НК РФ), в том числе расходы налогоплательщиков родителей на обучение детей в возрасте до 24 лет (не более 50000 руб. на каждого ребенка в общей сумме на обоих родителей). • Расходы по лечению. • Пенсионные взносы по договорам негосударственного пенсионного обеспечения.

Имущественные налоговые вычеты • Продажа недвижимого имущества (квартиры, садовые и дачные дома, гаражи, земельные участки и др. ), находящегося в собственности менее 3 -х лет – в размере фактически полученных доходов, но не более 1 000 руб. ; находящегося в собственности более 3 -х лет – в размере фактически полученных доходов. • Продажа иного имущества, находящегося в собственности менее 3 -х лет – в размере фактически полученных доходов, но не более 250 000 руб. ; находящегося в собственности более 3 -х лет – в размере фактически полученных доходов. • Приобретение или строительство жилья - в сумме, израсходованной на новое строительство или на приобретение жилого дома или квартиры.

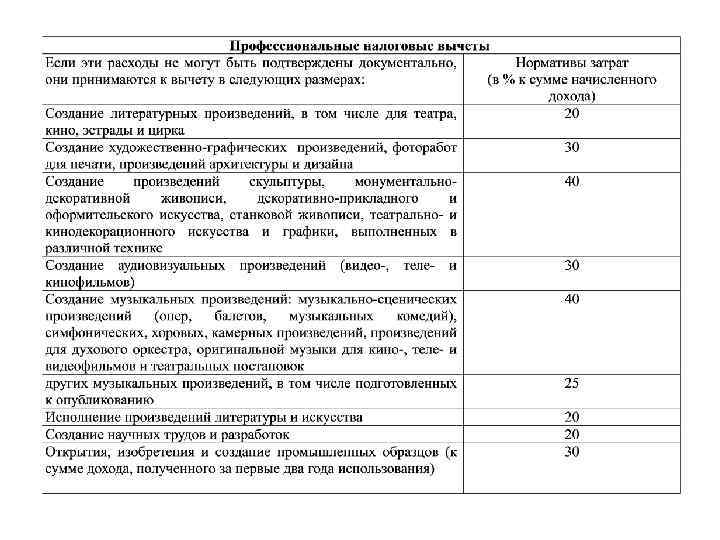

Профессиональные налоговые вычеты Предоставляются индивидуальным предпринимателям: в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (предпринимательской деятельностью). В случае невозможности документального подтверждения расходов вычет предоставляется в размере 20% от полученных доходов.

Налоговые ставки • 13% • 35% • 9% • 15% • 30%

Ставка 13% применяется В общем случае, если не предусмотрено иное

")

Ставка 35% применяется Для следующих доходов: • Выигрыши, призы, подарки (получаемых в рекламных целях) - в части превышения 4000 руб. • Проценты по банковским вкладам – в части превышения суммы, рассчитанной исходя из ставки ЦБ РФ, увеличенной на 5% в течении периода, за который получены проценты (по рублевым вкладам) или 9% годовых (по валютным вкладам). • Сумма экономии на процентах, при получении налогоплательщиками заемных средств в части превышения размеров, предусмотренных законодательством.

Ставка 9 % применяется Для дивидендов, полученных от российских юридических лиц и процентов по ипотечным ценным бумагам, выпущенным до 01. 2007 г.

юридических лиц")

Ставка 15 % применяется Для дивидендов, полученных от иностранных (зарубежных) юридических лиц

Ставка 30 % применяется Для всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ

Налоговый период Календарный год

2 Вопрос Налог на имущество физических лиц Закон «О налогах на имущество физических лиц» от 09. 12. 1991 г. № 2003 -1

Налогоплательщики • Граждане РФ, имеющие в собственности имущество на территории РФ, признаваемое объектом налогообложения. • Иностранные граждане и лица без гражданства, имеющие в собственности на территории РФ имущество, признаваемое объектом налогообложения.

Не должны уплачивать данный налог • Инвалиды • Пенсионеры • Другие социально незащищенные слои населения

Объект налогообложения • Жилой дом • Квартира • Комната • Дача • Гараж • Иные строения, помещения, сооружения

Налоговая база Суммарная инвентаризационная стоимость объектов налогообложения, расположенных на территории представительного органа местного самоуправления

Налоговый период Календарный год Уплата налога производится в полной сумме до 1 ноября

• Для имущества стоимостью до 300 тыс.")

Налоговые ставки (в МО «город Екатеринбург» ) • Для имущества стоимостью до 300 тыс. руб. – до 0, 1% (для жилых и нежилых помещений – 0, 1%). • Для имущества стоимостью 300 -500 тыс. руб. – 0, 1 -0, 3% для жилых помещений – 0, 25%, для нежилых – 0, 3%). • Для имущества стоимостью свыше 500 тыс. руб. – 0, 3 -2% (для жилых – 2500 руб. + 1% с суммы более 500 тыс. руб. , для нежилых помещений – 2%).

Седьмая лекция по налогам для ЭТ, ТЭНТ, ТЭПП.ppt